Билет 2. В экономической теории и на практике выделяются предельные издержки и предельный доход.Предельные издержки представляют собой дополнительные затраты которые необходимы фирме для увеличения производства на единицу товара, который производится данной фирмой. Они равны приросту переменных издержек, если постоянные издержки неизменны. В экономическом анализе нельзя смешивать такие понятия как средние издержки и предельные издержки.Так предприятие не может продавать свою продукцию ниже средних затрат (оно просто обанкротится). Средние издержки – это важнейший показатель работы приятия, но об эффективности деятельности предприятия лучше судить на основе предельных издержек производства.На производство дополнительной единицы товара затрачиваются дополнительные издержки, но это дополнительное производство должно приносить предприятию дополнительный доход от ее продажи. Величина этого предельного дохода представляет собой разность между выручкой от реализации n товаров и n-1.В условиях свободной конкуренции дополнительный доход, как правило, равен цене. Введя понятия предельные издержки и предельный доход мы всегда более точно сможем определить точку равновесия фирмы или точки, где фирма должна прекращать производство продукции.Так если предельные издержки будут меньше предельного дохода, то эта точка равновесия будет соответствовать такому выводу, что Фима может увеличивать производство продукции если предельный доход больше предельных издержек. В случае если предельные издержки больше предельного дохода – показатель того, что следует остановиться или сократить объем производимой продукции. Основным условием для равновесия фирмы будет:MC=MR=P, где MC – предельные издержки, MR – предельный доход, P – цена.

Факторы производства должны использоваться предприятием с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (возрастающих затрат).В соответствии с этим законом, непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Данный закон действует при неизменном технологическом уровне производства. Переход к более прогрессивной технологии повышает отдачу ресурсов независимо от соотношения постоянных и переменных факторов.Закон убывающей отдачи применим ко всем видам переменных факторов во всех отраслях. При постепенном введении в производство дополнительных единиц переменного ресурса при условии, что все остальные ресурсы постоянны, отдача от этого ресурса сначала быстро растет, а затем ее прирост начинает снижаться.Допустим, что предприятие в своей деятельности использует только один переменный ресурс — труд, отдачей которого является производительность. По мере загрузки оборудования за счет постепенного увеличения числа нанимаемых рабочих выпуск продукции быстро возрастает. Затем прирост постепенно замедляется до тех пор, пока рабочих станет достаточно для полной загрузки оборудования. Если продолжать нанимать рабочих и дальше, то они уже ничего не смогут добавить к объему производимой продукции. В конце концов, рабочих станет так много, что они будут мешать друг другу, и выпуск сократится.

После того, как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционального увеличения использования всех производственных ресурсов.

Пусть исходная зависимость между объемом выпуска и ресурсами описывается производственной функцией вида

Q0=f(K,L).

Увеличение в некоторое количество раз (например, в z раз) всех применяемых ресурсов приведет к изменению объема выпуска с Q0 до Q1, так что

Q1=f(zK,zL).

Если новый объем выпуска увеличится более, чем в z раз (Q1 > zQ0), то имеет место положительный эффект масштаба производства.

Если новый объем выпуска увеличится менее, чем в z раз (Q1< zQ0), то имеет место отрицательный эффект масштаба производства.

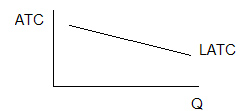

Для большинства производственных процессов характер эффекта масштаба меняется в зависимости от достигнутых объемов выпуска. Первоначально эффект может быть постоянным или даже положительным, однако после расширения размеров предприятия сверх некоторого предела эффект становится отрицательным. Положительный эффект масштаба предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные затраты (ТС) на факторы производства. Другими словами, средние издержки долгосрочного периода убывают, или

LATC0 > LATC1.

Существует несколько причин, объясняющих положительный эффект масштаба.

Во-первых, крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов;

во-вторых, крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступное мелким фирмам;

в-третьих, осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал будут расти более медленными темпами, чем производство;

в-четвертых, эффект может быть связан с технологической спецификой отдельных видов производства (в том числе, как следствие геометрического закона соответствия площади поверхностей и объемов, или сечений). Утроение производительности сборочного конвейера может потребовать лишь одного, а не двух дополнительных контролеров. Увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в более чем два раза и другие случаи, когда объем выпуска увеличивается раньше, чем потребуется дополнительная единица оборудования.

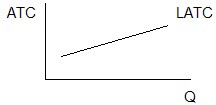

Если объем выпуска (Q) растет более медленными темпами, чем совокупные затраты (ТС) на факторы производства, то в отрасли имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются, или

LATC0 < LATC1

Отрицательный

эффект связан:

Отрицательный

эффект связан:

во-первых, с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства;

во-вторых, с наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

Государственное регулирование денежно-кредитной сферы может осуществляться достаточно успешно лишь в том случае, если государство через центральный банк способно эффективно воздействовать на масштабы и характер частных институтов, так как в развитой рыночной экономике именно последние являются базой всей денежно-кредитной системы. Данное регулирование осуществляется в нескольких взаимосвязанных направлениях.Государственный контроль над банковской системой имеет целью укрепление ликвидности кредитно-финансовых институтов, то есть их способности своевременно покрывать требования вкладчиков. Это производится прежде всего за счет учетной, или дисконтной политики, а также установления норм обязательных банковских резервов.Управление государственным долгом является направлением государственного регулирования в условиях хронических бюджетных дефицитов огромного роста государственной задолженности, когда резко возрастает влияние государственного кредита на рынок ссудных капиталов. Для этого центральный банк использует различные методы управления государственным долгом:

покупает или продает государственные обязательства;

изменяет цену облигаций;

варьирует условия их продажи;

различными способами повышает привлекательность последних для частных инвесторов.

3. Регулирование объема кредитных операций и денежной эмиссии применяется прежде всего для воздействия на хозяйственную активность. Это направление денежно-кредитного регулирования тесно связано с первым и вторым. Так, регулирование банковской ликвидности оказывает влияние на структуру банковских ссуд ит депозитов, величину денежной массы, уровень рыночной нормы процента. Управление государственным долгом воздействует на распределение ссудных капиталов между частным и государственным секторами, уровень процентных ставок и банковскую ликвидность. Размещение государственных долговых обязательств в банковской системе приводит к увеличению денежной эмиссии, а вне банковской - к ее сокращению.Итак, существует три основных направления кредитной политики, между которыми имеется тесная, глубокая взаимосвязь, поэтому меры, принятые правительством в данной области, всегда будут носить сложный и неоднозначный характер. Рассмотрим, наконец, сами инструменты, с чьей помощью государство воздействует на кредитный рынок, проводя намеченную денежную политику.

Общие методы являются преимущественно косвенными и оказывают влияние на денежный рынок в целом.Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Их применение связано с решением частных задач, таких, как ограничение выдачи ссуд некоторыми банками или ограничение выдачи отдельных видов ссуд, рефинансирование на льготных условиях отдельных коммерческих банков и т.д. Используя селективные методы, центральный банк сохраняет за собой функции централизованного перераспределения кредитных ресурсов, несвойственных центральным банкам стран с рыночной экономикой, поскольку они искажают рыночные цены и распределение ресурсов, сдерживают конкуренцию на финансовых рынках. Применение в практике центральных банков селективных методов воздействия на деятельность коммерческих банков типично для экономической политики, проводимой на стадии циклического спада, в условиях резкого нарушения пропорций воспроизводства.

Основными приемами денежно-кредитного регулирования в соответствии с неокейнсианскими рекомендациями являются изменение официальной учетной ставки центрального банка; ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров совокупного спроса и занятости, уровня валютного курса, масштабов инфляции; использование операций с государственными облигациями преимущественно для стабилизации их курсов и понижения цены государственного кредита. Принципиальное отличие техники денежно-кредитного контроля на основе монетаристского подхода состоит во введении количественных ориентиров регулирования, изменение которых обусловливает изменение направления денежно-кредитной политики. Выбор того или иного показателя в качестве ориентира денежно-кредитной политики во многом определяет и главные объекты, и саму технику денежно-кредитного контроля. Такими показателями могут быть как совокупнаяденежная масса, так и ее отдельные агрегаты. Особо следует подчеркнуть, что государственные органы стран с рыночной экономикой в последнее время все чаще используют «политику развития конкуренции» в банковской сфере, т.е. стимулируют конкуренцию, расчищают для нее место, включая и меры, .направленные против антиконкурентного сотрудничества. В рамках этой политикинаходятся и предпринимаемые в последние годы во многих странах действия по либерализации внутренних и международных финансовых рынков, отмене контроля над процентными ставками и ряда ограничений для банков на проведение сделок на рынках ценных бумаг и на другие виды финансовой деятельности.При этом широкий доступ иностранных банков на местные рынки часто рассматривается как необходимый фактор повышения эффективности последних

Билет 3. Антимонопольное законодательство — законодательство, направленное против накопления фирмами опасной для общества монопольной власти. Антимонопольное законодательство может пониматься в узком и широком смысле слова. В первом случае оно направлено против чистых монополий и крупных олигополии, обладающих избыточной монопольной властью, а также на предотвращение "нечестных" действий, нарушающих общепринятые нормы делового общения. Широкая трактовка антимонопольного законодательства направлена против всех форм накопления монопольной власти (в том числе и мелкими фирмами), любых форм монопольного поведения. В настоящее время полномочия государства в отношении регулирования деятельности естественных монополий распределены между двумя федеральными органами исполнительной власти - Федеральной антимонопольной службой и Федеральной службой по тарифам.При этом в шестой статье Закона «О естественных монополиях» предусмотрено три метода регулирования:

Ценовое регулирование.

Определение потребителей, подлежащих обязательному обслуживанию.

Установление минимального уровня обеспечения потребителей в случае невозможности удовлетворения их потребностей в полном объеме.

Исходя из общих условий построения нормы закона, можно сделать вывод, что, во-первых, Закон «О естественных монополиях» не предусматривает применение иных методов регулирования, кроме перечисленных, и, во-вторых, даже эти методы не являются обязательными к применению и могут использоваться по усмотрению соответствующих органов регулирования.Как следует из названия ФСТ России и Положения о ней, этот орган наделен полномочиями по применению к субъектам естественных монополий только одного из трех методов регулирования- ценового. В свою очередь, ФАСРоссии наделена полномочиями по использованию второго и третьего метода - антимонопольных.За время, прошедшее с момента принятия Закона «О естественных монополиях», федеральные органы исполнительной власти претерпели не одну реорганизацию, в сам Закон неоднократно вносились изменения. Между тем, положение дел с государственным регулированием деятельности естественных монополий по-прежнему нельзя признать удовлетворительным.По нашему мнению, выход из сложившейся ситуации видится в необходимости четкого законодательного решения вопросов о том, что такое естественная монополия и кто является субъектом естественной монополии, деятельность которой подлежит государственному регулированию.

Вполне очевидно, что управление инфляцией в условиях реформирования централизованной экономики предполагает использование как апробированных, так и нестандартных мер, учитывающих природу инфляции, ее причины, методы проявления. По сути дела, в наших условиях следует вести речь об особой форме инфляции, порождаемой конкретными условиями, противоречиями переходного периода.Следует признать, что ни в Венгрии, ни в России, ни в других странах, вставших на путь экономических преобразований, расчеты на быстрое укрощение стихии цен и пробуждение заинтересованности у производителей не оправдались. Запустить новую систему хозяйственного регулирования оказалось далеко не просто. Переход от одной системы к другой — от централизованно управляемой к основанной на действии рыночных сил — натолкнулся на беспрецедентные проблемы, которые не были предвидимы ни в деталях, ни в целом. Управлять инфляционным процессом в переходной экономике оказалось необычайно трудно. Возник новый тип инфляции, который не отвечает привычным оценкам и слабо реагирует на традиционные методы воздействия. В случае затяжного инфляционного «заболевания» складывается ситуация своего рода консервации инфляционного климата, негативного или непредвиденного реагирования на попытки вывести экономику из состояния инфляционного шока.Применительно к России (на начальном этапе экономической реформы) можно выделить следующие особенности хозяйственной ситуации.

1. Наличие общего структурного неравновесия и отсутствие конкурентной среды. Сжатие спроса на многие потребительские товары, происшедшее в результате отпуска цен, само по себе не ведет к конкуренции между производителями.

2. Ценовые перекосы и диспропорции не устранены в ходе либерализации цен. Свободные цены пока еще не стали ценами равновесия и не работают на улучшение производственной структуры. В наиболее сложном положении в результате непредвиденных скачков цен оказались отрасли, которые призваны непосредственно обеспечивать потребительский рынок:

легкая и пищевая промышленность, машиностроение. Новые цены не всегда согласуются с изменениями в структуре потребительского спроса.

3. Сохраняется давление внешнего долга, резко сужающего маневр валютными ресурсами. Практически отсутствуют страховые фонды — материальные и финансовые.

Результативность макроэкономической политики зависит от последовательности ее реализации и взаимодействия многих факторов. Например, то, что допустимо при сбалансированном рынке, оказывается, бесполезным и даже вредным при рынке несбалансированном, не обладающем должной инфраструктурой. Серьезной проблемой для России становится сокращение расходных статей государственного бюджета, что ведет к развалу социальной сферы, свертыванию капитальных вложений, порождает новые, трудновыполнимые проблемы. Не просчитанные в деталях и не обеспеченные ресурсно и организационно меры таят опасность резкой дифференциации доходов.Отмеченные мною здесь некоторые особенности напоминают об ограниченности пространства для маневрирования, о неправомерности применения некоторых стандартных рецептов сдерживания инфляции. Это сложившаяся в стране ситуация предполагает весьма осторожные, тщательно взвешенные меры, скажем, по регулированию курса национальной валюты, по регулированию темпов инфляции.Преодолеть инфляцию можно только перестроив хозяйственный механизм, включив рыночные регуляторы. Решение этой весьма непростой проблемы предполагает достижение политической стабильности и договоренности, согласия и поддержки населением мер регулирования. Без этого самые разумные (с позиции экономической теории) рецепты и рекомендации не способны дать желаемого результата.

Макроэкономическая нестабильность: безработица и инфляция.

Одной из важнейших закономерностей функционирования капиталистической рыночной экономики является макроэкономическая нестабильность, проявляющаяся в периодических колебаниях общего объема производства, занятости (безработицы) и уровня цен. Безработица и инфляция, входя в круг важнейших макроэкономических проблем, являются ярчайшими проявлениями макроэкономической нестабильности. В то же время и безработица, и инфляция оказывают сильное воздействие на социально-экономическое развитие общества в целом, являясь объектом не только пристального внимания ученых-экономистов, но и государственной макроэкономической политики.

Под безработицей понимается недоиспользование труда. Безработными считаются люди, входящие в состав совокупной рабочей силы, но не имеющие работы. Размеры безработицы характеризуются уровнем безработицы.

Уровень безработицы = (безработные : рабочая сила)*100%, или

u = (U/L)*100%,

где u – уровень безработицы, U – безработные, L – рабочая сила. Поскольку рабочая сила (L) представляет собой сумму безработных (U) и занятых (E), то уровень безработицы определяет долю безработных в (совокупной) рабочей силе, выраженную в процентах.

Величина рабочей силы зависит от численности населения страны и включает в себя тех, кто может и хочет (активно ищет работу) работать. В состав рабочей силы не входят:

дети до 16 лет,

лица, находящиеся в специализированных учреждениях (тюрьмы, психбольницы),

выбывшие из состава рабочей силы (люди, которые могут работать, но по каким-либо причинам не работают и не ищут работу).

Полная занятость не означает, что все сто процентов рабочей силы имеют работу. Следовательно, уровень безработицы не может быть равен нулю, то есть, существует такой уровень безработицы, которой признается неизбежным (естественный уровень безработицы). Чтобы понять, что представляет собой естественный уровень безработицы, надо рассмотреть:

^ Формы безработицы.

Фрикционная безработица (UF) связана с переменой места работы. Люди, уволившись с одной работы, могут уже на следующий день приступить к другой. Иногда они могут искать новое место работы в течение какого-то периода времени, становясь фрикционными безработными, так как рынки труда не в состоянии немедленно уравновесить спрос на рабочую силу с ее предложением. Часть фрикционной безработицы может рассматриваться как добровольная, поскольку люди сами решают оставить свою работу, надеясь найти лучшую. Другая часть фрикционной безработицы является вынужденной: работников увольняют, и они вынуждены искать новое место работы. К фрикционным безработным можно отнести лиц, находящихся в ожидании первого в жизни рабочего места.

Структурная безработица (US)– длительная безработица, вызванная упадком отдельных отраслей и изменениями производственных процессов. Она возникает, когда с течением времени в структуре потребительского спроса и в технологиях происходят изменения, которые меняют структуру спроса на рабочую силу: структура рабочей силы не соответствует структуре рабочих мест (безработица в одних отраслях соседствует с нехваткой работников в других).Иногда бывает трудно отличить структурную безработицу от фрикционной. Однако структурные безработные, как правило, не могут получить работу без переподготовки или перемены места жительства. Структурная безработица более долговременна, а поэтому является более серьёзной проблемой. В развитых странах государственные органы разрабатывают и осуществляют специальные программы с целью сокращения структурной безработицы.

Циклическая безработица возникает на фазе спада и обусловлена падением совокупного спроса. Эта самая тяжелая и серьезная форма безработицы.

Инфляция — это переполнение каналов денежного обращения избыточной денежной массой, проявляемое в росте товарных цен.

Реально, как экономический феномен, инфляция возникла в XX в., хотя периоды заметного роста цен бывали и ранее, например, в периоды войн. Сам термин «инфляция» возник в связи с массовым переходом национальных денежных систем к обращению неразменных бумажных денег. Первоначально в экономический смысл инфляции был вложен феномен избыточности бумажных денег и в связи с этим их обесценение. Обесценение денег ведет к росту товарных цен. В этом и проявляется инфляция (это слово переводится с латыни как «разбухание»).

В современной экономике инфляция возникает как следствие целого комплекса причин (факторов), что подтверждает, что инфляция — не чисто денежное явление, а также экономический и социально-политический феномен. Инфляция зависит также от социальной психологии и общественных настроений. В этой связи справедлив термин «инфляционные ожидания»: еслиобщество ожидает инфляцию, она неизбежно возникнет. В CC в. инфляция стала постоянным элементом рыночной экономики. Этому способствовал целый ряд факторов глобального порядка: быстрый рост товарного производства, усложнение его структуры; системы цен и социальных трансфертов стали универсальными; изменилась практика ценообразования под влиянием монополистических предприятий, резко снизилась сфера ценовой конкуренции. Повышение эффективности производства проявляется, как правило, не в снижении цен, а в росте массы прибыли и доходов участников производства.

Динамика цен в сторону их увеличения — предпосылка, а зачастую уже и сама инфляция.

Рост госрасходов и, как следствие, дефицит госбюджета — также причина инфляции.

Решающая характеристика инфляции — ее величина. Историческая практика показывает, что чем выше инфляция, тем хуже для общества. Ползучая («нормальная») инфляция характеризуется ростом цен на 3-5% в год; галопирующая — на 30-100% в год; гиперинфляция — на тысячи и десятки тысяч процентов в год.

Билет 4 Основными макроэкономическими показатели являются:

Валовый национальный продукт

Валовый внутренний продукт

Чистый национальный продукт

Валовый национальный доход

Валовый национальный располагаемый доход

Конечное потребление

Валовое накопление

Чистое кредитование и чистое заимствование

Сальдо внешней торговли

Валовый внутренний продуктОсновным показателем системы макроэкономических показателей является Валовый внутренний продукт, характеризующий стоимость конечных товаров и услуг, произведенных резидентами страны за определенный период времени, за вычетом стоимости промежуточного потребления. Валовый внутренний продукт исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты.

Валовый национальный доходВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам).К первичным доходам относятся оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и т. д.).

Валовый национальный располагаемый доходВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из-за границы. Эти трансферты могут включать гуманитарную помощь, подарки родственников, получаемые из-за границы, штрафы и пени, выплачиваемые резидентами за границей. Таким образом, ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. Он может быть определен путем суммирования валовых располагаемых доходов всех секторов экономики. ВНРД делится на расходы на конечное потребление и национальное сбережение.

Конечное потреблениеКП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, совпадают со стоимостью нерыночных услуг, оказываемых этими организациями.

Валовое накоплениеВаловое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д.), т. е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. ВН основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы.Валовое накопление как элемент ВВП включает валовое накопление основного капитала, прирост материальных оборотных средств, расходы на приобретение ценностей. Накопление может быть исчислено на чистой основе, т. е. за вычетом потребления основного капитала (амортизации).

Сальдо внешней торговлиСальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт

Размер ВВП может быть измерен тремя способами:

1. По стоимости производства (производственный метод);

2. По сумме расходов всех потребителей (метод конечного использования);

3. По сумме первичных доходов (распределительный метод).

Правильное использование всех трех способов должно дать одинаковые результаты. Логика здесь такова: если продукт произведен, он будет кем-то куплен (стоимость производства равна расходам); если продукт продан, то уплаченные деньги превращаются в доходы участников производства (расходы равны доходам).

1. Расчет ВВП производственным методом

При таком расчете ВВП измеряется как сумма добавленных стоимостей во всех отраслях материального и нематериального производства. Добавленная стоимость – это стоимость произведенных товаров и услуг, минус стоимость промежуточного потребления. Промежуточное потребление включает в себя стоимость сырья, материалов, электроэнергии, полуфабрикатов, услуг и т.д., полностью потребленных в процессе производства. Следовательно, добавленная стоимость учитывает стоимость продукции, созданную фирмами-производителями, и включает в себя вознаграждение используемых фирмами факторов производства (заработную плату, процент, ренту и прибыль), а также стоимость потребленного основного капитала и чистые налоги на продукты (налоги на продукты минус субсидии на продукты).

2. Расчет ВВП методом конечного использования

При расчете ВВП методом конечного использования необходимо суммировать расходы всех потребителей на закупки конечной продукции. С этой точки зрения ВВП определяется как сумма:

- расходов на конечное потребление товаров и услуг;

- валового накопления (инвестиционных расходов фирм);

- чистого экспорта (расходов иностранцев).

3. Расчет ВВП распределительным методом

При расчете ВВП распределительным методом суммируются все доходы, полученные владельцами факторов производства, а также два вида поступлений, не являющихся доходами поставщиков производственных ресурсов: стоимость потребленного основного капитала и налоги на производство. Говоря более конкретно, ВВП, исчисляемый как сумма первичных доходов, распадается на:

- оплату труда наемных работников;

- чистые налоги на производство и импорт;

- валовую прибыль и валовые смешанные доходы.

Оплата труда наемных работников включает заработную плату и отчисления работодателей на социальное страхование. При этом заработная плата охватывает все виды заработков и премий, выплачиваемых в денежной и натуральной формах.

Национальный

доход ![]() -

это общая годовая стоимость произведенных

товаров и оказанных услуг, характеризующая

что прибавило производство в данном

году к благосостоянию общества. для

расчета национального дохода из чистого

национального продукта вычитают

сумму косвенных налогов на бизнес,

таких, как акцизы, налог с продаж,

таможенные пошлины.

-

это общая годовая стоимость произведенных

товаров и оказанных услуг, характеризующая

что прибавило производство в данном

году к благосостоянию общества. для

расчета национального дохода из чистого

национального продукта вычитают

сумму косвенных налогов на бизнес,

таких, как акцизы, налог с продаж,

таможенные пошлины.

Национальный доход = Валовый внутренний продукт — потребление основного капитала

Национальный доход = Чистый национальный продукт — косвенные налоги

То есть это чистый заработанный доход общества. Этим объясняется важность применения показателя национального дохода в сопоставимом анализе.

Для поставщиков ресурсов национальный доход является измерителем дохода, которые они получили от участия в текущем производстве, а для компаний национальный доход — это измеритель цен экономических ресурсов, которые пошили на создание производственного объема данного года.

Различают национальный доход:

Производственный национальный доход — это весь объем вновь созданной стоимости товаров и услуг.

Использованный национальный доход — это произведенный национальный доход за минусом потерь от ущерба при хранении (стихийное бедствие) и внешнеторгового сальдо.

Личный и располагаемый доход

Переходя от национального дохода, как измерителя заработанного дохода, к личному доходу как показателю дохода, фактически полученного, необходимо вычесть из национального дохода взносы на социальное страхование, налоги на прибыль компаний и нераспределенную прибыль и в то же время добавить трансфертные платежи и проценты, выплачиваемые по государственным займам.

Располагаемый доход — это доход, находящийся в личном распоряжении домохозяйств. Для его определения из личного дохода вычитают подоходные налоги.

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), все равно центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.В кредитной системе центральный банк играет роль "банка банков", т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве "кредитора последней инстанции", организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты (расчетно-кассовые центры). В России, как в ряде других стран (например, в Китае), в связи с широким развитием в условиях рыночной экономики коммерческих банков важной функцией Центрального банка стало лицензирование, т.е. выдача разрешений на различные виды деятельности коммерческих банков. Законом определено, на каких условиях и какие документы должны быть представлены для лицензирования коммерческих кредитных учреждений. Центральный банк ведет общегосударственную книгу регистрации банков. Иностранные банки, их филиалы также могут осуществлять банковские операции только с момента их регистрации в этой книге. Центральный банк по согласованию с Министерством финансов определяет порядок создания страховых и резервных фондов, которые формируются за счет прибыли банков и предназначаются для покрытия возможных убытков коммерческих банков. Являясь "банком банков" и организатором всей кредитной системы в стране, Центральный банк в целях поддержания надежности и обеспечения стабильности банковской системы имеет право при обнаружении нарушений коммерческими банками установленных нормативов применять соответствующие меры воздействия. Так, в случае систематических нарушений нормативов, неисполнения предписания относительно сроков проведения банковских операций, при подведении итогов года с убытками, при возникновении ситуации, которая угрожает интересам клиентов коммерческого банка, Центральный банк может ставить вопрос перед учредителями КБ о его финансовом оздоровлении, о реорганизации такого банка и даже о его полной ликвидации. В качестве санкции при наступлении обязательств может быть назначена временная администрация по управлению банком на период финансового оздоровления (санации).

Баланс Центрального банка РФ

Финансовая отчетность Центрального банка РФ состоит из:

1. Годового бухгалтерского баланса на 1 января нового года по форме оборотной ведомости за отчетный год. Годовой бухгалтерский баланс является основой для составления всех форм годовой отчетности за отчетную дату. Расхождения между соответствующими показателями годового бухгалтерского баланса и других форм годовой отчетности не допускаются;

2. Отчета о прибылях и убытках с учетом событий после отчетной даты;

3. Сводной ведомости оборотов по отражению событий после отчетной даты;

4. Аудиторского заключения по годовому бухгалтерскому отчету;

5. Пояснительной записки.

Главной формой отчетности Центрального банка является его баланс. Баланс отражает состояние собственных и привлеченных средств банка, их источники и другие операции. Баланс состоит из двух частей: пассивы – обязательства банка, т.е. источники формирования его капитала, активы – его требования, характеризующие состав, размещение и использование находящихся в распоряжении банка ресурсов. Данные баланса Центрального банка служат основой для контроля за формированием и использованием его ресурсов. [7, С 35]

Операции Центральных банков отличаются от аналогичных операций коммерческих банков, что отражает их специфику (особые задачи и функции Центральных банков). Набор операций Центральных банков может различаться и по странам, однако можно выделить некоторые операции, характерные для Центральных банков большинства государств.

В сводном балансе Банка России отражены операции, связанные с выполнением его основных функций, а также результаты его деятельности за год. Счета сгруппированы в укрупненные статьи в целях предоставления информации о выполнении основных функций Банка России. Структура баланса Банка России устанавливается Советом директоров. Банк России обязан ежемесячно публиковать свой баланс. Годовой баланс, счет прибылей и убытков и распределение прибыли Центрального банка Российской Федерации включаются в годовой отчет, представляемый Банком России Государственной Думе в соответствии с законом о Центральном банке ежегодно не позднее 15 мая (статья 25).

Сводный баланс Центрального банка позволяет проанализировать общее состояние денежно-кредитной сферы страны (такие макроэкономические показатели, как объем эмиссии банкнот, объем золотовалютных резервов государства, объем кредитования государства и кредитных организаций).

Путем сравнения активных и пассивных операций выявить причины изменения важнейших показателей денежной статистики – денежной массы (М2) и денежной базы (М0).

Таким образом, сводный баланс Банка России служит инструментом макроэкономического анализа.

Центральный банк – эмиссионный банк. Поэтому важнейшей статьей баланса считает статья «Наличные деньги в обращении». Величина этого показателя зависит от трех активных операций Банка России: объема золотовалютных резервов, масштабов рефинансирования коммерческих банков и величины бюджетного дефицита. Можно сказать, что размер эмиссии зависит от перечисленных активных операций: покупки золота и иностранной валюты, кредитования коммерческих банков и расходов государства. По этим каналам эмиссионные ресурсы Центрального банка поступают в денежное обращение.

В целом в пассиве отражается предложение денег (совокупное денежное предложение), а в активе – спрос на денежную массу (со стороны банков и государства). Осуществляя активные и пассивные операции, Центральный банк имеет возможность влиять на спрос и предложение денег и таким образом косвенно воздействовать на общественное производство.

Счет прибылей и убытков Центрального банка Российской Федерации демонстрирует источники формирования доходов, направления расходов и финансовые результаты деятельности Банка России за год. [10, С. 87]

Операции Центрального банка отражаются в его балансе, который состоит из активов и пассивов. К активным статьям относятся:

· драгоценные металлы;

· средства в иностранной валюте, размещенные у нерезидентов;

· кредиты в рублях, в том числе кредиты кредитным организациям – резидентам и нерезидентам;

· ценные бумаги, включая государственные бумаги;

· прочие активы.

К пассивным статьям относятся:

· наличные деньги в обращении;

· средства на счетах в Центральном банке, в том числе Правительства РФ, кредитных организаций – резидентов и нерезидентов;

· средства в расчетах;

· капитал;

· прочие пассивы.

Как и в любом балансе, активы Центрального банка должны быть равны пассивам.

Билет 5 Высшей формой государственного регулирования экономики являетсягосударственное экономическое программирование. Его задача - комплексное использование в глобальных целях всех элементов государственного регулирования экономики.

По мере усложнения задач по регулированию хозяйства правительства стали формулировать краткосрочные, среднесрочные и долгосрочные задачи, определять порядок их решения и органы, ответственные за исполнение этих решений, выделять необходимые средства и определять порядок финансирования.

Объектами таких целевых программ обычно являются отрасли (в частности, сельское хозяйство); регионы; социальная сфера (например, социально-экономическая адаптация переселенцев, обеспечение их работой и жильем); различные направления научных исследований.

Программы бывают обычные и чрезвычайные. Обычные среднесрочные программы составляются, как правило, на пять лет с ежегодной корректировкой и продлением на один год (скользящее программирование). Чрезвычайные программы разрабатываются в критических ситуациях, например, в условиях кризиса, массовой безработицы, опасной инфляции; они, как правило, краткосрочные. В инструментарии их осуществления заметное место занимают средства административного регулирования.

Уровень развития государственного программирования в отдельных странах различен. Практически во всех странах рыночной экономики осуществляютсяцелевые программы. Одна из самых старых - регионально-энергетическая целевая программа по освоению бассейна реки Теннесси в США, программа развития ядерной энергетики во Франции, хозяйственного развития юга Италии.

Известны общенациональные чрезвычайные программы по восстановлению экономики Южной Кореи после войны, по структурной перестройке и приватизации новых земель (Восточной Германии) после присоединения ГДР к ФРГ.

В цитадели рыночного хозяйства - США - общенационального программирования нет, но широко применяются целевые и чрезвычайные программы. Очевидно, различия в степени развития программирования в отдельных странах зависят от характера и масштабов задач, которые экономическая и социальная ситуация ставят перед государством.

Субъекты экономического программирования - государственные учреждения, ответственные за составление программ, их непосредственное осуществление и контроль над ними. Программы разрабатываются специальным государственным органом (например, Комиссариатом по планированию во Франции), а если его нет, то министерствами экономики и финансов или специальным межминистерским органом. При этом министерство экономики, как правило готовит проект самой программы, формулирует иерархию целей, сроки и последовательность осуществления отдельных мероприятий, называет инстанции, несущие ответственность за исполнение.

Министерство финансов разрабатывает план финансирования программы. К разработке программ широко привлекаются представители центрального банка, союзов предпринимателей, торгово-промышленных палат, профсоюзов, создаются различные комиссии и советы экспертов.

Программа и финансовый план ежегодно (в связи со скользящим принципом продления) утверждаются парламентом, также раз в год заслушиваются отчеты об их исполнении.

Государственного экономическое программирование оказалось достаточно эффективным при решении ряда хозяйственных и социальных задач, однако у этой эффективности есть объективные границы. В условиях рыночной экономики программирование может быть только индикативным, то есть носить целевой рекомендательно-стимулирующий характер. Тем не менее оно оказалось достаточно эффективным средством решения задач разного уровня; если государственные программы часто и не реализовались полностью, они все-таки обеспечивали социально-экономическое развитие в желательном направлении. Не менее важно и то обстоятельство, что программирование позволяет синтетически использовать все средства государственного регулирования экономики, избежать противоречивости и несогласованности регулирующих мероприятий отдельных государственных учреждений.

Государственное финансовое стимулирование, заказы и закупки в рамках экономических программ оказывают заметное и неравномерное влияние на конкурентоспособность отдельных компаний, положение отраслей, регионов, социальных групп и вызывают сопротивление тех, чьи интересы оказались ущемленными. На государственные программирующие органы поэтому постоянно оказывается разностороннее влияние, отражающее противоречивые интересы отдельных групп, общественных сил , политических парий

Если рассматривать функции налогообложения как проявления его сущности и свойств, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства'. В то же время необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), регулирующую, контрольную, поощрительную.

1. Фискальная функция налогообложения

Фиском (от латинского fiscus, букв. - корзина) в Древнем Риме называлась военная касса, где хранились деньги, предназначенные к выдаче. С конца 1 в. до н.э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополнявшаяся доходами с императорских провинций. С IV в. н.э. фиск - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т. д. (отсюда обозначение термином «фиск» государственной казны).

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогообложения

Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Как отмечает профессор Л. Ходов, через налогообложение достигается «поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними»

Иными словами, происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

По словам шведского экономиста К. Эклунда: «Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель ~ сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода у одних и передача ее другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь на предметы роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Регулирующая функция налогообложения

По мнению выдающегося английского экономиста Джона Кейнса (1883-1946 гг.), налоги существуют в обществе исключительно для регулирования экономических отношений

Регулирующая функция направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. При анализе этого аспекта налоговых отношений представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирутощая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например, через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90%), установление налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

По мнению И. Горского, фискальная и регулирующая функции противоречивы не только сами по себе - они также противоречат друг другу. В частности, фискальная компонента приобретает большое стабилизирующее значение, когда влечет за собой снижение общего налогового бремени. Это осуществимо только пугем перераспределения налоговой тяжести между плательщиками, что непосредственно требует учета регулирующих механизмов налогообложения. Однако в любом случае налог не имеет целью подрыв собственной основы: налог существу" ет для получения средств и не должен ограничивать, угнетать источник этих средств. Он не предназначен для ограничения, запрещения, конфискации, наказания. Так, увеличение таможенных импортных пошлин вызывается в основном протекционистско-политическими соображениями, а повышенное налогообложение игорного и алкогольного бизнеса обусловлено платежеспособностью, а не чапретительными мерами'.

Представляется очевидным, что значение налоговых механизмов в регулировании и управлении экономикой государства все-таки преувеличено. По мнению некоторых общественных деятелей, налоги являются чуть ли не единственным регулятором всех финансово-экономических процессов в обществе. Однако развитие тех или иных экономических процессов в обществе подчиняется своим закономерностям, в которых налогам отведено довольно скромное место.

В этой связи можно согласиться с С. Пепеляевым, по мнению которого налог в современных условиях устанавливается для получения бюджетного дохода, поэтому воздействие, оказываемое на налогоплательщика для достижения какого-либо результата, не может быть основной целью налога. Но если какие-либо налоговые платежи начинают выполнять регулирующие функции, не преследуя финансовой цели, то они перестают выступать налогами в строгом смысле слова.

Так, стимулирующая функция налогов влияет на экономическое поведение субъектов более чем опосредованно, косвенно, через некоторые аспекты мотивации. Налог отнюдь не стимулирует зарабатывание денег и сам по себе не побуждает зарабатывать, он лишь претендует на часть заработанного. Если какой-либо вид бизнеса изначально неприбылен и неэффективен, его развитию не помогу никакие налоговые льготы.

Например, российское сельское хозяйство всегда пользовалось колоссальными льготами практически по всем налогам, однако этот «суперльготный» режим не стал основой для прогресса и процветания отечественного аграрного сектора. Налоговое стимулирование инвестиций в отрыве от других экономических факторов также не приносит результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса. В этой связи представляется справедливым утверждение В. Потапова о том, что налоговые стимуляторы вторичный

Тем не менее в ряде случаев наличие налоговых льгот может послужить дополнительным (но все-таки не основным) аргументом в пользу той или иной деятельности или деловой активности.

В то же время регулирующая функция налогов действует сразу и непосредственно при дестимулирующем налоговом подходе. Истинность крылатого выражения «все, что облагается налогом, убывает» не подлежит сомнению. Создание непомерного налогового бремени практически всегда влечет спад производства из-за потери его эффективности. Так, непомерный налоговый гнет российского крестьянства в 30-х годах привел к его ликвидации всего за несколько лет. А уже в наше время, после введения 70%-ного налога на прибыль от деятельности, связанной с видеопоказом, эпоха видеосалонов канула в лету. Кроме того, дестимулирование импорта путем установления повышенных пошлин (политика протекционизма) также влечет резкое сокращение ввоза тех или иных товаров.

Поль Годме в своей книге «Финансовое право» в качестве примера регулирующей функции налогообложения приводит случай, когда введение нового налога имело целью уменьшить избыточную покупательную способность и бороться с инфляцией. Так, в 1948 году во Франции был установлен «исключительный налог для борьбы с инфляцией». Его экономическая цель отражена в самом названии

С помощью налогов государство, действительно, способно создать более или менее благоприятные и конкурентоспособные условия для определенных деловых сфер. Но нельзя забывать, что при этом происходит налоговое подавление других сфер. В связи с этим недооценка, как и переоценка, государством социального значения некоторых производств недопустима, так как в противном случае неизбежно нарушаюется свобода конкуренции и принцип справедливости.