43. Финансовые вложения, виды, операции с ценными бумагами, отражение на счетах бу. Переоценка ценных бумаг, создание оценочного резерва. Пбу 19/02. «Учет финансовых вложений»

Финансовые вложения - это инвестиции в ценные бумаги, уставные капиталы других организаций, также в виде предоставленных другим организациям займам.

Классификация финансовых вложений производится по разным признакам:

1.По назначению:

-Приобретенные с целью получения дохода по ним

-Приобретенные для целей перепродажи

2.В зависимости от срока, на который приобретены

Долгосрочные (более 1 года)

Краткосрочные

3.По связи с уставным капиталом

-Финансовые вложения с целью образования уставного капитала

-Вложения в долговые ценные бумаги

Согласно ПБУ 19/02 "Учет финансовых вложений" для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий:

-наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

-переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, неплатежеспособности должника, ликвидности и др.);

-способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости.

Переоценка ценных бумаг

Увеличение балансовой стоимости Д 58 К 91

Уменьшение балансовой стимости Д91 К 58

Вопрос № 44

Оплата труда - вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается. Дифференциация размера оплаты труда осуществляется в зависимости от сложности, тяжести, уникальности, степени риска, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие сочтет такую систему целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и т.д., а также соотношения их размеров организации определяют самостоятельно и фиксируют их в коллективных договорах и иных локальных нормативных актах.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и праздничные дни и др.;

оплата простоев не по вине работника;

премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты за непроработанное время, предусмотренные законодательством о труде и коллективными договорами:

оплата времени отпусков;

оплата времени выполнения государственных и общественных обязанностей;

оплата перерывов в работе кормящих матерей;

оплата льготных часов подростков;

оплата выходного пособия при увольнении и др.

В практике используются две формы оплаты труда - сдельная и повременная, а также множество систем.

Сдельная - форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

К системам сдельной формы оплаты труда относятся:

прямая сдельная - при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

сдельно-премиальная - предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

аккордная - система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

сдельно-прогрессивная - предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

косвенно-сдельная - применяется при повышении производительности труда рабочих, обслуживающих оборудование и рабочие места (настройщики оборудования, ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают.

Повременная - форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Различают простую повременную систему оплаты труда и повременно-премиальную:

простая повременная - оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

повременно-премиальная - оплата не только отработанного времени по тарифу, но и премии за качество работы.

Документальное оформление:

Приказ (распоряжение) о приеме работника на работу (форма Т-1, Личная карточка работника (форма Т-2) , Штатное расписание (форма Т-3) , Приказ (распоряжение) о предоставлении отпуска работнику (форма Т-6), Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (форма Т-8), Приказ (распоряжение) о направлении работника в командировку (форма Т-9), Командировочное удостоверение (форма Т-10) , Приказ (распоряжение) о поощрении работника (форма Т-11), Табель учета рабочего времени и расчета оплаты труда (форма Т-12) и табель учета рабочего времени (форма Т-13) , Расчетно-платежная ведомость (форма Т-49) , Расчетная ведомость (форма Т-51). Платежная ведомость (форма Т-53), Расходный кассовый ордер (форма КО-2), Журнал регистрации платежных ведомостей (форма Т-53а) , Лицевой счет (форма Т-54),

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Вопрос №45

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен: женщинам - перед отпуском по беременности и родам или непосредственно после него; работникам в возрасте до восемнадцати лет; работникам, усыновившим ребенка (детей) в возрасте до трех месяцев; в других случаях, предусмотренных федеральными законами. Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

расчёт отпускных производится в сумме средней заработной платы за последний год работы.

Для этого следует просуммировать всю заработную плату работника, полученную за год, разделить на 12 месяцев, а затем разделить и на 29,4 (среднее число рабочих дней в месяце). И получим среднедневной заработок работника. Далее полученный среднедневной заработок умножить на количество дней отпуска.

При расчете суммы компенсации последовательно определяют:

- расчетный период для исчисления среднего заработка;

- сумму учитываемых в расчете среднего заработка выплат;

- средний дневной заработок работника;

- количество дней отпуска, за которые положена компенсация.

Сумма компенсации за неиспользованный отпуск равна произведению среднего дневного заработка работника на количество дней отпуска, за которые положена компенсация.

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 70

Начислен отпуск либо компенсация за неиспользованный отпуск уволенному работнику;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

удержан НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

Выплачен отпуск или компенсация за неиспользованный отпуск уволенному работнику.

Вопрос № 46

Облагаемая база |

фонды |

|||

ПФР |

ФСС |

ФФОМ |

Итого |

|

з/плата |

22 |

2,9 |

5,1 |

30 |

Начисление страховых взносов — расчёт сумм страховых взносов, которые нужно уплатить в фонды. Начислением страховых взносов занимается бухгалтерия предприятия (страхователя). Страховые взносы уплачиваются в фонды в день выдачи зарплаты, но не позднее 15 числа месяца следующего за расчетным.

Администрирование — это отслеживание правильности исчисления и своевременной уплаты страховых взносов в фонды, приём отчетности от предприятий (страхователей), учет платежей, зачет или возврат излишне уплаченных страховых взносов, взыскание задолженности по платежам. Администрированием занимаются два фонда:

Фонд социального страхования (ФСС) — администрирует страховые взносы на:

обязательное страхование на случай временной нетрудоспособности или в связи с материнством

обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пенсионный фонд России (ПФР) — администрирует страховые взносы на:

обязательное пенсионное страхование

страховая часть

накопительная часть

обязательное медицинское страхование:

в ФФОМС — Федеральный фонд обязательного медицинского страхования

в ТФОМС — Территориальный фонд обязательного медицинского страхования.

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 69

Начислены страховые взносы по каждому работнику;

ДЕБЕТ 69 КРЕДИТ 50 (51)

Уплачены страховые взносы по каждому работнику.

Вопрос № 47

ОС – имущество, которое предназначено в производстве для выполнения работ или оказания услуг, используемое более 12 месяцев, непредназначенного для перепродажи, стоимостью не менее 40000 рублей и способное приносить доход.

Основные средства в учете классифицируются по разным признакам:

по составу и назначению: промышленность, с/х, транспорт, строительство, народное хозяйство

по назначению: основная деятельность, вспомогательная и обслуживание производства, непроизводственные

по степени использования: эксплуатация, в резерве, реконструкция, модернизации, частичной ликвидации, консервации

по принадлежности: в собственности, арендованные, в оперативном управлении или хоз ведении

по видам: земельные участки; объекты природопользования; здания; сооружения; машины и оборудование; транспортные средства; производственный и хозяйственный инвентарь; рабочий, продуктивный и племенной скот; многолетние насаждения; другие виды основных средств..

Первоначальная стоимость – все фактические затраты на приобретение, установку и оборудование ос,

Восстановительная стоимость — стоимость воспроизводства основных фондов по действующим на определенную дату рыночным ценам.

Остаточная стоимость — расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости отражаются основные средства в балансе.

документ |

Содержание хо операции |

Корреспонденция |

|

Д |

К |

||

|

ПОСТУПЛЕНИЕ ЗА ПЛАТУ |

|

|

Отгруз документы |

Поступил объект от поставщика |

08 |

60 |

СФ |

Выделен НДС |

19/1 |

60 |

Счет, АО, бух справка |

Отражены расходы по доставке |

08 |

76 |

Выписка банка |

Оплачено поставщику |

60, 76 |

51 |

ОС - 1 |

Ввод в эксплуатацию |

01 |

08 |

|

ПОСТУПЛЕНИЕ КАК ВКЛАД В УСТАВНЫЙ КАПИТАЛ |

|

|

Учред документы |

Отражен вклад в капитал |

08 |

75/1 |

Счет, АО, бух справка |

Отражены расходы по доставке |

08 |

76 |

ОС - 1 |

Ввод в эксплуатацию |

01 |

08 |

|

СТРОИТЕЛЬСТВО ОС |

|

|

|

Подрядный способ: |

|

|

Счет подряд орг. |

Отражена задолженность перед подрядчиками |

08 |

60 |

СФ |

Выделен НДС от суммы выполненных работ |

19/1 |

60 |

Выписка банка |

Оплачено подрядчикам |

60 |

51 |

квитанция |

Отражены затраты по гос регистрации |

08 |

76 |

ОС - 1 |

Ввод в эксплуатацию |

01 |

08 |

|

Хозяйственный способ: |

|

|

Требование-наклад |

Израсходованы материалы на строительство |

08 |

10 |

Бух справка, квитанция и др. |

Отражены затраты на строительство, гос регистрацию |

08 |

23,70,69,76,10 и т.п. |

ОС - 1 |

Ввод в эксплуатацию |

01 |

08 |

|

БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ (ДАРЕНИЕ) |

|

|

Договор дарения |

Безвозмездно получен объект |

08 |

98/2 |

Счет, АО, бух справка |

Отражены расходы по доставке |

08 |

76 |

ОС - 1 |

Ввод в эксплуатацию |

01 |

08 |

Бух справка |

Списывается часть доходов на амортизацию |

98/2 |

91 |

|

БАРТЕР (ДОГОВОР МЕНЫ) |

|

|

Договор, отгруз док |

Получен объект по договору мены |

08 |

60 |

СФ |

Выделен НДС |

19/1 |

60 |

Накладная на отпус |

Отражена выручка от продажи |

62 |

90/1 |

СФ |

Начислен НДС с продаж |

90/3 |

68 |

Бух справка |

Списана факт с/с обмениваемого имущества |

90/2 |

41,43,10 |

Бух справка |

Осуществлен зачет встречных требований |

60 |

62 |

ОС - 1 |

Ввод в эксплуатацию |

01 |

08 |

Вопрос № 48

документ |

Содержание хо операции |

Корреспонденция |

|

Д |

К |

||

|

ПРОДАЖА |

|

|

Договор К-П, ОС-1 |

Отражена продажная стоимость объекта |

62 |

91/1 |

ОС-1 |

Списана сумма начисленной амортизации |

02 |

01 |

ОС-1 |

Списана остаточная стоимость объекта |

91/2 |

01 |

СФ |

Выделен НДС с продажи |

91/2 |

68 |

Бух справка и др. |

Отражены расходы по продаже |

91/2 |

23,70 и т.п |

Бух справка |

Отражен фин результат |

91,1 |

99 |

|

ЛИКВИДАЦИЯ |

|

|

ОС-1 |

Списана сумма начисленной амортизации |

02 |

01 |

ОС-1 |

Списана остаточная стоимость объекта |

91/2 |

01 |

ОС-1, акт о работе |

Демонтаж, разбор и прочие расходы |

01 |

23,76,69 |

ОС-4. М-35 |

Оприходованы на склад материальные ценности |

10 |

91 |

Бух справка |

Отражен фин результат |

91,1, 99 |

99, 91/1 |

|

В КАЧЕСТВЕ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ |

|

|

Учред док, ОС-1 |

Отражен вклад в уставный капитал |

58 |

01 |

ОС-1, бух справка |

Списана сумма начисленной амортизации |

02 |

01 |

Учред док, бух справка |

Отражена разница м/у остаточной стоимостью и оценка вклада: |

58 91/2 |

91/1 58 |

|

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА |

|

|

Дог дарения, ОС-1 |

Списана остаточная стоимость объекта |

91/2 |

01 |

ОС-1 |

Списана сумма начисленной амортизации |

02 |

01 |

Бух справка и др. |

Отражены расходы по передаче объекта |

91/2 |

23,70 и т.п |

Бух справка |

Списание потерь от передачи объекта |

99 |

91-9 |

|

НЕДОСТАЧА ПРИ ИНВЕНТАРИЗАЦИИ |

|

|

Инв-3, инв-19 |

Отражена остаточная стоимость объекта |

94 |

01 |

Бух справка |

Списана сумма начисленной амортизации |

02 |

01 |

Протокол инв-ии |

Списана остаточная стоимость на МОЛ |

73/2 |

94 |

Бух справка |

Отражена разница м\у остаточной и рыночной ценой |

73/2 |

98 |

ПКО, выписка банка |

Погашена задолженность МОЛ |

50,51,70 |

73/2 |

Бух справка |

Погашена разница по недостаче |

98 |

91/1 |

Вопрос № 49

Стоимость объектов ОС погашается путем начисления амортизации. Под амортизацией понимается процесс постепенного перенесения стоимости ОС на с/с выпускаемой/реализованной продукции.

Амортизационные отчисления – ежемесячные суммы относимые на с/с или фин результат

Амортизация начисляется на вновь поступившие ОС с 1 числа месяца следующего за месяцем принятия объекта к учету, а по выбывшим ОС заканчивается – с 1 числа месяца следующего за месяцем выбытия или месяцем полного погашения стоимости объекта. Амортизационные отчисления отражаются на пассивном, регулирующем, контрактивном счете 02, начисление амортизации отражается записью:

25,26,44,20 - 02

Способы начисления амортизации:

ТРАДИЦИОННЫЕ МЕТОДЫ

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

На = 100%/ срок полезного использования

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

НЕТРАДИЦИОННЫЕ МЕТОДЫ:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

![]()

где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

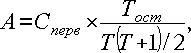

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта:

где Сперв – первоначальная стоимость объекта; Тост – количество лет, оставшихся до окончания срока полезного использования; Т – срок полезного использования.

Амортизационные группы:

Номер группы |

Срок полезного использования |

Норма амортизации для нелинейного метода (ст. 259.2НК РФ) |

Первая группа |

1-2 года включительно |

14,3 |

Вторая группа |

2-3 года включительно |

8,8 |

Третья группа |

3-5 лет включительно |

5,6 |

Четвертая группа |

5-7 лет включительно |

3,8 |

Пятая группа |

7-10 лет включительно |

2,7 |

Шестая группа |

10-15 лет включительно |

1,8 |

Седьмая группа |

15-20 лет включительно |

1,3 |

Восьмая группа |

20-25 лет включительно |

1,0 |

Девятая группа |

25-30 лет включительно |

0,8 |

Десятая группа |

свыше 30 лет |

0,7 |

Вопрос № 50

Критерии отнесения объектов к НМА:

отсутствие материально-вещественной формы

фактическая стоимость объекта может быть достоверно определена

организация не предполагает продажу в течении 12 месяцев;

возможность выделения или отделения объекта от других активов

наличие нужных образом оформленных документов

способен приносить организации экономическую выгоду

к НМА могут быть отнесены следующие объекты: ПБУ 14, пункт 4

единица учета НМА – инвентарный объект

ПОСТУПЛЕНИЕ НМА:

документ |

Содержание хо операции |

Корреспонденция |

|

Д |

К |

||

|

ПОСТУПЛЕНИЕ ЗА ПЛАТУ |

|

|

Отгруз документы |

Поступил объект от поставщика |

08 |

60 |

СФ |

Выделен НДС |

19/1 |

60 |

Счет, АО, бух справка |

Отражены расходы по доставке |

08 |

76 |

Выписка банка |

Оплачено поставщику |

60, 76 |

51 |

ОС - 1 |

Ввод в эксплуатацию |

04 |

08 |

|

ПОСТУПЛЕНИЕ КАК ВКЛАД В УСТАВНЫЙ КАПИТАЛ |

|

|

Учред документы |

Отражен вклад в капитал |

08 |

75/1 |

Счет, АО, бух справка |

Отражены расходы по доставке |

08 |

76 |

ОС - 1 |

Ввод в эксплуатацию |

04 |

08 |

|

СТРОИТЕЛЬСТВО ОС |

|

|

|

Подрядный способ: |

|

|

Счет подряд орг. |

Отражена задолженность перед подрядчиками |

08 |

60 |

СФ |

Выделен НДС от суммы выполненных работ |

19/1 |

60 |

Выписка банка |

Оплачено подрядчикам |

60 |

51 |

квитанция |

Отражены затраты по гос регистрации |

08 |

76 |

ОС - 1 |

Ввод в эксплуатацию |

04 |

08 |

|

Хозяйственный способ: |

|

|

Требование-наклад |

Израсходованы материалы на строительство |

08 |

10 |

Бух справка, квитанция и др. |

Отражены затраты на строительство, гос регистрацию |

08 |

23,70,69,76,10 и т.п. |

ОС - 1 |

Ввод в эксплуатацию |

04 |

08 |

|

БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ (ДАРЕНИЕ) |

|

|

Договор дарения |

Безвозмездно получен объект |

08 |

98/2 |

Счет, АО, бух справка |

Отражены расходы по доставке |

08 |

76 |

ОС - 1 |

Ввод в эксплуатацию |

04 |

08 |

Бух справка |

Списывается часть доходов на амортизацию |

98/2 |

91 |

|

БАРТЕР (ДОГОВОР МЕНЫ) |

|

|

Договор, отгруз док |

Получен объект по договору мены |

08 |

60 |

СФ |

Выделен НДС |

19/1 |

60 |

Накладная на отпус |

Отражена выручка от продажи |

62 |

90/1 |

СФ |

Начислен НДС с продаж |

90/3 |

68 |

Бух справка |

Списана факт с/с обмениваемого имущества |

90/2 |

41,43,10 |

Бух справка |

Осуществлен зачет встречных требований |

60 |

62 |

ОС - 1 |

Ввод в эксплуатацию |

04 |

08 |

ПРОДАЖА НМА:

документ |

Содержание хо операции |

Корреспонденция |

|

Д |

К |

||

|

ПРОДАЖА |

|

|

Договор К-П, ОС-1 |

Отражена продажная стоимость объекта |

62 |

91/1 |

ОС-1 |

Списана сумма начисленной амортизации |

05 |

04 |

ОС-1 |

Списана остаточная стоимость объекта |

91/2 |

04 |

СФ |

Выделен НДС с продажи |

91/2 |

68 |

Бух справка и др. |

Отражены расходы по продаже |

91/2 |

23,70 и т.п |

Бух справка |

Отражен фин результат |

91,1 |

99 |

|

ЛИКВИДАЦИЯ |

|

|

ОС-1 |

Списана сумма начисленной амортизации |

05 |

04 |

ОС-1 |

Списана остаточная стоимость объекта |

91/2 |

04 |

ОС-1, акт о работе |

Демонтаж, разбор и прочие расходы |

01 |

23,76,69 |

ОС-4. М-35 |

Оприходованы на склад материальные ценности |

10 |

91 |

Бух справка |

Отражен фин результат |

91,1, 99 |

99, 91/1 |

|

В КАЧЕСТВЕ ВКЛАДА В УСТАВНЫЙ КАПИТАЛ |

|

|

Учред док, ОС-1 |

Отражен вклад в уставный капитал |

58 |

04 |

ОС-1, бух справка |

Списана сумма начисленной амортизации |

05 |

04 |

Учред док, бух справка |

Отражена разница м/у остаточной стоимостью и оценка вклада: |

58 91/2 |

91/1 58 |

|

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА |

|

|

Дог дарения, ОС-1 |

Списана остаточная стоимость объекта |

91/2 |

04 |

ОС-1 |

Списана сумма начисленной амортизации |

05 |

04 |

Бух справка и др. |

Отражены расходы по передаче объекта |

91/2 |

23,70 и т.п |

Бух справка |

Списание потерь от передачи объекта |

99 |

91-9 |

|

НЕДОСТАЧА ПРИ ИНВЕНТАРИЗАЦИИ |

|

|

Инв-3, инв-19 |

Отражена остаточная стоимость объекта |

94 |

04 |

Бух справка |

Списана сумма начисленной амортизации |

05 |

04 |

Протокол инв-ии |

Списана остаточная стоимость на МОЛ |

73/2 |

94 |

Бух справка |

Отражена разница м\у остаточной и рыночной ценой |

73/2 |

98 |

ПКО, выписка банка |

Погашена задолженность МОЛ |

50,51,70 |

73/2 |

Бух справка |

Погашена разница по недостаче |

98 |

91/1 |

Срок полезного использования определяется исходя из:

Срока действия документа (патента, лицензии)

Ожидаемого срока использования этого объекта, в течении которого предприятие может получать выгоду.

Способы начисления амортизации:

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

На = 100%/ срок полезного использования

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В – предполагаемый объем производства продукции.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

Вопрос № 51

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Таким образом, расходы организации представляют собой совокупность использованных ею средств, относящихся к активам, если они способны приносить доходы в будущем, или к пассивам, если этого не произойдет, т.е. доходы организации уменьшатся.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, оказанием услуг или выполнением работ, т.е. проведением той деятельности, с целью осуществления которой и создан хозяйствующий субъект (организация, предприятие).

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, равной величине оплаты в денежной (иной форме) или величине кредиторской задолженности.

Расходы по обычным видам деятельности формируют расходы: связанные с потреблением сырья, материалов, топлива и иных производственных запасов; возникающие непосредственно в процессе обработки материально-производственных запасов или производства продукции (выполнения работ, оказания услуг); связанные с управлением организацией в целом; связанные с продажей готового продукта производственного процесса.

Группировка расходов на продажу:

Затраты, связанные с производством готовой продукции, работ или услуг (расходы по обычным видам деятельности), делят на прямые и косвенные. К прямым относят практически все материальные расходы (стоимость сырья, материалов, всех видов энергии, необходимых в производстве, и т.д.), расходы на оплату труда основного производственного персонала и соцотчисления с нее, амортизацию основных средств производственного назначения. Остальные расходы считают косвенными (заработная плата управленческого персонала и соцотчисления с нее, амортизация основных средств общехозяйственного назначения и т.д.). Косвенные расходы не могут быть прямо отнесены к какому-либо виду выпускаемой продукции.

Прямые затраты отражают по дебету счетов 20 "Основное производство", 23 "Вспомогательные производства" и 29 "Обслуживающие производства и хозяйства", косвенные - на счетах 23 (в части расходов, связанных с управлением и обслуживанием вспомогательных производств), 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Косвенные расходы могут включаться в состав себестоимости готовой продукции и списываться на счета по отражению производственных затрат (счета 20, 23, 29). В результате готовая продукция отражается в учете по полной производственной себестоимости. Кроме того, косвенные расходы могут быть списаны непосредственно на уменьшение выручки от продаж. Второй метод списания называется директ-костинг. В итоге готовая продукция учитывается по сокращенной производственной себестоимости.

Расчет расходов на остаток товара:

Сумма издержек обращения на остаток товаров (ИОТ) рассчитывается по формуле:

ИОТ = (ТРн + ТРп) / (Р + Ок) x Ок, (15.1)

где: ТРн - транспортные расходы на остаток товаров на начало месяца;

ТРп - транспортные расходы за месяц;

Р - сумма товаров, реализованных за месяц (по учетным ценам);

Ок - остаток товаров на конец месяца (по учетным ценам).

Показатель ТРн берется из расчета издержек обращения на остаток товаров за предыдущий месяц (как его конечный результат). Он может быть также определен как дебетовое сальдо счета 44 на начало месяца, за который составляется расчет.

Показатель ТРп определяется по данным аналитического учета к счету 44.

Показатель Ок представляет собой сальдо счета 41 на конец месяца.

Показатель Р определяется как дебетовый оборот счета 90-2 за месяц.

Посредством этого расчета транспортные расходы распределяются между реализованными за месяц товарами и остатком товаров на конец месяца. Сумма издержек обращения на остаток товаров остается на счете 44 как его дебетовое сальдо, а все остальные расходы списываются по окончании месяца на дебет счета 90

к расходам будущих периодов относятся затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам.

Метод списания расходов фиксируется в учетной политике организации на соответствующий год. Для учета расходов Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина РФ от 31 октября 2000 года № 94н, предназначен счет 97 «Расходы будущих периодов».

К расходам будущих периодов могут относиться расходы, связанные с:

- горноподготовительными работами;

- подготовительными к производству работами в сезонных отраслях промышленности;

- освоением новых предприятий, производств, установок и агрегатов;

- рекультивацией земель;

- неравномерно производимому в течение года ремонтом основных средств (когда предприятием не создается соответствующий резерв или фонд);

- взносом арендной платы за последующие периоды;

Резервы предстоящих расходов.

В соответствии с пунктом 72 Положения по ведению бухгалтерского учета и отчетности организации для равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода могут создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина РФ.

Непосредственно перечень создаваемых организациями резервов предстоящих расходов и платежей определяется их учетной политикой. При этом не допускается создание за счет расходов, включаемых в себестоимость продукции (работ, услуг) резервов, не предусмотренных действующим законодательством.

Резервирование тех или иных сумм в соответствии с Планом счетов 2000 года отражается по счету 96 «Резервы предстоящих расходов».

Вопрос № 52

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

не признаются доходами организации поступления от других юридических и физических лиц – ПБУ 9/99 пункт 3

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка).

Операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов (за исключением внеоборотных активов);

прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Вопрос № 53

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. По дебету счета 90 отражаются расходы, а по кредиту – доходы.

При признании в бухгалтерском учете сумма выручки отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90. Одновременно в дебет счета 90 списываются с кредита счета 43, 40,45, 20, 44, 26, 68, 76

Путем сопоставления дебетового и кредитового оборотов по счету 90, т. е. путем сравнения доходов и расходов, определяется финансовый результат от основной деятельности за месяц – прибыль или убыток.

Финансовый результат списывается проводкой:

Дебет счета 90 Кредит счета 99 «Прибыли и убытки» – прибыль;

Дебет счета 99 Кредит счета 90 – убыток.

Таким образом, синтетический счет 90 «Продажи» сальдо на окончание месяца не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9:

Дебет счета 90-1 Кредит счета 90-9;

Дебет счета 90-9 Кредит счета 90-2;

Дебет счета 90-9 Кредит счета 90-3;

Дебет счета 90-9 Кредит счета 90-4.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных и внереализационных) отчетного периода (за исключением чрезвычайных), а также для определения финансового результата по ним. По кредиту счета 91 отражаются прочие доходы, а по дебету – прочие расходы.

К счету 91 могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 учитываются поступления активов, признаваемых прочими доходами (за исключением чрезвычайных), на субсчете 91-2 учитываются прочие расходы (за исключением чрезвычайных). На субсчете 91-9 выявляется сальдо прочих доходов и расходов за отчетный месяц.

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9:

Дебет счета 91-1 Кредит счета 91-9;

Дебет счета 91-9 Кредит счета 91-2.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит либо дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода. Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннего анализа получения прибыли. В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Вопрос № 54

Бухгалтерская отчетность — это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Она составляется на основе данных бухгалтерского учета. Бухгалтерская отчетность состоит из:

Бухгалтерского баланса (форма № 1);

Отчета о прибылях и убытках (форма № 2);

Отчета об изменениях капитала (форма № 3);

Отчета о движении денежных средств (форма № 4);

Приложения к бухгалтерскому балансу (форма № 5);

Пояснительной записки;

Аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту.

При составлении бухгалтерской отчетности должны соблюдаться следующие общие требования:

полнота: в бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

существенность: организация может отражать отдельные показатели дополнительной строкой, если они существенны (существенность — 5% и выше от общего итога показателя данных) и если нераскрытие данного показателя может повлиять на экономическое решения пользователей, принимаемые на основе отчетной информации;

нейтральность;

достоверность: сведения, приводимые в отчетности, должны быть обоснованы и подтверждены результатами инвентаризации и заключением независимой аудиторской фирмы;

своевременность: представление отчетности в соответствующие инстанции в установленные сроки;

доступность: отчетность должна быть доступна всем заинтересованным пользователям бухгалтерской отчетности;

тождественность: равенство данных синтетического и аналитического учета;

сопоставимость отчетных данных с данными за период, предшествующий отчетному;

публичность: опубликование финансовой отчетности в газетах, журналах, буклетах и других печатных изданиях, доступных пользователям бухгалтерской отчетности.

На формах бухгалтерской отчетности обязательно наличие следующих данных:

наименование формы отчетности;

указание отчетной даты или отчетного периода (на 1 апреля или за Iквартал);

полное наименование юридического лица в соответствии с учредительными документами;

ИНН;

вид деятельности;

организационно-правовая форма;

единица измерения;

место нахождения (только на форме № 1);

дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

дата отправки/принятия (дата отправки или дата ее фактической передачи по принадлежности);

данные приводятся в тыс. руб. или млн. руб. без десятичных знаков.

В бухгалтерской отчетности не должно быть подчисток или помарок.

Виды бухгалтерской отчетности:

1) индивидуальная – отчетность одного юридического лица.

2) сводная – юридическому лицу, если она имеет филиалы или иные структурные подразделения, выделенные на отдельный баланс. Сводная бухгалтерская отчетность формируется путем объединения показателей организации и ее структурных подразделений, выделенных на отдельный баланс и не являющихся юридическими лицами.

3) консолидированная – отчетность группы юридических лиц, основанной на отношениях контроля.

По видам отчетность подразделяют на:

бухгалтерскую отчетность

статистическую отчетность

внешнюю публичную отчетность

По периодичности составления:

внутригодовую отчетность — составляется на определенную дату в течение года и называется периодической, так как составляется регулярно, через определенные промежутки времени (месяц, квартал, полугодие, девять месяцев);

годовую отчетность — это отчетность о деятельности организации за отчетный год.

Бухгалтерский баланс — это способ группировки и отражения состояния имущества, собственного капитала и обязательств в денежной оценке на определенную дату по конкретной организации. По внешнему виду бухгалтерский баланс — это двухсторонняя таблица: актив (имущество организации) и пассив (собственный капитал + обязательства организации).

Актив баланса состоит из двух разделов: Внеоборотные активы (I) и Оборотные активы (II).

Пассив баланса состоит из трех разделов: Собственный капитал и резервы (III), Долгосрочные обязательства (IV) и Краткосрочные обязательства (V).

Бухгалтерский баланс (ББ) – подтверждение балансового уравнения состоит из двух частей (актива, пассива) и является результатом моментального наблюдения, т. е. данные в нем отражаются на конкретную дату. Составляется он по сальдо счетов.

К бухгалтерскому балансу предъявляются следующие требования:

правдивость (верность);

реальность;

единство;

преемственность;

ясность.

+ ПБУ 4/99

55

Организации вправе создавать резервный и добавочный капитал.

Резервный капитал предназначен для покрытия убытков организации, погашения облигаций акционерного общества и т. п. Средства резервного капитала используются лишь на строго определенные цели.

Счет 82 «Резервный капитал»

Предназначен для обобщения информации о состоянии и движении резервного капитала.

Отчисления в резервный капитал из прибыли отражаются записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый) убыток»

Кредит счета 82 «Резервный капитал».

1. Использование средств резервного капитала на покрытие убытков организации за отчетный год отражается записью:

Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый) убыток»

2. Использование резервного капитала на погашение облигаций акционерного общества:

Дебет счета 82 «Резервный капитал» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

3. С расчетного счета погашена задолженность по облигациям акционерного общества:

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» Кредит счета 51 «Расчетные счета».

В случае, если у организации отсутствует прибыль, то средства резервного капитала могут быть использованы на выплату доходов по облигациям и дивидендов по акциям. В бухгалтерском учете данная хозяйственная операция отражается записью:

Дебет счета 82 «Резервный капитал» Кредит счета 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями».

Учет добавочного капитала ведется на пассивном счете 83 «Добавочный капитал».

По кредиту этого счета отражаются следующие корреспонденции.

1. Прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их:

Дебет счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары» Кредит счета 83 «Добавочный капитал».

2. Отражена сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость:

Дебет счета 75 «Расчеты с учредителями» Кредит счета 83 «Добавочный капитал».

3. Увеличение добавочного капитала за счет прибыли от безвозмездно полученного имущества:

Дебет счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары»

Кредит счета 83 «Добавочный капитал».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», не списываются.

По дебету счета 83 «Добавочный капитал» отражаются следующие корреспонденции.

1. Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки:

Дебет счета 83 «Добавочный капитал» Кредит счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары».

2. Средства, направленные на увеличение уставного капитала:

Дебет счета 83 «Добавочный капитал» Кредит счета 75 «Расчеты с учредителями», 80 «Уставный капитал».

3. Распределение сумм между учредителями организации:

Дебет счета 83 «Добавочный капитал» Кредит счета 75 «Расчеты с учредителями».

56

Особенности учета:

Сочетание производства и реализации блюд

Исчисление продажной стоимости блюд с помощью калькуляции

Применение торговой наценки

Бухгалтерский учет движения товаров, сырья, продуктов ведется с помощью счета 41, торг наценка и торговая надбавка отражается на счете 42, производство блюд – 20 счет. НДС расчитывается аналогично, как и у предприятий торговли с использованием счета 19

Розничная цена = факт с/с + Тн+ Тнац+ НДС

Продажная цена формируется с помощью калькуляции

При определении цены из прямых затрат учитывают только стоимость сырья, и.о. и прибыль отражают косвенно через ТН. Уровень обслуживания, предоставление услуг, качество и полнота обслуживания, оформление интерьера и т.д. добавляется в продажную стоимость с помощью торговой наценки.

Продажные цены рассчитываются в калькуляционной карточке (ОП-1) отдельно на каждое блюдо или изделие кухни. Калькуляция составляется из расчет на 1 или 100 блюд следующим образом:

Определяется ассортимент блюд (по плану-меню)

Устанавливаются нормы вложения сырья на каждое блюдо (по сборнику рецептур)

Определяют продажную стоимость сырья

Исчисляется стоимость сырьевого набора блюд

Устанавливается продажная цена 1 блюда путем деления продажной стоимости блюда на количество порций

Составляет специалист – калькуляторщик.

Документооборот: Оп-2 план меню, ОП-3 требование в кладовую, ОП-4 накладная на отпуск, ОП-10 акт об отпуске и реализации изделий кухни, ОП-6 дневной заборный лист

Отчетность: кладовщик составляет товарный отчет (ОП-14), зав производством составляет ОП-10 и отчет о движении продуктов на кухне, зав буфетом составляет отчет о движении товаров и блюд в буфете.

57

В бухгалтерском учете фактическая стоимость материалов приобретенных за плату определяется в соответствии с п. 6 ПБУ 5/01 «Учет материально-производственных запасов».

Полученные материалы приходуются на склад издательства на основании первичных документов поставщика (накладной, товаро-транспортной накладной (например, в случае отправки материалов автотранспортом) с оформлением приходного ордера (форма М-4). При обнаружении в процессе приемки материалов их недостачи, брака, пересортицы издательством оформляется акт об установленном расхождении по количеству и качеству при приемке товаро-материальных ценностей (форма ТОРГ-2).

Оприходование приобретенных издательством материалов отражается следующими проводками:

- Д-т сч. 10 “Материалы”, с/сч “Материалы на складе”, Д-т сч. 19 “НДС по приобретенным ценностям“, К-т сч. 60 “Расчеты с поставщиками и подрядчиками” - на стоимость материалов, принятых на склад издательства.

Стоимость транспортных расходов, не включенных в стоимость приобретаемых материалов, отражается на отдельном субсчете “Транспортно-заготовительные расходы”счета 10 “Материалы” проводками:

- Д-т сч. 10 “Материалы”, с/сч. “Транспортно-заготовительные расходы”, Д-т сч. 19 “НДС по приобретенным ценностям“, К-т сч. 60 “Расчеты с поставщиками и подрядчиками”.

Передача материалов со склада издательства в типографию оформляется накладной. Указанная операция отражается проводкой:

- Д-т сч. 10 “Материалы”, с/сч “Материалы, переданные в переработку типографии”, К-т сч. 10 “Материалы”, с/сч “Материалы на складе” - на стоимость материалов, переданных издательством в типографию.

Сумма предъявленного НДС по материалам и транспортно-заготовительным расходам принимается к вычету на основании счетов-фактур:

- Дебет 68 “Расчеты по НДС”, К-т сч. 19 “НДС по приобретенным ценностям“ – на сумму предъявленного продавцом НДС

Оплата поставщику стоимости материалов отражается проводкой:

- Д-т сч. 60 “Расчеты с поставщиками и подрядчиками”, К-т сч. 51 “Расчетный счет” – на сумму оплаты поставщику стоимости материалов.

Если типография осуществляет резку переданной ей издательством ролевой бумаги на листы, то cтоимость листовой бумаги следует сформировать с учетом затрат на ее резку.. В учете издательства на основании представленных типографией

- акта о резке бумаги,

- счета за услуги по резке бумаги

делаются проводки:

- Д-т сч. 20 «Основное производство», К-т сч. 10 “Материалы”, с/сч. “Материалы переданные в переработку типографии” – на стоимость переданной в типографию бумаги в рулонах,

- Д-т сч. 20 “Основное производство”, Д-т счета 19 “НДС по приобретенным ценностям“, К-т сч. 60 - на стоимость резки бумаги,

- Д-т сч. 10 “Материалы”, с/сч.“Материалы, переданные в переработку типографии”, К-т сч. 20 “Основное производство»

58

Основное производство— это производство продукции, работ, услуг, для которых создавалось данное предприятие.

Для учета всех затрат (для определения фактической себестоимости) по производству продукции (выполненных работ, услуг) предназначен активный калькуляционный счет 20 «Основное производство». По дебету этого счета собираются затраты средств, а по кредиту они списываются как фактическая себестоимость готовой продукции (работ, услуг) после составления калькуляции.

Таким образом, по дебету счета 20 «Основное производство» отражаются прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ и оказанием услуг (дебет 20, кредит 10, 70, 69 и др. счетов); расходы вспомогательных производств (дебет 20, кредит 23); потери от брака (дебет 20, кредит 28); Косвенные расходы, связанные с управлением и обслуживанием производства (дебет 20, кредит 25, 26).

При необходимости к счету 20 могут быть открыты субсчета многопрофильном процессе производства:

20-1 «Промышленное производство»;

20-2 «Сельскохозяйственное производство»;

20-3 «Эксплуатация транспорта и средств связи»;

20-4 «Производство строительных и монтажных работ»;

20-5 «Производство проектных и изыскательских работ» и другие.

По кредиту счета 20 списывается сумма фактической себестоимости завершенной производством продукции (дебет 43, кредит 20), выполненных работ и оказанных услуг (дебет 90, кредит 20).

Аналитический учет по счету 20 «Основное производство» ведется по видам продукции (работ, услуг), по видам затрат, по подразделениям предприятия.

Перечень статей расходов определяется ведомственными методическими указаниями. Чаще всего выделяют следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия и полуфабрикаты.

4. Услуги производственного характера сторонних организаций

5. Топливо и энергия на технологические цели.

6. Заработная плата производственных работ.

7. Отчисления на социальные нужды.

8. Отчисления и налоги в бюджет.

9. Расходы на подготовку и освоение производства.

10. Расходы на содержание и эксплуатацию оборудования.

11. Общепроизводственные (цеховые расходы).

12. Общехозяйственные (заводские расходы).

13. Потери от брака.

14. Прочие производственные расходы.

15. Расходы на реализацию (коммерческие расходы).

Из первых 14 статей составляется производственная себестоимость, а с включением в нее расходов на реализацию образуется полная себестоимость продукции.

59 Готовая продукция может учитываться по фактической и плановой себестоимости.

При учете готовой продукции по фактической себестоимости выпуск ее из производства осуществлется проводкой Д 43 - К 20 на сумму фактической себестоимости произведенной продукции.

При учете по нормативной (плановой) себестоимости определяется внутрипроизводственный результат работы предприятия - экономия или перерасход в затратах на производство. Эта разница определяется на счете 40 "Выпуск продукции". Этот счет является контрольно-результативным: по дебету счета указывается фактическая производственная себестоимость продукции, а по кредиту - нормативная (плановая) себестоимость. Путем сопоставления оборотов по дебету и кредиту выявляется отклонение фактической производственной себестоимости от плановой. Перерасход списывается дополнительной проверкой, а экономия сторнируется (Д 90 - К 40). Счет 40 ежемесячно закрывается и сальдо не имеет.

Документация по операциям с готовой продукцией

Готовой продукцией считаются изделия, обработка которых полностью закончена на данном предприятии, которые точно соответствуют обязательным стандартам (ГОСТам) и техническим условиям (ТУ), приняты отделом технического контроля (ОТК предприятия), укомплектованы и сданы на склад предприятия или заказчику по установленным документам. Качество продукции подтверждается сертификатами.

Сдача готовой продукции из цеха на склад предприятия оформляется приёмно-сдаточными накладными. После составления накладной подсчитывается количество сданной продукции по каждому наименованию, указывается учётная цена. Накладная подписывается представителем цеха-сдатчика, склада-получателя и отдела технического контроля. Другими способами оформления являются ведомость сдачи продукции из цеха на склад или акт приёмки-сдачи при сдаче продукции заказчику непосредственно из цеха. Документальный учёт готовой продукции на складе осуществляется так же, как и документальный учёт материалов.

Бухгалтерия ведёт учёт готовой продукции в денежной форме, используя оценку по фактической или нормативной себестоимости. В балансе готовая продукция всегда присутствует по фактической себестоимости. Однако фактическая себестоимость определяется только в конце месяца, поэтому для удобства технического учёта используют учётные цены (нормативная себестоимость). В этом случае отдельно приходится учитывать отклонения.

Учет реализации готовой продукции

Реализация готовой продукции отражается на момент отгрузки ее покупателям. Зачастую поставщик производит определённые расходы по отгрузке и реализации продукции. Эти расходы называются коммерческими расходами или расходами на продажу. В эти затраты входят:

затраты на тару, упаковку продукции;

расходы по доставке продукции покупателю;

комиссионные сборы, выплачиваемые сбытовым организациям, вознаграждения торговым организациям;

прочие расходы (специальные анализы качества продукции, печать паспортов, проектов, реклама).

Учёт коммерческих расходов ведётся по счёту 44 "Расходы на продажу". По мере осуществления затрат и в зависимости от их вида делается проводка Д 44 - К 10, 23, 71, 51 По окончании отчётного периода коммерческие расходы распределяются между суммой реализованной продукции и остатком товаров, отгруженных на конец месяца. Накопленные за месяц расходы распределяют следующим образом. Прямые расходы списываются по принадлежности на основании первичных документов;, а косвенные расходы, относящиеся к нескольким видам продукции, распределяются пропорционально количеству, весу, объёму или стоимости по учётным ценам. При составлении баланса коммерческие расходы добавляются к статье "затраты в незавершенном производстве (издержках обращения)".

Реализация готовой продукции осуществляется через счёт 90 "Продажи". Этот счет является финансоо-результатным. По дебету счета отражается совокупность затрат на производство и реализацию готовой продукции (себестоимость реализованной продукции и другие расходы). По кредиту счета указывается выручка от реализации готовой продукции (сумма полученных от покупателей средств). Разница между оборотами дебета и кредита счета 90 представляет собой финансовый результат от реализации продукции (прибыль или убыток). Этот результат ежемесячно списывается на счёт 99 "Прибыли и убытки" посредством закрытия счета 90.

Предприятие в момент предъявления покупателям расчётных документов на оплату делает проводку Д 62 - К 90 на сумму выручки от реализации. Одновременно списывается себестоимость реализованной продукции проводками:

Д 90 - К 43, если учет готовой продукции ведется по фактической себестоимости;

если же учет готовой продукции ведется по нормативной себестоимости, то делаются две проводки Д 90 - К 43 на сумму нормативной себестоимости и Д 90 - К 40 на сумму отклонений. Если отклонения положительны (фактическая себестоимость превышает нормативную), то делается дополнительная проводка, в противном случае отклнения сторнируются.

Если предприятием при реализации продукции были произведены коммерческие расходы, то делается проводка Д 90 - К 44.

Также начисляется НДС по реализованной продукции. Эта сумма оплачивается покупателем, т.е. входит в сумму выручки. Эту сумму предприятие-поставщик должно перечислить в бюджет. Поэтому для предприятия-поставщика этот налог является прямым и начисляется проводкой Д 90 - К 68.

В конце отчетного периода счет 90 закрывается, т.е. делается одна из двух проводок:

Д 90 - К 99, если получена прибыль от реализации продукции;

Д 99 - К 90, если сформирован убыток от реализации продукции.

60

Пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ)

Пособие выплачивается за счет ФСС с первого дня в случаях:

необходимости осуществления ухода за больным членом семьи;

карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным;

осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

долечивания в установленном порядке в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения.

Влияние страхового стажа на сумму больничного

Страховой стаж - суммарная продолжительность времени уплаты страховых взносов и (или) налогов.

В зависимости от продолжительности страхового стажа пособие выплачивается:

страховой стаж 8 лет и более – 100%;

страховой стаж от 5 до 8 лет – 80 %;

страховой стаж от полугода до 5 лет – 60 %;

страховой стаж менее полугода – пособие, выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Средний заработок за 2 года делим на 730 и умножаем на страховой стаж = больничный за 1 день

Первые 3 дня оплачивает работодатель 44 – 70

Остальные дни гос-во 69/1 – 70

61 инвентаризация ос

Порядок и сроки проведения инвентар-ии опр-ся рук-ем, кроме случаев, когда её проведение явл-ся обязательным.

До начала инв реком-ся проверить:

1)наличие и сост-е ОС-6, инвентарных книг, описей и других регистров аналетич учета

2)наличие и сост-е технич паспортов и др документации

3)наличие док-ов на ос, сданные или принятые орг-ии в аренду или на хранение

При проведении инв по ОС используют следующие формы инв описей:

1)инв-1

2)инв-2

3)инв-21

4)инв-18

5)акт инвентар незаконч ремонтов ос, инв-10

Док-ты сост-ют в 2х экз, подписываются комиссией и МОЛ

1й экз – бухгалтерию, 2й – МОЛ

Инв завершается сост-ем протокола с указанием сведений о недостачах, излишек, причинах возикновения, с указанием виновн лиц и мер, которые следует к ним применить, протокол утверждается рук-ем.

62

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т.е. силами самой организации, или подрядным способом (силами сторонних организаций).

Нормативными документами по бухгалтерскому учету разрешается использовать три варианта учета затрат по ремонту основных средств. При первом варианте фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и др.).

Отчисления в ремонтный фонд оформляются следующей бухгалтерской записью:

Дебет счета 25 "Общепроизводственные расходы" | (и других счетов производственных затрат) | Кредит счета 96 "Резервы предстоящих расходов"|

При наличии ремонтных мастерских операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 "Вспомогательные производства". По дебету этого счета учитывают фактические затраты по проведенному капитальному и текущему ремонтам собственных основных средств, а с кредита счета фактическую себестоимость ремонтных работ списывают в зависимости от выбранного варианта учета расходов по ремонту на счета учета затрат на производство (20, 23, 25 и др.), на уменьшение создаваемого резерва на ремонтные работы (счет 96 "Резервы предстоящих расходов") или на счет 97 "Расходы будущих периодов".

Сальдо по счету 23 дебетовое и показывает затраты по незаконченному капитальному или текущему ремонту основных средств. В балансе эти затраты отражаются по статье "Незавершенное производство".

Оприходование строительных и других материалов, полученных при ремонте объектов основных средств, осуществляется по дебету соответствующих материальных счетов (10) и кредиту счета 23 "Вспомогательные производства".

Первый вариант учета затрат по ремонту основных средств применяют, как правило, при равномерных расходах по ремонту в течение года или при небольших объемах ремонтных работ. При втором варианте учета затрат на ремонт основных средств организации создают резерв на осуществление ремонтных работ. Для учета созданного резерва целесообразно открывать субсчет "Резерв на ремонт основных средств" по пассивному счету 96 "Резервы предстоящих расходов".

Отчисления в резерв оформляются следующей бухгалтерской записью:

Дебет счета 25 "Общепроизводственные расходы" | (и других счетов производственных затрат) | Кредит счета 96 "Резервы предстоящих расходов"|

По окончании отчетного года затраты на ремонт основных средств должны быть списаны на издержки производства или обращения в сумме фактически произведенных затрат. В связи с этим сумму резерва, превышающую фактически произведенные затраты на ремонт, по окончании года сторнируют. При недостатке резервной суммы на величину недостатка либо составляют дополнительную проводку по начислениям в резерв, либо списывают указанную величину на издержки производства или обращения.

Сальдо по субсчету "Резерв на ремонт основных средств" счета 96 "Резервы предстоящих расходов", как правило, должно соответствовать затратам по незаконченному ремонту сложных объектов. При третьем варианте затраты по ремонту основных средств вначале учитывают по дебету счета 97 "Расходы будущих периодов" (с кредита материальных, расчетных и других счетов или счета 23), а с этого счета в течение года, как правило, равномерно списывают на счета издержек производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи. Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

Затраты по капитальному ремонту, осуществляемому подрядным способом, могут быть списаны с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счетов издержек производства и обращения, в дебет счетов 96 "Резервы предстоящих расходов" и 97 "Расходы будущих периодов" (в зависимости от варианта учета расходов по ремонту основных средств).

63. Прочими расходами являются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 настоящего Положения);

расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке.

1. Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в порядке, аналогичном предусмотренному пунктом 6 настоящего Положения.

2. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

3. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

4. Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов.

Прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

64. Счет 80 "Уставный капитал" предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 "Уставный капитал" производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями". Фактическое поступление вкладов учредителей проводится по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется "Вклады товарищей".

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 "Расчетные счета", 01 "Основные средства", 41 "Товары" и др.) и кредиту счета 80 "Вклады товарищей". При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 "Вклады товарищей" ведется по каждому договору простого товарищества и каждому участнику договора.

65

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки".

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетами: 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации; 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала; 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 "Нераспределенная прибыль (непокрытый убыток)" организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.