13. Поведенческие теории.

Из-за несовпадения теории черт характера с практической деятельностью, исследователи с личности руководителя перенесли свои исследования к поведению руководителя.

Теория Р. Блэйка (решетка Блэйка). Степень направленности руководителя на дело и степень направленности на людей.

1.9. – дело на первом месте, люди на последнем. Индивидуалист, умеет ставить цели и добиваться их. На людей смотрит как на инструмент. Люди как правило боятся такого руководителя. (соответствует авторитарному стилю)

9.1. – в максимальной степени направлен на людей и в минимальной степени на дело. Руководитель демократ, направленность на коллективные решения и т.д. не всегда на практике это приносит положительный эффект, обычно слишком сильное внимание персоналу приводит к негативным результатам труда – страдает дело.

1.1. – наплевательское отношение и к делу и к людям, менеджер не принимает никаких решений – попустительский стиль

5.5. – Руководитель флюгер, постоянно в сомнениях, никак не может выбрать чьи интересы важнее, конформист.

9.9. – максимальная направленность на дело и на людей, оптимальный выбор принятия решения и т.п. (face to face)

Но так же, исходя из таблицы, не существует идеального менеджера, линия располагается по положительной дуге.

14. теории случайностей.

Все проверяется на практике. Исходя из практики, идеального стиля руководства не существует.

Но исследователи считали, что должны существовать какие-то другие факторы определяющие стиль руководства. Был сделан выбор, что все зависит от ситуации, от случайности.

Факторы теории случайностей:

Личности

Подчиненных

Организации

Существует подход, который позволяет применять механизм разделенного руководства на практике.

Механизм разделенного руководства – среди менеджеров существуют специализация (кто-то занимается внешней средой, а кто-то внутренней средой).

Авторитарный

t

демократический амплитуда

менеджеры могут регулировать чистоту и амплитуду.

15. Руководство и лидерство.

Источники власти:

Сила вознаграждения.

Сила наказания.

Информационная власть.

Легитимная власть – власть большинства над меньшинством.

Эксклюзивные знания и умения.

Коммуникативная власть – умение общаться с людьми.

Референтная власть – харизма руководителя.

Что бы быть руководителем недостаточно иметь только формальную силу власти, надо иметь и неформальные силы власти – быть лидером.

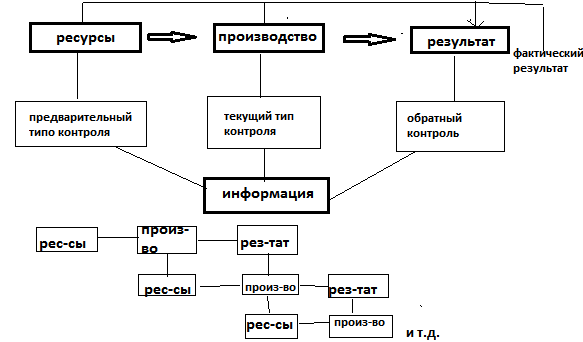

16. Функция контроля. Характеристика. Предпосылки. Процесс контроля.

Никто не любит контроль, потому что некоторые руководители видят в функцие контроля функцию наказания своих подчиненных.

Контроль – процесс наблюдения и регулирования различных видов деятельности в организации, осуществляемая процессом координации стратегического управления с целью оптимизации выполнения постановленных задач.

Предпосылки:

Необходимость наблюдения и регулирования.

Необходимость наблюдения за изменениями во внешней среде и своевременная адаптация к условиям внешней среды.

Необходимость наблюдения за количественными изменениями в организации, наблюдение и своевременное изменение качественных изменений.

Н

е

допущения иррационального поведения

подчиненного.

е

допущения иррационального поведения

подчиненного.

М иссия

и философия цели - стандарты

контроля (добились ли мы поставленной

цели или нет)

иссия

и философия цели - стандарты

контроля (добились ли мы поставленной

цели или нет)

Разработка портфеля – анализ внешней и внутренней среды.

Реализация стратегии – наблюдение за рациональным поведением. Оценка и корректировка.

1.Менеджер

должен проверить достоверность

информации.

1.Менеджер

должен проверить достоверность

информации.

рамки доп-мых

отклонений.

2.Выполнение плана

должно быть не за счет усиления контроля.

2.Выполнение плана

должно быть не за счет усиления контроля.

17. Классификация контроля.

1. По типам.

2. По уровням.

Типологизация контроля

Основная задача установления контроля – получение информации.

Принципы информационного обеспечения:

Полнота

Оперативность

Достоверность

Информация должна поступать не менее чем из трех разных источников.

Уровни контроля:

Стратегический контроль (прерогатива топ-менеджеров):

Контроль за внешней средой

Контроль за внутренней средой.

Оперативный контроль (реализуется на более низком уровне управления):

Контроль за физическими ресурсами

Кадровый контроль

Контроль за финансовыми ресурсами

Информационный контроль (контроль за контролем)

3 механизма финансового контроля:

финансовое планирование (бюджетирование)

анализ коэффициентов:

коэф. хозяйственных средств

коэф. ликвидности

коэф. эффективности

коэф. источников и т.д.

Аудит

Внешней аудит

Внутренний аудит (инвентаризация)

Все эти три механизма – разнокачественные. При этом контролируется сам механизм, а не только объекты механизма.

18. Принципы эффективного управления. Типичные ошибки и правила контроля.

Э ффективность = Результат информация

Контроль:

Объект\субъект.

объекты: дисциплина, результат, профессионализм, технич.безопасность, здоровье, лояльность и тд.

субъекты: гос-во, техн. заместитель, финансовый заместитель, эксперт, контроллеры, самоконтроль и тд.

Типичные ошибки:

ловушки тотального контроля

односторонность контроля

овральность контроля

Ловушки тотального контроля.

Тотальный контроль убивает самоконтроль, т.к.:

работник, зная, что его работа будет проверенна, освобождает себя самого от проверки своей работы

первый работник считает, что его работу проверит следующий работник, второй считает, что его работу проверит третий, а третий считает, что работу уже проверили предыдущие.

Избыток информации хуже, чем недостаток.

Односторонность контроля.

Следует реагировать как на негативные отклонения, так и на позитивные.

Контроль – корректировка, он служит для профилактики негативных сторон деятельности, чтобы предотвратить появления этих негативных отклонений.

Работник сам указывает, где он использует самоконтроль.

Овральность контроля.

Внезапные проверки – некорректное поведение руководителя.

Контроль – процесс регулярный, системный.

Правила контроля:

Механизм контроля должен обновляться, совершенствоваться.

Контроль начинается с плана, менеджер должен обдумывать как будет проходить контроль

Полнота системы контроля, любой механизм пермаментный.