27. Функция сбережений. График сбережений. Средняя и предельная склонность к сбережениям, совокупность сбережений

Экономические агенты не потребляют весь свой доход на покупки потребительских благ. Если их потребности в принципе безграничны, то индивиды должны удовлетворять их настолько, насколько позволяет величина дохода. Можно выявить по крайней мере три мотива, которые объясняют, почему обыкновенно Y > C, т. е. почему существует сбережение (S):

• нивелирование потребления во времени;

• формирование постоянного богатства;

• наличие процентной ставки.

В рыночной экономике величина дохода, как правило, подвержена колебаниям во времени. Это не означает, что аналогичные колебания совершает и потребление. Напротив, величина потребления, как правило постоянна, определяется привычками, вкусами и предпочтениями людей, их образом жизни, воспитанием и т. п.

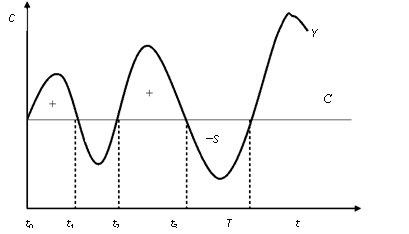

На рис. показано возможное изменение дохода (Yt) в период времени (t0 – t).

Нивелирование потребления во времени

Предположим, что экономический агент полностью зависит от получаемого дохода в период времени t0–t. При этом его потребление (Ct) во времени не совпадает с изменением дохода (Yt), а тяготеет к некому постоянному уровню. Пусть доходы экономического агента за период t0–t равны расходам, т. е. суммарные сбережения равны нулю. Таким образом, экономический агент может переживать периоды времени, когда его доходы превышают величину расходов и, наоборот, когда его расходы больше, чем доходы. Причем эти отклонения в итоге должны уравновешивать друг друга, если экономический агент живет по средствам.

Весьма вероятно, что экономический агент пожелает, чтобы с течением времени его доходы в целом превышали бы расходы так, чтобы иметь возможность скопить более или менее солидное богатство.

Таким образом, создание богатства требует от экономического агента определенного снижения своего потребления.

Существование процентной ставки делает будущее потребление менее значимым по сравнению с настоящим. Другими словами, замена настоящего потребления на равновеликое будущее не выгодна для экономического агента, так как сбережения в настоящем способны из-за наличия процентной ставки увеличить богатство в будущем. Это также стимулирует экономического агента к сбережению.

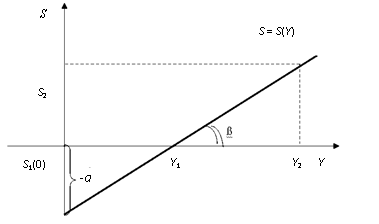

Совокупные сбережения (S) – это суммарный отложенный спрос домохозяйств, т. е. отказ от текущего потребления с целью его увеличения в будущем. Этот показатель выражается формулой

S = S(Y).

В сумме потребление и сбережения составляют совокупные доходы, которые имеют вид равенства

C + S = D = Y.

Средняя склонность к сбережениям (APS) показывает долю дохода, идущую на сбережения, и рассчитывается по следующим формулам:

APS = ;

APC + APS = + = = 1.

По мере увеличения дохода АРС сокращается, а APS увеличивается.

Предельная склонность к сбережениям (MPS) – это доля прироста дохода, на величину которой увеличиваются сбережения. Этот показатель вычисляется по следующим формулам:

MPC + MPS = 1

Приведем пример. Если из дополнительных 100 долл. США на потребление идет 75 долл. США, а на сбережения 25, то МРС = 75 : 100 = = 0,75; MPS = 25 : 100 = 0,25.

Другими словами, из каждой суммы дополнительного дохода 75% идет на прирост потребления, а 25% – на сбережения. МРС показывает тангенс угла наклона функции потребления, а MPS – тангенс угла наклона ß функции сбережений

. График функции сбережений

Математически функцию сбережений можно вывести из формулы функции потребления (3.9) и совокупных доходов (3.11):

S = Y – C = – (a + MPC Y) = – a + (1 – MPC) Y;

или

S = – a + MPS Y.