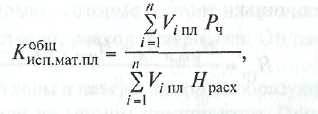

2) Общие, характеризующие использование материалов по группе изделий или предприятию в целом. Они подразделяются на: а) плановые

![]() где

— планируемый объем производства

продукции i-го

вида;

где

— планируемый объем производства

продукции i-го

вида;

— количество видов продукции в группе изделий или по предприятию в целом;

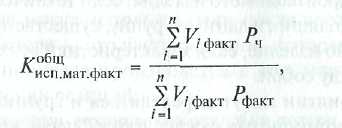

б) фактические

![]()

где — фактический объем производства продукции i-го вида. Нормирование расхода топлива и энергии осуществляется по

следующим направлениям их использования: на основные технологические процессы;

на нужды промышленного транспорта;

на коммунально-бытовые нужды.

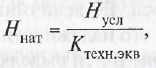

Во всех случаях нормирования топлива и энергии расчеты проводятся в единицах условного топлива, в качестве которого принят высококачественный каменный уголь, имеющий теплотворную способность 7000 кДж/кг, при условии сжигания в котельной установке с коэффициентом полезного действия, равным единице. Для перевода натурального топлива в условное используется формула

![]()

где —- норма расхода соответственно натурального

и![]() условного топлива;

условного топлива;

— калорийный топливный технический эквивалент.

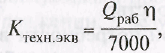

В

свою очередь,![]() определяется

по формуле

определяется

по формуле

г![]() де

—

теплотворная способность рабочего

топлива;

де

—

теплотворная способность рабочего

топлива;

— фактический коэффициент полезного действия

установки, в которой используется топливо;

7000— Теплотворная способность условного топлива.

Потребность в материальных ресурсах определяется по следующим направлениям их использования:

на производство продукции;

на освоение и внедрение в производство новой продукции; на нужды капитального строительства;

на ремонтно-эксплуатационные нужды;

на изготовление технологической оснастки;

на прирост остатков незавершенного производства.

Во всех случаях для определения потребности используются подетальные, поиздельные или групповые нормы расхода, а потребность в материальных ресурсах Л определяется в основном методом прямого счета по формуле

![]()

где Н — норма расхода соответствующего вида ресурсов

на единицу продукции;

— планируемый объем производства продукции (или выполнения работ) по рассмотренным выше направлениям.

При определении потребности предприятия в материальных ресурсах учитывается необходимость образования на предприятии производственных запасов по соответствующим видам ресурсов, для этого определяется норма производственного запаса, в которой выделяются:

текущая часть — обеспечивает непрерывность производствен ного процесса между смежными поставками ресурсов. Ее величина зависит от объема поставляемой партии, интервала поставок, суточной потребности предприятия в данном виде ресурса.

страховая часть — определяется для того, чтобы обеспечить ста бильность работы предприятия в случае возможного нарушения ритма поставок ресурса. Ее величина зависит от удаленности поставщика и степени его надежности.

подготовительная часть. В ней выделяют: обычный подгото вительный запас, который учитывает время на разгрузку, приемку и складирование поступивших ресурсов, и специальный подготовительный запас, в котором учитывается время, затрачи ваемое на подготовку сырья (сушка, размол сырья и т.д.) перед его запуском в производство.

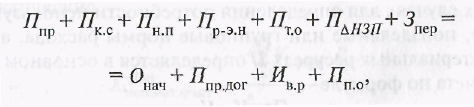

На основе выявленной потребности в материальных ресурсах разрабатывается баланс материального обеспечения. Он содержит: расчеты потребности в ресурсах на различные цели, источники удовлетворения этих потребностей.

В качестве таких источников выступают:

• ожидаемые остатки материальных ресурсов на начало планового периода;

поступление ресурсов по прямым договорам от предприятий-производителей;

поступление ресурсов через биржи и посреднические организации;

использование вторичных и внутренних ресурсов. Баланс материального обеспечения имеет вид

![]() где

—

потребность в материальном ресурсе на

производство

где

—

потребность в материальном ресурсе на

производство

продукции;

— потребность в ресурсе на нужды капитального

строительства;

—потребность

в ресурсе на освоение и внедрение в

производство новой продукции;

—потребность

в ресурсе на освоение и внедрение в

производство новой продукции;

потребность в ресурсе на ремонтно-эксплуатационные нужды;

потребность в ресурсе на изготовление технологи ческой оснастки;

потребность в ресурсе на прирост остатков незавершенного производства;

величина

переходящего запаса, т.е. производственного

запаса на конец года;

величина

переходящего запаса, т.е. производственного

запаса на конец года;ожидаемые остатки ресурса на начало планового года;

поставки ресурса по прямым договорам;

использование внутренних и вторичных ресурсов;

—поступление ресурса через посреднические организации и биржи.

Оборотные средства обслуживают производственный процесс и находятся в постоянном движении, в результате которого проходят три стадии кругооборота:

приобретение сырья;

изготовление продукции;

реализация продукции.

На величину оборотных средств существенное влияние оказывают стоимости, вовлеченные в оборот, и скорость их обращения. Скорость обращения оборотных средств характеризует уровень их использования, и на ее основе определяются три показателя:

1. Оборачиваемость оборотных средств t Характеризует время, в течение которого происходит полный кругооборот оборотных средств, определяется в днях и рассчитывается по формуле

![]()

г![]() де

— средний остаток оборотных средств

(в руб.);

де

— средний остаток оборотных средств

(в руб.);

— период времени, на который рассчитывается оборачи ваемость (в днях);

— выручка от реализации продукции (в руб.).

2. Прямой коэффициент оборачиваемости Кп . Характеризует отдачу оборотных средств и показывает то количество оборотов, которое они проходят за период времени Т. Рассчитывается по формулам:

![]()

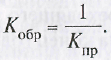

3. Обратный коэффициент оборачиваемости К б. Характеризует фондоемкость оборотных средств, определяется в относительном выражении и используется при проведении пофакторного анализа использования оборотных средств:

Важнейшим направлением улучшения использования оборотных средств является ускорение их оборачиваемости. Для этого на всех стадиях кругооборота оборотных средств разрабатываются мероприятия, направленные на повышение оборачиваемости.

На первой стадии — развитие кооперирования производства и приобретение материальных ресурсов по прямым договорам у предприятий-изготовителей.

На второй стадии — сокращение длительности производственного цикла, уменьшение расхода материала на выпуск единицы продукции за счет внедрения прогрессивной техники и технологий, сокращение неоправданных запасов ресурсов на предприятии, материальное стимулирование работников предприятия за экономию ресурсов.

На третьей стадии — совершенствование работы по сбыту готовой продукции путем проведения рекламных кампаний, совершенствования ценообразования и др.

Реализация

этих мероприятий приводит к экономии

оборотных средств![]() ,

которая может быть определена на

предприятии по формуле

,

которая может быть определена на

предприятии по формуле

![]()

где

![]() —

потребности в оборотных средствах,

рассчи-

—

потребности в оборотных средствах,

рассчи-

танные соответственно по базисной и отчетной оборачиваемости.

В свою очередь, потребности в оборотных средствах определяются по формулам:

![]()

г де

—

выручка от реализации продукции за

отчетный

де

—

выручка от реализации продукции за

отчетный

период;

— оборачиваемость оборотных средств соответственно за базисный и отчетный период.