29.Содержание и методы производственного планирования.

Эффективная деятельность предприятий в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от планирования и прогнозирования.

Методология планирования представляет собой совокупность приемов и способов разработки планов.

Обоснование планов развития предприятий осуществляется на основе системы прогрессивных технике - экономических норм и нормативов.

Норма - это максимально допустимая величина абсолютного расхода сырья, материалов, топлива, энергии и т.д. на изготовление единицы продукции.

Норматив - величина относительная, характеризует степень использования предметов труда, орудий труда на единицу ппощади, веса, объёма или какого -либо другого параметра.

Технико-экономические нормы и нормативы разрабатываются по следующим основным группам:

- нормы затрат живого труда (нормы затрат рабочего времени на единицу продукции, нормы выработки продукции в единицу времени, нормы обслуживания). Их предназначение определение уровня производительности труда, размера заработной платы;

- нормы материальных затрат (нормы расхода сырья, материалов, топлива, энергии, комплектующих изделий). Их предназначение -определение потребного количества отдельных видов материальных ресурсов для выполнения производственной программы;

-нормативы организации производственного процесса (длительность производственного цикла, запасы сырья, материалов, топлива, объемы незавершенного производства);

-нормы продолжительности освоения проектных мощностей предприятий, производств, цехов, агрегатов.

Нормы и нормативы - необходимая база расчета себестоимости продукции.

Технико - экономическое обоснование планов предусматривает систему показателей и измерителей плана.

Показатели подразделяются на количественные и качественные, объемные и удельные.

Количественные показатели плана выражаются абсолютными величинами: объём товарной, реализованной, валовой продукции, численность работающих, сумма прибыли, расход различных производственных ресурсов.

Качественные показатели являются относительными величинами. Они отражают экономическую эффективность производства: рентабельность производства, фондоотдача, рост производительности труда, снижение себестоимости.

Объемные показатели устанавливают абсолютные величины производства в цепом: объём продукции, объём материальных ресурсов, трудовых затрат.

Удельные показатели устанавливают соотношение двух или нескольких взаимосвязанных показателей.

Например: удельные капитальные вложения - это капвложения на единицу производственной мощности.

Для исчисления показателей плана применяют натуральные, стоимостные и трудовые измерители.

Натуральные (условно - натуральные) используются при планировании объёма выпуска продукции различных видов, расхода материальных ресурсов по видам.

Стоимостные показатели необходимы дпя взаимоувязки всех разделов плана, с их помощью определяют динамику, темпы и пропорции развития производства.

Трудовые измерители используются при расчёте объёмов производства в нормо - часах, дпя расчёта производительности труда, норм выработки, размера оплаты труда.

30.План развития предприятия.

План развития предприятия включает следующие основные разделы:

План производства продукции или производственная программа

План развития науки и техники

План повышения экономической эффективности производства

План капитальных вложений и капитального План материально-технического обеспечения

План по труду и кадрам

План по издержкам производства и реализации

План социального развития

План мероприятий по охране природы и рациональному использованию природных

31.Содержание и порядок разработки бизнес-плана.

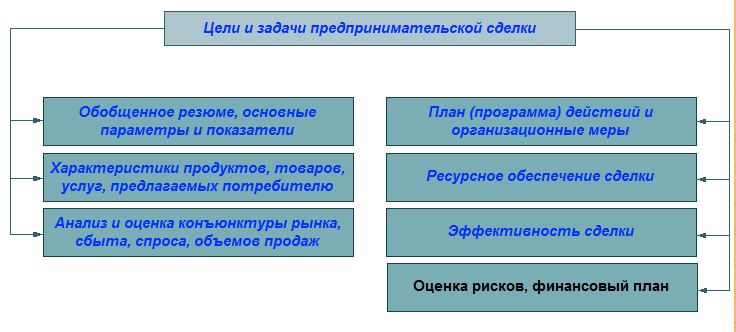

Планирование предпринимательской деятельности основано на бизнес-плане. Структура и содержание бизнес-плана строго не регламентировано, однако, оптимальным считается бизнес-план, включающий семь разделов.

( далее

см картинку)

далее

см картинку)

32.Структура бизнес-плана при получении кредитов в западных банках.

Общепринятая структура бизнес-плана при получении кредитов в западных банках

1. Введение и общая информация. Здесь приводится краткое описание фирмы, организационно-правовая форма предприятия, важнейшие текущие и прошлые события его эволюции.

2. Оценка вклада. В данном разделе отражаются важнейшие аспекты деятельности предприятия, его позиции на рынке, репутация и т.п.

3. Описание продущии и рынков сбыта.

4. Исследования и разработки. Здесь приводится информация о фундаментальных, поисковых и прикладных исследованиях (НИР и НИОКР), включая важнейшие программы и инновации.

5. Производство и производственные мощности. В данном разделе дается описание состояния производства и производственных мощностей предприятия.

6. Персонал и трудовые отношения.

7. Организация и управление. Описывается организационная структура фирмы, а также приводятся биографические данные, послужные списки ведущих менеджеров организации.

8. Юридические материалы. Кратко описываются прошлые и текущие судебные дела предприятия, их результаты.

9. Финансовая информация. Здесь рассматриваются и анализируются финансовые отчеты за последние пять лет, а также приводится пятилетний прогноз финансового состояния фирмы.

10. Ликвидность. В данном разделе анализируется задолженность, состояние оборотных средств, возможность банкротства и т.п.

11. Контракты. Указанный раздел содержит описание всех контрактов и соглашений, в которых участвует предприятие.

12. Прочие вопросы бухгалтерского учета. Приводится перечень незарегистрированного имущества, в том числе объектов социальной сферы (гостиницы, больницы, санатории и т.п.).

33.Производственная программа предприятия и её показатели.

Производственная программа (план производства и реализации продукции) -- это комплексное задание по выпуску и реализации продукции определенного ассортимента и качества в натуральных и стоимостных показателях, ориентированных на достижение целей организации (предприятия).

Отражая цели и задачи производственной деятельности предприятия, производственная программа является ведущим разделом плана предприятия. Все другие разделы плана разрабатываются в соответствии с производственной программой и направлены на обеспечение ее выполнения в установленные сроки и при наименьших затратах. В основу составления производственной программы должна положена реальная потребность в конкретной продукции, объем выпуска продукции, рассчитанный на основе заключенных договоров на поставку продукции и изучения конъюнктуры рынка, по номенклатуре и ассортименту должен служить исходной базой для дальнейших расчетов по производственной программе и другим разделам плана предприятия. После этого производственная про-грамма разрабатывается в следующей последовательности:

1. Определяются номенклатура и ассортимент выпускаемой продукции, объем поставок в натуральном выражении согласно заключенным договорам.

2. На основе объема поставок определяется объем производства каждого изделия в натуральном выражении.

3. Объем производства по отдельным видам продукции обосно-вывается расчетами производственных мощностей.

4. Исходя из натуральных объемов производства и поставок рассчитываются стоимостные показатели: товарная, реализованная; валовая и чистая продукция.

5. Составляется график отгрузки продукции в соответствии со сроками договоров.

6. Производственная программа распределяется по основным подразделениям предприятия.

План производства и реализации продукции составляется в на-туральном и стоимостном выражениях.

Поскольку общество заинтересовано в получении от предприятий изделий определенного рода, типа, размера и надлежащего качества, то планирование объемов производства начинается с определения номенклатуры продукции и ее объемов в натуральном выражении.

Номенклатура продукции -- это перечень наименований изде-лий, по которым в дальнейшем будут устанавливаться задания по производству. Предприятия, как правило, разрабатывают производст-венную программу по расширенному ассортименту. Ассортимент -- разновидность этих изделий по видам, сортам, типам в разрезе но-менклатуры.

Точное установление наименований и размеров выпуска каждо-го конкретного изделия необходимо и для самого предприятия, так как без этого нельзя проектировать технологический процесс, опре-делить производственную мощность, установить нормы трудоемко-сти и т.д.

Задания в натуральном выражении устанавливаются в различ-ных единицах измерения. Например, выплавка стали и добыча по-лезных ископаемых -- в тоннах; выпуск станков -- в штуках, заго-товка леса -- в м3. Иногда применяются и двойные натуральные показатели. Так, выпуск стальных труб по каждому виду их ассор-тимента оценивается как в тоннах, так и в погонных метрах. Двой-ные единицы измерения используются и для характеристики вы-пуска некоторых видов оборудования. Например, выпуск магист-ральных электровозов учитывается в штуках и в тысячах лошадиных сил, экскаваторов -- в штуках и в м3 емкости ковша. В данном слу-чае двойные единицы измерения отражают не только количество вы-пускаемой продукции, но и мощность данного вида средств труда.

В ряде случаев выпускаемая продукция, имеющая одинаковое на-значение, может отличаться отдельными техническими характеристиками: размерами, содержанием полезного вещества, активностью В этих случаях для оценки объема производства продукции пользуются условно-натуральными единицами измерения. Так, выпуск асбоцементных листов (шифера) оценивается в условных плитках, имеющих размер 40*40 см. Аналогично решаются вопросы при оп-ределении объема производства минеральных удобрений. Например, тоннаж выпускаемых азотных удобрений устанавливается исходя из содержания питательных веществ, причем за базу пересчета прини-мается сульфат алюминия с содержанием азота в 20,5%.

В ряде случаев объем производства определяется в единицах трудоемкости (нормо-часы).

Наконец, если охарактеризовать объем производства продукции в натуральных и условно-натуральных единицах измерения в силу ее особых свойств невозможно, то применяется оценка объема продукции в денежном выражении.

В целом выбор единиц измерения зависит от характера продукции, объемов ее производства и характера потребления.

34.Методика расчёта производственной мощности предприятия.

Производственную мощность рассчитывают при анализе и обосновании производственной программы, в связи с подготовкой и выпуском новых изделий, при реконструкции и расширении производства.

Методика расчета производственной мощности зависит от формы и методов организации производства, номенклатуры изготовляемой продукции, типа используемого оборудования, характера производственного процесса.

Для полного расчета производственной мощности предприятия необходимо иметь следующие данные:

1. количество, состав и техническое состояние оборудования и данные о производственных площадях. В расчеты производственной мощности включаются все наличное оборудование основного производства, закрепленное за цехами (как действующее, так и бездействующее вследствие неисправности, ремонта, модернизации), за исключением резервного оборудования и оборудования опытно-экспериментальных специализированных участков, перечень и количество которых утверждается приказом руководителя предприятия.

Установленный порядок учета количества оборудования, принимаемого при расчете, делает невыгодным содержание на предприятии в течение длительного времени излишнего оборудования. Таким образом, методика расчета производственной мощности побуждает предприятие к тому, чтобы все имеющееся оборудование было установлено, а все установленное оборудование – фактически работало.

2. Прогрессивные технические нормы производительности оборудования и трудоемкости выпускаемой продукции. Различают следующие нормы производительности оборудования: паспортные, плановые, технические обоснованные, фактические. При расчете производственной мощности вновь строящихся предприятий принимаются паспортные нормы производительности оборудования, для действующих предприятий – технически обоснованные показатели производительности оборудования, но не ниже паспортной.

3. Номенклатура выпускаемых изделий и их количественное соотношение в программе. Различают плановую, оптимальную, фактическую номенклатуры. Номенклатура и количественное соотношение выпускаемых изделий устанавливаются исходя из рациональной специализации предприятия, цеха или участка. При определении производственной мощности предприятия принимаются плановая номенклатура и ассортимент (трудоемкость) выпускаемой продукции. При исчислении среднегодовой производственной мощности объем увеличения (уменьшения) мощности за счет изменения номенклатуры продукции учитывается в полном размере.

4. Производственные площади основных цехов предприятия. Главным фактором при определении производственной мощности служит величина производственной площади, то есть площади, где осуществляется технологический процесс изготовления продукции. Вспомогательные площади (ремонтного, инструментального цехов, складов и т.д.) в расчет не принимаются.

5. Режим работы предприятия. Различают два вида режимов работы предприятий: непрерывный и прерывный. Непрерывный режим работы устанавливается для таких предприятий, в которых остановка производства и начало производственного процесса связаны с длительным периодом, большими потерями мощности, сырья материалов, топлива, ухудшающими технико-экономические показатели производства (металлургические, химические предприятия).

35.Понятие издержек производства. Классификация затрат на производство продукции.

Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.

Экономические издержки состоят, во-первых, из актуальных и «осадка» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки, «выпавшие в осадок» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов. Издержки могут быть полными и малыми.

издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

36.Планирование и калькулирование себестоимости продукции.

Метод планирования, учёта затрат и калькулирования себестоимости - это совокупность приёмов, способов регистрации и отражение операций о затратах и выпуске продукции для контроля за издержками производства. Метод планирования и учёта затрат зависит от организации производства и технологического процесса. На практике применяют различные методы калькулирования в зависимости от характера производимой продукции, ее состава, а также от особенностей производственного процесса. Основные методы учёта затрат и калькулирования - это попроцессный (простой), попередельный и позаказный. Общепринятой классификации методов учета затрат не существует, но тем не менее их можно сгруппировать по 3 признакам:

по объектам учета затрат,

по полноте учитываемых затрат

по оперативности учета и контроля за затратами.

Независимо от множества объектов учета затраты можно исследовать двумя методами - фактическим и методом учета нормативных затрат.

Учет фактических затрат - это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них.

Оба метода направлены на выявление и отражение в конечном счете фактической себестоимости продукции, но первый - путем непосредственного учета затрат, а второй - через отклонения от норм.