2.2. Составление отчёта о прибылях и убытках

Для составления «Отчёта о прибылях и убытках» должны быть рассчитаны следующие показатели:

1. Выручка от

реализации (продаж),

![]() ,

руб..

,

руб..

Выручка от реализации продукции – это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги.

Если выручка превышает затраты, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна затратам, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

![]()

где |

|

Цена в рамках курсовой работы может быть сформирована по затратному методу. Для этого необходимо:

1. Рассчитать себестоимость единицы продукции. Учитывая, что производство однономенклатурное, для этого расчета достаточно разделить итог сметы затрат на плановый объем выпуска;

2. Ввести к себестоимости планируемый уровень рентабельности

![]()

![]()

2. Издержки текущего

периода (себестоимость проданных товаров

+ управленческие расходы + коммерческие

расходы),

![]() ,

руб.:

,

руб.:

![]()

![]()

3. Прибыль

от реализации (от продаж),

![]() ,

руб.:

,

руб.:

![]()

![]()

4. Прибыль

до налогообложения,

![]() ,

руб.:

,

руб.:

![]()

где |

|

К внереализационным доходам предприятия относятся: процент, полученный по договорам займа; доход в виде, стоимости излишков товарно-материальных ценностей, которые выявлены в результате инвентаризации.

К внереализационным расходам предприятия относятся: затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции.

![]()

5. Прибыль после

налогообложения,

![]() ,

руб.:

,

руб.:

![]()

где |

|

![]()

6. Нераспределенная

прибыль условно принимается равной по

величине прибыли после налогообложения

![]() ,

руб.

,

руб.

Таблица 5 – Отчёт о прибылях и убытках за 2012 г.

Наименование показателя |

Сумма, руб. |

Выручка от реализации товаров и услуг Издержки текущего периода Прибыль от реализации Операционные доходы (+), операционные расходы (-) Внереализационные доходы (+) Внереализационные убытки (-) Прибыль до налогообложения Прибыль после налогообложения (нераспределенная прибыль) |

13404690 10255396,71 3149293,29 0 178000 27293,29 3300000 1650000 |

2.3. Анализ безубыточности предприятия

Анализ безубыточности проводится по полученным в данном разделе результатам. Для анализа строится график безубыточности и проводится расчет показателей:

1. Точка безубыточности. Точка безубыточности отражает объем производства, при котором предприятие не получает ни прибыли, ни убытков от своей операционной деятельности.

2. Запас финансовой прочности. Показывает на сколько фактический объём выручки (объём производства) превысит безубыточный.

3. Маржинальная прибыль (вклад на покрытие). Маржинальная прибыль представляет собой разность между выручкой и прямыми затратами. Это сумма поступлений от продаж, за счет которой покрываются косвенные расходы, и формируется прибыль от продаж. Система ориентирована на более гибкий подход к ценообразованию, поскольку цена в данном случае должна обеспечить покрытие прямых расходов, а косвенные расходы покрываются общей по предприятию суммой маржинальной прибыли.

4. Коэффициент вклада на покрытие. Показывает, какая часть цены товара направляется на формирование маржинальной прибыли.

5. Операционный рычаг. Отражает, на сколько процентов изменится прибыль от реализации, при изменении выручки на 1%.

Проводится расчёт показателей:

1.

![]() - Суммарные постоянные издержки. Включают

в себя амортизацию основных средств за

период и зарплату вспомогательным

рабочим и служащим, включая отчисления

по СВ, прочие затраты и затраты на топливо

и энергию без затрат на технологическую

энергию.

- Суммарные постоянные издержки. Включают

в себя амортизацию основных средств за

период и зарплату вспомогательным

рабочим и служащим, включая отчисления

по СВ, прочие затраты и затраты на топливо

и энергию без затрат на технологическую

энергию.

![]()

2.

![]() - Суммарные переменные издержки на

единицу продукции, включают в себя

материальные затраты, ТЗР, зарплату

основных рабочих, включая отчисления

по СВ и затраты на технологическую

энергию.

- Суммарные переменные издержки на

единицу продукции, включают в себя

материальные затраты, ТЗР, зарплату

основных рабочих, включая отчисления

по СВ и затраты на технологическую

энергию.

3. Коэффициент вклада на покрытие.

![]()

![]()

4. Точка безубыточности.

![]()

![]()

![]()

![]()

5. Маржинальная прибыль.

![]()

![]()

6. Запас финансовой прочности.

![]()

![]()

![]()

7. Операционный рычаг.

![]()

![]()

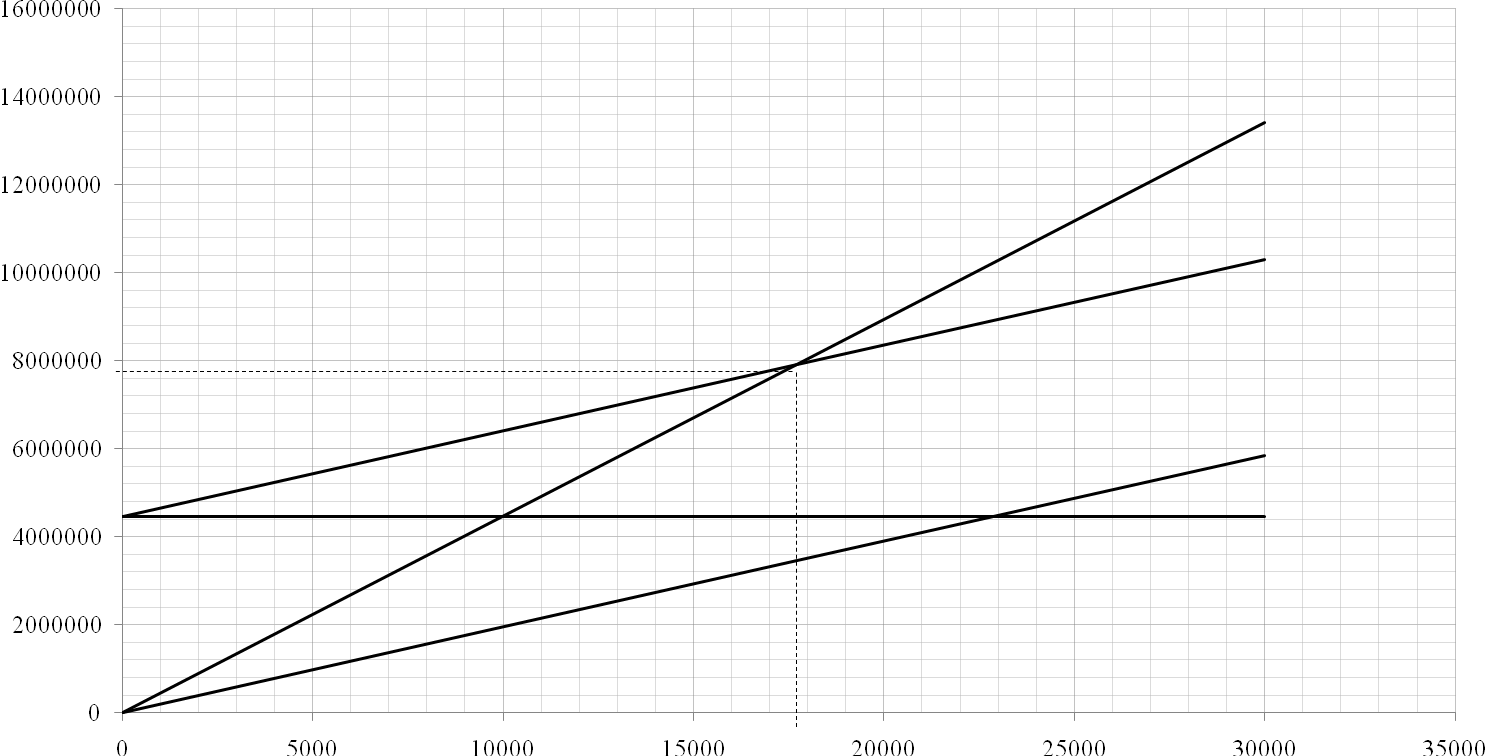

При объёме выпуска 30000 шт., выручка от реализации составит 13404690 руб.; 56,36% цены продукции направляется на формирование маржинальной прибыли. Предприятию, для покрытия постоянных затрат и обеспечения безубыточности производства, необходимо производить и реализовывать не менее 17717 шт. в год (7916359,39 руб.). Маржинальная прибыль составляет 7554978,09 руб., за счёт этой суммы покрываются косвенные расходы, и формируется прибыль от продаж. Запас финансовой прочности показывает, что фактический объём выручки (производства) превышает безубыточный на 40,9%. Операционный рычаг показывает, что при изменении выручки на 1%, прибыль от реализации изменится на 2,39%.

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 1 – График безубыточности