49. Зародження та розвиток кількісної теорії грошей, її представники.

Перші ідеї щодо залежності цін від кількості грошей зявляються в 16 столітті.

Вважається що першим про це сказав французький філософ Боден.

В своїй праці він сказав, що збільшення цін є наслідком збільшення кількості золота та срібла.

Засновниками кількісної теорії грошей є: француз Монтеск’є, англійці Локк і Юм.

Особливий внесок в цю теорію зробив Юм у своїй праці «Про гроші».

Він стверджував, що збільшення кількості грошей за незмінної товарної маси призводить до зростання цін. За його уявленням товари входять в обіг без ціни на золото і срібло без вартості. В появі цієї теорії грошей сприяли два суттєвих явища:

великий потік золота і срібла в Європу, що стало наслідком відкриття Америки і масового пограбування європейськими колонізаторами місцевого населення

саме в цей період посилюється процес становлення номіналістичної теорії, згідно якої гроші – це тільки умовний знак, який не має своєї власної вартості.

Прихильники цієї теорії грошей сконцентрували основну увагу саме на залежності цін від кількості грошей.

Вони виходили з таких положень:

купівельна сила грошей, тобто їх функція як засобу визначення ціни встановлюється на ринку.

сама зміна цін характеризується як явище, котре стосується всіх без винятку товарів

зміна цін відбувається пропорційно до зміни грошової маси.

Особливий внесок в цю теорію грошей зробив Рікардо. він мав уявлення про пов’язання цієї теорії з теорією трудової вартості, доводячи, що гроші – це товар і вони мають свою внутрішню вартість.

При збільшенні кількості золота в країні вартість грошей падає, що створює всі умови для його вивозу з країни. Цей відтік золота призводить до автоматичного падіння цін на товари і відповідно до зростання ціни золота.

50. Класичні положення кількісної теорії грошей.

Кількісна теорія грошей:

абстрактна

номінальна

металі стична

теорія держави

функціональна

прикладна (монетарна, монетаристська)

класична

неокласична

кейнсіанська

неокейнсіанська

монетаризм

Абстрактна теорія

Представники цієї теорії віддають перевагу внутрішнім аспектам грошей, недооцінюють їх зовнішні аспекти, що проявляються у впливі грошей на економічні процеси.

Прикладна

Прихильники цієї теорії сприймають гроші такими, якими вони є і досліджують питання, що пов’язані з місцем і роллю грошей у відтворювальному процесі.

якими проявами гроші найактивніше впливають на реальну економіку і на які саме її процеси.

який конкретно механізм впливу грошового фактора на реальну економіку

не може держава використовувати цей механізм у своїй політиці

якою має бути грошово-кредитна політика в країні.

Номінальна

Полягає в запереченні товарної природи грошей і визначення їх як умовних знаків, які позбавлені внутрішньої вартості.

Гроші виникають як продукт погодженості між людьми з метою полегшення обміну, або як наслідок законодавчих актів уряду, а вартість грошей не залежить від їх матеріального захисту і визначається лише найменуванням.

Номінальна теорія виникає у 17-18 столітті, коли грошовий обіг переповнений неповноцінними металами.

Обєктивною причиною виникнення став перехід від зливкового золотого обігу до монетного, коли гроші перестали сприйматися за вагою , а тільки за найменуванням.

Представники: Стюарт, Берклі, Барбон

Металістична

Ототожнює грошовий обіг з товарним обміном і стверджує, що золото і срібло вже за своєю природою є грошима. Ця теорія не враховує суспільної природи грошей, вважає гроші простим засобом обміну, а резервні функції металевих грошей надає фундаментального значення. Представники: Стаффорд, Мен, Монкретьєн, Норе, Галіані.

51) Трансакційний варіант кількісної теорії І.Фішера базується на співвідношенні двох пов’язаних між собою явищ: добутку кількості грошей на швидкість їх в обігу і добутку рівня цін на кількість реалізованих товарів. Зв’язок цих величин він виразив у вигляді рівняння обміну: MV = PQ, де М ¾ сума наявних грошей, що знаходяться в обігу протягом певного періоду; V ¾ швидкість обігу; P ¾ ціна індивідуального товару, реалізованого за вказаний період; Q ¾ кількість товарів. Фішер та його послідовники прагнули пояснити, що швидкість обігу грошей(V) і рівень виробництва (Q) не залежать від кількості грошей(M) і рівня цін. Вони вважали,що швидкість обігу грошей залежить від демографічних і технікоекономічних параметрів.

52)

У

своїй праці «Купівельна спроможність

грошей»,Фішер математично обґрунтував

залежність рівня цін від маси грошових

засобів, що використовуються у процесі

товарообміну.

Формула рівняння

обміну Фішера:

MV

= PQ,

М - середня кількість грошей ,що

використовуються в обігу в країні

протягом року; V

- середня кількість оборотів грошей в

їх обміні; Р - середня продажна ціна

кожного окремого товару в даній країні;

Q

- середня кількість товару. Закон

грошового обігу: емісія грошей не може

здійснюватись в будь-яких масштабах.

Якщо держава не буде дотримуватись

певних економічних законів,то буде

відбуватися поступовий розпад цієї

економічної системи, знизиться рівень

виробництва, життєвий рівень населення.

Закон грошового обігу відображає

внутрішньо необхідні, суттєві зв’язки

між кількістю необхідних для обігу

грошей та вартістю.

![]() де

СЦ — сума товарних цін;

К — сума

цін товарів, проданих у кредит;

ПЛ — сума

платежів за борговими зобов’язаннями;

ВП — сума

взаємопогашених безготівкових платежів;

О — швидкість

оборотів грошової одиниці.

де

СЦ — сума товарних цін;

К — сума

цін товарів, проданих у кредит;

ПЛ — сума

платежів за борговими зобов’язаннями;

ВП — сума

взаємопогашених безготівкових платежів;

О — швидкість

оборотів грошової одиниці.

53) На поч. ХХ ст. у Зх Європі набула поширення ін. версія кількісної теорії, відмінна від трансаційного варіанта І.Фішера. Вона була названа теорією касових залишків або “кембріджською версією”. Її активними пропагандистами були професори Кемріджського університету: А.Маршалл, А.Пігу, Д.Робертсон, Дж.М.Кейнс.Як і Фішер. представники кембріджської школи намагалися пояснити тезу про визначальний вплив зміни грошової маси на рівень цін. Проте на відміну від І.Фішера їх підхід до проблеми був не макро, а мікроекономічним і насамперед стосувався попиту на гроші.Вони зосередили увагу на мотивах нагромадження грошей окремих суб’єктів господарювання. Важливою відмінністю даної теорії було те, що розміри нагромадження грошей не нав’язують суб’єкта господарювання з боку державних структур. Такими мотивами нагромадження грошей вважали: 1) потреби запасів обігів і платежів для здійснення поточних платежів(трансакційний мотив); 2) потребу в резерві грошей для покриття непередбачуваних потреб.(мотив завбачливості).

54) Сутність неокласичної кількісної теорії грошей полягає в тому,що вона вивчаючи механізм впливу кількості грошей на ціни,а цін на виробництво визначає,що цей механізм впливає на прийняття рішень про майбутнє капіталовкладення. За словами Кейнса гроші набувають важливості лише у теорії %. Чим сильніша неясність щодо динаміки %, тим більше скорочується його попит на продукцію поточного виробництва. Даній теорії він посвятив цілий ряд праць, зокрема «Трактат про грошову реформу», «Загальна теорія зайнятості % і грошей».Оцінюючи внесок Кейнса у розвиток теорії грошей слід зробити такі зауваження: 1) у своїх дослідженнях Кейнс не зачіпав кардинальних питань абстрактної теорії грошей. 2) аналізуючи економічні кризи,які економічно впливали на світову економіку протягом 50 останніх років. Виникла необхідність доповнити цей механізм державним регулюванням. 3) гроші стали об’єктом державного регулювання і одночасно інструментом через механізм монетарної політики. Кейнс приділив велику увагу аналізу мотивів нагромадження грошей: 1) трансакційний; 2) зав бачності; 3) спекулятивний.

55) Сучасний монетаризм виник у 60х рр.. 20 ст. у зв’язку з пошуком шляхів подолання інфляції. У той час загострилась проблема інфляції, а проблема безробіття відійшла на 2 план. Формування було започатковано виходом в світ наукових праць представників Чиказької школи на чолі з Фрідманом . «Дослідження в галузі кількісної теорії», «Історія грошей США». Всупереч базовому положенню Кейнсіанської теорії,що ринкова економіка внутрішньо не збалансована і її механізм не здатен до саморегулювання монетаристи дотримувались прямо протилежного погляду – вільна ринкова економіка, що базується на приватній власності є потенційно гармонійною, здатною до повного саморегулювання. Оскільки грошова загроза дестабілізації для реальної економіки виходить з грошової сфери, то остання має бути ключовим об’єктом державного регулювання. При цьому держава повинна регулювати грошову сферу переважно економічними методами.

56) Найпростішою формою кредитних відносин, що зародилася на 1х етапах становлення та розвитку товарного виробництва був лихварський кредит. Він надавався дрібним виробникам під високі позичкові %, що призвод. до повного розорення позичальнику. Позичальник звертається за кредитом переважно через споживчі потреби або для оплати боргів. Виділяють наступні причини виникнення кредитних відносин: І) загальноекономічні: 1) існування товарного виробництва і пов’язаного з ним товарного обігу.

2) рух вартості у сфері товарного обміну – якщо рух товарних потоків випереджає рух грошей, то підприємства які споживають товар із настанням моменту плати за них не завжди мають достатні кошти,що може зупинити нормальний процес відтворення.

3)функціонування підприємства на засадах комерційного розрахунку,який передбачає отримання прибутку.

ІІ) специфічні:

майнове розшарування суспільства: люди з низьким рівнем доходу можуть звернутися до кредитних установ і забезпечити себе необхідними благами.

розбіжності між нагромадженням коштів та їх витрачанням.

кредитні відносини дають гарантію його повернення.

кредитні відносини дають можливість кредитору отримати регулярні доходи у вигляді % за кредит.

57) Кредит(з латин) – позика,борг,вірю чи довіряю. Кредит – економ. Відносини,які виникли між кредитором і позичальником з приводу мобілізації тимчасово вільних коштів та використання їх на умовах повернення строковості і власності.

Основні ознаки кредиту :

1)кредит є специфічним типом економічних відносин, що ґрунтується на взаємній довірі сторін цих відносин.

2)економічною основою кредиту є мобілізація і нагромадження тимчасово вільних коштів і формування з них позичкового капіталу.

3)кредитування – акт передачі кредитором певної суми капіталу в тимчасове користування позичальнику на умовах повернення та оплати.Умови настання кредитних відносин:

1) наявність об’єктів кредиту – матеріальних чи грошових цінності,щодо яких укладається угода.

2)наявність суб’єктів кредиту (позичальник,кредитор). Кредитор – 1 з учасників відносин,котрий надає кредит і має право вимагати від боржника оплати боргу.

Позичальник – одержувач позики,1 із сторін в кредитній угоді від якої ін.. сторона має право вимагати повернення грошей (майна) і сплати %.

3) наявність збігу інтересів кредитора і позичальника.

Кредит не надають підпр. у таких випадках:

1) якщо проти підприєм. поруш. справа про банкрутство.

2) якщо у підприєм. існують прострочені заборгованості за раніше наданими кредитами.

Чин. Укр. законодавство заборон. надавати підприєм. кредити на покриття збитків для поповнення статутного фонду і для внесення платежів у бюджет.

Характерні ознаки кредиту в ринковій економіці:

1) позичальниками,як правило виступають суб’єкти господарювання,а кредиторами банківські установи.

2) джерелами позичкового % є прибуток на позичені гроші.

3) кредит використовується, як механізм перерозподілу коштів.

4) при наданні кредиту позичальник лише реалізує право на тимчасове користування наданими коштами або цінностями.

5) суб’єкти кредиту можуть почергово виступати як у ролі позичальника,так у ролі кредитора.

6) позичальник зобов’язується пред’явити кредитору економ. та юридич. гарантії повернення боргу.

7) повернення кредиту здійснюється позичальником, а у виключних випадках 3ю особою (гарантом).

8) характерною рисою кредиту є сплата % за користування ним.

9) кредитні відносини реалізуються лише тоді,коли збігаються інтереси кредитора і позичальника.

58) В економічній категорії виділяють 2 наукові концепції кредиту:

1) натуралістична ; 2) капіталотворча.

Суть натуралістичної теорії визначаються такими положеннями:

1) об’єктом кредиту стає тимчасово вільний капітал у вигляді натуральних речових благ, які можуть бути позичені 1 суб’єктом господарювання іншому.

2) кредит – форма руху матеріальних благ,а тому роль кредиту полягає у перерозподілі усіх благ у суспільстві.

3) позичковий капітал є реальним капіталом у речовій формі.

4) банки виступають як посередники.

5) пасивні операції виступають первинними відносно активних. Основоположниками даної теорії були:

Смітт, Рікардо, Тюрго, Міль.

Суть капіталотворчої теорії визначається такими положеннями: 1) кредит є безпосереднім капіталом, а тому розширення кредиту означає нагромадження капіталу.

2) банки – це не посередники кредиту,а «творці» капіталу.

3) активні операції є первинними відносно пасивних.

Основоположником теорії був Ло.

59) Позичковий %,або % за кредит – плата,яку отримує кредитор від позичальника за надані в позику гроші чи матеріальні цінності. Джерело позичкового % : додаткова вартість ,що створюється в процесі ефективного використання позичкового капіталу. За призначенням позичковий % відображає з 1 боку ефективне використання позичкового капіталу,а з іншого забезпечує доходи банку і компенсує його витрати. Функції позичкового % : 1) Розподільча – прибуток отриманий позичальником з використанням позичкового капіталу розподіляється на 2 частини – позичковий % і підприємницький дохід, при чому сплата і розмір позичкового % мають імперативний характер, його сплати неможливо уникнути. Отже,позичальнику належить лише та частина прибутку, яка залишається після сплати %. 2) Збереження позичкового капіталу – за допомогою % кредиторові забезпечується повернення від позичальника,як мінімум вартості що була надана в кредит, особливо дія цієї функції проявляється у періоди високих темпів інфляції. 3) Стимулююча - % спонукає позичальника ефективно використовувати передусім власний капітал, а також надані йому у тимчасове користування кошти. Роль % проявляється у стимулюванні населення,формуванні своїх заощаджень і зберігання їх в банках: 1) отриманий % захищає їхні заощадження від знецінення внаслідок інфляції. 2) % на вклади є додатковим доходом населення. 3) завдяки % населення стає активним учасником фінансової системи. Вища % ставка за строковими вкладами стимулює вкладників розміщувати свої заощадження в банках на тривалі строки, відповідно зростають можливості банків надавати довгострокові кредити на розвиток економіки чи підвищення життєвого рівня населення.

60) Види % ставок:

1) реальна (корегується на рівень інфляції)

2) номінальна (не враховує темпів інфляції)

3) постійні (фіксовані) - не змінюються протягом всього періоду кредитування.

4) змінні або «плаваючі» - змінюються за період кредитування.

Існують 2 способи нарахування %:

1) прості S=P(1+n)

2) складні S=P(1+i)n

61) Чинники,що впливають на розміри % ставок за кредити поділяються на: I) макроекономічні :

попиті і пропозиція,які склалися на грошовому ринку;

стабільність грошового ринку в країні;

рівень облікової ставки НБУ.

мета кредиту

розмір кредиту

рівень ризику.

Попит на початковий капітал залежить від таких ризиків: 1) масштаби виробництва, його спеціалізація; 2) циклічність коливань виробництва; 3) сезонність умов виробництва продукції; 4) темпи інфляції; 5) вид кредиту та його цільове призначення; 6) розмір кредиту; 7) термін користування кредитом; 8) забезпеченість повернення кредиту; 9) своєчасність повернення кредиту.З боку пропозиції на позичковий капітал також впливають певні чинники: 1) рівень монетаризації ВВП; 2) розміри грошового нагромадження і заощадження у суспільстві; 3) рівень грошово-кредитного регулювання економіки НБУ з допомогою % ставки; 4) міжнародні чинники. Окрім цього, на рівень норми % впивають і інші об’єктивні і суб’єктивні чинник, серед яких співвідношення між внутрішнім і зовнішнім боргом держави, тип позичальника, кредитоспроможності позичальника. Найнижчою є % ставка для «першокласних» позичальників. У США наприклад їх називають «прайм рейт». Дана % ставка встановлюється для найбільш надійних великих позичальників (VIP клієнтів). Ця ставка є базовою для встановлення інших % ставок.

62) Кредит (від латинського слова сredo — вірю) є форма руху грошового капіталу, який надають на умовах повернення, забезпечення, строковості та платності. Кредитні відносини передбачають наявність, з одного боку, тимчасово вільних грошових капіталів, власники яких готові позичити їх на відповідний термін під процент, а з другого — підприємців, які бажають тимчасово використати їх у своїй виробничій діяльності. Кредит — це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою процента. Структура кредиту складається з таких елементів: Кредитор – суб'єкт кредитних відносин, який надає вартість у тимчасове користування. Позичальник - суб’єкт кредитних відносин, який отримує позику. Окрім кредитора та позичальника елементом структури кредиту є об'єкт передачі – позичкова вартість, яка представляє собою нереалізовану вартість. Економічні відносини між сторонами кредитної угоди виникають під час одержання позички, користування нею та її повернення. В цих відносинах завжди бере участь не менше ніж дві сторони: позичальник — сторона, що зацікавлена в одержанні позички для досягнення своєї певної цілі, кредитор — сторона, що передає вартість у грошовій чи натуральній формі в кредит. Ці сторони називаються суб'єктами кредитної угоди, а ті грошові чи матеріальні цінності, затрати чи проекти, відносно яких укладається угода позички, є об'єктом кредиту

63) Як правило, потреба в кредитуванні у підприємств виникає у випадках необхідності фінансування оборотних коштів або реальних (як довго- так і короткострокових) інвестицій. Суб'єктами кредитних відносин можуть бути будь-які юридичні і фізичні особи (якщо їхні права не обмежені законодавством). Об'єкти короткострокового кредитування: 1. Виробничі запаси; 2. Незавершене виробництво і власні напівфабрикати; 3. Витрати майбутніх періодів (наприклад сезонні витрати); 4. Готова продукція або товарні запаси; 5. Погашення кредиторської і пролонгація дебіторської заборгованості Об'єкти довгострокового кредитування: 1. Придбання основних засобів; 2. Будівництво; 3. Придбання або викуп цілісних майнових комплексів. Об’єкт кредиту – це вартість, яка передається в позику одним суб’єктом іншому. Суб’єкти кредиту – це кредитори та позичальники.

64)Для розвитку кредитних відносин необхідні певні умови. По-перше, учасники кредитної угоди - кредитор і позичальник, мають бути юридичне самостійними суб'єктами, які матеріально гарантують виконання зобов'язань. По-друге, інтереси суб'єктів кредитної угоди повинні збігатися. Виділяють наступні причини виникнення кредитних відносин: І) загальноекономічні:

1) існування товарного виробництва і пов’язаного з ним товарного обігу.

2) рух вартості у сфері товарного обміну – якщо рух товарних потоків випереджає рух грошей, то підприємства які споживають товар із настанням моменту плати за них не завжди мають достатні кошти,що може зупинити нормальний процес відтворення.

3)функціонування підприємства на засадах комерційного розрахунку,який передбачає отримання прибутку.

ІІ) специфічні:

майнове розшарування суспільства: люди з низьким рівнем доходу можуть звернутися до кредитних установ і забезпечити себе необхідними благами.

розбіжності між нагромадженням коштів та їх витрачанням.

кредитні відносини дають гарантію його повернення.

кредитні відносини дають можливість кредитору отримати регулярні доходи у вигляді % за кредит.

Типи кредитних відносин:

між банками та суб’ектами господарської діяльності;

між субє’ктами господарської діяльності;

між банками та державою;

між банками та населенням;

між державами, іноземними банками та фірмами;

між громадянинами.

Кредитні відносини виникають між різними суб’єктами:найбільш поширеними є кредитні відносини між банками та підприємствами.

65) Кредит(з латин) – позика,борг,вірю чи довіряю. Кредит – економ. Відносини,які виникли між кредитором і позичальником з приводу мобілізації тимчасово вільних коштів та використання їх на умовах повернення строковості і власності.Функції кредиту: 1) Перерозподільна: грошові ресурси через кредит перерозподіляються і спрямовуються у тимчасове користування іншим суб’єктам, не змінюючи їх первинного права власності. Рушійний мотив такого перерозподілу – отримання додаткового доходу кожним із суб’єктів кредитних відносин: кредитор отримує його у вигляді %, а позичальник у вигляді прибутку на позичені кошти. 2) Контрольна: виявляється не тільки в необхідності контролю кредитора за позичальником, а й у контролі позичальника за своєю діяльністю з тим, щоб своєчасно погасити отриманий кредит. 3) Стимулююча: оскільки позичальник має повернути позичену вартість у певний строк з оплатою %, це стимулює його використати її так, щоб у необхідний час гроші вивільнялись з обігу й приносили дохід, достатній для погашення кредиту, сплати % та отримання прибутку. 4) Капіталізація вільних грошових доходів: полягає у трансформації завдяки кредиту грошових заощаджень ю.о. та ф.о. у вартість, що дає дохід, тобто у позичковий капітал.

66) До функціональних форм кредиту відносяться: комерційний, банківський, споживчий, державний і міжнародний кредит Комерційний кредит - це товарна форма кредиту, що надається продавцями для покупців у вигляді відстрочки платежу за продані товари, надані послуги. Об’єктом комерційного кредиту слугує товарний капітал, а його суб’єктами виступають агенти товарної угоди (контракту): продавець - кредитором, а покупець - позичальником. Комерційний кредит може мати місце не тільки між продавцем та покупцем. Він широко застосовується і у взаємовідносинах підприємств-сумісників. Споживчий кредит - кредит, який надається тільки в національній валюті для фізичних осіб - резидентів на придбання споживчих товарів та послуг і який повертається в розстрочку. Споживчий кредит характеризує відносини між кредитором і позичальником з приводу фінансування кінцевого споживання. Призначення споживчого кредиту - засіб задоволення споживчих потреб широких верств населення. Видача споживчого кредиту населенню, з одного боку, збільшує його поточний платоспроможний попит, підвищує життєвий рівень, з другого боку, прискорює реалізацію товарних запасів, надання послуг. Державний кредит, при якому позичальником виступає держава, а кредиторами ¾ юридичні та фізичні особи. У сфері міжнародного кредиту держава може бути як позичальником, так і кредитором. Основним призначенням державного кредиту є мобілізація грошових коштів (позичкових капіталів) для фінансування державних видатків, особливо коли державний бюджет є дефіцитним. Для кредиторів державний кредит слугує формою заощадження або інвестування коштів у цінні папери, що приносить їм додатковий гарантований дохід. Міжнародний кредит - це надання позичкових капіталів одних країн іншим у тимчасове користування на засадах повернення, платності та строковості. Кошти для міжнародного кредиту мобілізуються на міжнародному та національних ринках позичкових капіталів. Суб’єктами міжнародного кредиту виступають банки, фірми, держави, міжнародні валютно-кредитні організації. Об’єктом кредитування є передача кредитором товарних і валютних ресурсів у тимчасове розпорядження позичальника.

67)

№ з/п |

Роль кредиту в економіці |

Характеристика функціональної ролі кредиту |

1 |

2 |

3 |

1. |

Активно впливає на принципи суспільного відтворення |

Грошовий капітал за допомогою кредиту оперативно переміщується із однієї галузі економіки до іншої, з одного регіону до іншого |

2. |

Відіграє значну роль в організації грошових розрахунків |

Допомагає суб'єктам господарювання збільшувати обсяги виробництва, забезпечує безперебійність обігу основного та обігового капіталу, задовольняє тимчасові потреби в коштах |

3. |

Сприяє реструктуризації економіки |

Забезпечує зменшення частки підприємств військово-промислового комплексу, енергомістких підприємств і тих, що значно забруднюють довкілля, та збільшення підприємств, орієнтованих на випуск товарів народного споживання |

4. |

Сприяє розвитку сільського господарства |

Гарантує виробництво якісної продукції для населення та сировини для підприємств, сприяє перетворенню країни в експортера сільськогосподарської продукції |

5. |

Сприяє економії витрат обігу |

Допомагає скоротити витрати на виготовлення, випуск в обіг, переведення, облік і зберігання готівкових знаків, прискорює обіг грошей |

68) Система банківського кредитування - це модель, що відповідає характеру ринкових відносин, тобто добі переходу від централізованих до децентралізованих методів кредитування економічних суб'єктів. Вона охоплює принципи, об'єкти та методи кредитування, механізми надання та погашення позик, а також банківський контроль у процесі кредитування. Важлива умова кредитування - це пріоритетність надання кредитів, яка визначається тільки ефективністю проектів (заходів) кредитування, мірою кредитного ризику та розміром очікуваного банком прибутку. У процесі кредитування рекомендується віддавати перевагу позичальникам, які забезпечують своєчасне та повне виконання договірних зобов'язань і зберігають свої кошти на депозитах та інших рахунках в інвестиційному банку Обов'язковою умовою кредитування має бути використання власних коштів позичальника у фінансуванні комерційного контракту. Отже, бажано, щоб позичальник і кредитор брали спільну участь у фінансуванні проекту чи контракту на паритетних засадах, хоч, як правило, банк бере на себе більшу суму (у межах 70-90% вартості контракту чи проекту). Але жоден з виданих кредитів не може перевищувати 25% власних коштів банку, а загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів комерційного банку.

69) Принципи кредитування - це основні положення банківської системи, що визначають процес кредитування. До основних принципів кредитування, яких повинні дотримуватися як кредитори, так і позичальники, належать такі:

1) цільовий принцип, 2) строковий принцип, 3) принципи обов'язкового повернення,4) оплачування та забезпечення кредиту.

1) Цільовий принцип означає, що виданий кредит може бути використаний тільки на цілі, обумовлені в кредитному договорі. Цілі визначаються на підставі поданих позичальником господарських договорів (контрактів), бізнес-планів, цільових програм чи проектів. Крім того, надаючи кредит клієнту, банк повинен переконатися, що цілі використання позики передбачені статутом фірми-позичальника.

2) Строковий принцип. Кредит надається на певний термін, обумовлений у кредитному договорі. Строковий принцип означає, що кредит необхідно не тільки повернути, а й повернути у точно визначений термін. Дотримання строків - це та обов'язкова умова, за порушення якої кредит починає втрачати своє реальне значення.

4) Принцип забезпечення. Комерційні банки переважну більшість кредитів надають під забезпечення. Це означає, що для гарантії повернення позики використовується застава майна (майнових прав).

Розмір позики під заставу визначається у процентах від ринкової вартості застави на момент укладання кредитної угоди.

70) Комерційні банки, виходячи з пріоритетів грошово-кредитної політики, власних інтересів та потреб позичальників, можуть застосовувати різні методи кредитування, які визначають форму позичкового рахунка, порядок видачі та погашення, методи контролю за цільовим використанням позики та засоби регулювання заборгованості. У світовій банківській практиці найбільш поширеними методами кредитування є кредитна лінія, автоматично поновлюваний (револьверний) кредит, контокорент,овердрафт.

Кредитна лінія юридично оформлене зобовязання банку перед позичальником щодо надання йому протягом визначеного періоду кредитів у межах погодженого ліміту. За формою кредитна лінія це письмова угода між банком і потенційним позичальником, в якій вказано термін та умови надання кредиту на перспективу. Цей документ підтверджує, що банк дає згоду надавати кредити у заздалегідь визначених розмірах протягом певного часу і на умовах, передбачених угодою.

Револьверний, або автоматично поновлюваний, кредит це позика, що надається банком клієнту в межах встановленого ліміту заборгованості, який використовується повністю або частинами і відновлюється в міру погашення раніше виданого кредиту. Револьверний кредит зазвичай незахищений, він грунтується на загальній фінансовій спроможності позичальника.

В умовах ринкової економіки класичним методом кредитування визначено когнтокорент поточний рахунок. З метою прискорення платіжного обороту клієнта банк бере на себе всі його операції за поточними вимогами та зобовязаннями. Отже, контокорент це договір про взаємне кредитування.

71) Виникнення кредитних відносин між підприємством і банком можливе за таких умов:

1) учасники кредитних відносин повинні бути ю.о. що функціонують на засадах комерційного розрахунку.

2) позичальник повинен бути власником майна або володіти правом на розпорядження цим майном.

3) наявність гарантії повернення кредиту.

4) кредитор повинен бути так само зацікавлений в наданні кредиту як і позичальник. Процедура отримання кредиту підприємств:

попередні переговори;

подання в банк заяви та інших документів на отримання кредиту (клопотання підприємства, копії засновницьких документів, бізнес-план, проекти балансу,звіти про фінансові результати за 3 роки), перелік та розрахунок вартості майна що надається під заставу.

оцінка банку ефективності КБ підприємств: оцінює його ділову репутацію та імідж, аналізую кредитоспроможність і фінансовий стан підприємства.

визначає перспективи розвитку підприємства.

перевіряє наявність джерел і гарантії погашення кредиту.

згода банку на надання кредиту.

надання кредиту.

контроль банку за виконанням умов кредитування.

72) Кредитний договір містить такі положення:

І) загальні положення (найменування сторін, предмет договору, розмір % ставки , умови забезпечення виконання зобов’язань перед кредитором, порядок надання та погашення кредиту, порядок нарахування і сплати % за кредит).

ІІ) права та обов’язки позичальника.

Права:

вимагати від банку кредит в обсягах і строках зазначених в договорі.

достроково погасити заборгованість.

скасувати договір у разі невиконання банком умов договору.

Обов’язки:

використовувати отриманий кредит на цілі передбачені в договорі.

повернути наданий кредит у встановлений строк.

своєчасно сплачувати банку % за користування кредитом.

своєчасно надавати банку документи для здійснення контролю за кредитом.

забезпечувати договірність даних наданих для отримання кредиту і можливість контролю за його використанням.

інформувати банк про зміни організаційно-правової форми підприємства.

ІІІ) права та обов’язки банку:

Права:

перевіряти забезпечення наданого кредиту і його цільове використання.

припинити видачу нових позик.

у разі порушення підприємством умов виявлення недостовірної звітності.

стягувати з позичальника комісійну винагороду.

переглядати % ставки за користування кредитом у разі зміни рівня облікової ставки НБУ.

Здійснення нарахування і стягнення компенсацій за невикористання кредиту.

Обов’язки:

надавати позичальнику кредит в обсяги і строки передбачені договором.

проінформувати про факти дострокового стягнення.

інформувати позичальника про зміни у нормативних акта, які стосуються кредитування запроваджене черговим рішенням НБУ.

ІV) відповідальність сторін – у разі порушення взятих на себе зобов’язань позичальником банк може:

припинити подальшу видачу кредиту;

вимагати його дострокового повернення;

зменшити суму кредиту;

збільшити % ставку за кредит;

стягнути обумовлену договором пеню.

порядок розв’язання суперечок

юридичні адреси сторін.

Умови погашення кредиту обумовлюються під час підписання договору виходячи з:

цільового спрямування кредиту;

обсягів та терміну кредиту;

порядку та строків надходження коштів на рахунок підприємства;

синхронності та циклічності виробництва;

рівня платоспроможності та надійності матеріального забезпечення підприємства.

75 Сучасні фінансові посередники розглядаються як спеціалізовані професійні оператори ринку, інвестиційно-кредитні установи, що перерозподіляють ресурси між постачальниками і споживачами фінансового капіталу, між інвесторами/кредиторами та реципієнтами коштів на основі дії принципу зв'язку в динаміці руху активів. На сьогодні фінансовими посередниками виступають : - спеціалізовані інвестиційні компанії ; - банки - трастові компанії - кредитні спілки ; - страхові компанії ; - пенсійні фонди та ін. Найголовніше завдання фінансових посередників - спрямовувати рух капіталу (збережень) до найефективніших споживачів. Базовою основою їх функціонування є реалізація кредитно-інвестиційних угод (тобто безпосереднє фінансування) та заміна прямого фінансування непрямим через випуск власних вторинних зобов'язань. Логічно, що предметом праці для посередників на ринку стають цінні папери й гроші. Фінансові посередники є інституційними учасниками фінансового ринку. На відміну від індивідуальних учасників інституційні є колективними учасниками, які провадять різного виду професійну фінансову діяльність й розподіляють прибуток між засновниками відповідно до правових норм і конкретної угоди.

76 Суть кредитної системи може бути виражена двояко: 1) кредитна система це сукупність кредитних відносин, форм кредиту, методів кредитування і кредитних установ; 2) кредитна система це сукупність кредитних установ країни. Процес формування і розвитку кредитної системи визначається двома об'єктивними економічними передумовами: 1)на певному етапі суспільного розвитку з'являється потреба у специфічній формі підприємницької діяльності, пов'язаної з нагромадженням та розподілом тимчасово вільних коштів суб'єктів ринку; 2)розвиток товарного виробництва і розширення торгівлі обумовили зростання обсягів грошового обороту, що виликало необхідність його організації і технічного обслуговування. Перша передумова пов'язана з виникненням власне кредитних відносин, що визначаються нерівномірністю та асинхронністю індивідуальних процесів відтворення. Незбіг у часі між частиною здійснюваних витрат і надходженням необхідних для цього доходів, викликаний об'єктивними економічними причинами, є характерним для переважної більшості суб'єктів ринку. У результаті, з одного боку, нагромаджуються значні суми тимчасово вільних від обороту коштів, а з іншого, відчувається потреба у додаткових грошових ресурсах. Розв'язується дане протиріччя за допомогою інститутів кредитної системи, у яких акумулюються тимчасово вільні кошти підприємств, держави, населення, що використовуються на засадах повернення з метою задоволення економічних та соціальних потреб суспільства. Крім того, у діяльності кредитних установ як специфічній формі підприємницької активності виявляється перевага об'єднання багатьох індивідуальних ризиків, що призводить до їх загальної мінімізації та сприяє оптимальному переливу капіталів між суб'єктами господарювання. Друга передумова формування кредитної системи визначається особливостями взаємодії суб'єктів ринку між собою, що здійснюється через кругооборот матеріальних цінностей і грошових коштів в економіці. Потоки товарів і послуг в господарстві повинні врівноважитись відповідними грошовими потоками, які, крім того, обслуговують фінансову систему, маючи односторонній характер, а також забезпечують рух капіталів на грошовому й фондовому ринках. Безпосереднє спрямування грошових потоків від одних суб'єктів ринку до інших є часто-густо економічно недоцільним, а зростаючі масштаби товарного виробництва і обігу роблять таку практику неможливою із-за значних витрат. Дані обставини зумовили об'єктивну потребу в упорядкуванні й технічній організації руху грошових коштів в економіці, що і здійснюють інститути кредитної системи, виконуючи роль основних посередників у забезпеченні руху грошових коштів між різними суб'єктами ринку. Тим самим стоворюються базові передумови для організації економічного циклу, оскільки від своєчасного отримання коштів залежить ефективність господарювання не лише окремих економічних суб'єктів, але і темпи економічного росту країни в цілому.

77

78 СКФІ( лізингові, факторингові, фінансові, страхові компанії, брокерські і дилерські фірми, пенсійні фонди) та поштово-ошадна система( поштові відділення, поштово-ощадні установи) СКФІ – парабанківські установи, діяльність яких орієнтується на обслуговування певних типів клієнтури або поширюється на такі сфери кредитування, які є ризикованими для приватних банків. Небанківські фінасово-кредитні установи також є фінансовими посередниками грошового ринку, які здійснюють акумуляцію заощаджень і розміщення їх у дохідні активи. Перетворюючи одні зобов’язання в інші, вони як і банки забезпечують трансформацію руху грошового капіталу на ринку – трансформацію

80 В економіці України кредитні спілки (далі - КС) займають особливе місце. По - перше, КС являється одним із вагомих інститутів кредитування у секторі фінансових послуг та ефективним інструментом у акумулюванні грошових заощаджень та задоволені соціально-економічних потреб. По - друге, актуальність фінансово-кредитного кооперативу полягає в тому, що його власниками є ті ж люди, які користуються послугами кредитної спілки. Сторони забезпечуються стабільними зв'язками, з одного боку, члени-вкладники - мають вільні гроші та розміщують їх на відповідних умовах у КС, а з іншого боку, члени-позичальники, які мають потребу у грошах і беруть у КС фінансову допомогу. В нашій країні кредитні спілки находяться у процесі відродження. Вони потребують в удосконаленні нормативно-правової бази, підготовки спеціалістів до роботи в КС та в сприятливому економічному полі.Основною проблемою щодо розвитку кредитних спілок є недостатнє розуміння населення України, представників державних органів, а часто навіть і працівників окремих кредитних спілок до соціально-економічної природи цих організацій. Причиною цього стала нечіткість українського законодавства, що регулює діяльність кредитних спілок Насамперед, необхідно підкреслити, що сутність кредитної спілки полягає в тому, що вона існує на кооперативних засадах, тобто має неприбуткову, соціально-економічну природу. Для ломбарду характерним є надання необхідних громадянам коштів швидше, порівняно з банком, а також можливість прийняття під заставу такого майна, яке, як правило, не беруть банківські установи.

81 У XIX ст. стало очевидним, що держава повинна певним чином регулювати грошовий обіг і захищати вкладників банків і держателів банкнот від банківських крахів, кількість яких зростала. Частиною цього регулятивного процесу стала поступова централізація, а потім і концентрація емісії банкнот у межах одного банку. Цей процес затягнувся на тривалий час. Спочатку було обмежено коло банків, які мали право емісії банкнот, - це були, як правило, найбільші та надійні банки. З часом право емітувати банкноти держава закріпила за одним банком, надавши йому статус емісійного банку. Завдяки концентрації та монополізації банкнотної емісії держава дістала можливість впливати на пропозицію грошей і використовувати емісію для фінансування державних витрат. Таким чином в історичному плані саме об'єктивна потреба в централізації банкнотної емісії спричинила виникнення емісійних банків.

82 Головне призначення центрального банку - це управління грошовим оборотом з метою забезпечення стабільного неінфляційного розвитку економіки. Центральний банк впливає на грошовий оборот через зміну пропозиції грошей і зміну ціни грошей. Своє призначення він реалізує завдяки тому, що відіграє в економічній системі особливу роль, а саме роль: * емісійного банку; * банку банків, тобто специфічної банківської інституції, яка формує банківські резерви і регулює діяльність банківської системи; * органу державного управління, який відповідає за монетарну політику. Центральний банк бере безпосередню участь у формуванні пропозиції грошей, причому як у формуванні її готівкового компоненту, так і безготівкового (депозитного). Він здійснює емісію готівки для того, щоб забезпечити нею комерційні банки в обмін на їх резерви, розміщені в центральному банку. Комерційні банки постачають готівку своїм клієнтам (вкладникам) в обмін на їх депозити в банках, залишаючи у своїх касах незначну суму готівки як резерв. Готівка, що емітована центральним банком, випущена в обіг комерційними банками і циркулює в позабанківсь-кій сфері, є важливим компонентом пропозиції грошей.

83 Основні функції, що здійснюються всіма без винятку центральними банками, поділяються на регулюючі, контрольні та обслуговуючі. До регулюючих функцій відносять: - управління сукупним грошовим оборотом; - регулювання грошово-кредитної сфери; - регулювання попиту та пропозиції на кредит. Під контрольними функціями розуміють: - здійснення контролю за функціонуванням кредитно-банківської системи; - проведення валютного контролю. Обслуговуючі функції здійснюються при: - організації платіжно-розрахункових відносин комерційних банків; - кредитуванні банківських установ та уряду;

84 У країнах з ринковою організацією суспільного виробництва в сучасних умовах склалася і функціонує певна банківська система, що є сукупністю взаємозалежних і взаємодіючих елементів. їх субординація та основні функції, як правило, визначаються відповідним законом країни. Центральному банку належить провідне місце не тільки в організації всієї сукупності кредитно- грошових відносин у країні, він є головною ланкою в державі, за допомогою якої остання здійснює переважну частину своїх регулюючих стосовно економіки функцій. Основні функції центрального банку щодо цього реалізуються у вигляді певних дій, які, як правило, розрізняють загальні й специфічні. Класичним прикладом виникнення емісійного банку є становлення і розвиток Банку Англії, одного з найстаріших і найбільш авторитетних банків світу. Він був заснований у 1694 р. як перший англійський акціонерний банк. Створення банку, як виняток, на акціонерній основі стало можливим завдяки позикам, які уряд отримав від банку для фінансування війни із Францією. Спочатку Банк функціонував як звичайний комерційний. Проте акціонерна форма власності, яка давала можливість швидко нарощувати капітал, а також особлива наближеність до уряду дозволила йому з часом зайняти провідне місце в банківській системі країни. Схожий еволюційний шлях пройшов і Банк Франції, заснований у 1800 р. як акціонерна компанія. У 1803 р. Банк дістав монопольне право емісії банкнот у Парижі, а у 1848 р. - в усій Франції. У Росії Державний банк, заснований у 1860р., набув статусу емісійного в результаті проведення грошової реформи у 1895-1897р., за якою Росія перейшла до золотомонетного стандарту. На початок XX ст. централізація банкнотної емісії була завершена головним чином в Європейських країнах. У більшості інших країн цей процес завершився у XX ст. і був уже пов'язаний із заснуванням центральних банків. Для XX ст. характерним є процес демонетизації золота і перехід від грошової системи золотомонетного стандарту до системи обігу грошей, не розмінних на золото.

85 Теорії попиту та пропозиції грошей, рівновага на грошовому ринкує науковою основою для проведення державою обгрунтованою,виваженої кредитно-грошової політики, спрямованої на стабілізаціюекономічного розвитку. Сукупність державних заходів в області грошового обігу такредиту називається грошово-кредитною політикою. Грошово-кредитна політика являє собою комплекс заходів угалузі грошового обігу та кредиту, спрямованих на регулюванняекономічного зростання, стримування інфляції, забезпечення зайнятості тавирівнювання платіжного балансу. Грошово-кредитна політика слугує одним знайважливіших методів втручання держави в процес відтворення. Сучасні економічні словники та глосарії дають наступневизначення поняття грошово-кредитної політики: Грошово-кредитна політика - це «що проводиться державою курс іздійснювані заходи в галузі грошового обігу та кредиту, спрямованіна забезпечення сталого, ефективного функціонування економіки,підтримання у належному стані грошової системи. Основнимискладовими такої політики є операції на відкритому ринку, обліковаполітика, наявність обов'язкових мінімальних резервів. До найбільш широковикористовуваних методів грошово-кредитної політики належать: зміна ставкиоблікового відсотка, операції на відкритому ринку, зміна норм обов'язковихрезервів, а також вибіркові методи регулювання окремих видів кредиту ». Грошово-кредитна політика - це« сукупність заходівцентрального банку та уряду, спрямованих на зміну грошовоїмаси в обігу, обсягу кредитів, процентних ставок та інших показниківгрошового обігу з метою зниження рівня інфляції, стійкого зростаннягрошової маси та створення передумов для стабільного економічногозростання ». «Грошово-кредитна політика являє собою одну з найважливіших підсистемекономічної політики держави. Це сукупність заходів в областігрошового обігу та кредиту, спрямованих на регулювання економічногозростання, стримування інфляції, забезпечення зайнятості та вирівнюванняплатіжного балансу. Грошово-кредитна політика здійснюється центральнимибанками в тісному контакті з Міністерством фінансів разом з іншимиорганами держави »(1). Автор свідомо« процитував »кілька визначень поняття «Грошово-кредитної політики», наведених в різних джерелах, з метоюпідтвердження відсутності розходжень у трактуванні даного терміну різнимиавторами.

86

87 До загальних методів реалізації грошово-кредитної політики належать:

політика облікової ставки;

операції на відкритому ринку;

зміна норм обов’язкових резервів

Політика облікової ставки являє собою проценту за позиками, які

центральний банк надає комерційним банкам, що впливає на їх здатність розширювати кредитні операції. Операції на відкритому ринку полягають у купівлі або продажу центральним банкам цінних паперів з метою впливу на ресурси комерційних банків. Основними видами цінних паперів, з якими проводяться операції на відкритому ринку, є: казначейські векселі, безпроцентні казначейські зобов¢язання, облігації державних позик уряду і місцевих органів влади, облігації окремих приватних компаній, допущені до біржової торгівлі, а також деякі інші першокласні короткострокові цінні папери. Найбільш часто центральні банки використовують державні боргові зобов¢язання. Обов¢язкові (мінімальні) резерви ¾ це безпроцентні вклади комерційних в центральному банку, розмір яких встановлюється у визначеній пропрції до банківськихзобов¢язань (депозитів клієнтів). Резервні вимоги можуть виставлятись на всі банківські пасиви, або лише на окремі види банківських зобов¢язань.

88 Національний банк за своїм правовим статусом є однією з найважливіших інституцій держави. Він не входить до жодної з гілок влади. Свою діяльність здійснює на засадах незалежності та економічної самостійності. Проте цей головний орган банківської системи з ряду питань є залежним від Верховної Ради України, перед якою і звітує про свою діяльність. До повноважень законодавчого органу держави Конституція України відносить призначення на посаду та звільнення з посади голови Національного банку України, що здійснює Верховна Рада за поданням Президента України. Крім того, саме Верховна Рада України призначає половину складу Ради Національного банку України, а також заслуховує звіти його голови про діяльність банку. Суттєве значення для ефективного функціонування НБУ мають його взаємовідносини з Кабінетом Міністрів України. Ці державні органи проводять взаємні консультації з питань грошово-кредитної політики, розроблення і здійснення загальнодержавної програми економічного та соціального розвитку. НБУ підтримує економічну політику Кабінету Міністрів України, доки вона не суперечить забезпеченню стабільності грошової одиниці України. Голова Національного банку або за його дорученням один із заступників можуть брати участь у засіданнях Кабінету Міністрів з правом дорадчого голосу. Отже, НБУ як орган держави є рівноправним партнером державного органу виконавчої влади — Кабінету Міністрів України. Національний банк України як економічно самостійна державна установа здійснює видатки, як правило, за рахунок власних доходів. Однак одержання прибутків не є метою діяльності Національного банку. Для забезпечення виконання своїх функцій він має право на придбання та розпорядження рухомим і нерухомим майном.

89 Для реалізації цих функцій НБУ наділяється відповідними державно-владними і цивільно-правовими повноваженнями:

— він є самостійною юридичною особою;

його майно відокремлено від майна держави;

НБУ може ним розпоряджатись як власник;

— він не є комерційною організацією.

Організаційний статус НБУ пов'язаний із вирішенням низки важливих питань, що стосуються його діяльності, а саме:

визначення на законодавчому рівні завдань і функцій центрального банку;

— формування статутного капіталу банку першого рівня;

визначення взаємовідносин банку з органами державної влади;

— порядку призначення і звільнення вищого керівного складу центрального банку.

90 метою грошово-кредитної політики Національного банку України (а саме він є головним суб’єктом її розробки та реалізації) є забезпечення стабільності національної грошової одиниці. Досягнення цієї мети — абсолютно необхідна передумова вирішення таких доленосних для України питань, як структурна перебудова економіки, доведення до логічного завершення ринкових перетворень і формування потужної динамічної, автономно діючої системи суспільного відтворення. Грошово-кредитна політика НБУ в її конкретних завданнях і акцентах значно залежала раніше, як залежить і сьогодні, від сукупності тих умов, того економічного й соціального середовища, в якому вона реалізується. Тому в розробці цієї політики і в її здійсненні є характерні особливості, що визначаються особливостями того чи іншого періоду в розвитку нашого суспільства. Щодо цього доцільно розглянути грошово-кредитну політику в деякій ретроспективі, поетапно. Це дасть змогу повніше зрозуміти як особливості її реалізації на тому чи іншому етапі, так і визначити її можливості в перспективі з огляду на вже набутий власний досвід. Починаючи розкриття цього питання, слід мати на увазі, що грошово-кредитна політика як на етапі її формування, так і в процесі її реалізації включає такі складові моменти: - визначення загального напряму (спрямованості) кредитно-грошової політики на певний (як правило на рік) період; - визначення сукупності основних інструментів здійснення кредитно-грошової політики; - організацію й удосконалення бази статистичних даних, які фіксують стан та зміни грошової маси, кредитів та заощаджень; - розробку й реалізацію конкретних програм у сфері грошового обігу та кредиту.

91 Комерційні банки ( це багатопрофільні кредитні установи, що здійснюють операції у різних секторах ринку позичкових капіталів, обслуговуючи підприємства всіх галузей економіки та населення. Види операцій є найважливішим критерієм, що дозволяє класифікувати комерційні банки за різними типами. Крім того, до числа таких критеріїв належать: галузева орієнтація; територіальне розміщення; форма власності. За видами операцій комерційні банки поділяються на універсальні та спеціалізовані.

В основу платіжно-розрахункової функції покладено посередництво банків при платежах та розрахунках між окремими самостійними суб'єктами. Ощадно-капіталотворча функція полягає в залученні тимчасово вільних ресурсі» суспільства, зокрема в мобілізації грошових доходів і заощаджень та перетворенні їх у реально діючий капітал. Як підприємства, так і домашні господарства при одержанні грошових доходів окрему їх частину спрямовують на накопичення з метою забезпечення наступних великих витрат. Ці доходи та заощадження, якщо вони не задіяні в грошовому кругообігу, становлять так званий мертвий скарб. кредитно-інвестиційна функція. База функціонування кредитно-інвестиційних відносин — тимчасове вивільнення грошових ресурсів та поява тимчасової потреби в них. Об'єктивно коливні відхилення фактичної потреби господарюючих суб'єктів в обігових коштах від їх наявності залежать від багатьох факторів, зокрема: сезонності виробництва, характеру продукції та використовуваної сировини, співвідношення між тривалістю виробництва та тривалістю оберненості продукції, коливань цін на неї тощо.

92

Класифікація комерційних банків:

Класифікаційні ознаки |

Види комерційних банків |

Порядок створення |

Перепрофільовані, новостворені |

Характер спеціалізації |

Універсальні, спеціалізовані |

Територія діяльності |

Регіональні, республіканські, міжнародні |

Розмір |

Великі, середні, малі |

Форма власності |

Загальнодержавні, муніципальні, колективні (відкриті та закриті акціонерні товариства, холдинги, товариства з обмеженою відповідальністю, кооперативні), приватні, зі стопроцентною іноземною власністю, змішані |

Функції і характер виконуваних операцій |

Інвестиційні зберігання, депозитні, інноваційні, поштово-пенсійні, промислові, агропромислові, біржові, експортно-імпортні, лізингові, торговельні |

Характер відносин |

Банки-гаранти, банки-кореспонденти, уповноважені |

Ступінь впливу |

Монополісти, аутсайдери |

Структура |

Багатопрофільні, безфіліальні |

Ступінь контролю |

Контролюючі, контрольовані |

Конкурентоспро¬можність |

Конкурентоспроможні, неконкурентоспроможні |

Фінансовий стан |

Стійкі (стабільні), проблемні, кризові, банкрути |

93 Організаційна структура банку схожа з іншими підприємницькими структурами і регламентується Законами України «Про господарські товариства», «Про банки і банківську діяльність» і т. д. Дія банків, як й інших господарських товариств, грунтується на корпоративно-нормативних актах, до яких належать установчий договір і статут. В Україні банки діють як акціонерні товариства (АТ) та товариства з обмеженою відповідальністю (ТОВ). В обох випадках майнова відповідальність учасників товариства обмежена розміром коштів, вкладених у статутний фонд товариства. Учасники відкритого акціонерного товариства (ВАТ) на суму своєї частки в товаристві отримують акції, які можуть вільно обертатися. Учасники закритого акціонерного товариства (ЗАТ) розподіляють акції між собою, і ці акції не можуть вільно обертатися. За схожим принципом формується і товариство з обмеженою відповідальністю, проте учасникам акції не видаються. Принциповою відмінністю між ТОВ і АТ є те, що учасники ТОВ мають право вимагати виділення своєї частки в статутному капіталі у випадку виходу з товариства.

Найвищим органом управління комерційного банку є загальні збори товариства, до компетенції яких належить:

· визначення основних напрямів діяльності товариства і затвердження його планів та звіту про їх виконання;

· затвердження річних результатів діяльності банку, порядку розподілу прибутку, строку та порядку виплати дивідендів, визначення порядку покриття збитків;

· затвердження внутрішніх документів товариства, визначення організаційної структури;

· деякі інші повноваження.

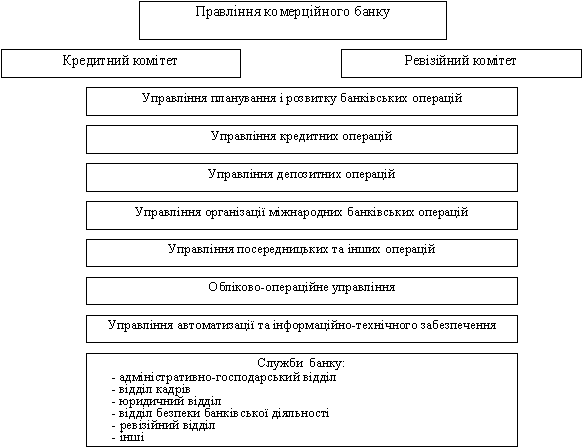

Загальне керівництво діяльністю банку здійснює рада банку (спостережна рада банку), яка контролює діяльність правління банку, а також виконує інші функції, делеговані загальними зборами.Виконавчим органом банку є правління (дирекція - для ТОВ) або інший орган, передбачений статутом. Типова структура управління комерційним банком, побудована за функціональними ознаками, наведена на рис. 2. Правління вирішує всі питання, пов'язані з поточною діяльністю банку, крім тих, що належать до компетенції загальних зборів і ради банку. Очолює правління голова, який має заступників (менеджерів, які очолюють структурні підрозділи банку). Голова правління несе персональну відповідальність перед акціонерами за результати діяльності банку. Кредитну стратегію та кредитну політику банку формує кредитний комітет. Він виконує такі функції: затверджує організаційну структуру процесу кредитування, встановлює напрямки диверсифікації кредитного портфеля, аналізує кредитний ризик портфеля та інших суттєвих ризиків, що пов’язані з кредитуванням, оцінює адекватність резервів на можливі втрати за позиками, приймає рішення щодо надання «великих» кредитів та періодичне списання безнадійних позик. Контроль за фінансово-господарською діяльністю банку здійснює ревізійний комітет. Без його висновку загальні збори акціонерів не правомочні затвердити баланс.

94 Пасивні операції — це операції, пов'язані з формуванням банківських ресурсів. Вони відіграють первинну й вирішальну роль щодо активних операцій, для яких необхідною умовою є достатність ресурсів. Саме в результаті пасивних операцій банки отримують додаткові ліквідні кошти. До пасивних операцій належать формування власного капіталу банку, залучення вкладів і депозитів, продаж цінних паперів, іноземної валюти тощо.

Банківські ресурси — це сукупність коштів, що знаходяться в розпорядженні банків і використовуються ними для проведення активних операцій. Вони поділяються на:

власні кошти (статутний, резервний та інші фонди);

залучені кошти (вклади та депозити);

запозичені кошти (отримані від емісії та продажу облігацій, та кредити, отримані у інших банків).

Власні ресурси комерційного банку, тобто його власний капітал, є основою для залучення коштів інших суб'єктів ринку і необхідною умовою розвитку діяльності банку. Власний капітал утворюється за рахунок коштів акціонерів (засновників) банку та капіталізації прибутку. Власний банківський капітал має важливе значення для забезпечення надійності банку й ефективності його роботи. Водночас власні кошти, як правило, не бувають більшими за 10% обсягу ресурсів комерційних банків, що пояснюється специфікою їхньої діяльності та посередницькою роллю на фіксованих ринках. Пасивні інвестиційні операції — це операції комерційного банку, пов'язані з випуском і розміщенням власних незабезпечених боргових зобов'язань. Банки можуть емітувати облігації, які поповнюють банківський капітал коштами інвесторів на строк обігу цих цінних паперів.

95 Активні операції — це операції, в процесі яких банки розміщують наявні власні і залучені ресурси з метою отримання прибутку, а також, забезпечення ліквідності. Серед активних операцій провідними є кредитні та інвестиційні. Кредитні операції передбачають організацію економічних відносин, що пов'язані з оформленням, наданням і погашенням банківських позичок. Такі операції, як правило, забезпечують банкам основну частину їхніх доходів та займають провідне місце серед статей активу балансу. Комерційні банки можуть надавати кредити підприємствам усіх форм власності різних галузей господарства, населенню, центральним і місцевим органам державної влади, кредитно-фінансовим установам. До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій РЕПО, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми. В Україні кредитні операції здійснюються в межах параметрів, визначених політикою (меморандумом) банку, які включають: пріоритетні напрями в кредитуванні; обсяги кредитів та структуру кредитного портфеля, що формується в межах наявних банківських ресурсів.

96 Комісійно-посередницькі операції (послуги) — це операції за дорученням і на користь клієнта за певну плату (у вигляді комісії), які супроводжуються не формуванням чи розміщенням ресурсів, а переміщуванням наявних у банку коштів клієнта за його розпорядженням. До цієї групи також відносять усі інші послуги не пов'язані з рухом грошей. Основним видом комісійно-посередницьких операцій є розрахунково-касове обслуговування клієнтів. Грошові платежі в Україні здійснюються за допомогою готівки та в безготівковій формі. Сукупність усіх грошових платежів, незалежно від їхньої форми, складає загальний грошовий обіг. Основну частину його (близько 80%) становить безготівковий обіг — та частина грошового обігу, яка проводиться за рахунками в банках. Сфери застосування готівкових та безготівкових платежів чітко визначені в законодавчому порядку. Платежі, що здійснюються за допомогою готівки, використовуються в процесі взаємовідносин господарських організацій із населенням, обслуговують рух його грошових доходів та витрат. У розрахунках між суб'єктами господарської діяльності майже всі господарські платежі (крім дрібних) здійснюються у безготівковій формі шляхом переказу коштів із рахунка платника на рахунок одержувача. Безготівкові розрахунки обслуговують господарські взаємовідносини суб'єктів господарювання між собою та з фінансово-кредитними установами. Відтак усі безготівкові платежі поділяються на розрахунки за товарними й нетоварними операціями. Лізинг - здача в оренду на тривалий строк предметів довгострокового користування. Факторинг являє собою купівлю банком у клієнта права на вимогу боргу. Довірчі (трастові) операції банків - операції банків з управління майном і фондовими цінностями, виконання інших послуг в інтересах і за дорученням клієнтів на правах довіреної особи.

97 Національний банк України встановив для комерційних банків обов'язкові економічні нормативи, що поділяються на три групи. Залежно від дотримання нормативів капітальної бази, додержання порядку і строків формування резерву на покриття кредитного ризику Національний банк поділяє комерційні банки на 3 категорії капіталу і рекомендує комерційним банкам здійснювати розподіл капіталу відповідно до встановленої їм категорії. Для тих банків, які своєчасно не сформують капітал згідно з обов'язковими нормативами. Національний банк розробив механізм нарощування капітальної бази. За сумою сплачених статутних фондів на початок 1998 р. комерційні банки України поділяються на такі групи: 5 млн. ЕКЮ і більше — 24 банки 3 - 5 млн. ЕКЮ — 27 банків 2 - 3 млн. ЕКЮ — 12 банків 1 - 2 млн. ЕКЮ — 36 банків Контроль за дотриманням комерційними банками встановлених економічних нормативів здійснюють відділи нагляду обласних управлінь і Департамент безвиїзного нагляду Національного банку України. За порушення економічних нормативів Національний банк вживає заходів впливу згідно з Інструкцією «Про порядок регулювання та аналіз діяльності комерційних банків» та Положенням про застосування НБУ заходів впливу до комерційних банків за порушення банківського законодавства.

98 Новостворений банк повинен отримати ліцензію на здійснення банківських операцій. Ліцензія видається комерцій-ним банкам, які з часу реєстрації Національним банком України набули статусу юридичної особи, яка надає дозвіл на здійснення окремих чи всіх банківських операцій, якщо умови діяльності комерційних банків відповідають чинному законодавству Украї-ни та нормативним актам Національного банку України, а також діяльність яких не загрожує інтересам їх клієнтів. Умови видачі ліцензій регламентуються Положенням про порядок видачі бан-кам ліцензії на здійснення банківських операцій, затвердженим постановою Правління Національного банку України 181, зареєс-трованою в Міністерстві юстиції України 10 червня 1998 р. №373/2813 , зміни затверджені постановою Правління НБУ від 10.02.99 р. №56 та постановою Правління НБУ від 22.10.99 р. №516. Комерційний банк повинен дотримуватися умов, які надають новоствореному банку право отримати ліцензію на здійснення банківських операцій. До таких умов відносяться:

♦ зареєстрований статутний капітал банку повинен бути по-вністю сплачений;

♦високий професійний рівень керівних осіб банку;

♦ наявність підрозділів, які виконуватимуть відповідні банків-ські операції, та підрозділу внутрішнього аудиту;

♦ забезпеченість необхідним банківським обладнанням, ком-п’ютерною технікою та комунікаційними засобами, що відпові-дають вимогам Національного банку України, для здійснення і обліку банківських операцій та складання щоденного балансово-го звіту банку; • відповідність приміщення банку вимогам Національного банку України, наявність документа на право власності на приміщення або угоди на оренду приміщення з його власником на строк не менше 5 років, а також інші документи.

Дотримання цих умов перевіряється на підставі поданих до-кументів:

• клопотання банку про видачу ліцензії на здійснення банків-ських операцій за підписом Голови Правління банку;

• бізнес-план банку на перші три роки його діяльності (на ко-жен рік — окремо) має містити:

• відомості, що підтверджують високий професійний рівень керівних осіб та керівників відповідних підрозділів, які повинні відповідати кваліфікаційним вимогам;

• відомості про забезпеченість банку необхідним банківсь-ким обладнанням, комп'ютерною технікою та комунікаційни-ми засобами, що відповідають вимогам Національного банку України;

• відповідні внутрішні положення банку, що регламентують здійснення ним банківських операцій.

99 Нормативні показники діяльності комерційного банку, їх роль і значення для регулювання ресурсів банку, їх розміщення Відповідно до Закону України "Про банки і банківську діяльність" з метою забезпечення економічних умов стійкого функціонування банківської системи та захисту інтересів вкладників і кредиторів комерційних банків Національний банк України встановлює для всіх комерційних банків 18 обов'язкових економічних нормативів, які можна відповідно згрупувати. Дію зазначених економічних нормативів регламентує Інструкція № 10 "Про порядок регулювання та аналіз діяльності комерційних банків". Вона побудована на основі вимог Базельського комітету за принципами, що згруповані за такими розділами: - передумови ефективного банківського нагляду; - ліцензування і структурування; - пруденційні вимоги і регулятивні заходи; - методи постійного банківського нагляду; - інформативні вимоги; - повноваження органів банківського нагляду; - міжнародна банківська справа. Контроль за дотриманням комерційними банками встановлених економічних нормативів здійснюється щоденно (за щоденними формами звітності) й щомісячно, (на підставі форм звітності за 1-ше число місяця). Норматив капіталу банку (Ні) Норматив капіталу банку (Ні) - це сума капіталу банку, яка складається з основного та додаткового капіталу за мінусом відвернень з урахуванням основних засобів. При розрахунку загальної суми капіталу, невідкоригованої на основні засоби (Л7), розмір додаткового капіталу не повинен перевищувати розмір основного капіталу.

100 Наприкінці 2004 року вітчизняна банківська система вдруге за 13 років свого існування зіткнулася з кризою довіри суспільства до перспектив розвитку фінансової системи країни. Як відомо, це було пов'язано з драматичним перебігом президентської виборчої кампанії, котра сколихнула суспільно-політичне життя в Україні і мала широкий міжнародний резонанс. Банківська система України, незважаючи на складнощі, обумовлені політичною ситуацією в державі, посилення нестабільності валютного, фінансового ринків, протягом 2004 року розвивалася динамічніше, ніж інші сектори економіки, й залишилася найбільшим сегментом фінансового ринку країни. Темпи зростання активно-пасивних операцій утричі перевищували темпи економічного зростання в країні у цілому. Так, за 2004 рік обсяги активів банків збільшилися на 34,1% (за 2003 рік - на 55,7%), кредитного портфеля - на 32,3 (57.1), зобов'язань - на 32,7 (62,0), а ВВП - на 12,0% (9,6%) [12, с 9-Ю]. Водночас слід зазначити, що порівняно з попереднім роком у 2004-му послабилася інтенсивність динаміки зростання, а збільшення обсягів активно-пасивних операцій було нерівномірним. Так, за перші три квартали обсяги діяльності банків зросли (активи збільшилися на 34,1 %, зобов'язання - на 36,1%), а у четвертому (в умовах політичної нестабільності) - зменшилися (активи - на 0,1%; зобов'язання - на 2,5%). Обсяги ж капіталу на 8,1% зросли, що дало змогу знизити фінансову напругу в банках, а також забезпечити незначне зростання обсягів кредитування (на 0,2%). Позитивна тенденція зростання обсягів активно-пасивних операцій загалом сприяла підвищенню функціональної ролі банків у розвитку економіки, про що свідчить співвідношення основних показників розвитку банківського сектора та ВВП. За рік, що минув, відношення активів до ВВП збільшилося з 40.0 до 41,4%, кредитного портфеля до ВВП-із 27,8 до 28,4%, зобов'язань - із 33,1 до 33,9%; капіталу - з 5,0 до 5,3%. Серед інших позитивних тенденцій, які проявилися у діяльності банків у 2004 році, слід відзначити такі: > вперше за останні роки капітал банків зростав вищими темпами, ніж обсяги їхньої діяльності. Регулятивний капітал збільшився на 37,0% (за 2003 рік - на 31,4%), тоді як активи - на 34,1% (55,7%). Це дало банкам змогу подолати негативну тенденцію до зниження адекватності регулятивного капіталу. Порівняно з початком року відповідний норматив у цілому по системі зріс із 15,11 до 16,81%; > поліпшилися результативні показники діяльності банків, підвищився рівень її рентабельності. Порівняно з 2003 роком прибуток банківських установ збільшився в 1,5 раза, що і стало одним із важливих чинників зростання їх капіталу та підвищення рентабельності діяльності. Рентабельність активів зросла з 1,04 до 1,07%, капіталу - із 7,61 до 8,43%; - посилилася роль коштів суб'єктів господарювання у формуванні ресурсної бази банків, чому сприяло підвищення в умовах економічного зростання кон'юнктурної активності підприємств. Частка коштів суб'єктів господарювання в зобов'язаннях збільшилася із 32,0 до 34,6%, а темпи їх приросту перевищили аналогічні показники попереднього року. Сьогодні в Україні наявні певні диспропорції в територіальному розвитку банківської системи. Діючі банки-юридичні особи розташовані лише у 15 областях країни, переважно у східній та західній її частинах. У 10 областях (Вінницькій, Житомирській, Кіровоградській, Миколаївській, Рівненській, Тернопільській, Херсонській, Хмельницькій, Черкаській, Чернівецькій) діючих банків - юридичних осіб немає взагалі, банківські послуги в цих регіонах надають лише філії та безбалансові відділення