2 Аналіз використання матеріальних ресурсів на будівельно –моньажном експлуатаційнім управлінні

2.1 Загальна характеристика підприємства.

Донецьке будівельно-монтажне експлуатаційне управління (надалі-Управління) є відособленим структурним підрозділом Державного підприємства Донецької залізниці ( надалі Залізниця). Управління створене шляхом приєднання до Донецької дистанції цивільних споруд та водопостачання Будівельно-монтажного поїзду № 365 м.Ясинувата відповідно наказу начальника Донецької залізниці № 43/Н від 09.02.05р. БМЕУ – 9 у своїй діяльності керується Констітуцією України, законами України, постановами Верховної Ради України, указами та розпорядженнями Президента України, постановами та розпорядженнями Кабінету Міністрів України, наказами та іншими актами Міністерства інфраструктури України, Укрзалізниці, Залізниці, Служби будівельно-монтажних робіт та цивільних споруд, Статутом залізниць України, Статутом Залізниці, а також цим Положенням.

Найменування Управління:

- повна назва українською мовою: Донецьке будівельно-монтажне експлуатаційне управління Державного підприємства Донецька Залізниця;

- скорочена назва (телеграфний шифр) українською мовою: БМЕУ-9

- повна назва російською мовою: Донецкое строительно-монтажное эксплуата-ционное управление Государственного предприятия Донецкая железная дорога.

- скорочена назва (телеграфний шифр) російскою мовою: БМЭУ-9. Розташовується БМЕУ – 9 : 34018, м.Донецьк, вул. Артемівська,47.

Управління є відособленим структурним підрозділом Державного підприємства «Донецька Залізниця», що здійснює свою діяльність від імені Залізниці без статусу юридичної особи. БМЕУ – 9 повністю підпорядковане, підзвітне та підконтрольне службі будівельно – монтажних робіт і цивільних споруд залізниці (надалі – Служба). До Управління переходять усі майнові права та обов,язки Будівельно-мон- тажного поїзда № 365 м. Ясинувата та Донецької дистанції цивільних споруд та водопостачання.

Організація веде самостійний баланс, має поточний рахунок в установах банків, печатку із своїм найменуванням та ідентифікаційним кодом, штампи та бланки із своїм найменуванням. БМЕУ – 9 наділено частиною майна Залізниці, що є державной власністю згідно із ст.34 Закона України “Про власність”; ст.5 Закона України “Про залізничний транспорт”; ст.9 Закона України “Про транспорт”,яке воно використовує для здійснення господарської діяльності на праві оперативного використання майна.

Управління планує і здійснює фінансову діяльність на основі кошторису експлуатаційних витрат, планів підсобно-допоміжної діяльності, економічних нормативів і лімітів, що доводяться Службою та затверджуються начальником Залізниці.

Відносини організації з іншими суб,єктами господарювання в усіх сферах госпо-дарської діяльності здійснюється на основі договорів. Відносини Управління із струк-турними підрозділами Залізниці, а також Управління із Залізницею здійснюється на основі актів Залізниці та Укрзалізниці відповідно до чинного законодавства.

Господарська діяльність управління. БМЕУ - 9 створене з метою забезпечення функціонування наземного залізничного транспорту загального користування, реконструкції, капітального ремонту та експлуатації об,єктів, пов,язаних з посиленням пропускної та провозної спроможності Залізниці, розвитком ії матеріально-техничної бази, забезпеченням безпеки руху поїздів, поліпшенням соціально-культурних умов праці та побуту залізничників.

Основними напрямками діяльності є:

- забезпечення функціонування наземного залізничного транспорту загального користування.

- будівельна діяльність .

- надання житлово- комунальних послуг.

- надання рекламних послуг.

- утримання, експлуатація та ремонт житлового фонду, об,єктів коммунального і оздоровчого призначення, службово-технічних будівель, споруд та обладнань систем водопостачання і каналізації, теплопостачання, електропостачання і газопостачання, інших споруд та інженерних мереж, що перебувають на балансі Управління.

- проектування, монтаж, технічне обслуговання засобів протипожежного захисту та систем опалення, оцінка протипожежного стану об,єктів.

- інжинірингові роботи.

- надання послуг з перевезення пассажирів і вантажів автомобільним транс-портом загального користування.

- культурно-масова діяльність.

Також організація здійснює надання населенню та юридичним особам платних послуг, у тому числі з ремонту і опорядженню будівель, споруд, інженерних мереж, виготовлення товарів народного вжитку, видачі технічних умов підключення споживачів до систем водопостачання та каналізації.

Забезпечує безперебійним водопостачанням технологічного процесу перевезень пасажирів та вантажу, юридичних та фізичних осіб згідно з нормативами та належної якості, а також забезпечення прийому і відводу стоків.

Здійснення контролю за якістю відпущеної води та відведених стоків на всіх пунктах водопостачання і каналізації, які знаходяться на балансі управління, дотримання державних стандартів на питну воду. Розробка і експлуатація родовищ підземних вод. Виробництво теплової енергії.

Здійснення інших видів діяльності, які не заборонені чинним законодавством України, а також видів діяльності, що відповідно до чинного законодавства України вимагають спеціального дозволу (ліцензії).

Майно та фінанси Управління становлять виробничі і невиробничі фонди,

а також інші цінності, вартість яких відображається в самостійному балансі Управління.

Майно та фінанси Управління є державною власністю і закріплюється за ними на праві оперативного використання майна.

Джерелами формування майна та фінанси Управління є:

- майно та фінанси, передані Залізницею, в оперативне використання;

- майно та фінанси, придбані в інших суб,єктів господарювання, організацій та громадян у встановленному законодавством порядку;

- доходи, одержані від реалізації послуг, інших видів господарської діяльності;

- капітальні вкладення і дотації із Залізниці, Укрзалізниці, бюджетів;

- кредити банків та інших кредиторів;

- безоплатні та благодійні внески, пожертвування організацій і громадян;

- доходи від цінних паперів;

- інші джерела, не заборонені законодавством України.

Управління має право від імені Залізниці списувати майно з балансу відповідно до чинного законодавства. Збитки, завдані Управлінню в результаті порушення його майнових прав громадянами, юридичними особами і державними органами, відшкодовуються у добровольному порядку або за рішенням суду.

Контроль та ревізія виробничо-господарської та фінансової діяльності Управління здійснюється відповідно до Статуту Залізниці, інших актів Залізниці, Укрзалізниці та чинного законодавства.

Майновий стан Управління визначається сукупністю належних йому майнових прав та майнових забов,язань, що відображаються у бухгалтерскому обліку його господарської діяльності відповідно до вимог закону. Володіння і користування земельними ділянками та іншими природними ресурсами Управління здійснюється в установленому законом порядку за плату, а у виподках, передбачених законом , на пільгових умовах.

Планування своєї діяльності, визначення основних напрямків свого розвитку за погодженням зі Службою; Реалізація продукції за цінами відповідно до діючого законодавства України юридичним та фізичним особам:

- товарів народного споживання;

- понаднормативних запасів товарно-матеріальних цінностей;

- залишків від виробництва;

Перевезення матеріалів, техніки, обладнання та інших механізмів власним вантажним автомобільним транспортом з заводів- постачальників, як на території України, так і за межами, перевезення працівників Управління на вантажно- пасажирських автомобілях, автобусах, легкових службових і спеціальних автомобілях. Здійснення матеріально-технічного забезпечення виробництва в межах прав, наданих Залізницею і Укрзалізницею.

Випуск виробів стропильних систем, металовиробів для потреб цивільного і промислового будівництва та об,єктів капітального ремонту. Здійснення монтажу і демонтажу вантажопідіймальних кранів. Одержання інформаціі про результати інспектування і перевірок його діяльності не пізніше як через тридцять днів після їх закінчення, якщо інше не передбачено законом. Дії та рішення державних органів та нагляду, а також їх посадових осіб, які проводили інспектування і перевірку, можуть бути оскаржені Управлінням у встановленому законодавством порядку. Захист своїх прав і законних інтересів відповідно до чинного законодавства. Самостійне здійснення підприємницької діяльності, не забороненної законом.

До обов’язків Управління належить:

якісне і своєчасне виконання завдань Залізниці та Служби щодо виробництва конструкцій для об,єктів будівництва та капітального ремонту;

якісне і своєчасне виконання завдань Залізниці та Служби щодо утримання, експлуатації та ремонту житлового фонду, об,єктів комунального і оздоровчого призначення, службово-технічних будівель, споруд та обладнань систем водопостачання, каналізації, теплопостачання, електропостачання і газопостачання, інших споруд та інженерних мереж, що перебувають на балансі Управління;

Організація відповідає за покращення умов праці, техніки безпеки, виконання заходів щодо попередження виробничого травматизму. Проведення заходів щодо зміцнення трудової дисципліни, організація підготовки та перепідготовки кадрів, здійснення роботи з організації нормування та оплати праці, організації виробничого змагання, раціонального використання трудових, матеріальних та фінансових ресурсів.

Якісно і своєчасно надає житлово- комунальні послуги споживачам. Безперебійно забезпечує водою належної якості і у нормативній кількості потреб вантажних і пасажирських перевезень, а також інших споживачів за умови раціонального використання водних ресурсів та безперебійне відведення в необхідній кількості господарсько- побутових та виробничих стічних вод підприємств і організацій залізничного транспорту, від інших підприємств та населення, які мають договорні стосунки з Залізницею.

Здійсненює статистичний, бухгалтерський та податковий облік, надання у Службу оборотно- сальдового баланса та інформацію про стан відокремлених облікових реєстрів. Начальник та головний бухгалтер несуть відповідальність за достовірне і своєчасне вкладання звітності.

Організаційна структура Донецького будівельно – монтажного експлуатаційного управління.

Управління очолює начальник. Призначення на посаду і звільнення начальника Управління та головного бухгалтера здійснюється згідно номенклатури посад за поданням начальника Служби відповідно до чинного законодавства.

Начальник Управління безпосередньо підпорядковується начальнику Служби. Начальник Служби відповідно до чинного законодавства призначає головного інженера Управління, заступників начальника Управління, а також помічника начальника Управління з кадрів.

Начальник Управління розробляє штатний розклад підрозділу відповідно до типових штатів і подає на узгодження в Службу.

Начальник Управління несе повну відповідальність за діяльність Управління, забезпечує облік і звітність в питаннях роботи з кадрами, за винятком номенклатури Залізниці та Служби. Начальник Управління несе персональну відповідальність за збереження комерційної таємниці в Управлінні, ефективне використання майна, стан профілактики правопорушень у підрозділі. Повноваження трудового колективу Управління реалізується загальними зборами та їхнім виборним органом - профспілковим комітетом.

Начальник управління має право:

самостійно вирішувати питання діяльності свого відособленого структурного підрозділу, за винятком тих, що віднесені до компетенції Залізниці, Служби та інших органів управління.

укладати колективний договір з трудовим колективом Управління.

розпоряджатися коштами та майном Управління відповідно до чинного законодавства та погодження зі службою і Залізницею.

представляти інтереси Залізниці, захищати її права та законні інтереси в усіх державних органах, на підприємствах, в установах та організаціях.

укладати договори та вчиняти інші правочини від імені Залізниці відповідно до чинного законодавства України на підставі довіреності начальника Залізниці.

Керівнику Управління підпорядковуються заступник по господарству цивільних споруд і водопостачань, заступник по господарству будівельно-монтажних робіт, головний інженер, помічник керівника по кадрам, головний бухгалтер, юрисконсульт, економіст, відділ з охорони праці та відділ постачання.

У свою чергу заступнику по господарству цивільних споруд і водопостачання підпорядковуються такі структурні підрозділи: виконробський пункт м. Донецьк, виконробський пункт Мушкетово, дільниця з ремонту сантехнічного обладнання, дільниця газових та вугільних котелень, дільниця з ремонту електрообладнання, дільниця інспекторів з контролю за технічним

Утриманням будівель та споруд, дільниця водопостачання і санітарно-технічних пристроїв м. Ясинувата та сектор водопостачання і санітарно-технічних пристроїв. Виконробська дільниця №1,2,3 та дільниця бази 7 км Ясинувата підпорядковуються заступнику по господарству будівельно-монтажних робіт.

Головному інженеру підпорядковуються виробничий технічний відділ та відділ головного механіка,якому в свою чергу належать: дільниця автотранспорту м. Донецьк, дільниця автотранспорту бази 7 км, дільниця автотранспорту м. Ясинувата.

Можна зробити висновок, що будівельно – монтажне експлуатаційне управління є відособленим структурним підрозділом Державного підприємства Донецької залізниці.

Управління у своїй діяльності керується Конституцією України, законами України, постановами Верховної Ради України, указами та розпорядженнями Президента України, постановами та розпорядженнями Кабінету Міністрів України, наказами та іншими актами Міністерства транспорту та зв’язку України, Укрзалізниці, Залізниці, Служби будівельно-монтажних робіт та цивільних споруд, Статутом залізниць України, Статутом Залізниці, а також Положенням про будівельно-монтажне експлуатаційне управління державного підприємства Донецька залізниця.

Управління створене з метою забезпечення функціонування наземного залізничного транспорту загального користування, реконструкції, капітального ремонту та експлуатації об’єктів, пов’язаних з посиленням пропускної та провозної спроможності Залізниці, розвитком її матеріально-технічної бази, забезпеченням безпеки руху поїздів, поліпшенням соціально-культурних умов праці та побуту залізничників.

Основними напрямками діяльності Управління є:забезпечення функціонування наземного залізничного транспорту загального користування; будівельна діяльність; надання житлово-комунальних послуг; утримання, експлуатація та ремонт житлового фонду, об’єктів комунального і оздоровчого призначення, службово-технічних будівель, споруд та обладнань систем водопостачання і каналізації, теплопостачання, електропостачання і газопостачання, інших споруд та інженерних мереж, що перебувають на балансі Управління; проектування, монтаж, технічне обслуговування засобів протипожежного захисту та систем опалення, оцінка протипожежного стану об’єктів; поліпшенням соціально-культурних умов праці та побуту залізничників; розвитком її матеріально-технічної бази, забезпеченням безпеки руху поїздів,

2.2 Організаційно – економічна характеристика підприємства.

Аналіз виробничо-господарської діяльності підприємства будемо починати з розгляду динаміки узагальнюючих показників, що комплексно характеризують ефективність його роботи. Це дозволить установити основні тенденції і характер розвитку підприємства.

З цією метою в даній роботі буде проведено загальний та детальний аналізи.

Загальний аналіз буде передбачати виявлення тенденцій зміни основних техніко-економічних показників протягом 2007 -2011 років та і їх прогноз на перспективу з урахуванням умов, що склалися і передумов як внутрішніх, так і зовнішніх. Загальний аналіз дасть можливість одержати оцінку результатів діяльності підприємства. Детальний аналіз техніко-економічних показників буде передбачати виявлення конкретних причин їхнього погіршення.

Дані, необхідні для загальної характеристики результатів роботи підприємства, приведені в таблиці 2.1. Наведені дані свідчать про те, що в розглянутому періоді (2007-2011 р.) підприємство поліпшило майже всі найважливіші показники своєї діяльності в порівнянні з попередніми, але ці зрушення незначні для стабілізації діяльності підприємства.

З метою більш конкретного аналізу динаміки основних техніко-економічних показників скористаємося теорією рядів динаміки, що відносять до елементарного-статистичного методу економічного аналізу.

Ряди динаміки являють собою розташовані в хронологічній послідовності величини, що відображають досягнуті рівні розглянутих показників. Побудова таких рядів динаміки дозволить побачити рівень коливання розглянутих показників і виявити тенденцію їхньої зміни. За підсумками роботи БМЕУ – 9 за останні п’ять років, що спостерігається з таблиці 2.1 відбувається тенденція до погіршення таких показників роботи підприємства, як прибуток від реалізації послуг підсобно – допоміжної діяльності.

Таблиця 2.1 – Основні техніко – економічні показники діяльності БМЕУ – 9

Показники |

2007р |

2 008р. |

2009р. |

2010р |

2 011р. |

Відхилення |

Відхилення 2010р до 2011р |

Відхилення 2011р до 2007р |

|||

пл. |

факт |

+;- |

% |

+;- |

% |

||||||

Обєм ремонтно - будівельних послуг, тис.грн |

23126 |

34806 |

34515 |

66797 |

37879 |

80916 |

43037 |

14119 |

121,1 |

57790 |

349,9 |

Обєм ремонту основних фондів тис.,грн |

3142 |

2603 |

2750 |

6509 |

3566 |

6212 |

2646 |

-297 |

95,4 |

3070 |

197,7 |

Витрати експлуатаційної діяльності тис.,грн |

13390 |

19223,8 |

18513 |

26730 |

28189 |

32682 |

4493 |

5952 |

122,3 |

19292 |

244,1 |

Дохід від реалізації ПДД тис.,грн |

9869 |

10973,1 |

8115 |

11200 |

7485 |

8385 |

900 |

-2815 |

74,87 |

1484 |

84,95 |

Прибуток від реалізації послуг ПДД, тис.грн |

489,3 |

505,5 |

385 |

325 |

516 |

289 |

-227 |

-36 |

88,92 |

200.3 |

59,06 |

Контингент всього по БМЕУ - 9, чол. |

550 |

547 |

471 |

457 |

471 |

462 |

-9 |

5 |

101,1 |

-88 |

84 |

Фонд оплати праці, тис.,грн |

12466 |

16243 |

15106 |

19300 |

21322 |

21259 |

-73 |

1959 |

110,2 |

8793 |

170,5 |

Середньомісячна заробітна плата,тис.,грн |

1889 |

2475 |

2672 |

3519 |

3775 |

3835 |

60 |

316 |

108,9 |

1946 |

203,1 |

При проведені аналізу таблиці 2.1 слід відзначити, що за підсумками роботи БМЕУ – 9 за останні чотири роки відбувається тенденція до погіршення таких показників роботи підприємства, як прибуток від реалізації послуг підсобно – допоміжної діяльності. З 2007 р. по 2011 р. роботи підприємства він зменшився на 200,3 тис. грн.., що у відсотковому співвідношенні становить – 59,06%. З 2007 року по 2011 рік спостерігається зміна показника об’єм ремонтно –будівельних робіт, так за п’ять років показник збільшився на 57790 тис. грн., що у відсотковому співвідношенні становить 349,9%. Так обом ремонтно – будівельних робіт з 2007 року по 2009 рік збільшується рівномірно, тоді як з 2009 року по 2011 рік слід відмітити тенденцію до значного збільшення ремонтно – будівельних робіт. Простежується нерівномірна зміна показника об’єм ремонту основних фондів. З 2007 року по 2008 рік спостерігається зменшення ремонту основних фондів на 538,1 тис. грн.. З 2008 року по 2011 рік відбувається підвищення показника на 3462 тис. грн..

Відбувається нерівномірна зміна показника дохід від реалізації послуг підсобно – допоміжної діяльност. Спочатку простежується з 2007 року по 2008 рік збільшення на 1103,7 тис. грн., тоді як з 2008 року по 2009 рік він зменшився на 2858,1 тис.грн. В 2010 році вдається збільшити цей показник в порівнянні з 2009 роком на 3085 тис. грн.. також вдається збільшити цей показник в порівнянні з 2007 роком на 1330,6 тис. грн.. Але в 2001 році відбувається зменшення показника в порівнянні з 2010 роком на 2815 тис. грн.. За п’ять років спостерігається негативна тенденція зміни показника, так з 2007 року по 2011 рік він зменшився на 1484,4 тис. грн..

Простежується рівномірне підвищення показника середньомісячна заробітна плата, так з 2007 року по 2011 рік зарплатня робітників БМЕУ – 9 підвищелася на 1946 грн.. Слід відзначити і негативну тенденцію підвищення показників, так за п’ять років спостерігається негативна зміна таких показників, як витрати експлуатаційної діяльності та зниження контингенту. Зміна показника витрати від експлуатаційної діяльності відбувається нерівномірно, так в 2008 році в порівнянні з 2007 роком вони збільшуються на 5833,8 тис. грн., тоді як в 2009 році відбувається їх зменшення на 710,8 тис. грн.. Але з 2009 року по 2011 рік відбувається їх збільшення, так за п’ять років експлуатаційні витрати збільшилися на 19292 тис. грн.. За останні п’ять років чисельність робітників зменшилася на 84 чоловіки.

З метою більш конкретного аналізу динаміки основних техніко-економічних показників скористаємось теорією рядів динаміки, що відносять до елементарного-статестичного методу економічного аналізу.

Ряди динаміки являють собою розташовані в хронологічній послідовності величини, що відображають досягнуті рівні розглянутих показників. Побудова таких рядів динаміки дозволить побачити рівень коливання розглянутих показників і виявити тенденцію їхньої зміни.

З використання теорії рядів динаміки проаналізуємо такі показники як чисельність робітників, середньо місячна заробітна плата, прибуток від реалізації послуг, об’єм ремонтно – будівельних робіт, об’єм ремонтів основних фондів та фонд оплати праці.

Для опису рядів динаміки будемо використовувати систему взаємозалежних характеристик: абсолютний приріст, темп росту, темп приросту. Розрахунок характеристик зроблено на зіставленні рівнів ряду.

З наведених данних таблиці (2.2) проведемо техніко економічний аналіз метою якого є визначення впливу факторів на показники їх роботи для виявлення в подальшому недоліків і резервів.

Результати розрахунку характеристик ряду динаміки фактичного прибутку від реалізації послуг підсобно – допоміжного виробництва приведені табл. 2.2

Середньорічний темп росту розраховується за формулою:

Т=n-1 √Т1*Т2 , (2.1)

Таблиця 2.2 - Динаміка прибутку від реалізації послуг підсобно – допоміжного

виробництва.

Рік |

Прибуток від реалізації тис.грн. |

Абсолютний приріст |

Темп росту, % |

||

Базисний |

Ланцюговий |

Базисний |

Ланцюговий |

||

2007 |

550 |

- |

- |

- |

- |

2008 |

547 |

-3 |

-3 |

99.5 |

99.5 |

2009 |

471 |

-79 |

-76 |

85.6 |

86.1 |

2010 |

457 |

-93 |

-14 |

83.1 |

97 |

2011 |

462 |

-88 |

5 |

84 |

101,1 |

Т = 4√1,033*0,762*0,844*0,828 = 0,742

Тпр = 74,2 – 100= 25,8% - середньорічний темп приросту

Таким чином, за 5 роки прибуток від реалізації послуг підсобно – допоміжного виробництва зменшився на 45% а середньорічний темп зменшення склав 25,8%.

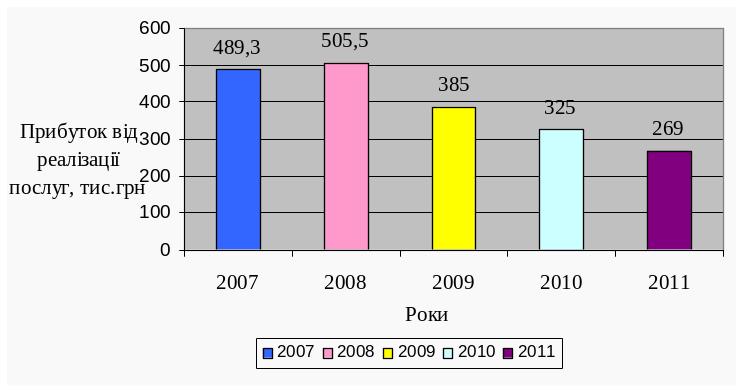

Рисунок 2.1 - Динаміка прибутку від реалізації послуг підсобно – допоміжного виробництва.

За результатами проведених розрахунків можна зробити висновки, що з 2007-2008 років спостерігається збільшення прибутку, тоді як з 2008 по 2011 рік простежується тенденція до погіршення прибутку від реалізації послуг підсобно – допоміжного виробництва. Так, зменшення прибутку за останні чотири роки склало 200,3 тис. грн.., що у відсотковому значенні становить 45%. Це може бути пов’язано зі значною кількістю витрат підприємства, які перевищують прибуток. Зменшення прибутку відбувається за рахунок не ефективного і не раціонального використання ресурсів для виконання ремонтних робіт, також із – великих цін на матеріальні ресурси. Збереження даної тенденції призведе до подальшого погіршення фінансово – господарської діяльності підприємства.

Динаміку зміни чисельності робітників також досліджуємо за теорією рядів динаміки. Результати розрахунків характеристик ряду динаміки чисельності робітників, наведені в таблиці 2.3

Таблиця 2.3 – Динаміка фактичної чисельності працюючих

Рік |

Чисельність працюючих |

Абсолютний приріст |

Темп росту, % |

||

Базисний |

Ланцюговий |

Базисний |

Ланцюговий |

||

2007 |

550 |

- |

- |

- |

- |

2008 |

547 |

-3 |

-3 |

99.5 |

99.5 |

2009 |

471 |

-79 |

-76 |

85.6 |

86.1 |

2010 |

457 |

-93 |

-14 |

83.1 |

97 |

2011 |

462 |

-88 |

5 |

84 |

101,1 |

Т= 4√0.995*0.861*0.97 *1,011 = 0,916 середньорічний темп росту

Тпр =91,6-100= 8,45%

Рисунок 2.2 - Динаміка чисельності працюючих

Як видно з даних таблиці 2.3 за період з 2007 по 2011 рік спостерігається зменшення чисельності робітників на 84 робітники, це обумовлено тим, що:

спостерігалося звільнення за власним бажанням, у зв’язку з виходом на пенсію;

за рахунок відволікання працівників до будівельна – монтажних робіт та модернізацію основних засобів;

відбулося за рахунок залучення працівників до будівництва житлового будинку по вул.. Горної 38б;

залучення працівників до реконструкції станції Донецьк для ЕВРО – 2012;

відволіканням працівників до будівельна – монтажних робіт для залізниці.

відбулося зменшення штату Музею, та комунального господарства;

З 2007 року по 2011 рік зменшення контингенту відбулося на 84 робітника, що у відсотковому значення склало 83%. Динаміку чисельності працюючих можемо прослідкувати з рисунку 2.2

З приведених розрахунків також бачимо, що чисельність працюючих за період, що аналізується збільшилася на 1,1% , середньорічний темп зменшення за останні п’ять років склав 8.9 %.

Зі збільшенням обсягів надання послуг, підвищення інтенсивності праці росте і заробітна плата, тобто вона знаходиться в прямій залежності від виконання робіт та надання послуг.

Результати розрахунку характеристик ряду динаміки середньомісячної заробітної плати, наведені у таблиці 2.4

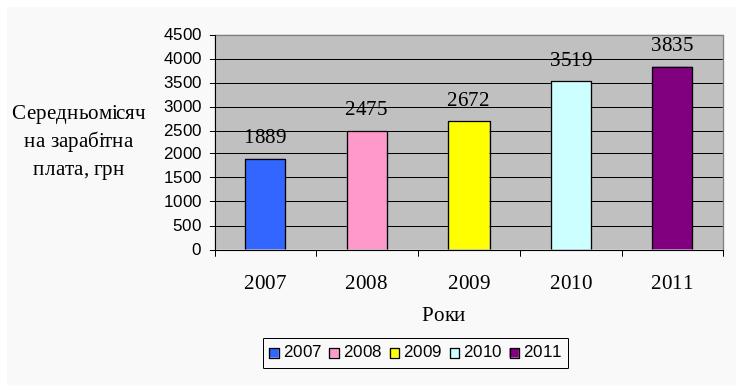

Як видно з даних таблиці 2.4 за період з 2008 по 2010 рік спостерігався стабільний ріст середньомісячної заробітної плати. У порівнянні з 2008 роком середньомісячна заробітна плата в 2009 році збільшилася на 8% і склала 2672,00 грн. , у 2010 році в порівнянні з 2009 роком збільшилася на 32% і склала 3519, 00 грн. Порівнюючи за 4 роки середньомісячна заробітна плата збільшилася на 1630 грн. Середньомісячна заробітна плата має динаміку, показану на рисунку 2.3

Таблиця 2.4 Динаміка середньомісячної заробітної плати

Рік |

Середньомісячна заробітна плата, грн |

Абсолютний приріст |

Темп росту, % |

||

Базисний |

Ланцюговий |

Базисний |

Ланцюговий |

||

2007 |

1889 |

- |

- |

- |

- |

2008 |

2475 |

586 |

586 |

131 |

131 |

2009 |

2672 |

783 |

197 |

141,5 |

108,1 |

2010 |

3519 |

1630 |

847 |

186,3 |

131,7 |

2011 |

3835 |

1946 |

316 |

203,1 |

109,0 |

Т=4√1.31*1.081*1.317*1,09 = 1,426 – середньорічний темп росту

Тпр =142,6-100 = 42,6%

Рисунок 2.3 – Динаміка середньомісячної заробітної плати

Збільшення середньомісячної заробітної плати відбулося:

за рахунок виплачування винагороди робітникам;

виплати одноразового заохочення на 8 березня;

за рахунок перевиконаних обсягів ремонтна – будівельних робіт;

виплати по лікарняним листам

надбавка за профмайстерність;

за рахунок збільшення годино – тарифних ставок;

надбавка за реконструкцію станції Донецьк;

Таким чином, середньомісячна заробітна плата за останні п’ять років зросла на 1946 грн, що у відсотковому співвідношенні становить 2003,01, а середньомісячний темп приросту склав 42,6% - це позитивна тенденція

Результати розрахунку характеристик ряду динаміки Об’єму ремонтна – будівельних робіт, наведені у таблиці 2.5

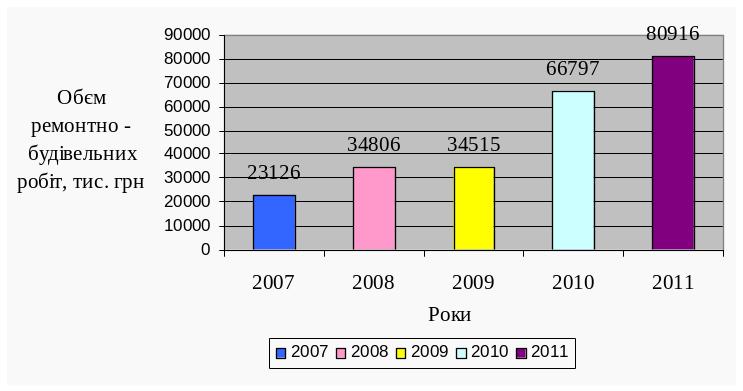

Із таблиці 2.5 видно, що об’єм ремонтна – будівельних послуг з 2007 року по 2009 рік збільшується рівномірно, тоді як з 2010 року по 2001 рік спостерігається значне збільшення на 46401 тис. грн.. Так за останні пять роки об’єм ремонтна – будівельних робіт збільшився на 57790 тис. грн., що у відсотковому співвідношенні становить 349,90%.

Результати розрахунку характеристик ряду динаміки Об’єму ремонтна – будівельних робіт, наведені у таблиці 2.5

Таблиця 2.5 Динаміка Об’єму ремонтна – будівельних робіт, тис. грн.

Рік |

Об’єм ремонтно – будівельних робіт, тис.грн |

Абсолютний приріст |

Темп росту, % |

||

Базисний |

Ланцюговий |

Базисний |

Ланцюговий |

||

2007 |

23126 |

- |

- |

- |

- |

2008 |

34806 |

11680 |

11680 |

150,5 |

150,5 |

2009 |

34515 |

11389 |

-291 |

149,2 |

99,2 |

2010 |

66797 |

43671 |

32282 |

288,8 |

193,5 |

2011 |

80916 |

57790 |

14119 |

349,9 |

121,1 |

Т =4 √1.505*0.992*1.935 *1,211= 1,870 – середньорічний темп росту

Тпр = 187-100 = 87%

Таким чином, за п’ять років об’єм ремонтна – будівельних робіт збільшився на 57790, а середньорічний темп збільшення склав 87%.

Збільшення ремонтна – будівельних робіт відбулося внаслідок:

будівництва житлового будинку по вулиці Горної 38б;

реконструкції та модернізації станції Донецьк для проведення ЕВРО – 2012;

внаслідок будівельна – монтажних робіт для залізниці.

Рисунок 2.4- Динаміка Об’єму ремонтно – будівельних робіт

Із таблиці 2.5 видно, що об’єм ремонтна – будівельних послуг з 2007 року по 2009 рік збільшується рівномірно, тоді як з 2010 року по 2011рік спостерігається значне збільшення на 46401 тис. грн.. Так за останні пять років об’єм ремонтна – будівельних робіт збільшився на 57790 тис. грн., що у відсотковому співвідношенні становить 349,90%.

Результати розрахунку характеристик ряду динаміки об’єму ремонтів основних фондів, наведені в таблиці 2.6

Таблиця 2.6 Динаміка об’єму ремонтів основних фондів

-

Рік

Обєм ремонтів основних фондів, тис.грн

Абсолютний приріст

Темп росту, %

Базисний

Ланцюговий

Базисні

Цепні

2007

3142

-

-

-

-

2008

2603.9

-538.1

-538.1

82.9

82.9

2009

2750

-392

146.1

87.5

105.6

2010

6509

3367

3759

207,2

236,7

2011

6212

3070

-297

197,7

95,4

Т = 4√0.829*1.056*2,367*0,954 = 1,410 середньорічний темп росту

Тпр = 141-100 = 41%

Таким чином, за останні п’ять років об’єм ремонтів основних фондів збільшився на 3070, що у відсотковому співвідношенні складає 197,7%а середньорічний темп збільшення склав 41%.

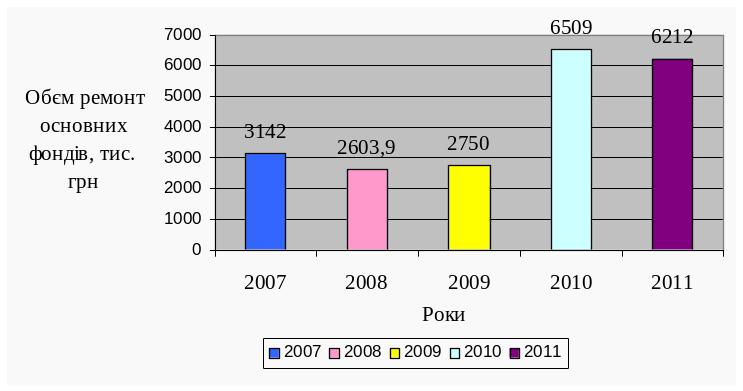

З таблиці 2.6 видно, що показник ремонту основних фондів змінюється нерівномірно, так з 2007 року по 2008 рік відбувається зменшення показника на 538.1 тис. грн.. Тоді як в 2009 році в порівнянні з 2008 роком він виріс на 146.1 тис. грн.. Але 2010 року по 2011 рік відбувається значне підвищення показника в порівнянні 2009 роком, він виріс на 3462 тис. грн.., а порівнюючи з 2007 роком збільшення відбулося на 3070 тис. грн.

Рисунок 2.5 Динаміка Об’єму ремонтів основних фондів

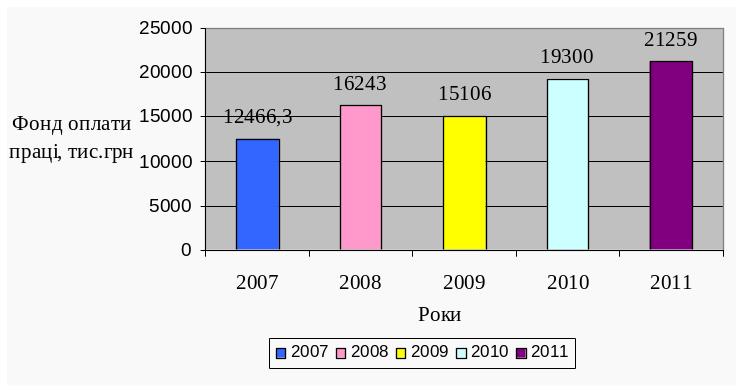

Такі великі збільшення ремонту основних фондів були зумовлені перш за все підготовкою Донецької залізниці до проведення ЕВРО – 2012, ремонтом і модернізацією основних фондів, які зараз перебувають в моральному та фізичному зносі. Результати розрахунку характеристик ряду динаміки фонду оплати праці, наведенні у таблиці 2.7.

Таблиця 2.7 Динаміка фонду оплати праці.

Рік |

Фонд оплати праці, всього по БМЕУ-9,тис.грн |

Абсолютний приріст |

Темп росту, % |

||

Базисний |

Ланцюговий |

Базисні |

Цепні |

||

2007 |

12466,3 |

- |

- |

- |

- |

2008 |

16243 |

3776.7 |

3776.7 |

130.3 |

130.3 |

2009 |

15106 |

2639.7 |

-1137 |

121.2 |

93 |

2010 |

19300 |

6833.7 |

4194 |

154.8 |

127.8 |

2011 |

21259 |

8792,7 |

1959 |

170,5 |

110,1 |

Т = 4√1.303*0.930*1.278*1,101 = 1,306 середньорічний темп росту

Тпр = 130,6-100 = 30,6%

Таким чинам за пять років фонд оплати праці збільшився на 8793 тис. грн, що у відсотковому співвідношенні складає 170,54% а середньорічний темп збільшення склав 30,6%

За результатами аналізу таблиці 2.7 можна зробити висновок, що фонд оплати праці на протязі пяти років змінюється нерівномірно. Так з 2007 року по 2008 рік він збільшується на 3776.7 тис. грн.. тоді як в 2009 році відбувається зменшення в порівнянні з 2008 роком на 1137 тис. грн.. Але з 2010 року по 2011 рік

відбувається значне збільшення фонду оплати праці в порівнянні з попередніми роками, так з 2007 року по 2011 він виріс на 8793 тис. грн..

Рисунок 2.7 - Динаміка фонду оплати праці

Збільшення фонду оплати праці пояснюється:

зростанням годинних тарифних ставок та посадових окладів;

залучення працівників по цивільно-правовим договорам;

роботою в умовах повної робочої неділі;

встановленням надбавки за особливо важливе завдання по реконструкції ст. Донецьк;

робота в вихідні дні;

надбавка за профмайстерність;

винагорода за раціоналізаторство;

збільшення розміру премії (середня 12% від запланованих 10%).

Рисунок 2.6 Динаміка фонду оплати праці

Зменшення фонду оплати праці, яке спостерігалося в 2007 році і в 2009 році було зумовлено тим, що робота виконувалася в умовах неповного робочого тижня.

Таким, чином на основі розглянутих техніко – економічних показників роботи БМЕУ – 9 можна зробити висновок, що за період часу 2007 – 2011 рік підприємство підвищило свою діяльність по таким показника як середньомісячна заробітна плата, фонд оплати праці та об’єм ремонтна – будівельних послуг. Так за пять років середньомісячну заробітну плату вдалося збільшити на 1946грн, за рахунок збільшення тарифна – годної ставки, виплатою винагород та ін.. Збільшення об’єм ремонтна будівельних послуг за п’ять років на 57790 тис. грн. відбувається за рахунок ремонту і модернізації залізниці, будівництву житлового будинку. Фонд оплати праці збільшується за п’ять років на 8793тис. грн за рахунок залучення працівників по цивільно – правовим договорам, роботою в умовах повної робочої неділі, роботою в вихідні дні.

Відбувається і негативна тенденція зміни показників, таких як зменшення контингенту, збільшення ремонту основних фондів, зменшення прибутку від реалізації послуг підсобно – допоміжного виробництва. Так прибуток від реалізації послуг за пять років зменшився на 200,3 тис. грн.. Зменшення контингенту за пять років склало 84 чоловіки, зміни відбулися за рахунок звільнення працівників за власним бажання у зв’язку з виходом на пенсію. Значне підвищення ремонту основних фондів за пять років на 3070 тис. грн.. відбулося внаслідок морального та фізичного зносу, та необхідній модернізації основних фондів залізниці для проведення ЕВРО – 2012.

2.3 Аналіз ефективності використання матеріальних ресурсів підприємства БМЕУ – 9

Необхідною умовою надання послуг та виготовлення продукції є забезпечення його матеріальними ресурсами: сировиною, паливом, енергією, комплектуючими тощо. У процесі споживання матеріальні ресурси трансформуються в матеріальні витрати. У загальній сукупності витрат витрати на виробництво займають, як правило, найбільшу частку, що свідчить про високу матеріаломісткість робіт. Відповідно виробнича діяльність підприємства та її результати залежать від ефективної організації постачання і раціонального та економічного використання матеріальних ресурсів. Мета аналізу використання матеріальних ресурсів полягає у визначенні забезпеченості підприємства всіма видми матеріальних ресурсів, пошуку резервів більш раціонального їх використання і зниження матеріаломісткості робіт, що в свою чергу призведе до підвищення ефективності виробництва за рахунок раціонального використання ресурсів.

Оцінка ефективності використання матеріальних ресурсів у практиці аналітичної роботи здійснюється за допомогою системи різноманітних показників:

- узагальнюючі показники: матеріаломісткість продукції, матеріаловіддача, питома вага матеріальних витрат, коефіцієнт використання матеріалів, прибуток на 1 гривню матеріальних витрат

- індивідуальні показники: ефективність споживання окремих елементів матеріальних ресурсів (основних, допоміжних матеріалів, палива, енергії, тощо), а також встановлення зниження матеріаломісткості окремих виробів (питомої матеріаломісткості).

Матеріаломісткість продукції є узагальнюючим вартісним показником, визначається як співвідношення суми матеріальних витрат до вартості виготовленої продукції (послуг) і показує, скільки матеріальних витрат припадає на кожну гривню виготовленої продукції. Матеріаломісткість визначає суму матеріальних витрат: зростання матеріаломісткості збільшує суму матеріальних витрат, зниження – зменшує.

Матеріаловіддача – це обернений до матеріаломісткості показник, що характеризує вихід продукції з кожної гривні витрачених матеріальних ресурсів і розраховується як співвідношення вартості продукції до суми матеріальних витрат.

Підвищення ефективності використання матеріальних ресурсів обумовлює скорочення матеріальних витрат на виробництва продукції та надання послуг, зниження її собівартості й зростання прибутку. Дамо оцінку виконання планового завдання по використанню матеріалів на підприємстві. Розрахуємо основні показники, необхідні для аналізу використання матеріалів в динаміці за чотири роки.

Матеріаломісткість:

ММ = МВ/ ВП, (2.1)

де, МВ- матеріальні витрати,

ВП- обсяг робіт;

ММ 2007 = 11437,5/23126 = 0,500

ММ 2008 = 21145,3/34806 = 0,608

ММ 2009 = 24297/34515 = 0, 704

ММ2010 = 49510/66797 = 0,741

ММ(пл) 2011 = 26730/37879=0,706

ММ (факт) 2011 = 60816/80916 = 0,815

Таким чином, можна зробити висновок, що за останні п’ять років спостерігається значне збільшення матеріаломісткості, так з 2007 року по 2011 рік вона зросла на 0,315. Це збільшення свідчить про нераціональне і не ефективне використання матеріальних ресурсів, про значну перевитрату їх на надання ремонтно – будівельних послуг.

Матеріаловіддача:

МВ = ВП/МВ, (2.2)

де ВП – випуск продукції, або об’єм робіт,

МВ – матеріальні витрати.

МВ 2007 = 23126/11437,5 = 2,02

МВ 2008 = 34806/21145,3 = 1,65

МВ 2009 = 34515/24297 = 1,42

МВ 2010 = 66797/49510 = 1,35

МВ (пл) 2011 = 37879/26730 = 1,42

МВ (факт) 2011 = 80916/60816 = 1,33

Розрахунки які були приведення вище свідчать про збільшення матеріаломісткості, яке в свою чергу веде до зменшенню матеріаловвідачі. Так з 2007 року по 2011 рік простежується негативна зміна показника, за останні п’ять років матеріаловіддача зменшилася на 0,69. Що свідчить про збитковість и не рентабельність даного підприємства.

Всі матеріальні витрати на виробництво складаються із прямих матеріальних витрат та матеріальних витрат в комплексних статтях витрат, тобто в загальновиробничих та загальногосподарчих витрат. Таким чином, на зміни загальної матеріаломісткості робіт (продукції), перш за все, впливають два фактори:

матеріаломісткість продукції по прямим матеріальним витратам;

ММпр = МВпр/ВП, (2.3)

де, МВпр – прямі матеріальні витрати,

ВП – об’єм робіт, або випуск продукції.

ММпр. 2007 = 99372/23126 = 0,430

ММпр. 2008 = 19618,3/34806 = 0,564

ММпр. 2009 = 22552/34515 = 0,653

ММпр..2010 = 47640/66797 = 0,713

ММпр (пл) 2011 = 24616/37879 = 0,650

ММпр (факт) 2011 = 57943/80916 = 0,716

- співвідношення всіх матеріальних витрат і прямих матеріальних витрат

Коефіцієнт співвідношення темпів зростання обсягу виробництва і матеріальних витрат визначається відношенням індексу валового виробництва продукції до індексу матеріальних витрат. Він характеризує у відносному вираженні динаміку матеріаловіддачі і одночасно розкриває чинники її зростання.

ММ=МВ/ВП=(МВпр./ВП) (МВ/МВпр.)=ММпр. Кспіввідн, (2.4)

Кспіввідн.=МВ/МВпр,

(2.5)

де, МВ – матеріальні витрати,

МВпр – прямі матеріальні витрати.

Кспівв. 2007 = 11437,5/99372 = 0,115

Кспівв 2008 = 21145,3/19618,3 = 1,078

Кспівв. 2009 = 24297/22552 = 1,077

Кспівв. 2010 = 49510/47640 = 1,40

Кспівв. (пл) 2010 = 26730/24616 = 1,086

Кспівв. (факт) 2010 = 60816/57943 = 1,050

Коефіцієнт матеріальних витрат являє собою відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг випущеної продукції. Він показує, наскільки економно використовуються матеріали в процесі виробництва, чи немає їх перевитрати в порівнянні з встановленими нормами. Якщо коефіцієнт більше 1, то це свідчить про перевитрату матеріальних ресурсів на виробництво продукції, і навпаки, якщо менше 1, то матеріальні ресурси використовувалися більш економно.

Отриманні в результаті розрахунки по приведеним вище формулам данні оформимо в таблиці, розрахувавши при цьому абсолютне відхилення.

Виходячи із таблиці 2.8 можна зробити висновок, що

- загальна матеріаломісткість в аналізованому періоді збільшилася на 0,074, що у відсотковому співвідношенні матеріаломісткість збільшилася на 10%. Таким чином за останні п’ять років спостерігається негативна тенденція збільшення показника матеріаломісткості, так з 2007 року по 2011 рік він виріс на 0,315, що у відсотковому співвідношенні становить 63%. Це збільшення свідчить про нераціональне і не ефективне використання матеріальних ресурсів, про значну перевитрату їх на надання ремонтно – будівельних послуг.

- загальна матеріаловіддача в аналізованому періоді зменшилася на 0,02, що у відсотковому співвідношення становить 1,5%. З 2007 року по 2011 рік спостерігається негативна тенденція зміни показника, так за останні п’ять років він зменшився на 0,69, що у відсотковому співвідношенні складає 34,2%.

Таблиця 2.8 – Аналіз виконання завдання по використанню матеріалі

Показники |

2007р |

2 008р. |

2 009р. |

2010р |

2 011р. |

Відхилення |

Відхилення 2010р до 2011р |

Відхилення 2011р до 2007р |

|||

пл. |

факт |

+;- |

% |

+;- |

% |

||||||

Обєм ремонтно - будівельних послуг, тис.грн |

23126 |

34806 |

34515 |

66797 |

37879 |

80916 |

43037 |

14119 |

121,1 |

57790 |

349,9 |

Матеріальні витрати, тис. грн. |

11437,5 |

21145,3 |

24297 |

49510 |

26730 |

60816 |

34086 |

11306 |

122,8 |

49378 |

531,7 |

Прямі матеріальні витарти тис.,грн |

9372 |

19618 |

22552 |

47640 |

24616 |

57943 |

33327 |

10303 |

121,6 |

48574 |

618,3 |

Загальна матеріаломісткість |

0,500 |

0,608 |

0,704 |

0,741 |

0,706 |

0,815 |

0,109 |

0,074 |

110 |

0,315 |

163 |

Матеріало- місткість по прімим ма- теріальним витратам |

0,430 |

0,564 |

0,653 |

0,713 |

0,650 |

0,716 |

0,066 |

0,003 |

100,4 |

0,286 |

166,5 |

Загальна матеріаловіддача |

2,02 |

1,65 |

1,42 |

1,35 |

1,42 |

1,33 |

-0,09 |

-0,02 |

98,5 |

-0,69 |

65,8 |

Матеріаловіддача по прямим матеріальним затратам |

|

|

|

|

|

|

|

|

|

|

|

Коефіцієнт співвідношення загальних і прямих матеріальних витрат |

0,115 |

1,078 |

1,077 |

1,040 |

1,086 |

1,050 |

-0,036 |

0,01 |

101 |

0,935 |

913 |

Результати аналізу показують, що збільшення загальної матеріаломісткості виникло за рахунок не раціонального і не ефективного використання матеріальних ресурсів безпосередньо в цехах основного виробництва. За рахунок збільшення матеріальних витрат, загальна матеріаломісткість за 2011 збільшилася на 0,109, якщо порівнюючи з 2007 роком то матеріаломісткість зменшилася на 0,315. Однак зменшення коефіцієнта співвідношення всіх матеріальних витрат і прямих матеріальних витрат в порівнянні з планом свідчить про зміни структури всіх витрат, про збільшення долі прямих і відповідно зменшенні непрямих матеріальних витрат, також долі матеріальних витрат в залишках незавершеного виробництва. Це обумовило збільшення загальної матеріаломісткості на 0.315. Хоч і відбувається зменшення коефіцієнта співвідношення загальних і прямих матеріальних витрат, але воно не значне, і не менше 1, це безпосередньо вказує на не ефективне використання матеріальних ресурсів в цехах і на складах підприємства. Розрахунки показують, що рівень використання матеріальних ресурсів був ефективним з 2007 року по 2009 рік, тобто відбувається тенденція до зменшення показника, а з 2009 року по 2010 рік простежується негативна тенденція зміни показника, він збільшується і тим самим збільшується матеріаломісткість робіт і продукції.

Методику розрахунку вплива на рівень загальної матеріаломісткості матеріальних витрат на окремі види робіт можно розглянути наступним чином. На узагальнюючі показники матеріаломісткості впливають і зміни індивідуальних показників матеріаломісткості. Індивідуальні показники матеріаломісткості це сировино місткість, паливо місткість, енергомісткість та ін.

Сировиномісткість робіт:

Мс = Мс /ВР, (2.7)

де, М - вартість спожитих сировини і матеріалів, тис. грн.

ВР- обсяг робіт, тис. грн..

Мс 2007 = 5213/23126 = 0,225

Мс 2008 = 9213/34806 = 0,264

Мс 2009 = 11293/34515 = 0,327

Мс2010 = 21569/66797 = 0,330

Мс 2011 (пл) = 12900/37879 = 0,340

Мс 2011 (факт) = 29630/80916 = 0,366

В результі проведених розрахунків відбувається збільшення використання матеріалів за рахунок придбання матеріалів підвищеної якості при виконанні ремонтів основних фондів за цінами, вище планових. За рахунок перевиконання плану ремонтів основних засобів (капітальний ремонт виробничої бази ст.Ясинувата та поточний ремонт виробничої бази ст.Донецьк, ст. Мушкетово, ст.Макіївка-вантажна); на утриманні за рахунок підготовки господарства до осінньо-зимового періоду (заміна освітлювальних приладів, заміна дверей, водомірів та ін.); матеріалів по техніці безпеки (придбання спецодягу, аптечок); інвентарю і матеріалів для утримання виробничих ділянок (миючі і дезинфікуючі засоби, відра, щітки та ін.). Так за останні п’ять років перевитрата матеріалів зросла на 0,141, що у відсотковому співвідношенні складає 162,6%.

Паливомісткість робіт:

Мп = М п / ВР, (2.8)

де, Мп - вартість спожитого палива, тис. грн..

ВП – обсяг робіт

Мп 2007 = 3966/23126= 0,171

Мп 2008 = 7013/34806 = 0,201

Мп 2009 = 8023/34515 = 0,232

Мп2010 = 17456/66797 = 0,261

Мп (факт) 2011 = 19680/80916 = 0,243

Мп (план) 2011 = 8963/37879 = 0,236

З розрахунків видно, що збільшення паливо місткості в аналізованому періоді відбувається на 0,026, в порівнянні з 2010 роком збільшення відбулося на 0,105. Якщо порівнюючи з 2007 роком то збільшення показника відбулося на 0,195. Збільшення паливомісткості відбулося за рахунок більшого використання автотракторної техніки, яка працює на дизельному паливі, а також через збільшення фактичної ціни в порівнянні з плановою. Витрати вугілля у фізичному обсязі та кількісному виразі більше плану відповідно, у зв’язку з низької калорійності вугілля.

Енергомісткість робіт:

МЕ = МЕ / ВР, (2.9)

де, М вартість спожитої енергії, тис. грн..

ВР – обсяг робіт, тис. грн..

МЕ 2007 = 2258/23126 = 0,098

МЕ 2008 = 4919,3/34806 = 0,141

МЕ 2009 = 4981/34515 = 0,144

МЕ2010 = 10485/66797 = 0,157

МЕ 20101 (факт) = 11506/80916 = 0,142

МЕ 2011 (пл) = 4867/80916 = 0,060

Виходячи з розрахунків можна зробити висновок, що в аналізованому періоді

збільшення енергомісткості відбулося на 0,102. Так з 2007 року по 2011 рік

перевитрата енергії склала 0,064. Але в 2011 році вдається знизити цей показник в

порівнянні з 2010 роком на 0,015, за рахунок . за рахунок меньшого використання у

роботі засобів малої механізації (перфоратори, компресори, електродрелі,

бетонозмішувачи та ін.).

Отриманні в результаті розрахунки по приведеним вище формулам данні оформимо в таблиці, розрахувавши при цьому абсолютне відхилення.

Дані таблиці показують, що збільшення матеріаломісткості робіт в аналізованому періоді в порівнянні з планом становить 0,107. Це збільшення відбулося внаслідок зміни індивідуальних показників матеріаломісткості, так зміна використання матеріалів в аналізованому періоді в порівнянні з планом збільшилося на 0,026. Порівнюючи 2011 рік з 2007 роком збільшення склало 0,141. Збільшення використання сировини відбулося за рахунок придбання матеріалів підвищеної якості при виконанні ремонтів основних фондів за цінами, вище планових.

Збільшення паливомісткості відбулося за рахунок більшого використання авто кратної техніки, яка працює на дизельному паливі, а також через збільшення фактичної ціни в порівнянні з плановою.

Таблиця 2.9 – Аналіз індивідуальних показників матеріаломісткості

Показники |

2 007р. |

2 008р. |

2 009р. |

2010р |

2 011р. |

Відхилення |

Відхилення 2010р до 2011р |

Відхилення 2011р до 2007р |

|||

пл. |

факт |

|

|

|

|

||||||

Обєм ремонтно - будівельних послуг, тис.грн |

23126 |

34806 |

34515 |

66797 |

37879 |

80916 |

43037 |

14119 |

121,1 |

57790 |

349,9 |

Матеріальні витрати тис.грн |

11437,5 |

21145,3 |

24297 |

49510 |

26730 |

60816 |

34086 |

11306 |

122,8 |

49378 |

531,7 |

Сировина і матеріали тис.грн. |

5213 |

9213 |

11293 |

21569 |

12900 |

29630 |

16730 |

8061 |

137,4 |

24417 |

568,4 |

Паливо тис.грн |

3966 |

7013 |

8023 |

17456 |

8963 |

19680 |

10717 |

2224 |

112,7 |

15714 |

496,2 |

Енергія тис,грн |

2258,5 |

4919,3 |

4981 |

10485 |

4867 |

11506 |

6639 |

1021 |

109,7 |

9247 |

509,5 |

Загальна матеріаломісткість |

0.500 |

0,608 |

0,704 |

0,741 |

0,706 |

0,815 |

0,109 |

0,074 |

134,8 |

0,315 |

163 |

Сировиномісткість |

0,225 |

0,264 |

0,327 |

0,330 |

0,340 |

0,366 |

0,026 |

0,036 |

110,9 |

0,141 |

162,3 |

Паливомісткість |

0,171 |

0,201 |

0,232 |

0,261 |

0,236 |

0,243 |

0,007 |

-0,018 |

93,1 |

0,072 |

142,1 |

Енергомісткість |

0,098 |

0,141 |

0,144 |

0,157 |

0,060 |

0,142 |

0,082 |

-0,015 |

90,4 |

0,044 |

144,8 |

Витрати вугілля у фізичному обсязі та кількісному виразі більше планувідповідно, у зв’язку з низької калорійності вугілля. З розрахунків видно, що збільшення паливо місткості в аналізованому періоді відбувається на 0,007, в порівнянні. Якщо порівнюючи з 2007 роком то збільшення показника відбулося на 0,072.

Виходячи з розрахунків можна зробити висновок, що в аналізованому періоді збільшення енергомісткості відбулося на 0,102. Так з 2007 року по 2011 рік

перевитрата енергії склала 0,064. Але в 2011 році вдається знизити цей показник в

порівнянні з 2010 роком на 0,015, за рахунок . за рахунок меньшого використання у

роботі засобів малої механізації (перфоратори, компресори, електродрелі, бетонозмішувачи та ін.).

Збільшення матеріаломісткості робіт підприємства свідчить про не раціональні не ефективне використання матеріальних ресурсів в процесі надання ремонтних робіт.Збільшення матеріаломісткості робіт сприяє збільшенню собівартості в частині матеріальних витрат і зменшенню об’ємів робіт. Так, якщо збільшується матеріаломісткість то зменшується матеріаловіддача. Зменшення матеріаловіддачі за останні чотири роки становить 0,174.

Таким чином можна зробити висновок діяльності підприємства за останні

чотири роки по використанню матеріальних ресурсів. Вперіод з 2007 року по 2011 рік підприємство збільшує матеріаломісткість ремонтних робіт, внаслідок збільшення індивідуальних показників таких як матеріали, паливо. Збільшення матеріаломісткості призводить до зменшення матеріаловіддачі. Виходячи з аналізу матеріальних ресурсів можна зробити висновок, що підприємство не ефективно і не раціонально використовує матеріальні ресурси.