Міністерство освіти і науки. молоді та спорту України

Сумський національний аграрний університет

Інститут економіки і менеджменту

Кафедра фінансів

Звіт

про проходження переддипломної практики

на базі ПАТ КБ «ПравексБанк»

у м. Київ

Виконала:

студент (ка) 5 курсу

факультету економіки і підприємництва

відділення «Фінанси і кредит»

_______________________

Науковий керівник

(керівник по магістерській роботі):

______________________

Керівник від бази практики:

_____________________ (ПІБ)

_______________________________

(підпис, печатка)

Суми 2012

Зміст

1. Основні тенденції розвитку банківського сектору України…………………………………………………………………………3

2. основні види банківських операцій………………………..16

3. Організаційно-економічна характеристика комерційного банку…………………………………………………..21

4. Фінансовий аналіз діяльності

ПАТ КБ «Правекс-Банк»…………………………………………………29

5. Доходи та витрати банку…………………………………………35

6. Управління банківськими ризиками……………………….44

ВИСНОВКИ……………………………………………………………………..51

Список використаної літератури……………………………….52

Розділ 1 Основні тенденції розвитку банківського сектору України

За станом на 01.01.2010 р. в Державному реєстрі банків зареєстровано 197 банків, з яких 182 банки мали ліцензію на здійснення банківських операцій. Серед банків, що мали ліцензію на здійснення банківських операцій, 176 створено як акціонерні товариства: 76 – відкриті акціонерні товариства, 1 – закрите акціонерне товариство, 99 – публічні акціонерні товариства; 6 – товариства з обмеженою відповідальністю.

Упродовж 2009 року було зареєстровано 5 нових банків, у тому числі 1 банк за участю іноземного капіталу, виключено з Державного реєстру банків 6 банків, надано 1 попередній дозвіл на набуття банком статусу банку з іноземним капіталом.

Упродовж 2009 року кількість діючих банків за участі іноземного капіталу зменшилася з 53 до 51 банку, або з 28.8 до 28.0% від загальної кількості діючих банків. Кількість банків, створених зі 100% іноземним капіталом, збільшилась за рік на 1 одиницю до 18 банків.

За станом на 01.01.2010 р. кількість філій за реєстром становила 1107, що було на 236 одиниць менше показника 2008 року, з них діючих – 1070. Кількість діючих представництв українських банків зменшилась на 13 одиниць і становила 39, з них: 27 (при 40 у 2008 році) діяли на території України, 12 – за кордоном.

Найбільше банківських установ сконцентровано у розвинених промислових регіонах України. У м. Києві та Київській області було зосереджено 63.0% від загальної кількості банківських установ, у чотирьох регіонах – майже 24.0% (Дніпропетровська та Донецька області – відповідно 7.1 і 6.0%, Харківська та Одеська області – відповідно 5.5 і 5.0%). Десять регіонів не мали жодного діючого банку (Вінницька, Житомирська, Кіровоградська, Миколаївська, Рівненська, Тернопільська, Херсонська, Хмельницька, Черкаська, Чернівецька області), і забезпечення населення банківськими послугами відбувалося за рахунок філій та відділень. На інші регіони України припадало близько 13.0% банківських установ.

У 2009 році спостерігалося зростання співвідношення загальних активів банків (не скоригованих на резерви під активні операції) до ВВП, яке на 01.01.2010 р. становило 109.5% (на 01.01.2009 р. – 102.7%). Водночас співвідношення активів банків до ВВП зменшилось до 96.2% (на 01.01.2009 р. – 97.7%), зобов'язань до ВВП – до 83.6% (на 01.01.2009 р. – 85.1%), власного капіталу – залишилось на рівні попереднього року – 12.6%.

Рис. 1. Основні показники діяльності банків України

За 2009 рік загальні активи банків України (не скориговані на резерви під активні операції) зросли на 2.9% (за 2008 рік – на 57.2%) і на 01.01.2010 р. становили 1001.6 млрд. грн. Водночас активи банківського сектору скоротилися за 2009 рік на 4.9% – до 880.3 млрд. грн. порівняно зі зростанням на 54.5% у 2008 році (саме за рахунок збільшення обсягу резервів на можливі втрати від активних операцій). У структурі загальних активів питома вага кредитів становила 74.6% (на 01.01.2009 р. – 81.4%), високоліквідних активів – 9.6% (на 01.01.2009 р. – 8.2%), вкладень у цінні папери – 3.9% (на 01.01.2009 р. – 4.2%), основних засобів та нематеріальних активів – 3.9% (на 01.01.2009 р. – 4.0%), інших активів – 8.0% (на 01.01.2009 р. – 2.2%).

За 2009 рік відбулося зростання обсягів негативно класифікованих кредитних операцій у 3.3 раза, а їх частка в загальному обсязі кредитної заборгованості збільшилася на 01.01.2010 р. з 3.8 до 13.1%.

Загальний обсяг зобов'язань банків зменшився за звітний рік на 5.2% (за 2008 рік – зріс на 52.3%) і на 01.01.2010 р. становив 765.1 млрд. грн. У структурі зобов'язань банків питома вага коштів, залучених на рахунки фізичних осіб, на 01.01.2010 р. становила 27.4% (на 01.01.2009 р. – 26.4%), суб'єктів господарювання – 15.1% (на 01.01.2009 р. – 17.8%), коштів небанківських фінансових установ – 1.6% (на 01.01.2009 р. – 2.2%). Частка кредитів, отриманих від інших банків, та строкових вкладів (депозитів) інших банків становила 25.3% (на 01.01.2009 р. – 30.9%), кредитів, отриманих від міжнародних та інших фінансових організацій, – 5.5% (на 01.01.2009 р. – 6.4%), коштів Національного банку України – 11.0% (на 01.01.2009 р.– 7.5%), цінних паперів власного боргу – 0.6% (на 01.01.2009 р. – 1.3%), субординованого боргу – 2.0% (на 01.01.2009 р. – 2.0%), залишків коштів на коррахунках інших банків – 1.3% (на 01.01.2009 р. – 1.4%), інших зобов'язань –10.2% (на 01.01.2009 р. – 4.1%).

За 2009 рік власний капітал банків України зменшився на 4.1 млрд. грн., або на 3.4% (за 2008 рік – зріс на 71.4 %), і на кінець року становив 115.2 млрд. грн. Це було зумовлено отриманням від'ємного фінансового результату діяльності банків за 2009 рік. Питома вага власного капіталу в пасивах банків на 01.01.2010 р. становила 13.1% (на 01.01.2009 р. – 12.9%).

Водночас сплачений зареєстрований статутний капітал за 2009 рік зріс на 36.7 млрд. грн. (або на 44.6%), що підвищило рівень капіталізації банківського сектору, і на 01.01.2010 р. становив 103.5% від власного капіталу банків. За 2009 рік частка іноземного капіталу в зареєстрованому статутному капіталі банків України зменшилася на 0.9 процентного пункту – до 35.8%.

Регулятивний капітал банків збільшився за 2009 рік на 10.3% – до 135.8 млрд. грн. (або 11.9 млрд. євро). Кількість банків, які мали регулятивний капітал понад 25 млн. євро, за 2009 рік збільшилася з 73 до 80 банків, а їх частка в загальній кількості діючих банків на 01.01.2010 р. зросла до 44.2% (на 01.01.2009 р. – 40.1%). Протягом 2009 року відбулися зміни у структурі регулятивного капіталу. Основний капітал порівняно з початком року зріс на 9.1%, а додатковий – на 40.4%. Відповідно частка основного капіталу зменшилася за звітний рік із 77.9 до 73.3%. Зокрема частка фактично сплаченого зареєстрованого статутного капіталу (складова основного капіталу) у структурі регулятивного капіталу знизилась до 62.7 з 64.7% на 01.01.2009 р., а частка субординованого боргу (складова додаткового капіталу) зросла до 13.6 з 7.8% на 01.01.2009 р. Рівень адекватності регулятивного капіталу банківського сектору збільшився за 2009 рік з 14.01 до 18.08% (переважно за рахунок банків І та ІІІ груп).

У 2009 році тривав процес концентрації активів, капіталу та зобов'язань у банках І групи, де на 01.01.2010 р. було сконцентровано 68.9% активів банків України, 70.7% капіталу та 68.6% загального обсягу зобов'язань.

Таблиця1.

Концентрація активів, капіталу та зобов’язань за групами банків

у відсотках

Група |

Активи |

Капітал |

Зобов’язання |

|||

на 01.01.2010р. |

на 01.01.2009р. |

на 01.01.2010р. |

на 01.01.2009р. |

на 01.01.2010р. |

на 01.01.2009р. |

|

Група 1 |

68,9 |

68,0 |

70,7 |

62,9 |

68,6 |

68,7 |

Група 2 |

16,5 |

16,6 |

9,1 |

16,3 |

17,6 |

16,7 |

Група 3 |

6,5 |

7,3 |

8,8 |

9,3 |

6,1 |

7,1 |

Група 4 |

8,1 |

8,1 |

11,4 |

11,5 |

7,7 |

7,5 |

Доходи банків України на 01.01.2010 р. становили 143.0 млрд. грн., або збільшилися за рік на 16.7% (рис. 3.2.). Процентні доходи, як і раніше, залишались основною статтею доходів – 121.1 млрд. грн. Їх обсяги порівняно з попереднім роком зросли на 37.2%, а частка у структурі доходів банків збільшилась до 84.7 порівняно з 72.1% на 01.01.2009 р. Водночас спостерігалося зменшення частки комісійних доходів на 01.01.2009 р. з 16.2 до 11.3% та результату від торговельних операцій з 9.4 до 2.0 % відповідно.

Рис. 2. Динаміка доходів, витрат і прибутку банківського сектору

У 2009 році порівняно з попереднім роком витрати банків України зросли на 57.4%, і на 01.01.2010 р. становили 181.4 млрд. грн. Це в першу чергу відбулось через значні обсяги відрахувань на формування резервів, які збільшилися за рік у 3.1 рази, і на 01.01.2010 р. становили 75.4 млрд. грн. (або 41.6% від усіх витрат банків). Процентні витрати становили 66.6 млрд. грн. (на 31.1% більше, ніж на 01.01.2009 р.), а їх частка скоротилась до 36.7% (порівняно з 44.1% на 01.01.2009 р.). Порівняно з 2008 роком загальні адміністративні витрати скоротилися на 1.5% і становили 15.6% від витрат. Витрати на утримання персоналу (що становили більше половини загальних адміністративних витрат) у 2009 році скоротилися на 8.6% (зокрема, внаслідок скорочення чисельності працівників банків).

Співвідношення витрат банків до їх доходів дорівнювало 126.9% (порівняно з 94.0% у 2008 році).

За підсумками 2009 року було зафіксовано від'ємний фінансовий результат діяльності банківського сектору у розмірі 38.4 млрд. грн., що пов'язано зі зростанням вищими темпами витрат порівняно з доходами (в 3.4 рази) та на 44.3% забезпечено збитками банків І групи (табл. 3.2.).

Обсяг депозитів, залучених у резидентів, на 01.01.2010 р. становив 335.0 млрд. грн. Протягом року динаміка залишків коштів на депозитних рахунках резидентів була низхідною з різноспрямованими коливаннями в середині року і значно залежала від макроекономічної ситуації в країні, динаміки валютного курсу гривні та ступеня довіри суб'єктів економіки до банківської системи.

Таблиця 2

Концентрація доходів, витрат, прибутку/збитку за групами банків

у відсотках

Група |

Доходи |

Витрати |

Чистий прибуток/збиток* |

|||

на 01.01.2010р. |

на 01.01.2009р. |

на 01.01.2010р. |

на 01.01.2009р. |

на 01.01.2010р. |

на 01.01.2009р. |

|

Група 1 |

69,0 |

66,1 |

63,8 |

66,1 |

44,3 |

66,8 |

Група 2 |

15,6 |

16,4 |

20,0 |

16,1 |

36,5 |

21,3 |

Група 3 |

6,6 |

7,9 |

7,1 |

8,1 |

9,0 |

4,9 |

Група 4 |

8,8 |

9,6 |

9,1 |

9,7 |

10,2 |

7,0 |

* за 2009 р. – збиток, за 2008 р. - прибуток

Так, протягом січня–квітня залишки за депозитами поступово зменшувались. Із травня, на фоні поступового відновлення довіри до банків та певної активізації економічної діяльності, почалось повільне зростання депозитів, проте в липні та вересні–жовтні їх обсяги порівняно з попереднім місяцем зменшувались. Найбільше зросли залишки депозитів у IV кварталі, проте це не змогло компенсувати зменшення залишків коштів на початку року. У цілому за рік залишки депозитів скоротилися на 6.9% порівняно зі зростанням на 26.7% у 2008 році (табл. 3.3.).

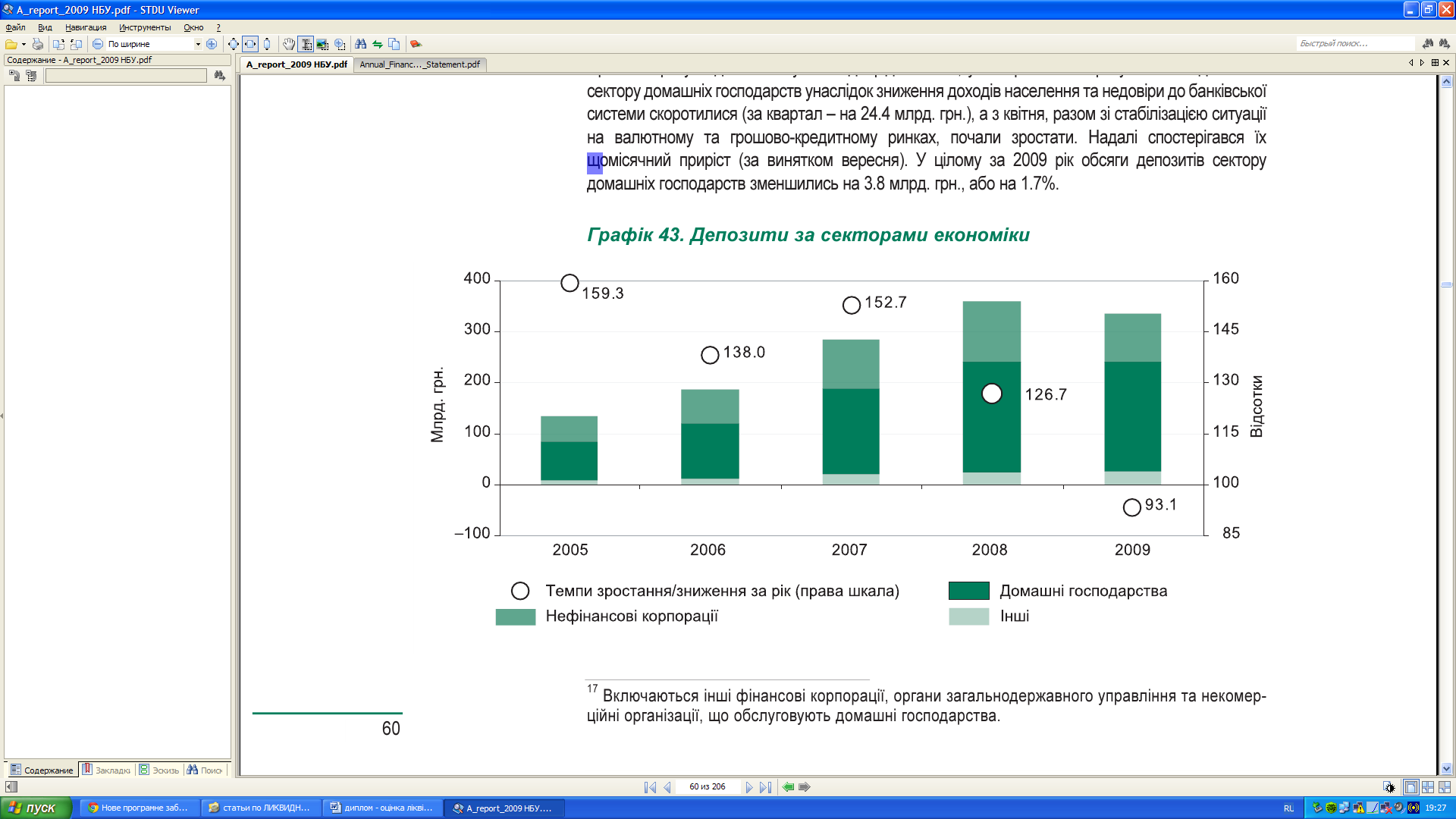

Кошти сектору домашніх господарств залишались найбільшою часткою депозитів, залучених банками, і забезпечили основний приріст депозитів у 2009 році. За станом на 01.01.2010 р. обсяг депозитів сектору домашніх господарств становив 214.1 млрд. грн. Протягом року їх динаміка була неоднорідною. Так, у І кварталі 2009 року залишки депозитів сектору домашніх господарств унаслідок зниження доходів населення та недовіри до банківської системи скоротилися (за квартал – на 24.4 млрд. грн.), а з квітня, разом зі стабілізацією ситуації на валютному та грошово-кредитному ринках, почали зростати. Надалі спостерігався їх щомісячний приріст (за винятком вересня).

Таблиця 3

Основні показники розвитку депозитного ринку

Показники |

2009 р. |

2008 р. |

||||||

|

Млрд. грн. |

Питома вага, % |

Приріст, млрд. грн. |

У % до попереднього року |

Млрд. грн. |

Питома вага, % |

Приріст, млрд. грн. |

У % до попереднього року |

Депозити, всього у тому числі: |

335,0 |

100,0 |

-24,8 |

93,1 |

359,7 |

100,0 |

75,8 |

126,7 |

За видами валют |

||||||||

У національній валюті |

173,0 |

51,7 |

-28,7 |

85,8 |

201,8 |

56,1 |

9,5 |

105,0 |

В іноземній валюті |

161,9 |

48,3 |

3,9 |

102,5 |

157,9 |

43,9 |

66,3 |

172,4 |

За строками погашення |

||||||||

На вимогу |

119,8 |

35,8 |

12,2 |

113,3 |

107,6 |

29,9 |

14,2 |

115,2 |

Короткострокові |

135,4 |

40,4 |

42,4 |

145,7 |

92,9 |

25,8 |

32,3 |

153,3 |

Довгострокові |

79,8 |

23,8 |

-79,4 |

50,1 |

159,2 |

44,3 |

29,3 |

122,6 |

За секторами економіки |

||||||||

Не фінансових корпорацій |

94,8 |

28,3 |

-23,4 |

80,2 |

118,2 |

32,9 |

22,6 |

123,6 |

Домашніх господарств |

214,1 |

63,9 |

-3,8 |

98,3 |

217,9 |

60,6 |

50,6 |

130,3 |

Інші |

26,1 |

7,8 |

2,4 |

110,0 |

23,6 |

6,5 |

2,6 |

112,5 |

У цілому за 2009 рік обсяги депозитів сектору домашніх господарств зменшились на 3.8 млрд. грн., або на 1.7%.

Протягом року в умовах несприятливого економічного середовища, коливань валютного курсу та невпевненості у напрямі розвитку економічної ситуації вкладники займали обережну позицію та розміщували кошти на короткий строк. Крім того, дефіцит обігових коштів змусив корпорації скорочувати строкові депозити, використовуючи ці кошти для фінансування потреб поточної діяльності. За термінами залучення у 2009 році відбулося скорочення довгострокових та зростання короткострокових депозитів і депозитів на вимогу.

Рис. 3. Депозити за секторами економіки

Так, у річному обчисленні найбільше скорочення спостерігалося за депозитами зі строком залучення від 1 року до 2 років – на 50.6% та більше 2 років – на 47.5%. Водночас короткострокові депозити у річному обчисленні зросли на 45.7%, а депозити на вимогу – на 11.3% (рис. 4).

Рис. 4. Депозити за строками (зміна у річному обчисленні)

У розрізі регіонів за станом на 01.01.2010 р. найбільші обсяги депозитів було залучено банками м. Києва та Київської області (42.4%), Дніпропетровської (9.9%) та Донецької (8.9%) областей.

Протягом 2009 року на недостатність ресурсів ринок реагував підвищенням процентних ставок. Основне зростання процентних ставок за депозитами (особливо в національній валюті) спостерігалось у І кварталі звітного року та мало на меті запобігання відпливу коштів із банківської системи, нарощування ресурсної бази та підтримання ліквідності банківського сектору. За цих умов банки підвищували процентні ставки (насамперед за короткостроковими депозитами). Після пікових значень у лютому 2009 року (на тлі недостатньої ліквідності банківської системи) середньозважені процентні ставки почали поступово знижуватися та в подальшому відносно стабілізувалися, залишаючись при цьому вищими, ніж у 2008 році.

Тенденції розвитку кредитування в Україні протягом 2009 року зазнали значних змін. Після динамічного зростання протягом чотирьох років у звітному році відбувалось поступове уповільнення темпів зростання кредитування у річному обчисленні (зі 172.0 у грудні 2008 року до 107.6% у листопаді 2009 року), і за підсумками року вперше було зафіксовано зменшення залишків за кредитами, наданими резидентам, на 1.5% – до 723.3 млрд. (табл. 4., рис. 5.).

У січні–травні 2009 року динаміка залишків за кредитами (зміна до попереднього місяця) була низхідною. Основною причиною цього стало зменшення ресурсної бази інших депозитних корпорацій (банків) унаслідок продовження відпливу коштів з банківської системи та обмеженого доступу до зовнішнього фінансування. Починаючи з червня, на тлі зростання рівня вільної ліквідності банків ситуація змінилася. За винятком жовтня і листопада, спостерігався щомісячний приріст кредитних коштів виключно за рахунок зростання кредитів, наданих сектору нефінансових корпорацій у національній валюті. Проте темпи їх зростання були незначними.

Таблиця4.

Основні показники розвитку кредитного ринку

Показники |

2009 р. |

2008 р. |

||||||

Залишки, млрд. грн. |

Питома вага, % |

Зміна до попереднього року, млрд. грн. |

Відсотки до попереднього року, % |

Залишки, млрд. грн. |

Питома вага, % |

Зміна до попереднього року, млрд. грн. |

Відсотки до попереднього року, % |

|

Кредити, усього у тому числі: |

723,3 |

100,0 |

-10,7 |

98,5 |

734,0 |

100,0 |

307,2 |

172,0 |

За видами валют |

||||||||

У національній валюті |

355,5 |

49,2 |

55,3 |

118,4 |

300,2 |

40,9 |

86,5 |

140,4 |

В іноземній валюті |

367,8 |

50,8 |

-66,0 |

84,8 |

433,8 |

59,1 |

220,7 |

2,0 р.б. |

За строками погашення |

||||||||

Короткострокові |

231,0 |

31,9 |

8,9 |

104,0 |

221,9 |

30,2 |

90,5 |

168,8 |

Довгострокові |

492,3 |

68,1 |

-19,6 |

96,2 |

512,1 |

69,8 |

216,7 |

173,4 |

За секторами економіки |

||||||||

Сектору не фінансових корпорацій |

462,2 |

63,9 |

18,6 |

104,2 |

443,7 |

60,4 |

183,2 |

170,3 |

Сектору домашніх господарств |

241,2 |

33,4 |

-39,2 |

86,0 |

280,5 |

38,2 |

120,1 |

174,9 |

Іншим |

19,8 |

1,4 |

9,9 |

164,3 |

9,8 |

1,4 |

3,9 |

164,3 |

Найвищий показник приросту (1.3%) у звітному році спостерігався у серпні, що було зумовлено знеціненням гривні до основних іноземних валют. Зростання кредитів у національній валюті (до попереднього місяця) за винятком січня та серпня, спостерігалося протягом усього звітного періоду, (хоча темпи їх зростання в річному обчисленні поступово уповільнювались) та в цілому за 2009 рік становило 18.4 порівняно з 40.4% у 2008 році. Таке збільшення забезпечило поліпшення структури кредитів за видами валют – частка кредитів у національній валюті в загальному обсязі кредитування підвищилася на 8.3 процентного пункту – до 49.2%.

Рис. 5. Кредити за секторами економіки

Кредитування в іноземній валюті характеризувалось низхідною динамікою. Заборгованість за кредитами в іноземній валюті зменшувалась майже щомісяця (крім серпня) і за 2009 рік скоротилась на 15.2%. На ситуацію вплинули обмежений доступ до зовнішнього фінансування, а також підвищення вимог на здійснення кредитування в іноземній валюті з метою мінімізації валютних ризиків.

В умовах дефіциту довгострокової ресурсної бази інших депозитних корпорацій (банків), складного макроекономічного середовища, коливань валютного курсу гривні та невпевненості у напрямі розвитку економічної ситуації кредити надавалися в основному на короткостроковий термін. За 2009 рік залишки за кредитами строком до 1 року зросли на 4.0% (у 2008 році – на 68.8%), а за довгостроковими кредитами – зменшились на 3.2% (порівняно зі зростанням на 73.4% у 2008 році) через скорочення їх залишків у іноземній валюті (рис. 3.6.).

У структурі кредитів за секторами економіки, як і раніше, найбільшими залишалися частки залишків за кредитами, наданими сектору нефінансових корпорацій (63.9% у 2009 році порівняно з 60.4% у 2008 році) та сектору домашніх господарств (33.4 порівняно з 38.2% відповідно). У незначних обсягах кредити надавались іншим фінансовим корпораціям та органам загального державного управління, порівняно з 2008 роком їх частки дещо підвищились і становили 1.9 і 0.8% відповідно.

Рис. 6. Кредити за строками (зміна у річному обчисленні)

Заборона кредитування в іноземній валюті для тих позичальників, у яких відсутні джерела надходження валютної виручки, зумовила скорочення залишків за кредитами, наданими сектору нефінансових корпорацій в іноземній валюті, на 38.6 млрд. грн., або на 16.9% за 2009 рік, у тому числі у доларах США – на 39.0 млрд. грн., або на 19.7%.

Неспроможність певної частини підприємств виконувати свої боргові зобов'язання перед банками призвела до зростання за 2009 рік заборгованості сектору нефінансових корпорацій за простроченими кредитами до 52.4 млрд. грн. (порівняно з 10.3 млрд. грн. у 2008 році).

Унаслідок погіршення платоспроможності населення (зменшення його реальних доходів), наявності значних фінансових ризиків, існуючої заборгованості за раніше отриманими кредитами та посилення вимог банків щодо оцінки кредитоспроможності клієнтів, кредитування сектору домашніх господарств впродовж звітного року характеризувалось щомісячною низхідною динамікою (за виключенням серпня). У цілому за рік залишки за кредитами, наданими сектору домашніх господарств, зменшились на 39.2 млрд. грн., або на 14.0%, у тому числі за споживчими кредитами – на 49.0 млрд. грн., або на 26.3%, тоді як за 2008 рік вони зросли на 74.9 та 61.8% відповідно. Темпи падіння спостерігалися за всіма видами валют і за всіма строками користування.

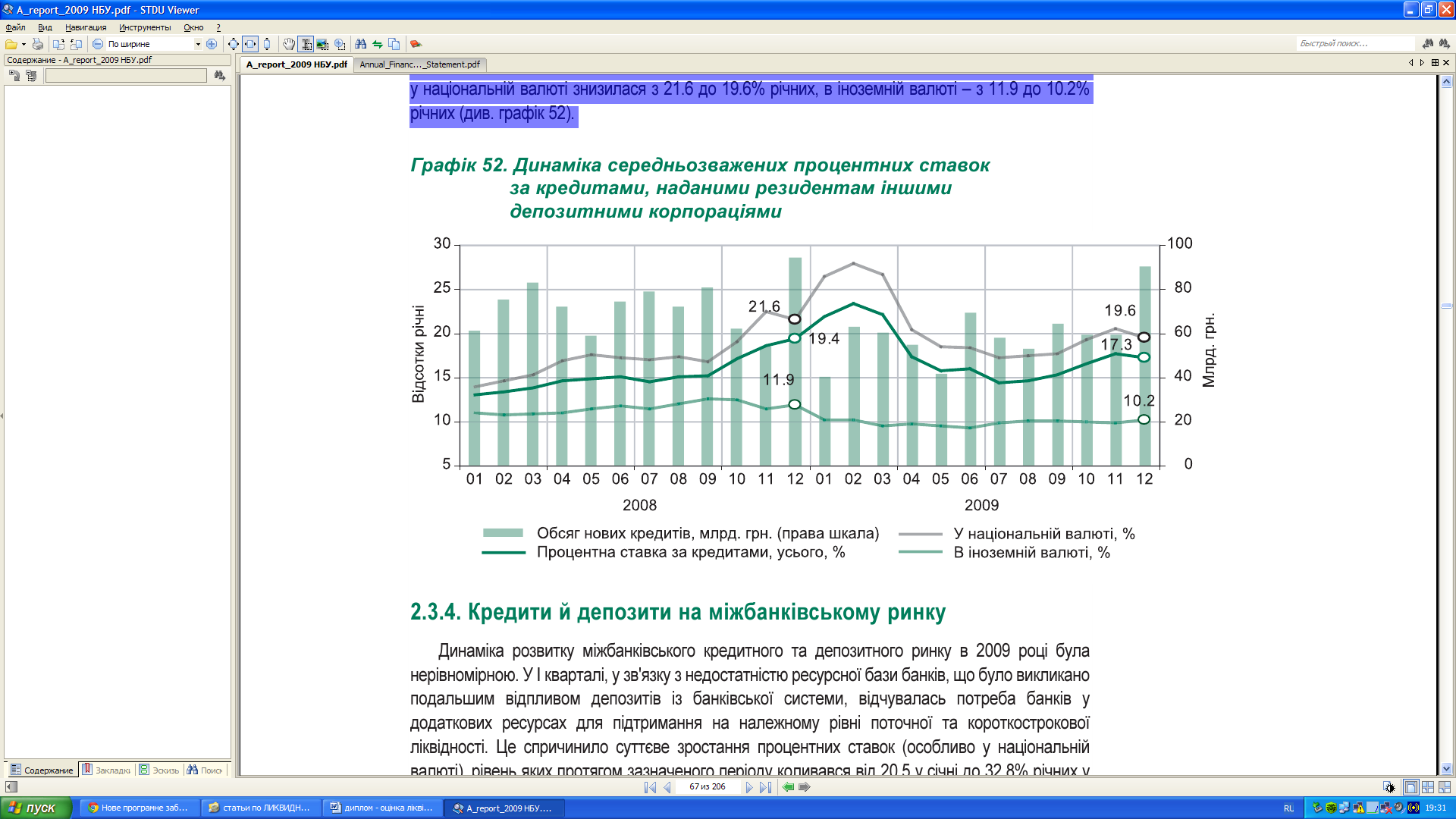

Процентна політика банків на кредитному ринку здійснювалась відповідно до ситуації на грошово-кредитному ринку. У січні–березні через дефіцит ресурсної бази внаслідок відпливу коштів середньозважена процентна ставка за кредитами була найвищою та коливалась від 22.0 до 23.4% річних. Починаючи з квітня, з огляду на позитивні тенденції до стабілізації грошово-кредитного ринку, середньозважена процентна ставка поступово знижувалася й у грудні становила 17.3 річних порівняно з 19.4% у грудні 2008 року. При цьому вартість кредитів у національній валюті знизилася з 21.6 до 19.6% річних, в іноземній валюті – з 11.9 до 10.2% річних (рис. 3.7.).

Рис. 7. Динаміка середньозважених процентних ставок за кредитами

На основі проведеного аналізу, можна зробити висновок, що у 2009 році діяльність банківського сектору України зазнавала впливу світової фінансової та економічної кризи й характеризувалась скороченням активної діяльності банків, зменшенням їх ресурсної бази, збільшенням питомої ваги проблемних кредитів та отриманням збитків.