5.2. Обоснование цены изделия

В системе ценообразующих факторов можно выделить как основные следующие факторы: величина средних издержек производства, средняя отраслевая норма прибыли, соотношение спроса и предложения, наличие и состояние конкурентной среды, монопольное регулирование, государственное регулирование цен.

Структура 'цены. Цена будет располагаться где-то в промежутке между предложением, позволяющем рассчитывать на приемлемую прибыль, и спросом, т.е. уровнем цены, предлагаемой покупателем.

Цена покупателя Рис. Структура цены

Формирование цены методом «издержки плюс надбавка». Простейший метод ценообразования - начисление стандартной надбавки к издержкам производства в расчете на единицу продукции.

Цена

с надбавкой= (17)

(17)

Результаты расчета заносятся в заносятся в табл.10.

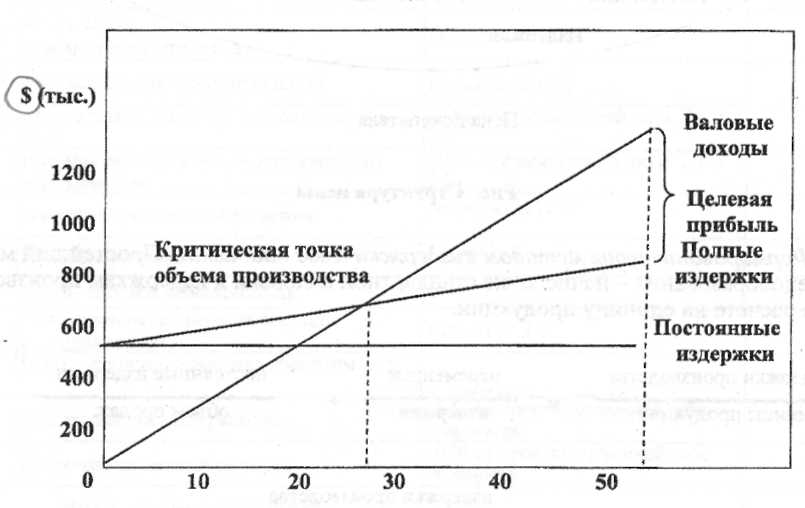

Расчет цены, базирующийся на целевой норме прибыли.

Цена=

Издержки производства единицы продукции

+

Количество проданных изделий (тыс.шт.)

Рис. 4. График определения точки критического объема производства.

Установление цены на основе запланированной нормы прибыли на вложенный капитал

![]()

Установление цены исходя из воспринимаемой ценности товара. Все большее число компаний при расчете цены исходит из воспринимаемой ценности товара, когда в качестве основного фактора ценообразования рассматриваются не издержки продавца, а восприятие характеристик товара покупателями.

Ценообразование на основе реальной ценности товара. В последние годы некоторые компании используют метод назначения цены на основе реальной ценности, который позволяет устанавливать справедливые низкие цены на товар высокого качества. В его основе лежит предположение о том, что цена должна представлять действительно ценное предложение для потребителя.

Назначение цены в соответствии с текущим уровнем цен. Назначая цену в соответствии с уровнем текущих цен на аналогичные товары, компания отталкивается от цен конкурентов, уделяя меньшее внимание собственным издержкам и рыночному спросу. В олигополистических отраслях (производство стали, бумаги или удобрений) компании обычно назначают примерно одинаковые цены на продукцию. Небольшие компании изменяют цены вслед за лидером рынка вне зависимости от колебаний спроса на продукцию или издержек производства. Компании считают, что уровень текущих цен есть воплощение коллективной мудрости.

6. Оценка эффективности инвестиций

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. Оттого, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.