Предприятие

— хозяйствующий субъект, самостоятельно

принимающий решения, использующий

факторы производства для изготовления

и продажи продукции домашним хозяйствам

и государству, стремится к максимизации

прибыли.

Государство

представляет собой все правительственные

учреждения, осуществляющие юридическую

и политическую власть для обеспечения,

а в случае необходимости и контроля

над хозяйствующими субъектами и

рынком для достижения общественных

целей. Речь может идти, скажем, об

эксплуатации дорожной сети или об

общественной безопасности, где

частные ассигнования неразумны с

экономической точки зрения: каждое

отдельное домашнее хозяйство или

предприятие не в состоянии строить для

собственных нужд транспортные

магистрали и поддерживать их в нормальном

состоянии, равно как и не может лишь

для себя самого обеспечить общественную

(внутреннюю и внешнюю) безопасность.

Такие задачи способно решать только

сообщество заинтересованных граждан.

Будет ли это центральное правительство

или община, городской район или маленькое

сельское поселение, в рамках абстрактного

рассмотрения не столь существенно.

Между

основными субъектами хозяйствования

происходит интенсивное движение

товаров и услуг, денежных средств,

возникают хозяйственные связи.

Схема

хозяйственного кругооборота, в котором

участвует домашнее хозяйство,

предприятие и государство, представлена

на рис. 4.5.

Домашние

хозяйства (население страны) как

потребители взаимодействуют с

производителями (предприятиями,

фирмами), производящими товары и

услуги. Они обеспечивают производство

основными факторами в виде рабочей

силы и частично капитала, ин-

Услуги

факторов

производства (

Государственные

услуги

-

^алоги, сборы, пошлины

Платежи

предприятиям

Налоги

и платежи ГОСУДАРСТВО j0Bapbl

и

услуги

Социальные

услуги

Государственные

и

платежи

Платежи

п

\Услуги

факторов производства^

ДОМАШНЕЕ

ХОЗЯЙСТВО

Доходы

от предприятий

^

Покупка потребительских благ

□

□□□ ПРЕДПРИЯТИЕ

4

Зак. 1635

97Р и с. 4.5. Хозяйственный кругооборот между основными субъектами хозяйствования

формационных

ресурсов, духовного потенциала, взамен

получая заработную плату и другие

виды денежных доходов от производителей.

Со своей стороны производители продают

населению, домашним хозяйствам

товары и услуги в обмен на деньги. Часть

произведенных товаров и услуг предприятия

(производители) продают государству

по его заказам и с оплатой за счет

бюджетных ассигнований. Государство

предоставляет предприятиям услуги

управленческого характера, оказывает

финансовую поддержку, выделяя субсидии

или кредиты. Предприятия обязаны

уплачивать государству налоги и вносить

другие обязательные отчисления и

платежи.

Взаимодействие

государства с домашними хозяйствами

(населением) осуществляется путем

предоставления услуг в виде защиты

прав, страхования, охраны безопасности,

оплаты образования, здравоохранения,

экологической защиты, различного рода

социальных выплат и т.п. Со своей стороны

домашние хозяйства поставляют

государству трудовые ресурсы для

работы в государственном аппарате,

вносят налоги и платежи, предусмотренные

законом. Такова весьма упрощенная схема

функционирования хозяйственной системы

государства, но и она дает наглядное

представление о том, как действует

экономическая система в лицах субъектов

хозяйствования.

Понятие

продукта, или блага. В результате

взаимодействия факторов производства

создается определенный продукт (благо),

предназначенный для потребления.

Между терминами "продукт" и "благо"

существуют некоторые различия. Продукт

- это просто полезная вещь или услуга,

идущая на воспроизводство факторов

производства. Поскольку продукт —

результат человеческого труда,

хозяйственной деятельности, его

называют экономическим продуктом.

Экономический продукт, представленный

в материально-вещественной форме,

выступает как материальный продукт,

или продукция, а представленный в

духовной, информационной форме -

интеллектуальный продукт либо

продукт в виде выполненных работ и

услуг.

Благо

— это все то, что способно удовлетворять

повседневные жизненные потребности

людей, приносить им пользу, доставлять

удовольствие. Благом можно назвать

только тот продукт, который удовлетворяет

ту или иную потребность человека.

Работой

в экономике называют трудовую

деятельность, само существование

которой рассматривается как продукт

деятельности, как полезный и нужный ее

результат, подлежащий оценке и оплате.

Так, строительные, ремонтные, монтажные,

уборочные работы — это не только

определенный вид деятельности, но и ее

продукт.

Услуги

—

один из весьма распространенных видов

работ, экономической деятельности,

результатом которой является изменение

98

Продукт как результат производства. Свойства продукта

качества

существующих вещей (стрижка, стирка,

ремонт, реставрирование, обучение,

лечение и т.п.).

Экономический

продукт в виде услуг — это новое

качество, возникающее в процессе и

благодаря данной экономической

деятельности.

Все

указанные формы и виды экономического

продукта можно разделить на два класса

— промежуточный

продукт,

подлежащий дальнейшим производственным

преобразованиям, и конечный

продукт,

поступающий в сферу своего конечного

использования.

Каждый

продукт характеризуется двумя свойствами:

способностью удовлетворять потребности

человека и обмениваться на другие

продукты исходя из их полезности и

воплощенных в них затрат живого

человеческого труда. Первое

свойство

проявляется через натурально-вещественную

сторону продукта, обладающего

соответствующими механическими,

химическими, физическими и другими

полезными свойствами, которые делают

продукт способным удовлетворять

потребность. Это могут быть не только

вещи как таковые, но и услуги связи,

торговли, образования, здравоохранения

и т.п.

Второе

свойство

проявляется через стоимостную форму

продукта и является результатом

затраченного живого и овеществленного

(прошлого) труда. Это общественная

сторона продукта, которая проявляется

при обмене на другие продукты или

деньги. В этом случае продукты принимают

форму товара, стоимость которого состоит

из стоимости затраченных на его

производство средств производства

(текущих материальных затрат и

амортизации), оплаты труда работников,

добавленной стоимости.

С

точки зрения характера потребительских

свойств продукты труда подразделяются

на вещественные продукты труда и услуги

(материальные и нематериальные). В

соответствии с функциональным

назначением в процессе общественного

воспроизводства продукты делятся

на средства производства и предметы

потребления. Средства

производства

возвращаются в процесс производства,

никогда из него не выходят и

используются для замены изношенных,

для расширения производственных

мощностей, модернизации и реконструкции

действующих основных фондов.

Предметы

потребления

используются для удовлетворения личных

потребностей человека и воспроизводства

рабочей силы. Они постоянно выходят из

процесса производства и никогда туда

не возвращаются. В определенных

социально-экономических условиях

средства производства принимают форму

капитала, а предметы потребления -

форму дохода. Исходя из такого деления

общественного продукта на практике

иногда все материальное производство

делят на I подразделение (производство

средств производства) и II подразделение

(производство предметов потребления).

Анализ

складывающихся пропорций между I и II

подразделениями общественного

производства показывает, в каком

направлении развивается экономика:

либо в направлении социально ориентиро

99

ванной

рыночной экономики (темпы роста II

подразделения опережают темпы роста

I), либо производство осуществляется

ради самого производства (темпы

роста I подразделения опережают темпы

роста II). Последний тип экономики

называют милитаризованной или экономикой

нерыночного типа.

Различают

индивидуальный и общественный продукт.

Индивидуальный

продукт

— это результат труда отдельного

работника. Это связано с тем, что тот

или иной продукт обладает свойствами

исключительности или конкурентности

(например, одежда, обувь, мебель и т.п.).

Общественный

продукт -

это результат труда совокупного

работника, предоставляемый гражданам

на равных началах. Такие продукты

или услуги не могут быть оказаны

отдельными лицами без предоставления

их другим лицам (например, оборона,

бесплатное образование, общественное

посещение парков, музеев и т.п.).

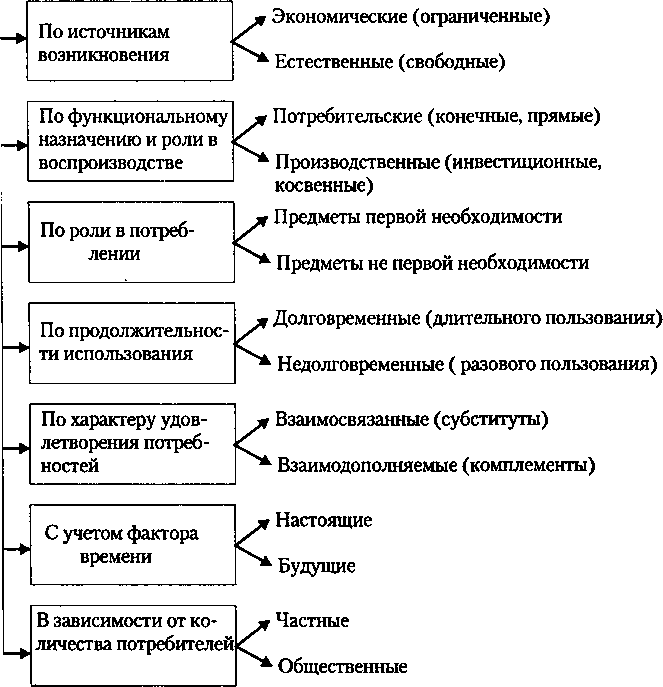

Классификация

благ. Известно, что, для того чтобы

удовлетворить ту или иную потребность

человека, необходимо иметь определенный

набор благ. Все многообразие благ можно

объединить под общим названием -

экономические блага.

Экономическими

благами являются только те вещи и

услуги, которые способны удовлетворять

какие-либо человеческие потребности

и являются результатом хозяйственной

деятельности. Их по-дру- гому называют

ограниченными. К ним относятся такие

блага, на которые в данный момент

спрос превышает предложение и потребление

которых поэтому приходится ''рационировать"

путем установления соответствующей

цены. Созданные природой и предоставляемые

человеку блага в неограниченном

количестве называются естественными

или свободными.

Количество свободных благ даже при

нулевой цене превышает потребность

в них людей в данный момент, как, к

примеру, свежий воздух или песок,

которого в избытке на морском

побережье, солнечное тепло, морская

вода для купания и т.п.

Все

многообразие благ можно классифицировать

на различные группы исходя из определенных

признаков (рис. 4.6). По функциональному

назначению и роли в воспроизводстве

блага подразделяются на потребительские

(конечные),

идущие на потребление, и производственные

(инвестиционные),

используемые в производстве (машины,

станки, оборудование и т.п.). Их называют

еще прямыми и косвенными.

По

роли в потреблении блага делятся на

предметы

первой необходимости

(пища, одежда, жилье и др.) и предметы

не первой необходимости

(изделия из драгоценных металлов,

картины, яхты и др.).

По

продолжительности использования в

воспроизводственном процессе блага

бывают долговременные

и недолговременные

(разового пользования). К первым относятся

те блага, которые потребляются постепенно

в течение их длительного использования

(здания, сооружения, оборудование,

станки, машины и т.п.), ко вторым — блага,

удовлетворяющие потребность один раз

(продукты питания, сырье, материалы,

топливо и т.п.).

100

Р

и с. 4.6. Классификация благ

По

характеру удовлетворения потребностей

блага подразделяют- я на взаимозаменяемые

(субституты)

и взаимодополняемые

(ком- лементы).

К

взаимозаменяемым относятся блага,

которые могут заменять руг друга в

удовлетворении одной и той же потребности,

например ефть и газ как топливо, цемент

и известь как строительные материа- ы,

масло и сыр как продукты питания.

К

взаимодополняемым относятся блага,

которые удовлетворяют акую-либо

потребность только при совместном их

использовании, апример машина и бензин,

чай и сахар и др.

С

учетом фактора времени блага бывают

настоящие

и будущие.

1астоящие

- это блага, находящиеся в непосредственном

распоря- сении субъектов хозяйствования

в каждый данный момент, буду- ;ие —

блага, которыми хозяйствующий субъект

будет распоряжать- я в будущем.

101

В

зависимости от количества потребителей,

пользующихся благами, они делятся

на частные

и общественные.

К частным относятся те блага, которыми

пользуются исключительно отдельные

потребители, а к общественным —

блага, которые идут на пользу всем.

Являясь

благом, услуги также имеют свою

специфическую классификацию.

Статистика дает следующую классификацию

услуг: бытовые услуги (по направлениям),

связи, культуры, содержание детей в

дошкольных учреждениях,

туристско-экскурсионные, здравоохранения

и образования, правового характера,

финансово-кредитной системы, учреждений

физической культуры и спорта.

С

учетом ограниченности благ по сравнению

с потребностями, которые они призваны

удовлетворять, некоторые блага могут

использоваться для удовлетворения

нескольких потребностей, точно так же,

как и отдельные потребности могут

удовлетворяться за счет нескольких

благ. Все это зависит, во-первых, от

редкости благ и, во-вторых, от уровня

полезности (ценности) блага. Поэтому

общество должно постоянно решать

две проблемы: как увеличивать производство

и как повышать полезность (ценность)

благ в условиях ограниченности

ресурсов.

ИНДИВИДУАЛЬНОЕ

ВОСПРОИЗВОДСТВО. КРУГООБОРОТ И ОБОРОТ

ФОНДОВ ПРЕДПРИЯТИЙ. ПРОБЛЕМА УСКОРЕНИЯ

ОБОРАЧИВАЕМОСТИ ФОНДОВ

Индивидуальное

воспроизводство -

это повторяющийся процесс непосредственной

хозяйственной деятельности в масштабе

отдельного предприятия, обособленного

домашнего хозяйства. Процесс

индивидуального воспроизводства

включает в себя инвестирование

определенной капитальной стоимости

с заранее поставленной целью; соединение

приобретаемых материальных ресурсов

с рабочей силой; сбыт и реализацию

произведенных товаров, получение

доходов и их распределение.

Индивидуальное воспроизводство, его

масштабы и эффективность определяют

судьбу не только какого-то конкретного

предприятия, но и в целом государства.

Увеличение выпуска продукции и ее

реализации ведет к росту доходов

предприятия и к увеличению за счет

налоговых отчислений доходов

государственного бюджета, являющихся

основой финансовой стабильности

государства. В свою очередь государство

стимулирует воспроизводственные

процессы на предприятиях через финансовую

поддержку приоритетных направлений и

стимулирование инвестиций путем

проведения соответствующих налоговой,

ценовой, кредитной политики, изменений

в хозяйственном законодательстве,

преобразований отношений собственности.

Таким

образом, индивидуальное расширенное

воспроизводство и инвестиционная

деятельность предприятий в рыночной

экономике не могут рассматриваться

как только их собственное внутреннее

дело. Такого положения вещей не

существует даже в развитой рыноч

102

Экономические ^ |

Процесс |

Экономический |

ресурсы |

производства |

продукт * |

Из

схемы следует, что в процессе движения

ресурсы постоянно меняют свою форму,

прежде чем стать продуктом, удовлетворяющим

потребности человека. Необходимо

помнить, что движение ресурсов

начинается с денег (капитала), текущих

и долгосрочных инвестиций. Чтобы

начать производство, предпринимателю

необходимо на деньги приобрести

средства производства: построить или

взять в аренду помещение, закупить

оборудование и сырье, осуществить наем

работников и т.д. Без этих затрат не

может осуществляться процесс

производства материальных благ.

Сказанное

можно выразить формулой, отражающей

движение ресурсов:

Д-Т£Р‘...П...Т'-Д\

где

Д — авансированная сумма денег

(капитала); Сп

- приобретенные за деньги средства

производства; Рс

— наем рабочей силы; П - процесс

производства; Т' - произведенные товары,

обладающие возросшей стоимостью;

Д' - сумма денег, полученная за реализацию

произведенного товара с возросшей

(добавленной) стоимостью.

Эта

формула показывает, что процесс движения

производственных фондов (ресурсов)

непрерывен, постоянно повторяется,

проходя определенные стадии и

одновременно меняя свои функциональные

формы.

На

стадии I - Д—TJ*/

- происходит превращение денежной

формы

в производственную, т.е. деньги

авансируются на приобретение средств

производства и на наем рабочей силы,

что создает предпосылки для организации

производства.

На

стадии II- Д—'Т^/...П...Т - приобретенные

факторы взаимодействуют и создается

новый продукт. Эта стадия является

главной, так как именно в производстве

создается новая потребительная

стоимость и возрастает стоимость

товара.

На

стадии III

- Т — Д' - реализуется готовая продукция

или происходит превращение товарной

формы производственных фондов в

денежную. Добавленная стоимость,

созданная в процессе производства,

реализуется и принимает денежную форму.

Реализуя

данный продукт на рынке, предприниматель

получает обратно авансированные деньги.

103

Таким

образом, движение фондов, охватывающее

последовательно их авансирование,

применение в производстве, реализацию

произведенного товара и возвращение

авансированных денег к исходной форме,

образует кругооборот

фондов.

При рассмотрении этого вопроса важно

уяснить, что движение фондов, их

кругооборот, должен быть непрерывным,

иначе не избежать либо спада производства,

либо его полной остановки и банкротства

производителя. Кругооборот совершается

нормально до тех пор, пока его различные

стадии (I,

II, III) без задержки переходят одна в

другую. Если фонды задерживаются в

денежной форме, то деньги уходят из

обращения. Если они останавливаются

на производственной стадии, то налицо

остановка производства. Если фонды

задержались на последней стадии, то

налицо затоваривание, неплатежи и

т.д. Непрерывный ход кругооборота

требует, чтобы у каждого предпринимателя

различные части его фондов одновременно

находились в различных функциональных

формах (денежной, производительной

и товарной). Для предпринимателя все

стадии и формы пребывания фондов

одинаково важны. На первой стадии важное

значение имеют приобретение средств

производства, их качество, квалификация

рабочих; на второй стадии встают проблемы

организации производства, управления,

внедрения прогрессивных технологий;

на третьей - знание рынка, цен, спроса,

наличие консультантов и т.д.

Кругообороты

фондов постоянно следуют один за другим,

возобновляются и повторяются.

Кругооборот фондов, взятый не как

отдельный акт, а как непрерывно

протекающий процесс, в результате

которого стоимость полностью возвращается

к своей первоначальной форме,

называется оборотом

фондов.

Оборот

протекает во времени, которое называется

временем

оборота.

Это тот период, в течение которого

авансированные средства в денежной

форме возвращаются к владельцу в той

же форме. Время оборота оборотных

фондов обычно равняется периоду одного

кругооборота. Время оборота основных

фондов состоит из нескольких кругооборотов

и определяется отношением стоимости

основных фондов к годовой амортизации.

Чтобы определить время оборота основных

и оборотных фондов, вместе взятых,

необходимо стоимость основных и

оборотных фондов разделить на сумму

годовой амортизации и обернувшихся за

год оборотных фондов, а чтобы определить

число оборотов фондов за год, необходимо

разделить сумму реализованной продукции

на среднегодовую стоимость используемых

производственных фондов. От скорости

оборота фондов во многом зависит

эффективность производства. Поэтому

в целях получения большей прибыли

предприятия заинтересованы в

ускорении оборота фондов. Время оборота

состоит из времени производства и

времени обращения.

Время

производства

- это время нахождения фондов в сфере

производства. Оно в свою очередь

состоит из рабочего периода, когда

фонды находятся в непосредственном

производстве, из перерывов в процессе

производства по технологическим и

организационным причинам (воздействие

сил природы, необходимость химических

процессов, реакций, пересменка,

обеденные перерывы, выходные и праздничные

дни

104

и

т.п.) и из времени нахождения фондов в

запасах, которые необходимы для

обеспечения непрерывности производственного

процесса.

Время

обращения

- это время нахождения фондов в сфере

обращения. Оно включает процессы,

проходящие на первой и третьей стадиях

кругооборота фондов. Это приобретение

средств производства и наем рабочей

силы, реализация продукции, превращение

товаров в деньги, перечисление денег

на расчетный счет предприятия.

Время

оборота имеет тенденцию к сокращению

в связи с внедрением достижений

научно-технического прогресса в

производство, сферу обращения,

инфраструктуру рынка и т.п. Сокращение

времени оборота - один из важнейших

ресурсов экономики ограниченных

ресурсов, так как позволяет при тех же

самых ресурсах произвести больше

товаров. Замедление же оборота по

причинам создания сверхнормативных

запасов, нарушения ритмичности

производства, задержки с расчетами за

поставленную продукцию неизбежно ведет

к омертвлению ресурсов, требует

вовлечения в производство все большего

и большего их количества. Вот почему

важно знать структуру и состав

времени оборота и пути, ведущие к его

сокращению. Направлениями сокращения

времени оборота могут быть более

быстрое внедрение в производство и

другие сферы народного хозяйства

достижений НТП, совершенствование

организации и управления производством,

сокращение простоев, повышение дисциплины

расчетов, развитие инфраструктуры

рынка и т.д.

В

экономической практике предназначенные

для производства материальные и денежные

ресурсы называют капиталом, который

разделяют на физический (средства

производства) и денежный, предназначенный

для приобретения физического. Более

глубокое осмысление понятия "капитал"

позволяет утверждать, что рассматриваемые

нами понятия "основные и оборотные

фонды предприятий", их кругообороты

и обороты являются идентичными с

понятиями "основной и оборотный

капитал", его "кругооборот и

оборот".

Известно,

что, для того чтобы процесс производства

осуществлялся, необходимо соединение

и взаимодействие двух факторов - средств

производства и рабочей силы (физического

и человеческого капитала). Рассматривая

средства производства, мы должны

помнить, что они подразделяются на

средства труда (машины, оборудование,

сооружения и т.дЛ и предметы труда

(сырье, материалы). Различаются они

между собой по способам функционирования,

перенесения стоимости на готовый

продукт и характеру воспроизводства.

На практике обычно средства труда

называют основными

фондами, которые

вовлечены в производственный процесс,

функционируют на протяжении длительного

времени и во многих производственных

циклах, сохраняя при этом свою естественную

форму, а свою стоимость перенося на

вновь созданный продукт по мере износа.

Предметы

труда называют оборотными

фондами,

которые целиком потребляются в

однократном процессе производства, в

течение одного кругооборота изменяют

свою натурально-вещественную форму и

полностью переносят свою стоимость на

вновь созданный продукт, входят в его

натуральный состав.

105

Основные

производственные фонды по своему

натуральному (вещественному) составу

неоднородны и включают активные и

пассивные средства труда. Это зависит

от тех функций, которые выполняют в

производственном процессе данные

средства труда.

Известно,

что непосредственное воздействие на

предметы труда оказывает определенная

часть средств труда (к примеру, машины,

станки, технологическое оборудование,

агрегаты и т.д.). Это активная

часть средств труда. Другая часть

средств труда (здания, сооружения,

дороги, транспортные средства и т.д.)

обеспечивает лишь условия для

нормального осуществления производственного

процесса и называется пассивной

частью основных фондов.

Деление

на активную и пассивную части основных

фондов в какой-то мере условно, но

для практики важно находить правильное

соотношение между ними. Если пассивная

часть фондов растет сверх оптимально

необходимой величины, это будет

отрицательно сказываться на

эффективности производства.

По

роли в процессе производства основные

фонды подразделяются на производственные

и непроизводственные. К производственным

основным фондам относятся те основные

фонды, которые либо непосредственно

участвуют в производственном процессе,

либо способствуют его осуществлению

(заводы, фабрики, транспорт и т.д.), к

непроизводственным

—

те, которые предназначены для целей

непроизводственного потребления

(жилье, больницы, школы, институты и

т.д.).

По

принадлежности основные фонды

подразделяются на собственные и

арендованные. Широкое распространение

получила аренда основных фондов,

которая на практике называется лизинг.

Лизинг

-

это долгосрочная аренда (на срок от 6

месяцев до нескольких лет) машин,

оборудования, транспортных средств,

сооружений производственного назначения,

предусматривающая возможность их

последующего выкупа арендатором.

Лизинг осуществляется на основе

долгосрочного договора и обеспечивает

потребителям широкий доступ к передовой

технике и технологии в условиях их

быстрого морального старения.

Целью

лизинга является содействие развитию

научно-технического прогресса,

материально-технической базы предприятий,

их техническому перевооружению,

расширению кооперации между отечественными

и зарубежными производителями. Лизинг

дополняет существующие традиционные

формы финансирования и кредитования

инновационной деятельности

предприятий. Кроме того, он обеспечивает

экономию собственных средств

предприятий, которые могут быть

направлены на другие цели. Это

происходит за счет того, что арендные

платежи за лизинг освобождаются от

налогов, амортизация не начисляется и

не включается в издержки производства,

налог на недвижимость также не

начисляется. Лизинг обеспечивает

быструю замену морально и физически

устаревшего оборудования и своевременное

производство продукции на основе новой

прогрессивной техники и технологии. В

западных странах широкое распространение

получила долгосрочная (лизинговая)

аренда. Развитие лизинговых операций

очень важно для Беларуси, так как

основные фонды изношены физически и

морально ус

106

тарели,

а для замены требуются огромные средства,

которых нет и продолжительное время

не будет.

Учет

основных фондов на предприятиях ведется

как в натуральных единицах, так и в

стоимостном выражении. Натуральное

измерение (число единиц, масса,

мощность) служит для определения

технического состава, производственных

мощностей, составления баланса машин

и оборудования, возмещения изношенности.

Денежная

оценка основных фондов необходима для

учета их динамики, планирования

расширенного воспроизводства, устранения

износа и начисления амортизации,

определения себестоимости продукции.

Основные фонды в денежном выражении

оцениваются по первоначальной

(балансовой), восстановительной и

остаточной стоимости.

Первоначальная

(балансовая)

стоимость формируется при сдаче объекта

в эксплуатацию. Сюда входят затраты на

строительство или приобретение зданий,

сооружений, машин, оборудования, включая

расходы на транспортировку, складирование

и монтаж. Оценка одинаковых видов

основных фондов может быть неодинаковой

и зависеть от сроков строительства

или приобретения, изменения цен и т.п.

Это создает определенные трудности в

расчете эффективности использования

основных фондов.

Восстановительная

стоимость

- это стоимость воспроизводства основных

фондов после их переоценки. Речь идет

о том, что основные фонды фактически

выражаются в несопоставимых ценах, так

как строятся и приобретаются в разное

время и в силу этого оцениваются

по-разному. Для оценки основных фондов

в единых ценах требуется их периодическая

всеобщая (по единой методике и всем

отраслям) переоценка, которая проводится

ежегодно на 1 января.

Остаточная

стоимость

представляет собой стоимость основных

фондов, оставшуюся после вычета из

первоначальной или восстановительной

стоимости суммы износа. Степень износа

(в процентах) каждого отдельного объекта

после переоценки должна оставаться

равной степени его износа до первой

оценки по данным бухгалтерского

учета. При проведении капитального

ремонта основных фондов сумма износа

уменьшается на величину затрат на

капитальный ремонт. Например, за время

эксплуатации основных фондов 40 % их

стоимости перенесено на произведенную

продукцию, в то же время на капитальный

ремонт этих фондов затрачено 30 % их

стоимости. Остаточная стоимость составит

90 %.

Износ

и амортизация основных фондов. В процессе

эксплуатации или даже бездействия

основные фонды изнашиваются, подвергаются

старению и разрушению. Исходя из этого

различают физический и моральный

износ. Физический

износ

проявляется в том, что, участвуя в

производственном процессе, фонды

постоянно утрачивают свою

потребительскую стоимость, изменяются

их технико-экономические и другие

свойства.

Различные

виды основных фондов подвергаются

износу в разные сроки. Величина

физического износа фондов зависит от

многих факторов, например от

интенсивности и характера эксплуатации,

условий хранения, уровня квалификации

работников, качества ремонта и т.д.

107

Для

оценки степени физического износа

фондов применяются экспертный метод,

определяющий фактическое техническое

состояние объекта, и метод анализа

срока службы.

Анализ

срока службы базируется на сравнении

фактического и нормативного сроков

эксплуатации соответствующих основных

фондов. Физический износ по срокам

службы можно определить по формуле

Ф„

= ~(100- Л),

'-'и

где

Фи

- размер физического износа, %; Сф,

Си -

фактический и нормальный сроки

службы основных фондов соответственно;

Л - ликвидационная стоимость объекта,

% к его балансовой стоимости.

При

проведении технического обследования

оценивают физический износ отдельных

конструктивных элементов, а затем

определяют средневзвешенный процент

износа в целом по объекту.

Моральный

износ

- это преждевременное (до окончания

нормативного срока физического

износа) старение и обесценение основных

фондов в связи с тем, что их

технико-технологические и экономические

(стоимостные) показатели отстают от

нового оборудования.

Различают

две формы морального износа. Первая

форма характеризуется уменьшением

стоимости воспроизводства основных

фондов и, следовательно, перенесением

меньшей стоимости на готовый продукт.

Она рассчитывается по формуле

где

И м

- износ моральный (первая форма); Фв,

Ф» - восстановительная и первоначальная

стоимость основных фондов соответственно.

Вторая

форма морального износа связана с

внедрением новых, более прогрессивных

и экономически эффективных и более

современных средств труда и

определяется по формуле

и>И:Н

где

И"м

- износ моральный (вторая форма); Пл,

Пн

- производительность действующих и

новых основных фондов или расходы на

их эксплуатационное обслуживание.

Определяющим

фактором морального износа является

научно-технический прогресс.

Моральному износу подвергаются почти

все виды основных фондов, но в наибольшей

степени - рабочие машины, т.е. их

активная часть.

Замена

морально устаревших, но физически еще

годных основных фондов должна

подвергаться тщательному экономическому

анализу и расчету, ибо преждевременная

замена морально устаревшего

108![]()

оборудования

повлечет за собой ничем не оправданные

материальные потери.

Износ

основных фондов может быть полным или

частичным. Полное восстановление

основных фондов происходит после их

абсолютного физического или морального

износа путем замены устаревших машин

и оборудования новыми, более современными

и экономически выгодными. Заменить

полностью устаревшее оборудование

зачастую не представляется возможным

из-за нехватки денежных средств, поэтому

прибегают к модернизации и реконструкции

действующих машин и оборудования.

Потери

от морального износа могут быть

значительно сокращены в результате

максимально интенсивного использования

имеющихся основных фондов.

При

частичном восстановлении основных

фондов происходит замена отдельных

частей или деталей посредством их

ремонта. Наряду с восстановлением в

натуральной форме основных фондов

осуществляется экономическое

восстановление, т.е. возмещение в

стоимостном выражении через систему

амортизации.

Амортизация

основных фондов

- исчисленный в денежном выражении

износ основных фондов в процессе их

производственного использования.

Амортизация есть одновременно средство,

способ, процесс перенесения стоимости

изношенных фондов на произведенный

с их помощью продукт. Инструментом

возмещения износа основных фондов

являются амортизационные отчисления

в виде денег, направляемых на ремонт

или строительство, изготовление или

приобретение новых основных средств

труда. Суммы амортизационных отчислений

включаются в издержки производства

(себестоимость) продукции и тем самым

переходят в цену продукта. Производитель

обязан осуществлять накопление

амортизационных отчислений. Накопленные

амортизационные отчисления образуют

амортизационный фонд в виде денежных

средств, предназначенных для

воспроизводства, воссоздания основных

фондов. Величина годовых амортизационных

отчислений определяется в виде доли

(в процентах) первоначальной

(балансовой) стоимости основных фондов

и называется нормой

амортизации.

В расчет амортизации берется новая

восстановительная стоимость основных

фондов после их переоценки.

Норма

амортизационных отчислений дифференцирована

по группам основных фондов и определяется

по формуле

н

= 5-^2-100%,

V

где

Н - норма амортизации, %; В - восстановительная

(первоначальная) стоимость основных

фондов; О - предполагаемая остаточная

стоимость после ликвидации; С - планируемый

срок эксплуатации объектов (лет).

Следовательно,

норма амортизации — это годовой процент

перенесения стоимости основных

фондов.

Общая

сумма амортизации, перенесенная на

производимую про

109

дукцию,

определяется как разница между

первоначальной и ликвидационной

стоимостью основных фондов.

В

целях создания условий для ускоренного

развития современных высокотехнологичных

отраслей экономики и внедрения

эффективных машин и оборудования

используется механизм ускоренной

амортизации активной части основных

фондов. Существует несколько методов

начисления ускоренной амортизации,

применяемых за рубежом.

Во-первых,

метод, основанный на уменьшении периода

амортизации и соответственно на

повышении годовой нормы амортизации.

Он позволяет быстро обновлять оборудование

и расширять производство на базе

новейшей техники. Государство стимулирует

внедрение этого метода путем снижения

величины налога на прибыль.

Во-вторых,

методы ускоренной амортизации, такие,

как метод суммы чисел (кумулятивный),

метод уменьшающегося остатка (по

двойной и полуторной норме и т.д.),

характеризуются более высокими годовыми

нормами амортизационных отчислений в

первой половине срока службы фондов и

постепенным их понижением по мере

увеличения периода эксплуатации

средств труда. Например, при десятилетнем

нормативном сроке службы средств

труда норма амортизации по методу суммы

чисел за первый год их эксплуатации

составит 20 вместо 10 % по равномерному

методу (при этом методе коэффициент

нормы амортизационных отчислений

не должен превышать 2).

Амортизационные

отчисления, рассчитанные ускоренными

методами, должны использоваться

строго по целевому назначению. Если

это требование не выполняется, то

дополнительная сумма амортизации,

соответствующая расчету по ускоренному

методу, включается в налогооблагаемую

базу и подлежит налогообложению в

соответствии с действующим

законодательством.

Оборотные

фонды и фонды обращения. Для обеспечения

процесса производства материальных

благ помимо основных фондов требуется

наличие оборотных фондов. Оборотные

фонды могут быть в виде сырья, материалов,

топлива, электроэнергии, различных

услуг других предприятий, которые

используются при производстве того

или иного продукта. В процессе производства

оборотные фонды претерпевают

изменения своей натуральной формы.

Структура оборотных фондов зависит

от степени механизации, принятой

технологии, организации производства,

длительности производственного цикла

и т.д. По характеру участия в производстве

все оборотные фонды можно разделить

на три группы - производственные запасы,

незавершенное производство и расходы

будущих периодов.

Производственные

запасы

- это предметы труда, которые еще не

вступили в производственный процесс,

но находятся на складах предприятий в

определенном размере для обеспечения

непрерывности производственного

процесса.

Незавершенное

производство

- это предметы труда, которые уже вступили

в производственный процесс, но еще

пребывают в стадии обработки или сборки

и не являются готовой продукцией. В

натуральном виде это полуфабрикаты

собственного изготовления.

110