Роль кредита

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы.

Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др.

Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии.

Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

ФОРМЫ КРЕДИТА

В развитой рыночной экономике используются различные формы кредита (табл. 5.3).

Таблица 5.3

Основные формы кредита

Формы кредита |

Объект кредита |

Содержание |

Коммерческий |

Товарный капитал |

Кредит, предоставляемый в товарной форме продавцами товаров их покупателям в виде отсрочки или рассрочки платежа за проданные товары или предоставленные услуги. Эта форма кредита способствует ускорению реализации товаров |

Банковский |

Денежный капитал |

Кредит, предоставляемый в виде денежных ссуд коммерческими банками и другими кредитными учреждениями юридическим и физическим лицам, а также государству и иностранным клиентам |

Потребительский |

Товары длительного пользования |

Кредит, предоставляемый торговыми компаниями, банками и специализированными кредитными институтами населению для приобретения товаров длительного пользования с рассрочкой платежа |

Ипотечный |

Долгосрочные ссуды вод залог недвижимости |

Кредит, выдаваемый на приобретение или строительство жилья либо покупку земли, процент по кредиту составляет от 15 до 30% |

Межбанковский |

Денежный капитал |

Кредит, предоставляемый банками друг другу, когда у одних банков полип каст недостаток, а у других – избыток кредитных ресурсов |

Государственный |

Кредит на финансирование бюджетного дефицита и др. |

Кредит, при котором заемщиком выступает государство иди местные органы власти, а сам кредит приобретает вид тс уда решенного займа, реализуемого через Центральный банк и кредитно- финансовые институты |

Международный |

Кредит на реализацию международных банковских программ и др. |

Кредит, охватывающий экономические отношения между государством и международными экономическими организациями. Существует в форме как коммерческого, так и банковского кредита |

Кредиты классифицируют по сроку и способу кредитования. По сроку кредитования различают:

краткосрочные кредиты (до 1 года);

среднесрочные кредиты (от 2 до 5 лет);

долгосрочные кредиты (от 6 до 10 лет);

долгосрочные специальные кредиты (от 20 до 40 лет). По способу кредитования выделяют:

натуральные кредиты;

денежные кредиты.

Натуральный кредит — это кредит, предоставляемый в товарной форме продавцами товаров их покупателям в виде отсрочки или рассрочки платежа за проданные товары или предоставленные услуга.

Денежный кредит — это кредит, предоставляемый в виде денежных ссуд коммерческими банками и другими кредитными учреждениями юридическим и физическим лицам, а также государству и иностранным клиентам.

СОВРЕМЕННЫЕ ФОРМЫ КРЕДИТОВАНИЯ

В условиях развития рыночной экономики особое место занимают такие формы кредита, как лизинг, факторинг, форфейтинг, траст.

Лизинг — это безденежная форма кредита, то есть форма аренды с передачей в пользование машин, оборудования и других материальных средств с последующей оплатой их стоимости.

Лизинг — аренда на срок от 6 месяцев до 15 лет технических средств и сооружений производственного назначения. Осуществляется на основе договора между лизинговой компанией (лизингодателем), приобретающей имущество за свой счет и сдающей его в аренду фирмой-арендатором (лизингополучателем), которая постепенно вносит арендную плату Щ использование лизингового имущества,

Факторинг — это финансовая комиссионная операция, при которой клиент переуступает дебиторскую задолженность факторинговой компании или факторинговому отделу банка.

Эта операция выполняется с целью: 1) незамедлительного получения большей части платежа; 2) гарантии полного погашения задолженности; Ц снижения расходов по ведению счетов.

Обычно клиентом является поставщик, уступающий факторинговой компании право получения платежа за поставленные товары или оказанные услуги. Факторинговая компания сразу оплачивает клиенту от 70 до 90% требований в виде кредита, а остаток (за вычетом процента за кредит и факторинговой комиссии за услуги) предоставляется после взыскания всего долга. Первоначально факторинг возник как операция торговых посредников, а затем приобрел форму кредитования.

Форфейтинг — это, по сути, долгосрочный факторинг, связанный с продажей банку долгов, взыскание которых наступит через 1-5 лет.

Форфейтинг — это операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заемщика (покупателя, импортера) перед кредитором (продавцом, экспортером).

Форфейтинг — это специфическая форма кредитования торговых операций. Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без нрава оборота на продавца обязательства.

Траст — это операции по управлению капиталом клиентов.

В зарубежной практике под трастом подразумевают операции банков или финансовых институтов по управлению имуществом и выполнению иных услуг по поручению и в интересах клиента на правах его доверенного лица.

На основании заключенного между заинтересованными сторонами договора (или по завещанию) доверенное лицо приобретает соответствующие нрава и выступает распорядителем имущества, включая ОСТАТКИ СРЕДСТВ НА БАНКОВСКИХ СЧЕТАХ.

КРЕДИТНЫЙ РЫНОК

Функции кредита реализуются на кредитном рынке.

Кредитный рынок — это общее обозначение тех рынков, на которых возникают и взаимодействуют спрос и предложение на различные виды платежных средств.

Взаимодействие спроса и предложения на кредитном рынке наглядно иллюстрирует табл. 5/4.

Денежно-кредитная система занимает важное место среди субъектов рыночного хозяйства. Она управляет развитием денежных рынков, формирует капитал и организует его переход из одних секторов в другие, создает и определяет инвестиционный климат и влияет на инвестиционную активность, задаст правила игры в денежно-кредитном обращении и платежном обороте.

Таблица 5.4

Спрос и предложение на кредитном рынка

Потребности экономических субъектов в кредитных ресурсах (возникновение спроса на кредит) |

Избыток ресурсов у экономических субъектов (возникновение предложения кредита) |

1.Пополнение основного и оборотного капитала |

1. Размещение временно свободного капитала предприятий в альтернативные проекты |

2.Приобретение товаров длительного пользования |

2. Размещение личных сбережений домашних хозяйств |

3.Покрытие дефицита госбюджета |

3. Эффективное использование свободных средств госбюджета |

4.Обеспечение платежеспособности и ликвидности банков |

4. Размещение кредитных ресурсов |

Денежно-кредитный механизм является системой, которая в значительной мере определяет структуру производства и совокупного спроса, непосредственно влияя на составляющие экономического равновесии.

БАНКОВСКИЙ ПРОЦЕНТ КАК ПЛАТА ЗА КРЕДИТ

Под уплатой процента подразумевается плата за предоставленные кредитные ресурсы. Заемщик выплачивает определенную сумму денег (в денежной или товарной форме) кредитору, который предоставил ему в долг свои денежные средства или то Rap. В качестве заемщика обычно выступают предприятия, домашние хозяйства, государство и другие хозяйствующие субъекты. Понятно процента связано с доходом, который получается в резул1>тате использования капитала как производственного фактора.

Процент — это доход, получаемый в результате использования капитала как производственного фактора.

Норма (ставка) процента — это отношение дохода на каптал, предоставленный в ссуду, к сумме ссужаемого капитала, выраженное в процентах:

Доход

Норма процента = х 100%

Ссужаемый капитал

Различают номинальную и реальную ставку процента.

Номинальная ставка процента — это текущая рыночная ставка процента, которая не учитывает уровень инфляции. Реальная ставка процента — это ставка, которая учитывает уровень инфляции в стране.

В стране, хозяйственная система которой находится в экономически "Сильном состоянии, возникают и существенные различия между номинальной и реальной ставкой процента. Связь между номинальной и реальной ставками процента можно выразить в следующем виде:

Реальная ставка процента = Номинальная ставка процента - инфляция.

В реальной жизни уровень процента зависит не только от инфляции, но и от других факторов, например от формы кредита, сроков кредитования, предпринимательского риска и др.

БАНКОВСКАЯ СИСТЕМА И ЕЕ ФУНКЦИИ

Каждый уровень БАНКОВСКОЙ системы выполняет в развитой рыночной экономике соответствующие функции.

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Центральный банк выполняет следующие функции:

монополизирует эмиссию банкнот;

аккумулирует и хранит кассовые резервы других кредитных учреждений;

осуществляет регулирование банковской ликвидности (с помощью таких инструментов, как проведение политики учетной ставки процента, операций на открытом рынке и изменении норматива обязательных резервов коммерческих банков);

хранит золотовалютные резервы государства;

осуществляет кредитование коммерческих банков;

кредитует и выполняет расчетные операции для правительства.

За центральным банком законодательно закреплено право монопольной эмиссии общенациональных кредитных денег. Клиентами центрального байка являются не фирмы и домохозяйства, а коммерческие банки. На центральный банк возлагается функция управления государственным долгом, то есть проведение операций по размещению иди погашению займов и выплат процентов по ним.

В целом все перечисленные функции центрального банка достаточно тесно взаимосвязаны, что позволяет ему выступать регулятором денежно- кредитной системы страны.

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Коммерческие банки представляют второй уровень кредитно - банковской системы. Коммерческие банки являются кредитными учреждениями универсального характера, которые производят посреднические, кредитные. Фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны.

Независимо от формы собственности (акционерные, кооперативные. субъектами рыночной экономики, основным мотивом функционирования которых является получение прибыли. Поэтому банки, функционируя как субъект хозяйствования, должны обеспечить возврат денежных средств вкладчикам, покрыть расходы на ведение банковского дела и получает ответствующий доход в форме прибыли. С этой позиции структура кредитных ресурсов выглядит следующим образом (рис. 5.4).

Банковская прибыль представляет собой разницу между суммой взимаемых и суммой уплачиваемых банком процентов. В состав банковской прибыли включаются также доходы на собственный капитал банка, помещенный в ссуды и инвестиции:

Н орму

банковской прибыли можно определить

по формуле:

орму

банковской прибыли можно определить

по формуле:

В современной банковской системе коммерческие банки выполняют следующие основные операции:

мобилизацию временно свободных денежных средств юридических» физических лиц и превращение их в капитал с целью получения дохода;

выпуск кредитных денег;

расчетно-кассовые операции;

кредитование экономических субъектов;

управление имуществом, но поручению и в интересах клиента на правах доверенного лица;

организацию выпуска и размещения ценных бумаг, а также банковские инвестиции в ценные бумаги;

взимание платежей и ведение бухгалтерского учета по поручению клиента;

предоставление ссуд под залог товаров, товарных документов и ценных бумаг;

внешние операции и международные расчеты;

консультирование и предоставление экономической и финансовой информации.

Перечисленные операции по характеру могут быть либо «пассивными», либо «активными».

Пассивные операции банков — это операции по привлечению денежных средств через прием вкладов и образование собственных ресурсов посредством накопления банковской прибыли.

Активные операции банков — это операции по доходному размещению депозитов и собственного капитала.

Благодаря выполнению широкою спектра операций коммерческие банки связаны практически со всеми звеньями воспроизводственного процесса.

ПРОЦЕСС СОЗДАНИЯ КРЕДИТНЫХ ДЕНЕГ. БАНКОВСКИЙ МУЛЬТИПЛИКАТОР

Выполняя расчетно-кассовые и кредитные операции, коммерческие банки опосредуют процесс создания денег. Это особая функция банков но созданию кредитных денег в виде банковских депозитов.

Депозит — это денежные средства, предоставленные банку на хранение, подлежащие возврату по наступлении срока и определенных условий. Возврату подлежит сумма депозита с оплатой, установленной в депозитном договоре процентной ставки. Вклад, который в любой момент может быть частично или полностью изъят его владельцем, называется текущими депозитом.

Деньги включаются в состав денежной массы только тогда, когда их держат за пределами банковской системы. Единственным ограничением создания новых денег банками являются резервные требования, за выполнением которых следит центральный банк. Часть своих активов коммерческий банк обязан хранить как резерв, который предназначен, главным образок], для снижения степени риска неуплаты по обязательствам.

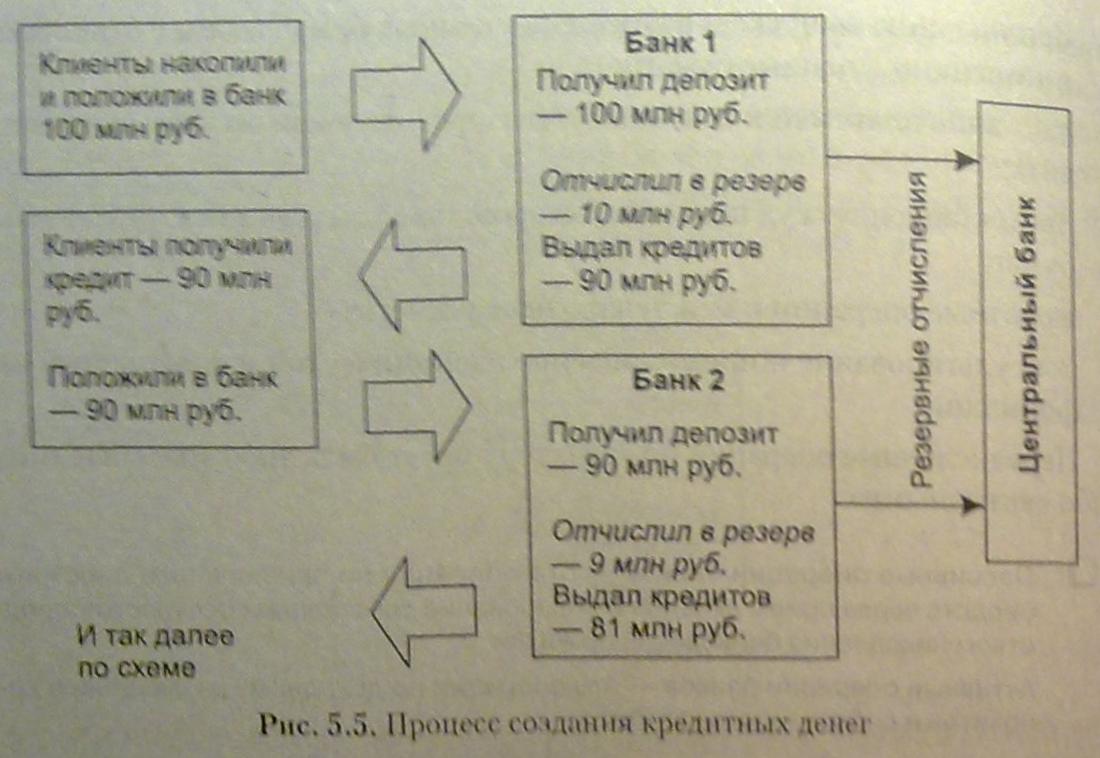

Участие коммерческого банка в создании кредитных денег можно проиллюстрировать следующим примером (рис. 5.5).

Предположим, что коммерческий банк №1 получил в виде вклада 100 млн. руб. При норме обязательного банковского резерва, устанавливаемой центральным банком (например, в 10%), коммерческий банк может выдать ссуду клиенту размере избыточного резерва (90 млн. руб.), а 10 млн. руб., останутся в резервном фонде. Таким образом, 90 млн. руб. - это избыточные резервы.

Допустим далее, что клиенты банка №1, получившие ссуду 90 млн руб.. уплатили эти деньги различным физическим и юридическим лицам за предоставленные Товары и услуги, а последние поместили вырученные деньги на депозит банка №2. Увеличение депозитов в последнем банке позволяет ему выдать новые ссуды. При этом необходимо направить в резерв 10% от суммы депозитов (9 млн. руб.). Следовательно, новые ссуды будут предоставлены на сумму 81 млн руб., а общин прирост денежной массы (с учетом операций двух банков) составляет 171 млн руб.

Можно сделать вывод, что одновременно с выдачей новой ссуды происходит образование нового депозита в банке, обслуживающем заемщика.

Таким образом. количество денег в обращении в рамках всей банковской сиг темы увеличивается на сумму избыточного резерва. Банк заемщика, в свою очередь, получив вклад, оставит резерв, а остальные деньги предоставит в ссуду. Процесс создания денег будет продолжаться до тех пор, пока вся сумма вклада не будет использована в качестве резервов .В экономической литературе это явление называется эффектом мультипликации.

Оценить размеры расширения денежной массы в результате создания банками новых денег позволяет банковский мультипликатор (М).

Банковский мультипликатор — это коэффициент, который показывает, во сколько раз изменится денежная масса в результате увеличения или сокращения вкладов в денежно-кредитную систему.

Банковский мультипликатор находится в обратной зависимости от уровня обязательных резервов.

М = (1 / R) x 100%

где М - банковский мультипликатор; R - обязательные резервы. Избыточные резервы можно определить по формуле:

E = A - R

где A— фактические резервы; E - избыточные резервы.

Далее можно найти максимальное увеличение денег ни текущих счетах пли кредитную эмиссию:

D = E x M

где D - максимальное увеличение денег на текущих счетах пли кредитам эмиссия.

Процесс создании коммерческими банками кредитки денег действует при условии, что псе фирмы нее полученные деньги предоставляются банками, а банки строго придерживаются норматива обязательной резервировании.

Описанный процесс создания банками кредитных денег необходимо учитывать при проведении государством монетарной политики.

ФУНКЦИИ СПЕЦИАЛИЗИРОВАННЫХ КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ

Особым элементом банковской системы являются специализированные кредитно - финансовые учреждения, деятельность которых ориентирована па выполнение одного -двух видов финансовых услуг, на обслуживание определенной категории клиентов или отрасли экономики.

К специализированным кредитно-финансовым учреждениям относят инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании. Деятельность специализированных кредитно-финансовых учреждений дополняет операции, проводимые коммерческими банками, н распространяется, как правило, на ШВК кредитования, которые невыгодны или являются рискованными для коммерческих банков.

В современных условиях в связи с активным развитием рынка ценных бумаг и распространением акционерной формы собственности специализированные кредитно-финансовые институты играют важнейшую роль на рынке ссудных капиталов* превратившись в основной резервуар долгосрочного капитала, существенно потеснив в этой сфере коммерческие банки. Однако это вовсе не означает уменьшения роли коммерческих банков в обеспечении платежного оборота.

Инвестиционные банки занимаются операциями по выпуску и размещению на фондовом рынке ценных бумаг. Они не имеют права принимать депозиты и привлекают капитал, как правило, путем продажи собственных акций пли за счет кредита коммерческих банков. Собственные ресурсы эти структуры используют для долгосрочного кредитования различных отраслей экономики.

Особое место в кредитной системе занимает обширная группа сберегательных учреждений. Эти институты привлекают незначительные сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал.

Различают следующие типы сберегательных учреждений: сберегательные банки и кассы;

взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США);

доверительно-сберегательные банки (в Великобритании);

ссудно-сберегательные ассоциации (в США);

кредитные кооперативы (союзы, ассоциации).

В России среди сберегательных учреждений доминирует Сбербанк РФ. Страховые компании, для которых характерна специфическая форма привлечения средств — продажа страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги.

Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются фонды застрахованные (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или но их доверенности банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и т. д. В России наряду со страховыми компаниями вопросами пенсионного обеспечения занимаются также негосударственные пенсионные фонды (НПФ).

Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для покупки ценных бумаг различных предприятий. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, так как благодаря значительной диверсификации (вложению средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери из-за банкротств фирм, в чьи акции вложен капитал.

Что касается инвестиционных чековых фондов, то в России они. по сути, являются инвестиционными компаниями.

Специализированные кредитно-финансовые организации играют очень важную роль в содействии «переливу» капитала, а стало быть, способствуют структурным сдвигам в экономике. В то время как коммерческие банки обслуживают, прежде всего, кругооборот оборотных фондов, на долю специализированных учреждений приходится оборот основного капитала, то есть кредитование инвестиционного процесса.

Таким образом, специализированные кредитные организации существенно дополняют процесс кредитования в реальном секторе экономики, способствуют восстановлению и обновлению основных производственных фондов.

ИНСТРУМЕНТЫ И МЕХАНИЗМЫ РЕАЛИЗАЦИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

В большинстве стран сложилась стандартная система кредитных институтов, обеспечивающая реализацию кредитно-денежной политики, которая является составной частью экономической политики государства.

Главная стратегическая цель государства в экономической сфере — повышение благосостояния населения и обеспечение максимальной занятости. В связи с этим основными ориентирами макроэкономической политики государства обычно выступают обеспечение роста ВВП и снижение инфляции.

В современной практике, как правило, выделяют инструменты прямого и косвенного регулирования денежной массы, находящейся в обращении (табл. 5.6).

Таблица 5.6

Методы кредитно-денежного регулирования

Прямые методы |

Косвенные методы |

Лимиты кредитования. Прямое регулирование процентной ставки |

Изменение нормы обязательных резервов. Изменение учетной ставки. Операции па открытом рынке |

В качестве инструментов прямого регулирования выступают: лимиты кредитования; прямое регулирование ставки процента. В условиях рыночной экономики наиболее адекватными являются методы и инструменты косвенного регулирования, поэтому рассмотрим их более подробно.

Основными инструментами косвенного регулирования, используемыми Центральным банком в целях реализации кредитно-денежной политики, являются:

изменение нормы обязательных резервов, которые коммерческие банки обязаны хранить в виде беспроцентных вкладов в центральном банке;

изменение учетной ставки (ставки рефинансирования), по которой центральной банк кредитует коммерческие банки;

операции на открытом рынке: купля или продажа центральным банком ценных бумаг.

НОРМАТИВЫ ОБЯЗАТЕЛЬНОГО РЕЗЕРВИРОВАНИЯ

Нормативы обязательных резервов представляют собой нормы обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в центральном банке.

Их назначение двоякое: во-первых, ограничение денежной массы в обращении; во-вторых, инструмента текущего регулирования ликвидности на денежном рынке.

Повышение норм резервирования ведет к сокращению кредитных ресурсов банков и к удорожанию кредитов. Механизм использования обязательных резервов тот же, что и ставки рефинансирования. В случае необходимости кредитной рестрикции нормы резервирования повышаются, а при проведении кредитной экспансии — понижаются. Размер обязательных резервов устанавливается центральным банком.

Кредитная рестрикция — ограничение банками и государством размеров кредита в целях предотвращения утечки золотых запасов за границу, избежания краха банков и инфляционных процессов.

Кредитная экспансия — интенсивное расширение кредитных операций банков с целью извлечения дополнительной прибыли.

ИЗМЕНЕНИЕ СТАВКИ РЕФИНАНСИРОВАНИЯ

Ставка рефинансирования — процентная ставка, которую использует центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования.

Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого центральный банк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам.

Путем изменения ставки рефинансирования центральный банк оказывает косвенное влияние на развитие всей хозяйственной системы, в том числе на развитие реального сектора экономики; инновационную и инвестиционную активность предпринимательских структур.

Например, в случае увеличения учетной ставки объем заимствований у центрального банка сокращается, вместе с тем снижается активность операций коммерческих банков по предоставлению ссуд субъектам предпринимательской деятельности.

Получая достаточно дорогой кредит от центрального банка, коммерческие балки, в свою очередь, также повышают стоимость предоставления

кредита различным предприятиям. В этой связи возникает ситуация, при которой происходит «сжатие» денежной массы в результате «удорожания» денег. В целом проводимая центральным банком политика «дорогих денег» резко снижает возможности денежных заимствований со стороны субъектов хозяйственной деятельности, что в конечном итоге негативно сказывается на состоянии экономической безопасности страны.

ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ

Под операциями на открытом рынке понимается купля-продажа центральным банком коммерческих и других векселей, государственных облигаций и прочих ценных бумаг. Этот инструмент является очень важным регулятором денежной массы. Его суть состоит в покупке или продаже центральным банком ценных бумаг за свой счет. Покупая ценные бумаги, центральный банк увеличивает количество денег в обращении, продавая — изымает их часть из обращения.

В настоящее время операции на открытом рынке приобретают весьма важное значение, в силу того, что это — более гибкий инструмент по сравнению с процентной политикой и политикой минимальных резервов.

С помощью названных инструментов центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Жесткая монетарная политика предполагает поддержание на определенном уровне объема денежных средств, находящихся в обращении. Она предпочтительна, например, в случае высокой инфляции. Напротив, в условиях недостатка денежных средств для осуществления инвестиционных вложений используют мягкую монетарную политику.

Поэтому процентная ставка становится основным фактором, определяющим жесткую или мягкую монетарную политику (политику «дорогих» или «дешевых» денег).

В целях снижения дополнительных расходов и нейтрализации инфляции проводится политика «дорогих» денег: повышенная процентная ставка значительно снижает экономический интерес к заимствованию денежных средств в банке.

Напротив, для стимулирования инвестиционной деятельности предприятий различных организационно-правовых форм используется политика «дешевых» денег, которая основывается на снижении процентной ставки по кредитам.

В настоящее время промышленно - развитые страны существенно изменили механизмы н приоритеты кредитно-денежной политики своих Центральных банков.

Переориентация с кейнсианских на неоклассические механизмы обусловила переход с динамики процентной ставки на изменение величины и темпов роста денежной массы.

В связи с этим в ряде стран (США, Англии, Японии и т. д.) было введено положение, согласно которому предполагалось установление верхнего и нижнего пределов роста денежной массы на предстоящий период.

В последнее время кредитно-денежная политика была признана одной из приоритетных форм регулирования экономики на макроуровне. Эффективность кредитно-денежной политики, но мнению многих экономистов, заключается, прежде всего, в гибком н оперативной реакции на потребности экономического развития страны. Вместе с тем стабильность денежного рынка во многом зависит от бюджетной согласованности, продуманной антиинфляционной политики, а также от политики валютного регулирования.