Государственное регулирование финансовой деятельности предприятий в условиях рынка

|

69

Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Учет расчетов с покупателями и заказчиками за отгруженную продукцию (работы, услуги) отражается на синтетическом счете 62 «Расчеты с покупателями и заказчиками».

Этот счет дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы, кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов). При этом суммы полученных авансов и предварительной оплаты учитываются обособленно [8;54].

К этому синтетическому счету открывается несколько субсчетов по видам расчетов. Аналитический учет ведется в хронологическом порядке по каждому предъявленному покупателям (заказчикам) счету [Приложение 6], а при расчетах плановыми платежами - по каждому покупателю или заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

По мере отгрузки продукции и оказания услуг к оплате предъявляются расчетные документы, в которых величина выручки от их реализации (по договорной цене с налогом на добавленную стоимость) отражается:

Д-т 62 «Расчеты с покупателями и заказчиками»

К-т 90 «Продажи», субсчет 1 «Выручка».

Погашение задолженности покупателями и заказчиками (оплата расчетно-платежных документов) отражается:

Д-т 51 «Расчетные счета»,

52 «Валютные счета»,

50 «Касса»

К-т 62 « Расчеты с покупателями и заказчиками ».

Организации могут получать авансы (предварительную оплату) под поставку материальных ценностей либо под выполнение работ или при частичной оплате продукции и услуг, производимых для заказчиков. На счетах бухгалтерского учета это отражается записью:

Д-т 51 «Расчетные счета»,

52 «Валютные счета» и др.

К-т 62 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные».

При зачете сумм ранее полученных авансов при предъявлении покупателям (заказчикам) счетов за полностью произведенные работы, проданные изделия делается проводка:

Д-т 62 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные»

К-т 62 « Расчеты с покупателями и заказчиками ».

Если расчеты производятся при совершении товарообменной операции, то по соглашению сторон может производиться взаимный зачет задолженностей. Такая операция может отражаться по:

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 62 «Расчеты с покупателями и заказчиками»

70

Молодняк животных и животные на откорме.

Норматив рассчитывается исходя из планового количества голов скота на конец планового года и оценочной стоимости одной головы животного. Счет 11 "Животные на выращивании и откорме" предназначен для обобщения информации о наличии и движении молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи. Затраты по выращиванию или откорму указанных животных учитываются на счете 20 "Основное производство" или 29 "Обслуживающие производства и хозяйства".

Приобретение животных у других организаций и лиц отражается по дебету счета 11 "Животные на выращивании и откорме" и кредиту счета 15 "Заготовление и приобретение материальных ценностей" или 60 "Расчеты с поставщиками и подрядчиками" и других соответствующих счетов (на сумму расходов по доставке и других подобных расходов).

Животные, выбракованные из основного стада, принимаются на учет по счету 11 "Животные на выращивании и откорме" с кредита счета 01 "Основные средства" (продуктивный скот по первоначальной стоимости; рабочий скот - в размере фактически полученных сумм от продажи и выбраковки).

Молодняк животных, полученный в качестве приплода, приходуется по дебету счета 11 "Животные на выращивании и откорме" и кредиту счета, на котором учитываются затраты по содержанию животных, принесших приплод. Стоимость привеса молодняка крупного рогатого скота, свиней и животных на откорме (нагуле), а также стоимость прироста молодняка животных (жеребят и др.) ежемесячно относится в дебет счета 11 "Животные на выращивании и откорме" с кредита счета, на котором учитываются затраты по выращиванию этих животных, по плановой себестоимости выращивания. В конце отчетного года по указанным счетам производится запись (сторнировочная или дополнительная), корректирующая стоимость привеса или прироста, принятую на учет в течение отчетного года по плановой себестоимости выращивания, до фактической себестоимости выращивания.

Молодняк животных, переводимый в основное стадо, списывается со счета 11"Животные на выращивании и откорме" в дебет счета 08 "Вложения во внеоборотные активы". При переводе молодняка в основное стадо дебетуется счет 01 "Основные средства" и кредитуется счет 08 "Вложения во внеоборотные активы".

Выбытие на сторону животных, стоимость которых учитывается на счете 11 "Животные на выращивании и откорме" (в том числе сдача заготовительным организациям скота, выбракованного из основного стада), отражается по кредиту счета 11 "Животные на выращивании и откорме" и дебету счета 90 "Продажи" с одновременным отражением по кредиту счета 90 "Продажи" сумм, причитающихся организации за этих животных с покупателя в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками". При сдаче скотозаготовительным организациям животных, выбракованных из основного стада без постановки их на откорм, отражение продажи осуществляется непосредственно с кредита счета 01 "Основные средства" в дебет счета 91 "Прочие доходы и расходы".

Стоимость павших и вынужденно забитых животных, кроме павших в связи с эпизоотией или стихийными бедствиями, отражается как порча ценностей по кредиту счета 11 "Животные на выращивании и откорме" и дебету счета 94 "Недостачи и потери от порчи ценностей". Полученные от павших и вынужденно забитых животных шкуры, рога, копыта, технические жиры и т.п. оцениваются по ценам возможного использования или продажи и приходуются с кредита счета, на котором учитываются затраты по выращиванию животных, как выход побочной продукции. Стоимость животных, павших или забитых в связи с эпизоотией, стихийными бедствиями и иными чрезвычайными событиями, списывается с кредита счета 11 "Животные на выращивании и откорме" непосредственно в дебет счета 99 "Прибыли и убытки" как чрезвычайные расходы.

Аналитический учет по счету 11 "Животные на выращивании и откорме" ведется по местам содержания животных, по видам, возрастным группам, полу и т.д., установленным для учета затрат на выращивание и откорм животных.

Данный счет имеет отношение только к сельскохозяйственной отрасли, и на нем отражается стоимость животных, которые не были включены в счет 01 "Основные средства". Это старый политэкономический и спорный подход, согласно которому бык в стаде - это основной капитал, а бык на откорме, которого забьют на мясо - это капитал оборотный.

Поступление таких животных со стороны оформляется как поступление материалов. Поступление приплода от своего хозяйства оформляется по нормативной стоимости за счет кредитования счетов затрат. Увеличение стоимости за счет привеса ежемесячно оформляется по плановым расценкам. По окончании года составляется расчет фактической себестоимости привеса и делается доначисление (или сторнирование). Во всех подобных случаях кредитуются счета затрат.

Перевод молодняка в основное стадо, т.е. перевод оборотного капитала в капитал основной, оформляется кредитованием счета 11 "Животные на выращивании и откорме" и через счет 08 "Вложения во внеоборотные активы" на дебет счета 01 "Основные средства"

Представляет интерес то, как отражается реализация таких животных.

Допустим, продано животных на 30 000 руб., их себестоимость составляет 26 000 руб.

Записи в этом случае будут выглядеть так:

Дебет 90.2 Кредит 11

- 26 000 (Списываются проданные животные);

Дебет 62 Кредит90.1

- 30 000 (Выставлен счет покупателям за проданный им скот);

Дебет 51 Кредит 62

- 30 000 (Оприходованы платежи покупателей за купленный ими скот).

Если выявляется недостача животных, то она списывается с кредита счета 11 "Животные на выращивании и откорме" в дебет счета 94 "Недостачи и потери от порчи ценностей". Когда будет выявлена причина недостачи, то она будет списана:

или на виновных

Дебет 73.2 "Расчеты по возмещению материального ущерба",

или на потери предприятия

Дебет 91.2 "Прочие расходы"

Если недостача не может быть взыскана, то она остается на дебете счета 94 "Недостачи и потери от порчи ценностей".

Если животные погибли в результате чрезвычайных форс-мажорных обстоятельств хозяйственной деятельности (пожара, от эпизоотии и т.п.), то вместо счета 94 "Недостачи и потери от порчи ценностей" дебетуют счет 99 "Прибыли и убытки".

В пояснении к счету 11 "Животные на выращивании и откорме" отмечено, что при приобретении животных у других организаций и лиц счет 11 "Животные на выращивании и откорме" должен дебетоваться на сумму расходов по доставке и других подобных расходов, при этом очевидно, что на этом же счете отражается покупная стоимость животных, хотя это специально не подчеркивается.

В связи с тем, что с 1 января 2001 года чрезвычайные доходы и расходы будут отражаться непосредственно на счете 99 "Прибыли и убытки", на данный счет должны списываться стоимость животных, павших или забитых в связи с эпизоотией, стихийными бедствиями и иными чрезвычайными событиями.

71

Система и принципы распределения и использования прибыли.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Распределение прибыли — это составная и неразрывная часть общей системы распределительных отношений.

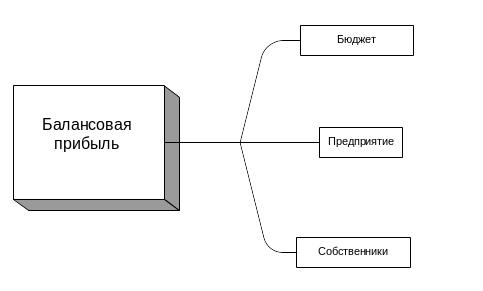

Распределение прибыли следует рассматривать в трех направлениях (рис.).

Рис2. Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

Взаимоотношения предприятия и государства по поводу прибыли строятся на основе ее налогообложения. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях.

По мнению некоторых видных финансистов, например Н.В.Колчиной и П.Н.Шуляка, размер налоговых платежей не должен превышать трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли.

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

На предприятии распределению же подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Распределение чистой прибыли отражает процесс формирования фондов предприятия для финансирования потребностей производства и развития социальной сферы. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия составляют сметы расходов, финансируемых за счет частой прибыли, оставшейся после расчета с учредителями и акционерами.

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, на социальные нужды коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, расходы по совершенствованию технологии и организации производства, модернизации оборудования, расходы, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются расходы на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование, строительства объектов непроизводственного назначения, организации развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К расходам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления вторая — характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов.

Нераспределенная прибыль в широком смысле — как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

73

Договор контрактации - гражданско-правовой договор, в соответствии с которым производитель сельскохозяйственной продукции обязуется передать выращенную (произведенную) им сельскохозяйственную продукцию заготовителю - лицу, осуществляющему закупки такой продукции для переработки или продажи (ст.535 ГК РФ). К отношениям по договору контрактации, не урегулированным правилами 5 гл.30 ГК РФ, применяются правила о договоре поставки (ст.506-524 ГК РФ), а в соответствующих случаях о поставке товаров для государственных нужд (ст.525-534 ГК РФ).

Заготовителем является лицо, осуществляющее закупки вышеназванной продукции для переработки или продажи. В обязанность производителя входит передача продукции в количестве и ассортименте, предусмотренных договором контрактации. Заготовитель обязан принять сельскохозяйственную продукцию у производителя по месту ее нахождения, а также обеспечить ее вывоз. Также обязанностью заготовителя является уплата денег за продукцию.

Договор контрактации является формальным, срочным, возмездным, двусторонним, консенсуальным.

Договор контрактации заключается непосредственно с сельскохозяйственными предприятиями, крестьянскими и фермерскими хозяйствами и т.п., которые являются непосредственными производителями сельскохозяйственной продукции. Второй стороной данного договора выступают заготовители, то есть лица, осуществляющие закупки такой продукции для переработки или продажи.

Предметом договора является продукция в сыром виде или прошедшая первичную, только самую необходимую обработку. Если же сырье прошло промышленную обработку, речь уже идет о продовольственном товаре, который выступает в качестве предмета договора поставки или купли — продажи.

Договор контрактации определен как заключаемый в письменной форме.

Закупаемая по договору контрактации сельскохозяйственная продукция оплачивается по свободным рыночным ценам. Исполнение договора должно осуществляться по ценам, существующим на момент его заключения; ни одна из сторон не может впоследствии расторгнуть договор на основании несогласия с урегулированной и установленной ранее ценой.

Формы расчетов.

Условия о расчетах являются одним из самых значительных и важных для договора контрактации.

Существует несколько способов заключения договора контрактации:

1) Путем составления единого документа;

2) Путем обмена письмами, телефонограммами, телетайпами, и с использованием других электронных средств связи, но при этом следует учитывать, что данные, содержащиеся на носителях, должны удовлетворять условию ясности содержания и определенности стороны — отправителя.

3) Путем добровольного принятия хозяйством на себя исполнения государственного заказа на поставку продукции.

Обязанности заготовителя.

Заготовитель обязан принять сельскохозяйственную продукцию у производителя по месту ее нахождения и обеспечить ее вывоз.

В случае, когда принятие сельскохозяйственной продукции осуществляется в месте нахождения заготовителя или ином указанном им месте, заготовитель не вправе отказаться от принятия сельскохозяйственной продукции, соответствующей условиям договора контрактации и переданной заготовителю в обусловленный договором срок.

Договором контрактации может быть предусмотрена обязанность заготовителя, осуществляющего переработку сельскохозяйственной продукции, возвращать производителю по его требованию отходы от переработки сельскохозяйственной продукции с оплатой по цене, определенной договором.

Обязанности производителя сельскохозяйственной продукции. Производитель сельскохозяйственной продукции обязан передать заготовителю выращенную (произведенную) сельскохозяйственную продукцию в количестве и ассортименте, предусмотренных договором контрактации.

Интерес также представляет порядок изменения и расторжения любого договора. По взаимному согласию сторон ими составляется дополнительное соглашение в той же форме, что был заключен договор. Регулируются также случаи одностороннего расторжения договора, предусматривающие отказ от исполнения договора поставки товара. К договору контрактации применяются правила поставки.

В случае, когда сторонами предусмотрена поставка продукции в течение срока действия договора отдельными партиями, должны быть определены также сроки поставки отдельных партий (периоды поставки). Если в договоре периоды поставки не определены, то продукция должна поставляться равномерными партиями помесячно, если иное не вытекает из закона, иных правовых актов, существа обязательства или обычаев делового оборота.. При систематическом характере отгрузок продукции в договоре наряду с определением периодов может быть установлен график поставки (декадный, суточный, часовой и т.п.). Условие о графике является обычным для договоров поставки в целом.

Односторонний отказ или изменение договора контрактации допускается в случае существенного нарушения договора одной из заключивших его сторон.

Нарушение договора поставки поставщиком предполагается существенным в случаях:

— поставки товаров ненадлежащего качества с недостатками, которые не могут быть устранены в приемлемый для покупателя срок;

— неоднократного нарушения сроков поставки товаров.

Нарушение договора поставки покупателем предполагается существенным в случаях:

— неоднократного нарушения сроков оплаты товаров;

— неоднократной невыборки товаров.

Ответственность производителя сельскохозяйственной продукции.

В соответствии со ст.538 Гражданского кодекса РФ производитель сельскохозяйственной продукции, не исполнивший обязательство по договору контрактации, либо исполнивший его ненадлежащий образом, несет ответственность только при наличии вины.

Одним из таких оснований может служить засушливая погода.

Значение договоров контрактации в современных условиях, для процесса

многогранной деятельности сельскохозяйственных предприятий и других участников производства сельскохозяйственной продукции, ее переработки и реализации - очень велико.

Важность таких договоров для сельхозпроизводителей в наше непростое время очевидна, это: возможность получить авансом средства необходимые для производства сельскохозяйственной продукции (приобрести семена, горюче-смазочные материалы, необходимые запчасти и т.д.), определить наиболее выгодные (а значит и наиболее необходимые для потребителя) направления своей деятельности, расширить производство и т. д.

Государство с помощью договоров контрактации может оказывать влияние, на количественные показатели производства сельскохозяйственной продукции, стимулируя те или иные направления производства и тем самым регулировать цены на эту продукцию.

1