Державна податкова служба україни національний університет державної податкової служби україни

Кафедра статистики та математичних

методів в економіці

Лабораторна робота №3

з курсу: «Економіко-математичне моделювання»

Варіант №11

Виконав:

студент групи ОБП-31

Кумчак А. М.

.

Ірпінь – 2012 р

Мета: навчитися розв'язувати задачі багатофакторної регресії з використанням електронних таблиць Ехсеl.

Для виконання лабораторної роботи студент повинен знати та уміти:

Зміст даної роботи та порядок її проведення.

Алгоритм обчислення багатофакторної лінійної регресії.

Користуватися пакетом Ехсеl, а саме:

«Мастером диаграмм (шаг 1 из 4)» (знаходити: «Вставка» — «Диаграмма»);

«Анализом данных» (знаходити: «Сервис» — «Анализ данних», якщо не знайдено «Анализ данных», то його необхідно активувати: «Надстройки» — «Пакет анализа» поставити відмітку V - ОК).

Завдання

Задані витрати на виробництво (млн грн) - У, витрати на зарплату (млн грн) – Х1, витрати на матеріали (млн грн) - Х2. Вхідні дані подані в таблиці 1.

Таблиця 1

Вихідні дані для побудови регресійного аналізу

п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Хі1 |

п |

7,0 |

7,5 |

6,0 |

5,0 |

4,0 |

3,0 |

2,5 |

2,0 |

1,6 |

Хі2 |

11,0 |

10,0 |

N |

п |

9,0 |

8,0 |

6,0 |

3,3 |

3,0 |

2,9 |

У |

N |

26,0 |

24,0 |

20,0 |

15,0 |

п |

10,0 |

8,5 |

6,2 |

5,8 |

N - номер по списку у журналі, п - кількість літер у повному імені студента.

Провести аналіз вибіркової сукупності.

Побудувати графіки та розрахунки попередніх моделей вигід та витрат виробництва з метою виявлення порушень умов Гаусса-Маркова (автокореляція, гетероскедатичність, мультиколінеарність).

Побудувати економіко-математичну модель з урахуванням отриманих результатів.

Зробити висновки та економічну інтерпретацію отриманих результатів.

Дати рекомендації щодо прийняття управлінських рішень за результатами моделювання.

Хід роботи

1. Сформуємо на робочому листі вихідні дані у вигляді стовпців масиву (рис. 1).

Рис. 1. Показники господарської діяльності інституційної одиниці

Побудова моделі з двофакторними ознаками відноситься до класу багатофакторних моделей:

Yi = 0 + 1Xi1 + 2X2 + i.

2. Розраховуємо основні статистичні характеристики даної задачі та кореляційну матрицю нульового порядку.

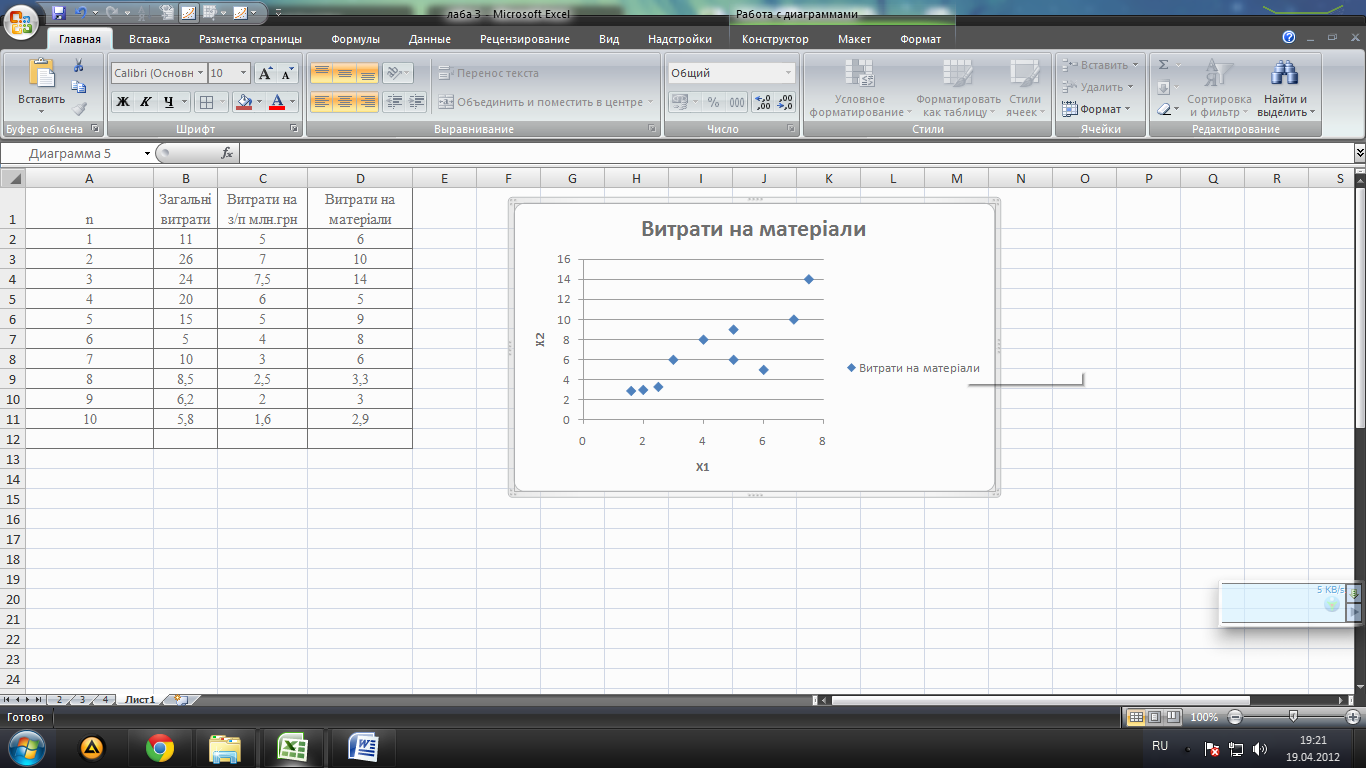

Спочатку побудуємо графіки з факторами X1 та Х2 окремо. Для побудови використовуємо «Мастер диаграмм (шаг 1 из 4)» (рис. 2-4).

Рис. 2. Графік залежності У-Х1

Рис.3Графік залежності У-Х2,

Рис. 4.Графік залежності Х1-Х2

3. Знаходимо статистичний аналіз за допомогою функції: «Сервис» - «Анализ данных» - Описательная статистика (рис. 5).

Рис. 5. Діалогове вікно «Анализ данных»

У діалоговому вікні, що з'явилося, задаємо параметри вхідних інтервалів Y і X. Виббираємо рівень надійності (95 %) та відповідно групування за стовпцями. Забезпечуємо виведення значень результативної статистики, найменшого та найбільшого значення, встановивши відповідні прапорці в області діалогового вікна. Стан діалогового вікна, що рекомендується, зображений на рис. 6. Натискаємо кнопку «ОК».

Рис. 6. Діалогове вікно «Описательная статистика»

Отриманий результат має наступний вигляд (табл. 2).

Таблиця 2.