Индивидуальное занятие № 4. Тема: «Деньги страны».

I. Ответы на вопросы.

1. Современное хозяйство и человеческая жизнь немыслимы без денег. Они нужны нам ежедневно и повсеместно. Каждый день мы покупаем за деньги разнообразные товары и услуги, помещаем их в банки для накопления, оплачиваем с их помощью поездки в транспорте, берем взаймы, платим налоги. Очевидно, что деньги нужны и важны не только для обычного человека, который использует их с целью удовлетворения личных потребностей. Они необходимы и другим экономическим объектам – предприятиям, государству и финансовым институтам.

Деньги, как известно, историческая категория. Они появились на определенном этапе развития. Среди ученых-экономистов нет единого взгляда на происхождение денег.

Деньги – это очень многогранная и сложная категория. Поэтому дать их всеобъемлющее определение достаточно трудно. И связано это, прежде всего с отсутствием единого взгляда на их сущность. Чаще всего учеными-экономистами приводится следующая трактовка понятия денег. Деньги – это особое экономическое благо, безусловно, и свободно принимаемое для оплаты всех товаров и услуг и измеряющее их стоимость. Данное определение позволяет включать в понятие денег не только бумажные купюры и монеты, но и все другие их формы.

Также деньги как особый тип экономического блага обладают реальной и представительной стоимостью.

Реальная, или внутренняя, стоимость денег – это рыночная стоимость того денежного материала, который пошел на их создание, ее величина определяется издержками на создание денег.

Представительная стоимость денег отражает экономическую силу субъекта, который эмитирует деньги, его возможность поддерживать их постоянную покупательную способность, т. е. способность денежной единицы обмениваться на определенное количество товаров и услуг.

Сущность денег проявляется в их функциях. Функция денег – это та работа, которую они выполняют. Современные деньги осуществляют четыре основные функции:

меру стоимости. Мера стоимости используется для измерения и соизмерения стоимостей различных товаров. Стоимость, выраженная в деньгах, есть цена. Продажа товара означает, что он обменивается на определенную сумму денег в соответствии с установленной ценой. Для этой функции важное значение имеет масштаб цен. Современный масштаб цен – это национальная денежная единица и ее деление на более мелкие кратные части. Для реализации данной функции нет необходимости иметь деньги в наличии, достаточно мысленно их представлять. Поэтому функцию меры стоимости деньги выполняют идеально.

средство обращения. Выполняя функцию средства обращения, деньги обслуживают сделки купли-продажи между различными экономическими субъектами, принимаются для оплаты товаров и услуг. При обмене товаров они выступают посредником, который признается всеми экономическими агентами безусловно. Выполнение деньгами этой функции позволяет преодолеть временные пространственные ограничения, позволяет возможность обменять товары, производимые в разных часто отдаленных друг от друга местностях, а также с разрывом времени.

средство платежа. Деньги часто применяются не для товарных сделок, а при совершении платежей, которые не предполагают получения какого-либо эквивалента или проведения обмена.

средство накопления. Эта функция денег свидетельствует о возможности их применения для сбережения. Функция накопления проявляется в способности денег к сохранению богатства. Деньги имеют относительную более устойчивую стоимость по сравнению с другими товарами. Деньги обладают свойством абсолютной ликвидности, сохраняющим моментальную покупательную способность, что характеризует их как лучшее средство накопления.

Неотъемлемым атрибутом денег является их роль и ценность. Наилучшим образом это проявляется при сравнении денежной экономики с бартерной. Последняя предполагает, что товары обмениваются напрямую в натуральном виде и без посредничества денег. Но тогда возникает несколько проблем:

как измерить стоимость одного товара относительно другого и определить его цену;

каким образом накапливать и сберегать стоимость для использования в будущем;

как найти контрагента, у которого будут встречные интересы, т. е. контрагент должен быть заинтересован в приобретении товара агента и одновременно должен быть готов уступить последнему товар, в котором он нуждается.

Применение денег позволяет постепенно решить все эти проблемы. Именно поэтому появление денег способствовало значительному облегчению и ускорению обменных операции, а, следовательно, стимулировало предпринимателей к развитию производства товаров, расширению ассортимента, максимальной ориентации на запросы потребителей.

Также ученые-экономисты характеризуют роль и ценность денег их использованием государства с целью экономического регулирования в области денежного регулирования и денежно-кредитной политики. Огромное значение деньги имеют как особый инструмент, позволяющий измерять и сравнивать различные экономические показатели, а также оценивать динамику.

3. На сегодняшний день выделяют несколько форм денег. Рассмотрим их.

Бумажные деньги являются знаками, представителями полноценных денег. Исторически бумажные деньги возникли из металлического обращения. Они появились в обороте как заместители ранее находившихся в обращении серебряных или золотых монет. При обращении монеты постепенно стираются, теряют в весе. Однако на рынке они принимались как полноценные деньги, хотя содержащееся в них количество золота уменьшалось. Сущность бумажных денег состоит в том, что они являются денежными знаками и обычно не размениваются на металл. Поэтому бумажные деньги приобретают представительную стоимость в обращении и выполняют роль покупательного и платежного средства. Необходимо подчеркнуть, что по экономической природе бумажным деньгам присущи неустойчивость обращения и обесценение. Неустойчивость бумажно-денежного обращения связана, прежде всего, с тем, что выпуск бумажных денег регулируется не столько потребностью товарооборота в деньгах, сколько постоянно растущими потребностями государства в финансовых ресурсах, в частности, для покрытия бюджетного дефицита. Кроме того, нет механизма автоматического изъятия излишка бумажных денег из обращения.

Размеры эмиссии бумажных денег обуславливаются, к сожалению, не потребностью товарного и платежного оборота в деньгах. Выпускаются они, как правило, для финансирования расходов государства, покрытия бюджетного дефицита. Это значит, что, например, при неизменной потребности оборота в деньгах или даже при ее уменьшении потребности государства в денежных средствах могут по той или иной причине возрасти. В этом случае увеличение бумажно-денежной массы означает чрезмерный выпуск бумажных денег, что ведет к их обесценению. Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией. Обесценение бумажных денег может быть связано также с неблагоприятным платежным балансом, (страна получила из-за границы платежей меньше, чем произвела сама), с падением курса национальной валюты. Вследствие этого бумажным деньгам по своей природе присуща неустойчивость. Недостатки, свойственные бумажным деньгам, могут в значительной мере устраняться благодаря применению кредитных денег.

Расширение в практике хозяйствования применения коммерческого и банковского кредита в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром становятся кредитные деньги, которые по своим функциям, сфере обращения, гарантиям и т.д. отличаются от обычных денег и управляются совершенно другими правилами. Кредитные деньги присущи более развитой, высшей сфере общественно-экономического процесса. Они возникают тогда, когда капитал овладевает самим производством и придает ему совершенно другую, чем раньше, низменную и специфическую форму. По мере развития обращения денежная форма платежа становится все более мимолетной. Одновременно товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. В связи с этим кредитные деньги вырастают не из обращения, как товар деньги в докапиталистической формации, а из производства, из кругооборота капитала. Денежный капитал, следовательно, выступает в форме кредитных денег. Кредитные деньги прошли эволюцию: вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель – письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель – тратта) об уплате обозначенной на нем суммы через определенный срок. Простой и переводный векселя – это разновидности коммерческого векселя, т.е. долгового обязательства, возникающего на основе торговой сделки. Существует также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную ценную правительственную бумагу, срок действия которой не превышает одного года (обычно составляет 3 – 6 месяцев). Должником здесь выступает государство. Дружеские векселя – безденежные, не связанные с реальной коммерческой сделкой векселя, которые выписываются контрагентами друг на друга с целью получения денег путем учета таких векселей в банках.

Характерными особенностями векселя являются:

• Абстрактность (на векселе не указан конкретный вид сделки);

• Бесспорность (обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте);

• Обращаемость (передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств).

Банкнота – это долговое обязательство банка. В настоящее время банкнота выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства. Выпуск в обращение банкнот – этого вида кредитных денег – производят обычно банки при выполнении кредитных операций, осуществляемых в связи с различными хозяйственными процессами. Их изъятие из оборота производится на основе кредитных операций, выполняемых в связи с хозяйственными процессами, а не при осуществлении расходов и получении доходов государством.

Особенности кредитных денег состоит в том, что их выпуск в обращение увязывается с действительными потребностями оборота. Это значит, что кредитные операции осуществляются в связи с реальными процессами производства и реализации продукции. Ссуда выдается, как правило, под обеспечение, которым служат определенные виды запасов. Погашение же ссуд происходит при снижении остатков ценностей. Это позволяет увязывать объем платежных средств, предоставляемых заемщикам, с действительной потребностью оборота в деньгах. Именно эта особенность представляет собой наиболее важное преимущество кредитных денег.

Самое существенное различие между кредитными деньгами (банкнот) и бумажными денежными знаками состоит в особенностях их выпуска в обращение. Если банкноты выпускаются в обращение в связи с кредитными операциями, выполняющимися в увязке с реальными процессами производства и реализации продукции, то бумажные деньги поступают в оборот без такой увязки.

С созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах появилось такое кредитное орудие обращения, как чек.

Чек – это разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк. Чек представляет собой письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Право приказа, содержащегося в чеке, и обязанность его выполнить основываются на чековом договоре между банком и клиентом, в соответствии, с которым клиенту разрешается использовать как собственные, так и заемные средства. Банк оплачивает выставленные чеки наличными либо путем перечисления средств со счета чекодателя в этом или другом банковском учреждении.

Чек как инструмент краткосрочного действия не имеет статуса платежного средства, и в отличие от эмиссии денег количество чеков в обращении не регулируется законодательством, а целиком определяется потребностями коммерческого оборота. Поэтому, расчет чеками носит условный характер: выставление должником чека еще не погашает его обязательство перед кредитором – оно погашается, только в момент оплаты чека банком. Таким образом, экономическая сущность чека состоит в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа и, наконец, является орудием безналичных расчетов. Именно на основе чеков возникла система безналичных расчетов, при которой основная часть взаимных претензий погашается без участия наличных денег. Быстрое развитие чекового оборота, увеличение операций по инкассации чеков привели к значительному росту издержек на их обработку. Позднее, благодаря внедрению в банковскую сферу достижений научно-технического прогресса, обработка чеков и ведение текущих счетов стали возможны на базе использования ЭВМ. Расширение практики безналичных денежных расчетов, механизация и автоматизация банковских операций, переход к широкому использованию более совершенных поколений ЭВМ обусловили возникновение новых методов погашения или передачи долга с применением электронных денег.

Электронные деньги – это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения.

На основе распространения ЭВМ в банковском деле появилась возможность замены чеков пластиковыми карточками. Пластиковые карточки представляют собой средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг.

4. Спрос на деньги – это: 1) количество денег, которым люди хотят располагать для использования в качестве средства обращения (для осуществления платежей) и которое изменяется в прямой связи с изменением номинального ВНП; 2) Количество денег, которое люди хотят хранить в качестве сбережений.

Строгое определение природы спроса на деньги стало в последние годы центральным вопросом современной макроэкономики благодаря развитию монетаризма.

Существуют два главных подхода к этой проблеме: кейнсианский подход и современная количественная теория.

Обе школы используют одну и ту же функциональную форму, но теории существенно отличаются. Монетаристы считают, что функция спроса на деньги лучше поддается статистическому определению, чем потребительская или инвестиционная функция, и этим объясняется предпочтение, которое они отдают денежно-кредитной политике по сравнению с бюджетной. Идея монетаристов состоит в том, что денежная масса должна расти с постоянной скоростью, приблизительно равной скорости роста объема производства (правило денежной массы).

Однако последние эмпирические исследования показали значительную нестабильность как функции спроса на деньги, так и поведения главных составляющих совокупного спроса, поэтому представляется неочевидным преимущество денежно-кредитной политики над бюджетной.

Дж. М. Кейнс и его последователи отдают предпочтение налогово-бюдетной и фискальной политике. Д. Кейнс считал ставку процента основным фактором, влияющим на спрос на деньги. В соответствии с кейнсианской теорией предпочтения ликвидности ставка процента представляет собой альтернативные издержки владения наличными деньгами. Это означает, что чем выше ставка процента, тем больше люди теряют потенциального дохода, если хранят наличные деньги дома, вместо того, чтобы держать их в банке и получать на них доход.

Факторы влияющие на спрос на деньги:

ставки процента;

уровня дохода;

скорости обращения.

5. Предложение денег – это общий объем монет, бумажных денег, депозитов, займов и других ликвидных финансовых инструментов в экономике. Предложение денег как правило характеризуется агрегатами М1, М2, М3, L.

Факторы, влияющие на предложение денег:

норма резервирования процентной ставки;

банковский мультипликатор;

долговые обязательства;

банковские резервы;

краткосрочные операции на рынке ссудного капитала;

балансы активов и пассивов коммерческих банков.

6. Чтобы точно определить масштабы расширения денежной

массы в следствии создания банками новых денег, надо рассчитать депозитный мультипликатор (md).

md = M / D или md = 1 / rr · 100%

где M – прирост денежной массы; D первоначальный прирост депозитов; rr – обязательная норма банковских резервов.

Видно, что введение новых денег банками при системе частного резервирования не приводит к росту национального богатства. Все это ведет к увеличению денежной массы и увеличению ликвидности. Все это происходит в связи с тем, что заемщики кредитов после их получения не становятся богаче, так как их долговые обязательства растут.

На величину мультипликатора денежного предложения влияет то, что заемщики влияет то, что заемщики могут взять у себя какую-либо часть полученной наличности. А еще коммерческие банки имеют фактические резервы в сумме, которые превышают установленные резервы. Избыточные резервы – это разница между обязательными резервами и фактическими. Этот резерв тоже существенно влияет на величину мультипликатора денежного предложения.

Пусть население имеет коэффициент депонирования, который представляет собой отношения наличности к депозитам, которые измеряются в cr, а банки удерживают норму банковских резервов на уровне rr. Значит, мы можем записать, что:

С /D = cr, R / D = rr.

где: С – наличность, R – резервы; D – депозиты.

Теперь вводится такое понятие как денежная масса. (В) Она показывает сумму денежных средств у населения и резервы коммерческих банков. Следовательно, мы можем выразить денежную базу (В) в денежной массе.

В = с + R и M = C + D;

Денежный мультипликатор (mm) помогает найти отношение между денежной массой и денежной базой. Для этого надо разделить денежную массу и денежную базу на депозиты (D):

mm = ((C + D) / D / ((C + R) / D) = (C / D + D / D) / (C /D + R / D) = (cr + 1) / (cr + rr).

Это равенство можно записать в виде формулы:

mm =(cr + 1) / (cr + rr).

Из этого видно, что депозитный мультипликатор больше чем денежный мультипликатор, т. к. наличность C находится в денежной массе и в денежной базе:

(cr(b)+ 1) / (cr + rr)<1 / rr.

Денежный мультипликатор превращается в депозитный мультипликатор (1 / rr) в том случае, если население не имеет на руках наличности, а все деньги держит на депозитах в банке (cr = 0).

7. Денежная масса является важнейшим показателем количества денег в обращении. Денежная масса включает совокупный объем денежных средств – наличных и безналичных, который на данный момент находится в обращении и принадлежит различным экономическим субъектам. Помимо денег в нее могут входить и другие высоколиквидные финансовые активы, которые обращаются в деньги с минимальными потерями времени и средств.

Для характеристики структуры денежной массы используют денежные агрегаты: М0, М1, М2, М3, М4. Денежный агрегат – это статистический показатель, определяющий объем и структуру денежной массы.

При всем разнообразии методов статистического учета денежной массы в различных странах денежные агрегаты в наиболее общем виде могу быть представлены следующим образом:

М0 – включает наличные деньги в обращении и денежные средства в кассах банков.

М1 – содержит агрегат М0 плюс средства на текущих банковских счетах и вклады до востребования, которые можно немедленно использовать в функции денег или как средства обращения, или как средства платежа;

М2 – состоит из агрегата М1 плюс срочные сберегательные вклады в коммерческих банках; средства с этих вкладов становятся доступны вкладчику лишь по истечению определенного времени предусмотренного депозитным договором между банком и его клиентом;

М3 – состоит из агрегата М2 плюс сберегательные сертификаты в специализированных финансово-банковских учреждениях;

М4 – состоит из агрегата М3 плюс акции, облигации, депозитные сертификаты коммерческих банков, векселя физических и юридических лиц.

Денежные агрегаты различают по степени ликвидности. Денежные агрегаты М0 и М1 характеризую наиболее ликвидную составляющую часть денежной массы. Они включают в себя компоненты, определяющие денежную массу в узком смысле слова. Другие ее агрегаты состоят из денежных средств, которые используются при расчетах с определенными ограничениями. по своей сути они являются субститутами или квази-деньгами.

8. Равновесие на денежном рынке – это равенство на денежном рынке количества предлагаемых денежных средств тому количеству денег, которое желают иметь у себя население и предприниматели.

Денежный рынок с его высокооснащенной инфраструктурой является очень эффективным. Он практически всегда находится в равновесии, либо стремится к равновесию, т.к. дилеры рынка ценных бумаг отслеживают изменения процентных ставок и заставляют их перемещаться в одном направлении.

Равновесие на денежном рынке наступает тогда, когда совокупный спрос на деньги (MD) уравнивается с совокупным предложением денег (MS), т.е. когда созданное банковской системой количество денег добровольно принимается в небанковском секторе экономики.

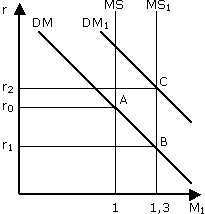

Графически кривую совокупного предложения денег MS можно представить в виде вертикальной прямой, предполагая, что государственные финансовые и денежно-кредитные органы снабжают экономику некоторым фиксированным количеством денег М1. Кривая совокупного спроса на деньги DM будет иметь отрицательный наклон, поскольку процентная ставка (r) является основным фактором формирования спекулятивного спроса на деньги и находится по отношению к нему в обратной зависимости.

Кривая спроса на деньги DM показывает общее количество денег, которое люди стремятся иметь для сделок и в качестве финансовых активов при каждой возможной величине процентной ставки.

Увеличение или снижение номинального ВНП смещает кривую DM вправо или влево, показывая изменение спроса на деньги для сделок.

Рис. № 8.1. Равновесие на денежном рынке

Предположим, что государство увеличило денежную массу с 1 до 1,3 трлн. руб., например, увеличив социальные расходы бюджета. Кривая MS сдвинулась в положение MS1, предложение превысило спрос на деньги. Люди начнут вкладывать деньги в ценные бумаги, их курсы на фондовом рынке поднимутся. Это приведет к падению ставки процента до уровня r1. Равновесие на некоторое время переместится в точку В. Понижение уровня процента вызовет рост спекулятивного спроса на деньги, и кривая DM сдвинется вправо в положение DM1, снова нарушив равновесие. Новое равновесие установится на денежном рынке в точке С при ставке процента r2.

Итак, соотношение спроса и предложения на денежном рынке определяет ставку процента.

При заданном банковской системой объеме предложения денег для равновесия на денежном рынке необходимо определенное сочетание величины реального национального дохода, определяющего спрос на деньги для сделок, и ставки процента, определяющей спрос на деньги со стороны активов.

В этой связи можно сказать, что денежный и товарный рынки тесно взаимодействуют.

Проводя грамотную целенаправленную монетарную политику и изменяя предложение денег, государство в состоянии воздействовать на денежный и товарный рынки.

9. К началу третьего тысячелетия в российской переходной экономике сложилась парадоксальная ситуация. С одной стороны, в российском хозяйстве существуют денежная система, Центральный банк, система коммерческих банков, официальная статистика денежных агрегатов и другие атрибуты денежной экономики. С другой стороны, в 1997 1999 гг. около 80 90% от общего объема промышленной продукции обменивалось через бартер (в 1991 1994 гг. этот показатель составлял около 40%, а в 1995 1996 гг. 75%). «Феномен бартера как основной формы осуществления внутренних трансакций в промышленности резко выделяет Россию из числа стран с переходной экономикой. За последние годы бартер в нашей экономике наглядно продемонстрировал свою устойчивость, жизнеспособность и размах». Таким образом, о российской переходной экономике на рубеже третьего тысячелетия можно вполне говорить как о бартерной.

Естественно, это поднимает целый комплекс нуждающихся в теоретическом осмыслении вопросов о взаимоотношении денежного и бартерного хозяйств, об их сравнительной эффективности в статике и динамике и т.д. Необходимо выяснить, следует ли рассматривать превращение российского хозяйства в бартерное как однозначно негативный феномен, или же этот процесс содержал и позитивные аспекты. Иными словами, нужно разобрать соответствующие «вопросы теории».

Такой разбор непросто осуществить, поскольку в экономической теории — по крайней мере, в ее магистральном, неоклассическом направлении — экономический анализ указанной проблемы неубедителен. Из него не следует, что между бартерной и денежной экономикой существуют фундаментальные институциональные расхождения, что, как нам представляется, имеет место. В частности, вызывает серьезные сомнения неоклассическая трактовка денег как таковых и, соответственно, самой денежной экономики. Поэтому необходима альтернативная теоретическая система, которую можно найти в посткейнсианстве, направлении, которое, по сути, представляет собой подход с точки зрения традиционного («старого») институционализма к аспектам денежной и макроэкономической теорий. С ее помощью, на наш взгляд, можно объяснить глубинную суть процессов превращения российского хозяйства в бартерное процессов, произошедших в 1990-е годы, и, соответственно, показать, почему российская экономика к началу третьего тысячелетия стала бартерной.

Как уже было отмечено, с неоклассической точки зрения, бартеризация российского хозяйства может быть объяснена как продукт рационального выбора экономических субъектов, минимизирующих сумму трансакционных и альтернативных издержек ведения своей хозяйственной деятельности. Отсюда следует, что бартеризация вряд ли может рассматриваться как негативное явление, так как способствует снижению общественных издержек.

Как же можно объяснить повышение доли бартера относительно доли денег в обслуживании хозяйственных сделок в российской переходной экономике с институционально-посткейнсианской точки зрения?

Выше было отмечено, что появление денег обусловлено соответствующими «институциональными потребностями» экономических субъектов. Деньги нужны для нормального функционирования системы форвардных контрактов и, таким образом, для обеспечения "институциональной интеграции" хозяйствующих субъектов. Аналогично можно предположить, что бартеризация также отражает определенные «институциональные потребности». Для уяснения этих потребностей применительно к экономике России следует обратиться к процессам, протекавшим в ней в начале «перехода к рынку» в 1991 1992 гг. Принципиальное отличие российских рыночных реформ от, например, реформ в большинстве стран Восточной Европы состоит в том, что в России они были начаты без создания соответствующей рыночной системе институциональной среды. Точнее говоря, российское государство отказалось от выполнения своих главнейших институциональных функций, связанных со спецификацией и защитой прав собственности, обеспечением соблюдения контрактных обязательств, функционированием независимой судебно-правовой системы и т.д.

Оно не создало необходимых для эффективного функционирования рыночной экономики «правил игры», что стало непреодолимым препятствием для заключения долгосрочных контрактов между хозяйствующими субъектами, а соответственно, для «институциональной интеграции» между ними. При этом оно зачастую нарушало свои собственные обязательства перед частным сектором (не выплачивая вовремя заработную плату и т.д.). В то же время, за 1990-е годы сохранилась и даже усилилась практика поддержки отдельных групп хозяйствующих субъектов, например, представителей АПК, ТЭК и т.д. Иными словами, государство своими действиями только способствовало хозяйственному неравноправию экономических субъектов. Также можно отметить тот факт, что в начале реформ государство отказалось от управления государственными предприятиями, бросив их на произвол судьбы.

И вот в такой ситуации — при неспецифицированности и незащищенности прав собственности (и неразработанности «юридических рамок» рыночной системы хозяйствования в целом), отсутствии частного сектора и традиций частного предпринимательства, высокой степени монополизации народного хозяйства были быстро осуществлены либерализация цен и внешней торговли, а также приватизация. Это создало огромные стимулы для максимизации благосостояния посредством участия в различных формах теневой экономики. Сюда относятся неофициальная экономика, представляющая собой «простое» сокрытие доходов от налогообложения в рамках легальной деятельности; фиктивная экономика, состоящая в разного рода взятках, спекуляциях, получении и торговле лицензиями, правами и привилегиями (и другими действиями, направленными на «поиск ренты»); и, наконец, криминальная экономика, т.е. деятельность, непосредственно связанная с нарушением закона, — рэкет, наркобизнес и т.д. Напротив, стимулы к дорогостоящим и долгосрочным производственным капиталовложениям оказались резко ослабленными.

Описанные виды деятельности в рамках теневой экономики характеризуются следующими важнейшими особенностями. Во-первых, осуществление таких действий предполагает ориентацию почти исключительно на краткосрочный выигрыш. Ведь долгосрочные расчеты на будущее выглядят совершенно необоснованными при высокой степени неопределенности и нестабильности институциональной среды, в условиях экономического и правового хаоса. Во-вторых, конкретные операции в рамках указанных видов деятельности совершаются локальными группами хозяйствующих субъектов, стремящихся максимальным образом скрыть свои «занятия» и их результаты от «посторонних». Таким образом, у самих хозяйствующих субъектов возникает тенденция к объединению в малые локальные группы, занимающиеся деятельностью, не ориентированной на далекое будущее.

Ясно, что эти институциональные условия благоприятствовали развитию бартерного, а не денежного хозяйства . Именно бартер лучше всего отвечал потребностям экономических агентов в условиях той неблагоприятной ситуации с институциональной средой, что сложилась в 1991 1992 гг. в России. Бартерные сделки закрепляли связи хозяйствующих субъектов внутри локальных групп, «поддерживали на плаву» неплатежеспособные и неэффективные предприятия, а также позволяли скрывать результаты деятельности от «посторонних» (включая государство), поскольку товарные потоки по своей природе гораздо труднее поддаются учету, чем денежные. Институт бартера был выгоден большому числу категорий хозяйствующих субъектов, вовлеченных в неофициальную, фиктивную и криминальную экономику.

Среди этих категорий следует особо выделить торгово-промышленных посредников экономических субъектов, организующих многоступенчатые цепочки бартерного обмена и/или самостоятельно покупающих и продающих через бартер продукцию финансово неблагополучных предприятий. Наличие таких посредников уникальная особенность бартерного хозяйства России, равно как и феномен «экономики физических лиц».

Данный феномен состоит в доминировании личных интересов руководителей предприятий над их должностными интересами или, иными словами, обособление собственных интересов этих руководителей от интересов трудового коллектива предприятий. В «экономике физических лиц» многие сделки заключаются в интересах руководства предприятий и в ущерб интересам самих предприятий. Такие сделки, естественно, «нуждаются» в сокрытии, и поэтому для их обслуживания бартер пригоднее, чем, например, банковские деньги.

Таким образом, можно сделать вывод о том, что отсутствие четких прав собственности и гарантий соблюдения контрактов вкупе с общим правовым и экономическим хаосом, с одной стороны, и бартер, с другой стороны, являются взаимодополняющими элементами институциональной среды. Бартер институт, внутренне присущий «криминальному капитализму» или «обществу, ориентированному на поиск ренты». Поскольку развитие российского хозяйства в 1990-е годы шло по пути расширения объемов деятельности, связанной с неофициальной, фиктивной и криминальной экономикой, его бартеризация абсолютно закономерна. Она отвечала «институциональным потребностям» многих групп хозяйствующих субъектов российской экономики — криминальных структур, финансово несостоятельных предприятий и/или их руководителей, торгово-промышленных посредников, организовывавших многоступенчатые бартерные сделки, государственных чиновников, получавших большие доходы за счет «помощи в нахождении ренты», и т. д. Вот почему уже ко второй половине 1990-х годов в России «... бартер из явления превратился в устойчивый общественный институт, а «дебартеризация» экономики перешла из числа функциональных в разряд институциональных проблем»

Здесь следует указать на неблагоприятные последствия шоковой терапии. В данном случае речь идет о том, что реализация стратегии шоковой терапии при не просто недостаточной разработанности «юридических рамок» рыночной системы, а их почти полном отсутствии порождает стремление очень значительной части хозяйствующих субъектов использовать для обслуживания трансакций бартер, а не деньги, что ведет к превращению экономики в бартерную с сопровождающим такое превращение экономическим и технологическим упадком.

Поэтому вполне можно говорить о том, что трансформация сегодняшнего российского хозяйства в «денежную экономику» не может быть начата, пока государство не начнет выполнять весь комплекс институциональных функций, и прежде всего спецификацию, защиту прав собственности и гарантирование соблюдения контрактных обязательств. Только это создаст у хозяйствующих субъектов стимулы к частому заключению долгосрочных форвардных контрактов, к прекращению разделения агентов на «своих» и «чужих», а отсюда, к использованию при заключении сделок денег, а не бартера. Короче говоря, российское хозяйство не станет «денежной экономикой», пока государство не возьмет на себя ответственность за формирование институциональной среды, соответствующей такой экономике.

10. Центральный банк может воздействовать на объем предложения денег с помощью изменения величин либо денежной базы, либо денежного мультипликатора. Легче управляемой для Центрального банка является денежная база. Инструменты денежно-кредитной политики как раз и применяются для взаимодействия на указанные параметры. При всех различиях в механизме данной политике в отдельных странах существует общепринятый инструментарий, используемый Центральными банками, в том числе и в России.

Операции на открытом рынке. Последние представляют собой куплю продажу ценных бумаг государства у коммерческих банков и экономических агентов. Эти операции изменяют непосредственно денежную базу. Так если Центральный банк покупает ценные бумаги, то он переводит деньги на счета коммерческих банков, т. е. увеличивает депозиты системы коммерческих банков. Дальнейшее использование депозитов коммерческими банками для выдачи ссуд приведет к росту и денежной массы, а также высвобождает ликвидность и расширяет возможности для кредитования.

Обратная ситуация возникает при продаже Центральным банком ценных бумаг государства коммерческим банкам.

В случае покупки ценных бумаг у экономических агентов Центральный банк увеличивает наличность, находящуюся в их распоряжении. В потенциале это также создает возможности для роста денежной массы, если часть или все полученные средства эти агенты разместят в коммерческих банках. В данном случае происходит уменьшение потенциала для кредитования и сокращение свободных резервов банковской системы.

Кредитование коммерческих банков Центральным банком (рефинансирование). Если у коммерческого банка образуется недостаток резервов, то он может обратиться в Центральный банк с просьбой предоставить кредит. Существуют различные формы кредитования коммерческих банков со стороны Центрального банка, однако во всех случаях это ведет к изменению денежной базы.

Если Центральный Банк уменьшает ставку ссудного процента, которая называется при предоставлении кредита в форме переучета векселей учетной ставкой, а прямых кредитов – ставкой рефинансирования, то это увеличивает возможности получения кредитов коммерческими банками и расширяет денежную базу. Роль этого инструмента – это контроль денежных показателей, изъятие излишней ликвидности банковской системы.

Валютные интервенции. На денежную базу прямое влияние оказывают валютные интервенции, под которыми понимают операции Центрального банка по купле-продаже иностранной валюты на национальном рынке. Так, если Центральный банк продает на рынке иностранную валюту коммерческим банкам, то это, с одной стороны, повышает курс национальной валюты, а с другой – уменьшает денежную базу. Основными целями данного инструмента являются удержание курса на заданном уровне, обеспечение нужной динамики курса, воздействие на курс рубля, суммарное предложение и спрос денег, контроль за денежными показателями и пополнение валютных резервов.

Кредитование Центральным банком правительства. При прямом кредитовании центральный банк предоставляет ссуду правительству. Такое финансирование обычно рассматривается как вынужденное. Это происходит, если у правительства не остается никаких иных возможностей увеличения своих доходов. Косвенная форма кредитования выражается в том, что правительство вынуждает Центральный банк покупать государственные ценные бумаги не на открытом рынке, а непосредственно у министерства финансов.

В обоих случаях увеличиваются депозиты правительства в Центральном банке. Получатели правительственных средств имеют возможность все или часть из них размещать в коммерческих банках, что служит основой процесса мультипликации. Итогом применения данного инструмента является уменьшение государственных расходов и повышение налогов.

Воздействие на величину денежного мультипликатора и коэффициент обналичивания. Наиболее известный способ такого воздействия – установление центральным банком нормативного обязательного резервирования. Если данный норматив составляет 20%, то это означает, что коммерческий банк обязан автоматически переводить на резервные счета в Центральном банке 20% суммы полученных средств. Увеличение норматива обязательного резервирования приводит к росту коэффициента резервирования, денежного мультипликатора и денежной массы.