1 Совершенствование системы управления оао «м.Видео»

1.1 Краткая характеристика оао «м.Видео»

. ОАО «Компания «М.видео» (далее - «М.видео», «Компания», «Группа», «Торговая сеть») - одна из лидеров розничной продажи бытовой техники и электроники в Российской Федерации. Первый магазин Компании был открыт в центре Москвы в 1993 г., а по состоянию на конец 2010 года сеть розничной торговли Компании насчитывала 219 магазинов в 86 городах в некоторых регионах Российской Федерации.

В апреле 2000 года в партнерстве с банком «Русский Стандарт» «М.видео» стала одной из первых компаний розничного бизнеса, предлагающих потребительские кредиты своим покупателям непосредственно в магазине. В тот же год появился первый виртуальный магазин www.mvideo.ru, который сразу приобрел небывалую популярность у пользователей глобальной сети. В декабре 2002 года покупатели получили уникальную возможность приобретать товары в кредит в интернет -магазине «М.видео».

Компания предлагает своим покупателям порядка 20000 наименований аудио/видео и цифровой техники, мелкой и крупной бытовой техники, медиатоваров и товаров для развлечения, а также аксессуаров. Отрасль производства бытовой электроники быстро развивается, постоянно возвещая о выпуске на рынок все новых и новых инновационных продуктов. Компания осуществляет мониторинг тенденций в отрасли и первой предлагает своим покупателям возможность приобретения товаров-новинок.

Магазины «М.видео» имеют единый формат и специальную концепцию дизайна. Покупателям предоставляется удобная для навигации торговая площадь размером приблизительно 2000 м2, на которой также расположена информация о продаваемых товарах и новых тенденциях.

Помимо эффективного формата и ориентированной в первую очередь на интересы покупателя концепции магазинов в сочетании с узнаваемостью бренда

6

«М.видео» компания выделяется тем, что предлагает своим покупателям широкий ассортимент качественных товаров и новинок и прекрасное обслуживание благодаря знанию товаров продавцами, а также дополнительное обслуживание и услуги круглосуточного Центра обслуживания покупателей.

По итогам 2010 года оборот компании превысил 102 млрд. рублей (включая НДС). В 2011 году компания планирует открытие 30-40 новых магазинов и вложение в развитие розничного направления более 2 млрд. рублей.

Управленческая команда - ключевое конкурентное преимущество «М.видео». Компания уделяет большое внимание привлечению лучших кадров и обучению персонала, ставя своей целью формирование уникальной корпоративной культуры. В «М.видео» действует многоуровневая система тренингов для ознакомления продавцов с новейшими разработками в сфере бытовой электроники. В корпоративном университете «М.видео» проходят обучение будущие директора магазинов и менеджеры секций.

В условиях кризиса, когда многие предприятия столкнулись с необходимостью сокращать персонал либо снижать выплаты по заработной плате, сеть «М.видео» вкладывала средства в развитие сотрудников и способствовала росту занятости в регионах и городах своего присутствия, открывая новые магазины и создавая рабочие места.

Сравнительный анализ удельного веса работников с определенным стажем работы в компании в общей численности работников приведен в таблице 1.

В структуре персонала по полу преобладают мужчины - 68,9%, женщин -31,1%. В таблице 2 представлена структура персонала компании по возрасту.

В 2010 г. компания открыла еще больше магазинов за календарный год - 44 магазина, в том числе 6 в Москве и Московской области и 38 в регионах, добавив 14 новых городов к географической зоне своего присутствия. Кроме того, в 2010 г. были закрыты 2 магазина вследствие закрытия торговых центров и передислокации существующих предприятий торговли.

7

Таблица 1 - Удельный вес работников с определенным стажем работы в общей численности работников

Стаж работы в «М.Видео» |

Удельный вес, % |

Рост/снижение (+/-) |

|

2009 |

2010 |

||

менее года |

11,2 |

8,2 |

-3% |

от 1 года до 3 лет |

20,5 |

21,7 |

+ 1,2% |

до 3 лет 5 лет |

13 |

14,9 |

+ 1,9% |

от 5 до 10 лет |

18,1 |

19,1 |

+ 1,0% |

от 10 лет до 15 |

15,6 |

15,3 |

+ 0,3% |

от 15 лет до 20 лет |

10,9 |

9,9 |

-1,0% |

от 20 лет и выше |

10,7 |

10,8 |

+ 0,1% |

Таблица 2 - Структура персонала компании по возрасту

Возраст |

Удельный вес, % |

|

2009 |

2010 |

|

До 30 лет |

67,2 |

69 |

От 30 до 40 лет |

25,3 |

24,9 |

От 40 лет до пенсионного возраста |

6,7 |

5,4 |

Пенсионный возраст |

0,8 |

0,7 |

«М.видео» продолжает реализацию стратегии повышения плотности своей сети в городах, где уже имеются магазины компании, чтобы иметь возможность воспользоваться эффектом масштаба в отношении расходов на рекламу и поставки и увеличить рыночную долю в этих городах. Количество городов, где работают более одного магазина, увеличилось до 40, включая Москву и Санкт-Петербург (таблица

Компания «М.видео» конкурирует как с национальными, так и региональными компаниями розничной торговли бытовой электроникой по всей России, а также с узкоспециализированными ритейлерами, такими как магазины компьютерной тех-

8

ники, средств телекоммуникаций и фототоваров. Компании доступны высокие темпы роста продаж благодаря применяемым технологиям продаж и высоким стандартам обслуживания покупателей.

Таблица 3 - Города, в которых расположены магазины «М.видео»

Город |

Количество магазинов в городе |

Москва (включая Московскую область) |

49 |

Санкт-Петербург |

17 |

Екатеринбург |

6 |

Нижний Новгород, Ростов-на-Дону, Новосибирск, Волгоград |

5 |

Челябинск, Казань, Краснодар, Самара |

4 |

Красноярск, Оренбург, Пермь, Саратов, Тюмень, Ульяновск, Уфа, Вологда, Воронеж |

5 |

Астрахань, Барнаул, Череповец, Иркутск, Липецк, Кемерово, Курск, Ижевск, Нальчик, Нижневартовск, Новороссийск, Омск, Пятигорск, Рязань, Сочи, Сургут, Старый Оскол, Ставрополь, Ярославль |

2 |

Альметьевск, Армавир, Архангельск, Балаково, Белгород, Березники, Бийск, Брянск, Чебоксары, Губкин, Иваново, Киров, Кисловодск, Ханты-Мансийск, Кострома, Курган, Махачкала, Магнитогорск, Набережные Челны, Нефтеюганск, Нижнекамск, Нижний Тагил, Новокузнецк, Но-вотроицк, Новый Уренгой, Ноябрьск, Няган, Октябрьский, Орел, Пенза, Первоуральск, Псков, Салават, Саранск, Стерлитамак, Томск, Тамбов, Таганрог, Тольятти, Тверь, Туапсе, Владикавказ, Владимир, Волгодонск, Волжский, Йошкар-Ола, Железногорск |

1 |

Общее количество городов: 86 |

Общее количество магазинов: 219 |

По оценкам GfK, общая рыночная доля «М.видео» выросла с 10,6% в 2009 г. до почти 12% в 2010 г., что отразилось в значительном росте рыночной доли всех основных групп товаров. Особенно примечательные показатели долей рынка (по результатам анализа GfK и собственным оценкам) достигнуты по следующим катего-

риям товаров:

ноутбуки - 12%;

плоскопанельные телевизоры - 41%;

цифровая фото- и видеотехника (фотокамеры и камкордеры) -

- мелкая бытовая техника - 40% [1].

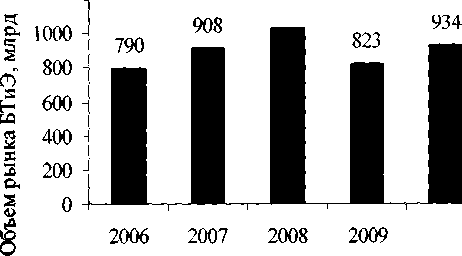

До 2009 года рынок бытовой техники и электроники (БТиЭ) уверенно рос в среднем на 15-20% в год. Финансовый кризис 2008 года внес серьезные коррективы в развитие рынка. Сильное снижение реальных доходов населения, а также высокая доля покупок в кредит на рынке (порядка 25%) привели к серьезному падению платежеспособного спроса, что в свою очередь привело к замедлению темпов роста в 2008 г. и далее к значительному падению объемов рынка в 2009 г. (-20%).

Стабилизация экономики привела к росту рынка в 2010 г. на 14%, по сравнению с провальным 2009 г., до 934 млрд.руб. (однако по итогам года рынок не достиг показателей докризисного периода).

ю

& 1200

I кв. 2011 года подтвердил положительную динамику восстановления рынка, впервые за три года превысил показатели IV квартала, традиционно самого прибыльного в году. Продажи I кв. 2011 г. выросли на 48% по сравнению с I кв. 2010 г. (рисунок 1).

305

1 035

035

1кв. 2011

206

2010

1 кв.

2010

Год

Рисунок 1 - Динамика объема рынка БТиЭ

Основными факторами роста рынка являются:

повышение платежеспособного спроса;

восстановление потребительского кредитования.

Тенденции восстановления рынка свидетельствуют о скором достижении докризисных показателей (а по некоторым секторам, таким как ноутбуки, сотовые телефоны и фотоаппаратура, ожидается скорое превышение докризисных показателей

10

продаж) и позволяют прогнозировать увеличение рынка в 2011 г. на 25% по сравнению с предыдущим годом.

Наибольшая доля в структуре рынка БТиЭ принадлежит компьютерной технике - 24,1%. Также значительную долю занимают сегменты телефонов и связи (19,3%), бытовой электроники (18,6%) и крупной бытовой техники (18,3%).

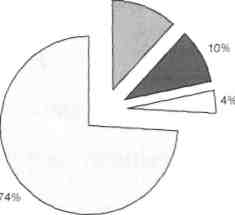

Уровень конкуренции на рынке БТиЭ остается весьма высоким. В 2010 году произошло формирование тройки крупнейших продавцов бытовой техники и электроники - «М.видео», «Эльдорадо» и MediaMarkt. По мнению экспертов, благодаря высоким темпам роста, продемонстрированным в 2010 г., М.видео является лидером среди этих трех компаний.

Согласно рисунку 2, на начало 2011 года две крупнейшие сети продаж бытовой техники и электроники - «Эльдорадо» и «М.видео» - суммарно консолидируют порядка 22% розничного рынка БТиЭ, еще около 4% приходится на зарубежную сеть MediaMarkt (Metro Group).

Рисунок 2 - Доля ключевых игроков рынка БТиЭ в 2010 г.

В настоящее время онлайн-сегмент рынка БТиЭ представлен значительным количеством игроков и слабо консолидирован. Доля крупнейших игроков не превышает 5-7%. При этом около 70-75% рынка занимают порядка 5000 мелких интернет-магазинов (рисунок 3).

В 2006-2010 гг. объем онлайн-сегмента рынка БТиЭ рос в среднем на 20% ежегодно. В 2010 году объем продаж бытовой техники и электроники через Интернет составил порядка 117 млрд.руб. Можно прогнозировать увеличение объема онлайн-сегмента БТиЭ к 2014 году до 223,5 млрд.руб (среднегодовой темп роста до 2014 г. составит 24%). Этому будут способствовать:

11

рост интернет-аудитории; восстановление платежеспособного спроса; развитие системы электронных платежей [2].

176%

|

|

|

|

Другие игроки |

|

||

- |

|

|

|

Холодильник.ру |

|

1 7°о |

|

Эльдорадо |

|

15% |

|

М. видео |

=D |

4% |

|

Ситилинк |

ZJ |

5% |

|

Евросеть [Г~1 3" о Ютинет р2%

Рисунок 3 - Доли ключевых игроков онлайн-сегмента на рынке БТиЭ в 2010 г.

Онлайновая торговля остается одним из основных направлений развития «М.видео» в 2010 г. В 2009 г. компания разделила розничную торговлю и интернет-торговлю, назначила нового директора по интернет-торговле и внесла существенные изменения в организацию сайта компании www.mvideo.ru, являющегося основным средством электронной коммерции.

Опережающий подход компании к рекламе и постоянное развитие веб-платформы дают ей дополнительные преимущества в конкуренции с отечественными участниками рынка интернет-продаж потребительской электроники. Несмотря на резкое увеличение объемов интернет-продаж и впечатляющие темпы роста по сравнению с сопоставимыми показателями традиционных форм торговли в 2010 году, интернет-продажи по-прежнему составляют незначительную часть деловых операций по причине неактивного использования данного канала в России.

Для сохранения положительной динамики в 2010 г. компания сделала своим покупателям специальное промо-предложение и предложение услуг, предусматривающее 5%-ю скидку при онлайновой оплате по кредитным картам, возможность «контроля цен», получение товаров в магазинах, а также скачивание приложений для айфонов Apple, платформ Android и Windows Mobile. Две последних инициативы помогают компании привлекать дополнительных покупателей в магазины.

12

Розничные продажи «М.видео» в 2010 г. выросли на 23% до 102 млрд. рублей (с НДС). Рост выручки «М.видео» был обусловлен активной экспансией сети и открытием рекордного числа новых магазинов. Прочие финансовые показатели результатов деятельности сети компании отражены в таблице 4 (рассчитаны на основе консолидированной финансовой отчетности по МСФО за 2010 год и не включают 18% НДС, если не указано иначе.)

Таблица 4 - Финансовые показатели результатов деятельности «М.видео» в 2010 г.

Показатели |

2010 г. |

2009 г. |

Объем продаж, млн.руб. (с НДС), в т.ч.: |

102147 |

85558 |

Розничные продажи, млн.руб (с НДС) |

101935 |

82982 |

Чистая выручка, млн.руб, в т.ч.: |

88565 |

72507 |

Чистая розничная выручка, млн.руб. |

86386 |

70324 |

Валовая прибыль, млн.руб. |

22361 |

18360 |

В % от чистой выручки |

25,8 |

25,3 |

Операционные расходы, млн.руб |

19127 |

16243 |

В % от чистой выручки |

22,1 |

22,4 |

Операционная прибыль, млн.руб |

3234 |

2117 |

В % от чистой выручки |

3,7 |

2,9 |

EBITDA, млн.руб. |

4523 |

3244 |

В % от чистой выручки |

5,2 |

4,5 |

Чистая прибыль, млн.руб. |

2221 |

783 |

В % от чистой выручки |

2,6 |

1,1 |

Александр Тынкован, Президент ОАО «Компания «М.видео», так прокомментировал финансовые результаты по МСФО в 2010 г.: «Мы показали впечатляющее улучшение рентабельности в 2010 году на фоне активной региональной экспансии и сохранения позитивной динамики в генерации денежных потоков. Устойчивая финансовая позиция «М.видео» позволяет нам с оптимизмом смотреть в будущее и

13

рассчитывать не только на дальнейший рост сети в России, но и стабильные дивидендные выплаты нашим акционерам в обозримом будущем».

Операционные расходы включают в себя «торговые, общие и административные расходы» (SGA), «другие операционные расходы» и «другие операционные доходы» отчета о прибылях и убытках [3].