Организация управления финансами. Функции финансового менеджмента

Финансовые отношения носят объективный характер, но проявляются, прежде всего, в управленческой деятельности людей. Поэтому перед работниками, занимающимися финансовой деятельностью, ставятся определенные цели и задачи.

За финансовую работу на предприятии, с одной стороны, в соответствии с требованиями Гражданского кодекса Российской Федерации ответственен исполнительный директор предприятия, назначенный собственником, с другой стороны, все материальные и моральные издержки несет сам собственник предприятия и его имущества, как предприниматель.

Непосредственно оперативной работой руководят на предприятии исполнительный финансовый директор и его служба или главный бухгалтер и его подразделения. Поэтому и они являются ответственными перед руководством и собственником за состояние финансовой работы и в целом за финансовое положение предприятия.

Финансовая работа на предприятии включает в себя решение целого ряда проблем, в том числе: разработку и исполнение финансовой политики, финансовой тактики, основой которых являются Указы Президента, Законы Российской Федерации и других государств, Постановления Правительства Российской Федерации, нормативные указания и методические положения.

Основой финансовой работы могут служить многие нормативные и методические разработки, в том числе: методические рекомендации по разработке финансовой политики предприятия, разрабатываемые Министерством экономики Российской Федерации; Положения правил ведения бухгалтерского учета, разрабатываемые Министерством финансов Российской Федерации.

Основными принципами управления финансами предприятий являются:

обеспечение финансовыми ресурсами деятельности предприятия наустановленный период в соответствии с направлениями развития;

организация формирования, движения и использования денежныхсредств финансовых потоков на предприятии и создание возможности балансирования имеющимися материальными, трудовыми и финансовыми ресурсами для наиболее рационального их использования;

максимизация (или оптимизация) получаемой прибыли собственни- .ками предприятия и обеспечение платежеспособности и ликвидности предприятия.

Примерная схема управления финансами предприятия представлена на рис. 10.

В зависимости от сложности и объемов решаемых задач в рамках финансовой политики, которую разрабатывают собственник, финансовый директор (главный бухгалтер), на все структурные подразделения возлагаются специфические обязанности.

На бухгалтерию (финансовую бухгалтерию) возлагаются обязанности обеспечивать правильность ведения бухгалтерского по объектам ответственности и финансового (налогового) учета (по всем сферам деятельности, издержкам, выручке, прибыли, инвестициям, расчетам и т. д.) и составление отчетности по установленным формам. Кроме того, на нее возложена обязанность вести внутренний (управленческий) учет в соответствии с поставленными задачами.

Аналитический отдел осуществляет экономический (хозяйственный и финансовый) анализ и проводит оценку финансового состояния предприятия в целом и по отдельным направлениям (прибыли, объемам реализации, инвестициям и инвестиционным проектам, ликвидности, платежеспособности, дивидендам и т. п.).

Отдел финансового плана (планирования) разрабатывает финансовый план предприятия на кратко-, средне- и долгосрочную перспективу, составляет баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов, разрабатывает нормы и нормативы, которые должны использоваться в деятельности предприятия и подразделений в части: нормирования формирования и использования оборотных средств, устойчивой задолженности, оптимальности финансирования и кредитования и т. д.

Рис. Примерная структура финансовой службы на предприятии

Отдел оперативного управления предназначен для оперативного <онтроля за расчетами, претензиями, исчислением и уплатой налогов и зешения других вопросов.

Подотделы финансовой службы занимаются конкретными вопросами взаимоотношений предприятия.

Принципы управления финансами зависят от финансовой политики зредприятия, принятой на стратегический и оперативный период деятельности. Финансовая политика предприятия (в широком смысле мова) - это определение конечных целей, конкретных задач и организация управления финансами с целью выполнения ими* своих функций с учетом действия экономических законов и действующего законодательства.

Финансовая политика предприятия (в узком смысле слова) -это совокупность методологических основ, форм и методов, направленных на достижение эффективности в мобилизации, распределении и использовании финансовых ресурсов с целью выполнения им своих функций, поставленных целей и конкретных задач.

Целью финансовой политики предприятия является обеспечение стабильного развития на основе использования системы финансовых отношений и финансового потенциала. А конкретным проявлением финансовой политики предприятия являются выработанные им стратегия и тактика, в том числе:

Организационная, которая включает в себя организационную структуру деятельности предприятия, оценку стоимости предприятия икапитала, конкретизацию целей и задач.

Учетная или бюджетирования, означающая, что предприятие принимает выбранную систему учета в соответствии с требованиями законодательства. К вопросам учетной политики относится, например,управление издержками, выручкой, прибылью, капиталом, ресурсами, инвестициями, налогообложением, взаиморасчетами и т. д. Политика бюджетирования заключается в оптимальном использованииденежных средств на определенные цели в соответствии с установленными центрами ответственности, технологией, внешними условиями, нормами, нормативами, бюджетами средств, бюджетами расходов и т. п.

Инвестиционная (кредитная), условиями выполнения которойявляется: обеспечение развития собственными ресурсами и оптимизация возможностей; использование заемных средств, например в области обеспеченности основными средствами; оптимальной организации оборотных средств (долгосрочные кредиты,краткосрочные кредиты, коммерческие кредиты); организацииработы на финансовом рынке (в том числе на рынке ценных бумаг).

Дивидендная, которая должна уравновешивать интересы собственника, предприятия, работников и т. д., проявляется она, в том числе, вразработке и организации таких выплат, как: выплаты постоянногопроцента от полученной прибыли; выплаты фиксированного процента на каждую акцию; выплаты гарантированных минимума и максимума; выплаты по остаточному принципу; выплаты, учитывающиеувеличение дохода на акцию (дисконтирование); выплаты методомкапитализации дивидендов и др.

Финансовая политика (цели и задачи) и направления развития предприятий в целом зависят от их классификации - на малые, средние, крупные и сверхкрупные. Цели и задачи управления финансами являются отражением функций управления.

Управление финансами выполняет следующие функции:

Воспроизводственная, или функция обеспечения кругооборотасредств предприятия источниками денежных ресурсов, формирования денежных потоков. Предприятие в процессе хозяйственной и финансовой деятельности должно быть обеспечено денежными средствами в полном объеме и с учетом сбалансированностисобственных, привлеченных и заемных источников. В процессе управления финансами формируются денежные потоки и решаются вопросы оптимизации и рациональности размещения денежных средствв составе основного или оборотного капитала, на финансовом рынкеи т. д. в соответствии с целями развития предприятия и увеличениядоходов собственника.

Распределительная, или функция распределения и использования денежных ресурсов предприятия, формирования денежныхпотоков. В процессе реализации этой функции ставятся и решаются вопросы рациональности использования имеющихся финансовыхресурсов предприятия при выборе конкретных вариантов авансирования или инвестирования средств, расчетов, платежей и отчислений, взаимоотношений с другими субъектами хозяйствования, перераспределения ресурсов и т. д., с целью сохранения и увеличениястоимости капитала или имущества предприятия, доходов собственника.

Контрольная. Содержание данной функции заключается в возможности реального контроля за оборотом ресурсов предприятия различными методами и способами. В процессе контроля наблюдаются и оцениваются изменения финансовых показателей, отражающихсостояние и структуру капитала. Количественный контроль за изменением значений финансовых показателей позволяет реально оценить финансовое состояние, величину капитала, его ликвидность иплатежеспособность, а также возрастание объемов доходов собственника. При помощи контроля за процессами инвестирования и финансирования осуществляются наблюдение за сохранностью и эффективным использованием финансовых ресурсов на перспективуи оценка стоимости капитала и его структуры с учетом различныхфакторов.

Основные задачи финансовой службы по выполнению поставленных целей можно сформулировать следующим образом:

Учет, анализ и оценка прошлого хозяйственного опыта и его экстраполяция на будущий период в соответствии с целями развития.

Учет, анализ, оценка и прогнозирование тенденций развития и возможных изменений во внешней среде хозяйствования и необходимость измерения структуры используемых финансовых ресурсов

, анализ и оценка стратегических целей и перспектив сохранения капитала, доходов, сфер деятельности.

Ориентация на экстренный характер принимаемых решений или проводимых преобразований.

Обоснование и признание непредсказуемости (риска) влияния некоторых внешних и внутренних факторов в деятельности предприятия.

Четкое выполнение требований финансового законодательства и соблюдение норм и нормативов для минимизации непроизводственныхпотерь.

Контроль за выполнением принятых решений и возможность маневрирования финансовыми ресурсами.

Процесс управления финансами представляют собой составляющую часть общего управления экономикой предприятия и осуществляется по следующим основным этапам: анализ; планирование; исполнение; корректировка; контроль.

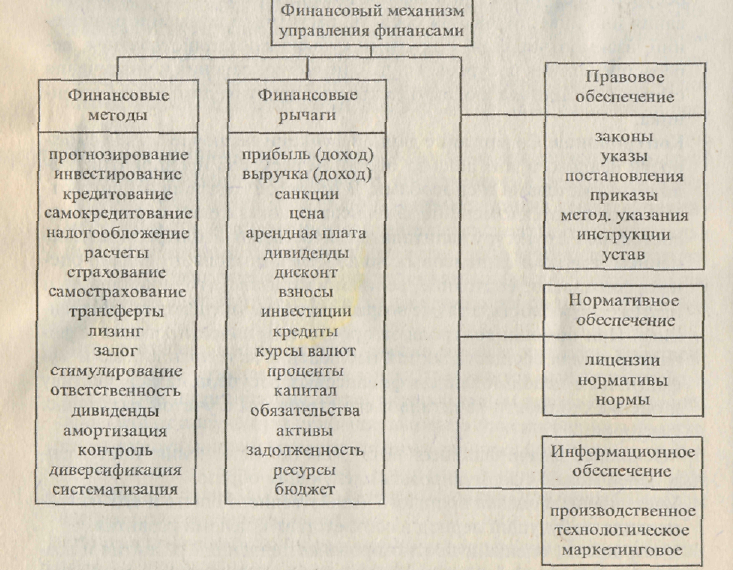

Рис. Финансовые

методы управления финансами предприятия

КАПИТАЛ И ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЙ

Структура и оценка стоимости капитала

Все теории экономического развития производства и предприятия рассматривают капитал как часть процесса воспроизводства - либо как составляющую часть, либо как фактор.

Законодательства различных стран определяют понятие «капитал» по-разному, например капитал предприятия, капитал корпорации, капитал государства, капитал объединений и т. д.

Возрастающая роль капитала связана с тем, что в современных условиях государство в лице собственника теряет свои позиции по его управлению через прямые методы управления и переходит к финансовому регулированию отношений собственности. Практика управления капиталом на предприятиях опережает практику государственного регулирования финансовых отношений по отношению к капиталу.

Общепризнанным считается, что капитал является совокупностью средств в денежной и натуральной формах, которая приносит добавочный капитал, прибыль или прибавочную стоимость. Имеет право на существование и определение капитала как самовозрастающей стоимости.

Величина капитала, как и его структура, и состав источников, не являются постоянными. Поэтому в практической деятельности необходимо вести постоянный контроль за процессами его формирования, пополнения или уменьшения и движения на определенные даты, в краткосрочный, среднесрочный и долгосрочный периоды.

В зависимости от производственной или финансовой деятельности, целей развития предприятия, интересов собственника величина и структура капитала могут корректироваться. Общая величина и структура капитала отражается в активе Бухгалтерского баланса предприятия и составляет, как правило, значительную часть средств предприятия.

Капитал, с точки зрения финансов, представляет собой совокупность денежных средств, вложенных или авансированных в основные и оборотные фонды предприятия, участвующие в процессе воспроизводства и приносящие прибыль (добавочный капитал или прибавочную стоимость).

Поэтому основной и оборотный капитал являются синонимами основных и оборотных фондов, с точки зрения бухгалтерского учета, учитывая, что эти фонды могут иметь разные формы оценки (товарную, производственную, материальную, денежную и другие).

Капитал по функциональной принадлежности подразделяется на основной и оборотный.

- Основной капитал представляет собой денежные средства, вложенные в совокупность основных фондов, средств и нематериальных активов. Основные средства, не имеющие конкретного назначения, но используемые в процессе производства, также относятся к основному капиталу. В связи с принадлежностью капитала к процессу производства он подразделяется на основной производственный капитал и на основной непроизводственный капитал. Обычно непроизводственный капитал трудно отделить от непроизводственных основных средств, практически эта грань чисто условная.

Основные средства, которые не участвуют в процессе производства и не приносят прибыли, называются имуществом предприятия.

С точки зрения бухгалтерского учета и материально-вещественного состава, основные производственные фонды и средства состоят из 13 групп (здания, сооружения, производственное оборудование, передаточные устройства и т. д.), которые по-разному принимают участие в процессе производства. Поэтому проводится грань между активной частью основных производственных фондов и пассивной их частью. К активной части основных производственных фондов и средств относят: машины, оборудование и т. д., а к пассивной - здания, сооружения, земельные участки и др. Непроизводственные основные фонды и средства также можно подразделить на активные и пассивные, однако влияние их на процесс производства и величину прибыли невозможно подтвердить постоянной зависимостью. Поэтому на практике такого деления не производят. Кроме того, в состав основного капитала в некоторых случаях можно вносить и стоимость незавершенных затрат на строительство и приобретение объектов основных фондов. Применяется также деление основных производственных фондов и средств на действующие и недействующие (такое деление производится в бухгалтерском учете). Такое деление подтверждает деление основных средств на капитал и имущество.

Оборотный капитал представляет собой денежные средства, авансированные в совокупность оборотных активов (оборотные фонды и средства) предприятия, используемые или предназначенные к использованию в производстве и приносящие прибыль (прибавочную стоимость или добавочный капитал).

Оборотный капитал подразделяется по стадиям производства на производственный и капитал в сфере обращения. На практике не используется классификация - непроизводственный капитал, так как такие средства также являются товарно-материальными ценностями - имуществом.

Оборотными производственными фондами и средствами являются:

предметы труда (сырье, основные и вспомогательные материалы, топливо);

средства труда (тара, запасные части, малоценные и быстроизнашивающиеся предметы, инструмент);

незавершенное производство (предметы труда и средства труда, израсходованные на производство, но не составляющие готовую продукцию);

расходы будущих периодов (средства, вложенные в мероприятия, которые будут учтены в издержках продукции в последующие отчетные периоды).

Оборотные фонды и средства в сфере обращения состоят из:

средств предприятия, авансированных в готовую продукцию;

средств, находящихся в расчетах;

средств, находящихся на расчетных, валютных счетах и в кассе предприятия.

Так как оборотный капитал одновременно должен находиться в форме: производственных запасов, незавершенного производства, готовой продукции, денежных средств на расчетных, валютных счетах и в кассе и т. д., предприятие должно одновременно располагать и оборотным производственным капиталом, и оборотным капиталом в сфере обращения.

Основной капитал используется в деятельности предприятия в течение определенного длительного периода времени (в среднем -около 10 лет). Оборотный капитал, проходя все стадии кругооборота, практически используется полностью и полностью возмещается из полученной выручки от реализации продукции (работ или услуг) - выручки от продаж, дохода. Денежные средства, израсходованные (вложенные) на приобретение и строительство, расширение и реконструкцию, являются вложенными в основной капитал.

Денежные средства, израсходованные на приобретение материалов, сырья, топлива и т. п., являются авансированными в оборотный капитал.

Приобретение составных частей основного капитала производится из выручки, полученной в течение длительного периода времени, и затрагивает источники их приобретения (амортизационный фонд, прибыль, уставный капитал и т. д., то есть собственные источники средств), стоимость средств, авансированных в оборотный капитал, возмещается из выручки в сравнительно небольшой период времени и не затрагивает источников их приобретения.

Все составляющие части основного капитала (в натурально-вещественной форме) в момент их принятия на учет (баланс) предприятия оцениваются по первоначальной стоимости, которая фактически становится балансовой стоимостью.

Балансовая стоимость основных фондов, скорректированная в соответствии с действующими условиями по решению Правительства Российской Федерации или по решению собственника в оценке, рассчитанной привлеченными независимыми оценщиками, становится восстановительной стоимостью. По действующим правилам ведения бухгалтерского учета в балансе предприятия отражается остаточная стоимость как разница между первоначальной (восстановительной) стоимостью и начисленным износом. Под износом понимается физическое и моральное старение капитала, с одной стороны, и перенос стоимости основного капитала на произведенную продукцию (работы или услуги) в соответствии с применяемыми методами начисления амортизации.

Начисление и учет амортизации в бухгалтерском учете издержек производится одним из следующих способов начисления амортизационных отчислений:

линейный способ - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходяиз срока полезного использования объекта или по установленным ставкам;

способ уменьшающегося остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормыамортизации, исчисленной на основе срока полезного использованияэтого объекта;

способ списания стоимости по сумме числа лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - суммачисла лет срока службы объекта;

способ списания стоимости пропорционально объему продукции(работ) - исходя из натурального показателя объема продукции(работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств;

ускоренный метод - исходя из первоначальной стоимости объектаосновных средств и повышенных норм амортизации;

ускоренный метод для малых предприятий - исходя из первоначальной стоимости основных средств и норм амортизации, но в первыйгод норма амортизации составляет 50% стоимости объекта основныхсредств со сроком эксплуатации более трех лет;

способ для основных средств, купленных и бывших в эксплуатации упродавцов - исходя из цены приобретения объекта основных средстви единой нормы амортизационных отчислений (20%).

Для целей налогообложения в соответствии с законодательством (Постановление Правительства Российской Федерации № 552 с изменениями и дополнениями, действующими до 01.01.2002 г.) в состав издержек относятся суммы амортизации, исчисленные по линейному способу.

В соответствии с положениями Налогового кодекса Российской Федерации, действие которого распространяется на деятельность организаций (предприятий) с 01.01.2002 г., все основные средства подразделяются на 9 групп в зависимости от срока полезного использования. Суммы амортизации, относимые на издержки для целей налогообложения, определяются двумя методами:

• Линейным — исходя из первоначальной стоимости объекта амортизируемого имущества (здания, сооружения, передаточные устройствасо сроками полезного использования от 20 до 30 лет включительно),и рассчитанной нормы амортизации по формуле:

К-(1/п)х 100%,

где К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта; п - срок полезного использования данного объекта в месяцах.

• Нелинейным - исходя из остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данногообъекта по формуле:

К = (2/п)х100%,

где К - норма амортизации в процентах к остаточной стоимости объекта. При этом, когда остаточная стоимость амортизируемого объекта достигнет 20 процентов от первоначальной (восстановительной) стоимости, амортизация по нему исчисляется при соблюдении следующих условий:

остаточная стоимость объекта фиксируется как базовая стоимостьдля последующих расчетов;

сумма начисленной за месяц амортизации определяется путем деления базовой стоимости объекта на количество месяцев, оставшихся до истечения срока его полезного использования

Для расчетов амортизации возможно предоставление специфических режимов (например, сохранение систем расчетов предыдущих периодов, применение специальных коэффициентов и понижение норм).

Таким образом, стоимость основных средств (капитала) будет отличаться в зависимости от оценки по правилам ведения бухгалтерского учета, требований принятой учетной политики, положений налогового законодательства.

Кроме того, основные средства оцениваются с учетом индекса-дефлятора, и рассчитанная таким образом оценка является ориентиром для определения цены их продажи и налогообложения. Индекс-дефлятор ежеквартально определяется Госкомстатом России и представляет собой единый коэффициент.

В основной капитал предприятия входят и нематериальные активы, которые могут быть представлены в виде права на лицензии, права на патенты товарных знаков, права на землю и других видов права. Они оцениваются по цене приобретения и подлежат амортизации, как и основные фонды и средства. Амортизационные отчисления рассчитываются:

линейным способом, исходя из стоимости их приобретения и нормамортизации, исчисленных исходя из срока использования этих объектов;

способом списания стоимости пропорционально объему продукции(работ и услуг).

Оборотный капитал предприятия оценивается по фактическим издержкам (фактической себестоимости), цене приобретения. В фактическую себестоимость входят затраты по приобретению, включая кроме цены самих материалов от поставщиков: оплату процентов по кредиту, наценки, надбавки, оплату услуг по транспортировке, разгрузке и т. д. Для оценки величины запасов, как правило, суммируют поступление материальных ресурсов за месяц, когда сумма израсходованных на производство продукции (работ и услуг) оборотных средств примет балансовую оценку, и остатки запасов рассчитывают исходя из цен поставок.

Для оценки стоимости запасов на конкретную дату используется ряд методов:

оценка по себестоимости единицы запасов;

оценка по текущим ценам - запасы оцениваются и списываются наиздержки произведенной продукции (работ и услуг) по фактическойсебестоимости последней закупки, а остатки запасов на конец периода определяются по фактической себестоимости первых закупок (метод ЛИФО);

оценка по фактическим ценам закупки - запасы оцениваются и списываются на издержки произведенной продукции (работ и услуг) поценам первых закупок, а остатки запасов на конец периода определяются по фактической себестоимости последних закупок (методФИФО);

• оценка по средним фактическим ценам закупки - остатки запасов изапасы оцениваются и списываются как средневзвешенная величина,а взвешивание производится в зависимости от величины суммарнойвеличины стоимости однородных ресурсов к количеству этих ресурсов.

Для оценки стоимости списания на издержки производства продукции (работ и услуг) малоценных и быстроизнашивающихся предметов в составе оборотного капитала применяется метод начисления амортизации по следующим вариантам в зависимости от принятой на предприятии учетной политики:

процентным способом - 100% исходя из фактических затрат по приобретению малоценных и быстроизнашивающихся предметов. Начисление амортизации производится в момент принятия на учет (передачи в эксплуатацию);

процентным способом - исходя из фактических затрат по приобретению малоценных и быстроизнашивающихся предметов в размере 50%в момент принятия на учет (передачи в эксплуатацию) и 50% - присписании (выбытии из эксплуатации);

линейным способом;

способом списания стоимости пропорционально объему продукции(работ и услуг).

Незавершенное производство (затраты) оценивается следующими способами:

по фактической или нормативной (плановой) производственной себестоимости (издержкам);

по себестоимости прямых статьей затрат;

по стоимости приобретения сырья, материалов и полуфабрикатов.

Остатки готовой продукции оцениваются следующими способами:

по фактической или нормативной (плановой) производственной себестоимости;

по себестоимости прямых статей затрат.

Реальный капитал представляет собой совокупность основного реального капитала, оборотного реального капитала как сумму денежных средств, вложенных в основные фонды и средства, нематериальные активы и оборотные фонды и средства, находящиеся у предприятия.

Суммы свободных денежных средств предприятия могут быть вложены в покупку и приобретение ценных бумаг (государственных, муниципальных, корпоративных и т. д.). Такая часть имущества предприятия называется фиктивным, или финансовым, капиталом. Однако к финансовому капиталу можно отнести лишь те ценные бумаги, которые приносят прибыль от использования свободного реального капитала в виде дивидендов.

Ценные бумаги, не участвующие в процессе производства на других предприятиях, не являются капиталом и приносят только процент от вложения средств (например, вложения в государственные и муниципальные займы, вложения в государственные и корпоративные облигации и т. п.). Такие вложения также являются имуществом предприятия.

Предприятия, используя инструмент вложения свободных денежных средств, получают дополнительную прибыль, структура финансового капитала может быть различной и состоять из долгосрочных ценных бумаг и краткосрочных обязательств, в зависимости от состояния финансового рынка, доходности и степени риска получения прибыли (дохода). Определение величины финансового капитала производится по ценам приобретения их в зависимости от номинальной стоимости и условий приобретения.

В связи с трудностями разделения финансового имущества и финансового капитала в практике налогообложения применяется система взимания налогов у предприятий - источников выплаты доходов и у предприятий - получателей этих же доходов.

Таким образом, общая стоимость основного капитала, оборотного капитала и нематериальных активов, находящихся в распоряжении собственника и отраженных по ценам приобретения и отражения в учете, является балансовой оценкой собственного капитала.

Стоимость капитала может быть выражена в текущей стоимости, которая использует следующие методы оценки:

балансовую оценку;

текущую оценку с учетом дисконтирования, как стоимость в настоящем в сумме с полученными доходами в будущем;

текущую учетную оценку, как разницу между балансовой оценкойкапитала и суммами начисленного износа (амортизации).

Рыночная оценка стоимости капитала включает в себя условия реализации предприятий с учетом интересов различных заинтересованных сторон. Такая стоимость является ориентиром для принятия решений в области инвестирования, привлечения дополнительных средств для формирования будущей структуры капитала. Целевая стоимость капитала определяется как соотношение собственного и заемного капитала в общей сумме имеющихся средств. Расчет стоимости капитала производится по методу средневзвешенной величины.

Рыночная стоимость капитала является будущей стоимостью с учетом доходности, степени риска, наличия свободных денежных средств и т. д., как правило, с точки зрения будущего инвестора. Поэтому ее можно определять следующими методами:

Методом дивидендов. В основе метода лежит оценка рыночной ценыакций с учетом дивидендов, нормы прибыли.

Методом доходов. Метод основан на расчете коэффициента Р/Е, отражающего соотношение прибыли, приходящейся, по прогнозам, наакцию, и рыночной цены акции Р.

Методом оценки риска на основе капитальных активов САРМ. Метод включает расчет безрисковой ставки по доходности ценных бумаг и среднерыночной ставки по всем акциям, работающим на рынкеценных бумаг. На основе расчетов и анализа в качестве критерия принимается показатель (З(бета) - коэффициент, характеризующий колебания курсов ценных бумаг на финансовом рынке.

Статистический метод. Он основан на статистической оценке рисказа определенный период времени, при которой рассчитываются среднерыночная доходность и доходность по конкретной акции и их изменения. Рассчитывается коэффициент (3 на одну акцию.

Экспертный метод. В основе метода лежит экспертная оценка по рядупоказателей.

Методы оценки совокупного капитала как предприятия, основанной на оценке будущих доходов.