5. Мотивация труда

Мотивация труда – одна из важнейших функций менеджмента, представляющая собой стимулирование работника или группы работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей.

Главные рычаги мотивации – стимулы и мотивы. Стимул – материальная награда определенной формы, например заработная плата. В отличие от стимула мотив является внутренней побудительной силой: желанием, влечением, ориентацией, внутренними целевыми установками.

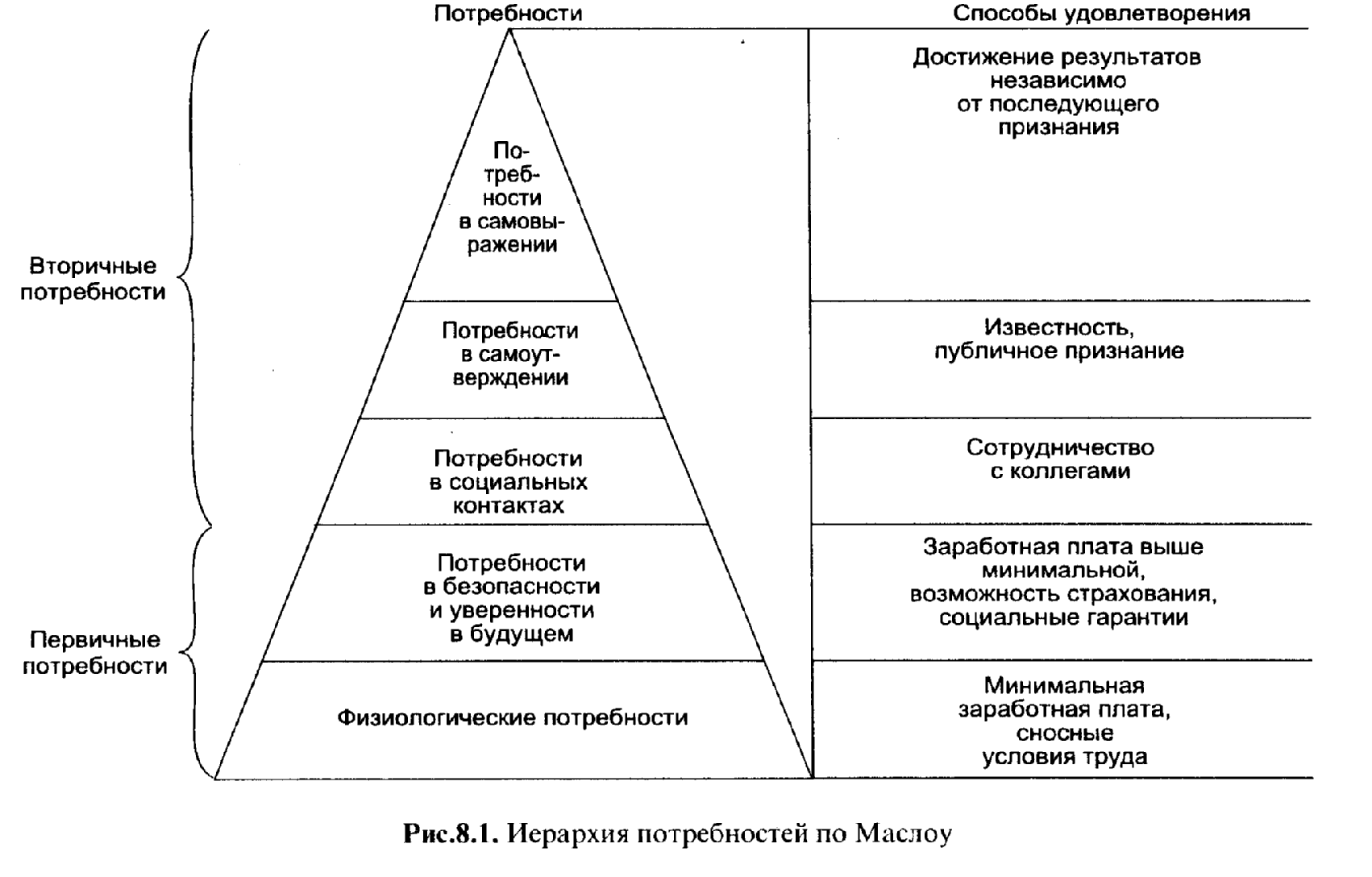

Иерархия потребностей по А. Маслоу (от наиболее важных к наименее):

Существуют

и другие, достаточно распространенные

классификации потребностей работников,

например разделение их на материальные,

духовные, социальные. Наиболее эффективными

стимулирующими факторами являются

соответствие выполняемой работы

потребностям человека в самоутверждении

как личности и возможность самовыражения.

Существуют

и другие, достаточно распространенные

классификации потребностей работников,

например разделение их на материальные,

духовные, социальные. Наиболее эффективными

стимулирующими факторами являются

соответствие выполняемой работы

потребностям человека в самоутверждении

как личности и возможность самовыражения.

Основные формы мотивации работников предприятия:

1) заработная плата – оценка вклада работника в результаты деятельности предприятия. Она должна быть сопоставима и конкурентоспособна с оплатой труда на аналогичных предприятиях отрасли и региона. Заработок работника определяется в зависимости от его квалификации, личных способностей и достижений в труде. Существуют различные премии и доплаты;

2) система внутрифирменных льгот работникам: субсидированное и льготное питание, продажа продукции предприятия своим работникам со скидкой, оплата расходов на проезд до места работы и обратно, предоставление своим работникам ссуд (беспроцентных или под низкий процент), предоставление права пользования транспортом фирмы, страхование здоровья работников за счет предприятия, эффективное премирование, доплаты за стаж;

3) нематериальные льготы: предоставление права на скользящий, гибкий график работы, предоставление отгулов, увеличение продолжительности оплачиваемого отпуска за достижения в работе, более ранний или поздний выход на пенсию;

4) повышение содержательности труда, самостоятельности, ответственности работника, привлечение его к управлению предприятием;

5) создание благоприятной социальной атмосферы, устранение статусных, административных, психологических барьеров между отдельными группами работников, развитие доверия и взаимопонимания внутри коллектива, моральное поощрение работников;

6) продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

Данные мероприятия по повышению мотивации труда позволяют более эффективно использовать трудовой потенциал предприятия и повышать его конкурентоспособность на рынке.

6.Рынок труда

Рынок труда - сфера формирования спроса и предложения на рабочую силу. Через него осуществляется продажа рабочей силы на определенный срок. На рынке фиксируются ставки заработной платы и условия занятости. Все это происходит с учетом профессии, работы, занятости.

Рабо́чая си́ла— способность человека к труду, совокупность физических и духовных способностей, которые человек использует в своей деятельности.

Занятость - это деятельность граждан, связанная с удовлетворением личных и общественных потребностей на основе получения ими заработка (трудовой доход). Она имеет несколько видов, представленных на рис.

Величина рынка труда определяется как трудовыми ресурсами, так и масштабами развития производительных сил. Трудовые ресурсы - часть населения, занятая в народном хозяйстве или способная работать, но не работающая по тем или иным причинам (домохозяйки, учащиеся с отрывом от производства и др.). В состав трудовых ресурсов включаются: население в трудоспособном возрасте (мужчины 16-59 лет, женщины 16-54 лет), кроме неработающих инвалидов 1-й и 2-й групп и неработающих лиц, получающих пенсию на льготных условиях, фактически работающие подростки и пенсионеры.

Для любого товарного рынка присущи свои особенности. Характерной чертой рынка труда, отличающей его от любого товарного рынка, является то, что наем и использование рабочей силы происходят на основе добровольности как' работника, так и работодателя и обеспечения социальных гарантий со стороны государства.

ТЕМА № 9. Планирование деятельности предприятия

Планирование – это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. Планирование является центральным звеном всей системы хозяйственного механизма управления и регулирования производства.

1. Определение оптимального объема производства продукции

Под оптимальным объемом производства продукции понимается такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные сроки с минимумом затрат и максимально возможной эффективностью.

(см. практику).

2. Производственная программа (план производства).

Производственная программа — это один из разделов бизнесплана предприятия, в котором содержатся планируемые объемы производства в натуральном и стоимостном выражениях. Основанием для формирования производственной программы является перспективный план выпуска продукции, разрабатываемый по результатам изучения конъюнктуры рынка и сбыта изделий в соответствии с профилированием предприятия, его подразделений и их развитием. Такой подход подразумевает выяснение растущих потребностей населения или организаций-потребителей в выпускаемой продукции.

Производственная программа разрабатывается в целом по предприятию и по основным цехам с разбивкой по месяцам, кварталам, а при необходимости, определяемой содержанием договоров с заказчиками, с установлением конкретных сроков выполнения заказов.

ПП = Мз * Ппл * Кпр * Тпл , где

ПП – план производства продукции в натуральных единицах.

Мз – количество заправленного оборудования в планируемом периоде.

Ппл – производство единицы оборудования в планируемом периоде.

Кпр – коэффициент, учитывающий плановые простои оборудования.

Тпл – плановый фонд времени работы оборудования.

В денежно выражении производственная программа рассчитывается по следующим показателям:

Товарная продукция – полностью законченная продукция, подготовленная к реализации.

ТП = C гп + С пФ + С рп + С псз, где

С гп – стоимость готовой продуции,

С пФ – стоимость полуфабрикатов,

С рп - стоимость работ и услуг промышленного характера, отпускаемых на сторону и своему капитальному строительству (например, стоимость зап. частей для ремонта оборудования),

С псз – стоимость переработки сырья заказчика (если продукция изготовлена из давальческого сырья).

Валовая продукция – стоимость законченной и незаконченной продукции (НЗП).

ВП = ТП + НЗП н – НЗП к + С сз , где

НЗП – стоимость НЗП на начало и конец периода,

С сз – стоимость сырья заказчика, если продукция изготовлена из давальческого сырья.

НЗП – это продукция, работы, услуги частичной готовности, то есть не прошедшие всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства.

Реализованная продукция равна товарной продукции в том случае, если остатки готовой продукции на складе на начало и конец периода остались без изменений. При увеличении остатков на складе объем продаж будет меньше товарной продукции. При уменьшении остатков объем реализации будет больше товарной продукции на величину снижения запасов готовой продукции.

РП= ТП + С н пр н - С н пр к , где С н пр – стоимость нереализованной продукции на сладе на начало и конец периода.

3. Производственная мощность.

Производственная мощность предприятия — это максимально возможный выпуск продукции (выполнение работ, оказание услуг) за единицу времени в натуральном (или условно-натуральном) выражении в установленных производственной программой номенклатуре и ассортименте при полном использовании производственного оборудования, применении передовой технологии, современной организации производства и труда, обеспечении высокого качества продукции.

ПМ = Мз * Ппл * Кпр * Тmax, где Тmax – максимальный фонд времени работы оборудования.

![]() где

где

ПМср - среднегодовая производственная мощность предприятия;

Мн - мощность на начало года (входная);

Мв - мощность, вводимая в течение года;

Мвб – мощность, выбывающая в течение года;

m1 – количество полных месяцев до конца года с момента ввода мощностей;

m2 – количество полных месяцев до конца года с момента выбытия мощностей.

4.Бизнес-план предприятия

Бизнес-план - это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться предприниматель, и определяются основные способы решения этих проблем.

Основные разделы бизнес-плана:

1. Резюме – это краткое содержание бизнес-плана, где определяются все направления и сферы деятельности фирмы. В конце резюме отражаются финансовые результаты, которые ожидаются от проекта в будущем.

2. Описание продукта (услуги), который предприниматель собирается производить или предоставлять. В этом разделе необходимо ответить на следующие вопросы.

Какие потребности призван удовлетворять ваш продукт (услуга)?

Какой полезный эффект можно получить от вашего товара (услуги)?

Чем отличается ваш продукт (услуга) от товара конкурента?

Полезный эффект - это то, ради чего приобретается товар.

Отличительные особенности товара - это то, что делает возможным получить полезный эффект.

В этом разделе следует охарактеризовать основные качества вашего товара (услуги), его внешний вид, если необходимо и упаковку, и сервисное обслуживание. На этом этапе целесообразно прикинуть цену товара и те затраты, которые необходимо будет осуществить при его изготовлении, что позволит определить предполагаемую прибыль, а значит, и ваши шансы на успех или неудачу.

3. Анализ рынка сбыта

Второй раздел бизнес-плана - изучение рынка товара или услуги.

Необходимо обратить внимание на следующее:

- насколько часто и охотно покупатели приобретают ваш товар или обращаются к вам за услугами;

- кто именно покупает ваш товар или обращается к вам за услугами (полезно поинтересоваться у потребителя, что именно привлекло его в вашем товаре или услуге);

- сколько времени потребовалось для реализации всей партии товара или оказания одной услуги;

- как реагируют покупатели на цену вашего товара. Можно поиграть с ценой товара и посмотреть, повлияет ли ее снижение на скорость продажи и расширение круга потребителей.

4. Оценка конкурентов

Третий раздел бизнес-плана посвящается анализу конкурентов.

Цель данного раздела - облегчить выбор подходящей тактики конкурентной борьбы и предостеречь свою фирму от чужих промахов.

5. Стратегия маркетинга (план маркетинга)

Основные элементы раздела:

• Схема распространения товара: самостоятельно, через оптовые организации, магазины и т.д.

• Ценообразование: как будет определяться цена товара (услуги), размер ожидаемой прибыли, в каких пределах можно уменьшить цену, чтобы она давала возможность окупить расходы и получить достаточную прибыль.

• Реклама: сколько средств вы можно выделить на это, в какой форме и какими средствами будете рекламировать свой бизнес.

• Методы стимулирования потребителей: как и за счет чего вы будете привлекать новых покупателей - расширять районы сбыта, увеличивать производство, совершенствовать товар (услугу), предоставлять гарантии или дополнительные услуги клиентам и т.д.

• Формирование и поддержание хорошего мнения о вашем бизнесе: как и какими средствами вы будете добиваться устойчивой репутации своих товаров (услуг) и самой фирмы.

6. План производства - содержит описание всего производственного процесса. Главная задача раздела - подтвердить расчетами, что создаваемая фирма в состоянии реально производить необходимое количество товаров (услуг) в нужные сроки и с требуемым качеством.

Здесь, прежде всего, нужно ответить на следующие вопросы.

Где будут производиться товары - на действующем или на вновь создаваемом предприятии?

Какие для этого потребуются мощности сегодня и в дальнейшем?

Где, у кого, на каких условиях будут закупаться сырье, материалы и комплектующие детали?

Предполагается ли производственная кооперация и с кем?

Какое оборудование потребуется и где намечается его приобрести?

Одновременно решается вопрос о контроле за качеством выпускаемой продукции и пр.

7. Организационный план, где речь идет о том, с кем вы собираетесь организовать свое дело и как планируете наладить его бесперебойное и успешное функционирование. В этом разделе необходимо решить следующие вопросы.

Какие специалисты вам понадобятся для успешного ведения дела?

На каких условиях вы будете привлекать специалистов - на постоянную работу, по контракту, в качестве совместителей?

Как будет оплачиваться труд каждого работника фирмы, на каких принципах и условиях будет осуществляться стимулирование? и пр.

8. Финансовый план обобщает в стоимостном выражении возможные результаты принятых решений по предыдущим разделам бизнес-плана.

Финансовый план включает: расчет величины и определение источника получения средств, необходимых для организации дела, прогноз объемов реализации, баланс денежных расходов и поступлений, таблицу доходов и затрат, сводный баланс активов и пассивов предприятия, график достижения безубыточности.

ТЕМА № 10. Качество продукции и конкурентоспособность предприятия

1. Понятие и показатели качества продукции

Качество - это совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением. Понятие качества продукции регламентировано в Российской Федерации государственным стандартом ГОСТ 15467-79 "Управление качеством продукции. Основные понятия. Термины и определения".

Количественная характеристика свойств продукции, составляющих ее качество, называется показателем качества продукции. В настоящее время признана классификация следующих групп показателей:

1. Показатели назначения характеризуют основную функциональную величину полезного эффекта от эксплуатации изделия. Для продукции производственно-технического назначения таким показателем может служить ее производительность.

2. Показатели надежности характеризуют свойства объекта сохранять во времени в установленных пределах значения всех параметров и требуемых функций. Надежность объекта включает четыре показателя: безотказность, долговечность, ремонтопригодность и сохраняемость. В зависимости от назначения продукции и условий ее применения могут использоваться как все, так и некоторые из указанных показателей.

3. Безотказность - это свойство изделия непрерывно сохранять работоспособность в течение некоторого интервала времени. Безотказность чрезвычайно важна для некоторых механизмов автомобилей (тормозная система, рулевое управление). Для воздушных судов безотказность является самым основным показателем качества.

4. Долговечность - свойство изделия сохранять работоспособность до разрушения или другого предельного состояния.

5. Ремонтоспособность - это свойство изделия, выражающееся в его приспособленности к проведению операций технического обслуживания и ремонта.

6. Сохраняемость - это способность объекта сохранять свои свойства в определенных условиях. Сохраняемость играет важную роль для пищевой продукции.

7. Показатели технологичности характеризуют эффективность конструкторско-технологических решений для обеспечения высокой производительности труда при изготовлении и ремонте изделий. Именно с помощью технологичности обеспечивается массовость выпуска продукции, рациональное распределение затрат материалов, средств, труда и времени при технологической подготовке производства, изготовлении и эксплуатации изделий.

8. Показатели стандартизации и унификации характеризуют насыщенность продукции стандартными, унифицированными и оригинальными составными частями, а также уровень унификации по сравнению с другими изделиями. Все детали изделия делятся на стандартные, унифицированные и оригинальные. Чем больше стандартных и унифицированных деталей в изделии, тем лучше как для производителя, так и для ее потребителя.

9. Эргономические показатели отражают удобство эксплуатации изделия человеком. Взаимодействие человека с изделием выражается через комплекс гигиенических, антропометрических, физиологических и психологических свойств человека. Это могут быть усилия, необходимые для управления трактором, автомобилем, расположение руля у велосипеда, освещенность, температура, влажность, запыленность, шум, вибрация, излучение и т.д.

10. Эстетические показатели характеризуют композиционное совершенство изделия. Это рациональность формы, сочетание цветов, стабильность товарного вида изделия, стиль и т.д.

11. Показатели транспортабельности выражают приспособленность изделия для транспортировки различным транспортом без нарушения его свойств.

12. Патентно-правовые показатели характеризуют патентную защиту и патентную чистоту продукции и являются существенным фактором при определении конкурентоспособности.

13. Экологические показатели отражают степень влияния вредных воздействий на окружающую среду, которые возникают при хранении, эксплуатации или потреблении продукции, например, содержание вредных примесей, вероятность выбросов вредных частиц, газов, излучений при хранении, транспортировании и эксплуатации продукции.

14. Показатели безопасности определяют степень безопасности эксплуатации и хранения изделий, т.е. обеспечивают безопасность при монтаже, обслуживании, ремонте, хранении, транспортировании, потреблении продукции.

Совокупность перечисленных показателей формирует качество продукции. Изделие должно быть надежным, эстетически радующим глаз, хорошо выполнять свои функции, т.е. удовлетворять те потребности, для которых оно предназначено. Но помимо этих показателей важна и цена изделия. Именно с ценой связан вопрос экономически рационального качества.

Важным элементом в системах управления качеством изделий является стандартизация - нормотворческая деятельность, которая находит наиболее рациональные нормы, а затем закрепляет их в нормативных документах типа стандарта, инструкции, методики требования к разработке продукции.

Главная задача стандартизации - создание системы нормативно-технической документации, определяющей прогрессивные требования к продукции, изготовляемой как для нужд народного хозяйства, населения, обороны страны, экспорта, а также контроль за правильностью использования этой документации.

Нормотворческая деятельность проявляется прежде всего в разработке и применении стандартов.

Стандарт - нормативно-технический документ, содержащий комплекс норм, правил, требований к объекту стандартизации и утвержденный признанным органом (или предприятием). Стандарт может быть разработан на материальные предметы (продукцию, образцы веществ, эталоны), на нормы, правила и требования различного характера. В стандартах регламентируются методы измерения, контроля и испытания продукции. Именно в стандартах устанавливаются требования к выпускаемой продукции, соблюдение которых позволяет считать эту продукцию качественной.

Международный стандарт – стандарт, принятый международной организацией по стандартизации. Развитие международных отношений приводит к необходимости разработки и широкому применению международных стандартов. В 1946 г. была создана Международная организация по стандартизации (ISO), основным видом деятельности которой является разработка международных стандартов.

Одним из гарантов выпуска высококачественной продукции является ее сертификация. Сертификация - это совокупность действий и процедур, подтверждающих соответствие фактических характеристик продукции требованиям стандартов или технических условий. Сертификация основана на проведении испытаний и оценке условий производства сертифицируемой продукции, контроле за выполнением этих процедур и надзоре за качеством продукции со стороны независимого органа. Продукция, прошедшая сертификацию, отмечается следующим образом:

выдается документ - сертификат соответствия;

продукция маркируется знаком соответствия;

продукция заносится в список изделий, разрешенных к продаже, который имеется в сертификационных центрах.

2. Конкурентоспособность предприятия и его продукции

Конкурентоспособность – реальная и потенциальная способность компаний проектировать, производить и сбывать продукцию, которая по своим ценовым и неценовым параметрам более привлекательна, чем продукция конкурентов.

Конкурентоспособность предприятия зависит от ряда факторов, которые можно считать компонентами (составляющими) конкурентоспособности. Их можно разделить на три группы факторов:

Технико-экономические факторы включают: качество, продажную цену и затраты на эксплуатацию (использование) или потребление продукции или услуги. Эти компоненты зависят от производительности и интенсивности труда, издержек производства, наукоемкости продукции и пр.

Коммерческие факторы определяют условия реализации товаров на конкретном рынке. Они включают:

конъюнктуру рынка (острота конкуренции, соотношение между спросом и предложением данного товара, национальные и региональные особенности рынка, влияющие на формирование платежеспособного спроса на данную продукцию или услугу);

предоставляемый сервис (наличие дилерско-дистрибьютерских пунктов изготовителя и станций обслуживания в регионе покупателя, качество технического обслуживания, ремонта и других предоставляемых услуг);

рекламу (наличие и действенность рекламы и других средств воздействия на потребителя с целью формирования спроса);

имидж фирмы (популярность торговой марки, репутация фирмы, компании, страны).

Нормативно-правовые факторы отражают требования технической, экологической и иной (возможно, морально-этической) безопасности использования товара на данном рынке, а также патентно-правовые требования (патентной чистоты и патентной защиты). В случае несоответствия товара действующим в рассматриваемый период на данном рынке нормам и требованиям стандартов и законодательства товар не может быть продан на данном рынке.

Конкурентоспособность продукции - это характеристика товара (услуги), отражающая его отличие от товара-конкурента как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение. Два элемента - потребительские свойства и цена - являются главными составляющими конкурентоспособности товара (услуги).

ТЕМА 11. Инновационная и инвестиционная деятельность предприятия.

1. Инновационная деятельность предприятия.

Под инновацией (англ. "innovation" - нововведение, новшество, новаторство) понимается использование новшеств в виде новых технологий, видов продукции и услуг, новых форм организации производства и труда, обслуживания и управления.

Инновационная деятельность – практическое использование инновационно-научного и интеллектуального потенциала в массовом производстве с целью получения нового продукта, удовлетворяющего потребительский спрос в конкурентоспособных товарах и услугах.

Совокупность инновационных действий предприятия называется научно-технической политикой предприятия. Научно-техническая политика включает в себя:

1) разработку планов и программ инновационной деятельности;

2) контроль за ходом разработки новой продукции и ее внедрением;

3) изучение проектов создания новых продуктов;

4) проведение единой инновационной политики всеми подразделениями предприятия;

5) обеспечение финансами и материальными ресурсами программ нововведений;

6) обеспечение инновационной деятельности квалифицированным персоналом;

7) создание временных целевых групп для комплексного решения инновационных проблем.

Инновации бывают двух основных форм:

1) эволюционная форма, воплощающаяся в насыщении промышленности традиционной, постепенно совершенствующейся техникой;

2) революционная форма, воплощающаяся в технологических прорывах, характеризующихся совершенно новыми технологическими процессами и принципами работы машин.

Все разнообразие инноваций можно классифицировать по ряду признаков:

1. По степени новизны:

радикальные (базисные) инновации, которые реализуют открытия, крупные изобретения и становятся основой формирования новых поколений и направлений развития техники и технологии;

улучшающие инновации, реализующие средние изобретения;

модификационные инновации, направленные на частичное улучшение устаревших поколений техники и технологии, организации производства.

2. По объекту применения:

продуктовые инновации, ориентированные на производство и использование новых продуктов (услуг) или новых материалов, полуфабрикатов, комплектующих;

технологические инновации, нацеленные на создание и применение новой технологии;

процессные инновации, ориентированные на создание и функционирование новых организационных структур, как внутри фирмы, так и на межфирменном уровне;

комплексные инновации, представляющие собой сочетание различных инноваций.

3. По масштабам применения:

отраслевые;

межотраслевые;

региональные;

в рамках предприятия (фирмы).

4. По причинам возникновения:

реактивные (адаптивные) инновации, обеспечивающие выживание фирмы, как реакция на нововведения, осуществляемые конкурентами;

стратегические инновации - это инновации, реализация которых носит упреждающий характер с целью получения конкурентных преимуществ в перспективе.

Инновационная деятельность предприятия - это деятельность, направленная на поиск и реализацию инноваций в целях расширения ассортимента и повышения качества продукции, совершенствования технологии и организации производства.

Инновационная деятельность включает:

выявление проблем предприятия;

осуществление инновационного процесса;

организацию инновационной деятельности.

Инновационная деятельность может осуществляться как в рамках предприятий специально созданными для этого подразделениями (так называемые внутренние венчуры), так и самостоятельными венчурными (рисковыми) фирмами.

Внутренние венчуры – это небольшие подразделения, организуемые для разработки и производства новых типов наукоемкой продукции и наделяемые значительной автономией в рамках предприятий. Отбор и финансирование предложений, поступающих от сотрудников предприятия или независимых изобретателей, ведутся специализированными службами. В случае одобрения проекта автор идеи возглавляет внутренний венчур. Это подразделение функционирует при минимальном административно-хозяйственном вмешательстве со стороны руководства предприятия.

В течение обусловленного срока внутренний венчур должен провести разработку новшества и подготовить новый продукт или изделие к запуску в массовое производство. Как правило, это производство нетрадиционного для данной фирмы изделия.

Венчурная фирма - это малое предприятие, специализирующееся на исследованиях и разработках инновационных идей, связанных со значительным риском. Для разработки перспективной идеи привлекается венчурный капитал крупных фирм, заинтересованных в инновациях.

2. Инвестиционная деятельность предприятия

Инвестиции – вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала. Различают реальные (капитальные) и финансовые (портфельные) инвестиции. Реальные инвестиции – вложения средств в физический капитал предприятий, например в создание новых основных фондов, реконструкцию старых фондов или их техническое перевооружение. Финансовые инвестиции –это

вложения в покупку акций, других ценных бумаг и использование иных финансовых инструментов с целью увеличения финансового капитала инвестора;

вложения в покупку недвижимости (земельных участков), имущественных прав, лицензий, патентов, товарных знаков, других форм нематериальных активов с целью их перепродажи, сдачи в аренду и иного использования, приводящего к сохранению или увеличению в течение определенного промежутка времени первоначально инвестированного капитала.

Для оценки эффективности проекта используются следующие показатели:

1) чистый доход;

2) чистый дисконтированный доход;

3) индекс доходности;

4) внутренняя норма доходности.

Чистый доход предприятия от реализации инвестиционного проекта – разница между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования.

Чистый дисконтированный доход (ЧДД), т.е. Эинт, определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле

![]() где

где

Rt — результаты, достигаемые на t-м шаге расчета;

3t — затраты, осуществляемые на t-м шаге;

Т — временной период расчета;

Е — норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации.

Если

величина ЧДД инвестиционного проекта

положительна, то он признается эффективным,

т.е. обеспечивающим уровень инвестиционных

вложений не меньший, чем принятая норма

дисконта.

Приведение

величин затрат и их результатов

осуществляется путем умножения их на

коэффициент дисконтирования (аt),

определяемый для постоянной нормы

дисконта Е по формуле![]() где

где

t — время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Норма дисконта (Е) — это коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекты к величине инвестиций (К):

![]()

Если индекс доходности равен или больше единицы (ИД > 1), то инвестиционный проект эффективен, а если меньше единицы (ИД < 1) — неэффективен.

Внутренняя норма доходности (ВНД) инвестиций представляет собой ту норму дисконта (E), при которой величина проведенного эффекта равна приведенным инвестиционным вложениям, т.е. Е (ВНД) определяется из равенства

![]()

Величина нормы доходности, рассчитанная по этой формуле, сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным.

Окупаемость. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла?

Окупаемость рассчитывается по следующей формуле:

![]()

где Кок — окупаемость, месяцы (годы);

С — чистые инвестиции, руб.;

Дср — среднегодовой приток денежных средств от проекта, руб.

Экономические показатели

результатов деятельности предприятия.

ТЕМА 12. Издержки производства и себестоимость продукции.

1. Сущность и классификация издержек

Издержки - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Признаки классификации |

Виды издержек |

Наименование издержек |

1. По способу отнесения на себестоимость продукции |

Прямые Косвенные |

Сырье и осн. материалы, з/пл., амортизация, топливо, энергия. Расходы по содержанию и эксплуатации оборудования (РСЭО), общепроизводственные расходы (ОПР), общехозяйственные расходы (ОХР). |

2. По отношению к объему производства |

Переменные Постоянные |

Материалы, з/пл., топливо и энергия на производственные нужды. Амортизация зданий, расходы на отопление, освещение. |

3. По экономическим элементам |

Экономические элементы |

1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация основных фондов. |

4. По статьям калькуляции |

Статьи калькуляции |

1) сырье и материалы; 2) возвратные отходы; 3) покупные изделия, полуфабрикаты и услуги других предприятий и организаций; 4) топливо и энергия на технологические цели; 5) затраты на оплату труда производственных рабочих; 6) дополнительная заработная плата; 7) отчисления на социальные нужды; 8) расходы на подготовку и освоение производства; 9) расходы на содержание и эксплуатацию оборудования; 10) общепроизводственные расходы; 11) общехозяйственные расходы; 12) потери от брака; 13) прочие производственные расходы; 14) внепроизводственные расходы. |

5. По составу |

Одноэлементные – расходы, которые нельзя расчленить на составные части. Комплексные - состоящие из нескольких однородных затрат |

Материалы, з/ пл. и др. РСЭО, ОПР, ОХР, коммерческие расходы. |

6. По роли в процессе производства |

Производственные Непроизводственные |

Сырье и осн. материалы, топливо, энергия, з/ пл. с отчислениями на соц. нужды. Расходы на рекламу, на хранение и сбыт продукции и пр. |

7. По целесообразности расходования |

Производительные Непроизводительные |

Сырье и осн. материалы, топливо, энергия, з/ пл. с отчислениями на соц. нужды. Потери от брака, потери от порчи материальных ценностей, оплата вынужденных простоев рабочих, потери от хищений материальных ценностей и пр. |

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

К валовым (общим) издержкам относят постоянные и переменные.

Предельные издержки – прирост издержек, связанный с выпуском дополнительной единицы продукции. Чем больше привлекается дополнительных ресурсов (работников), тем больше выпускается продукции. Допустим, что каждому дополнительно привлекаемому работнику устанавливается заработная плата в размере 1000 руб. Предельная производительность первого рабочего составляет 10 единиц. Следовательно, производимая продукция для предприятия в условиях найма первого рабочего обходится в 100 руб. (1000 / 10). При найме второго рабочего, предельная производительность которого будет, например, равна 15, издержки составят уже 67 руб. (1000 / 15). Эти предельные издержки будут падать до тех пор, пока будет расти предельная производительность. И уже при найме третьего, предельная производительность которого будет равна 12, издержки возрастут до 83 рублей.

2. Смета затрат и калькуляция затрат.

В соответствии с назначением все затраты группируются по экономическим элементам и калькуляционным статьям.

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию, независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат, и применяется при составлении сметы затрат на производство всей выпускаемой продукции. Смета необходима не только для снижения затрат по их элементам, но и для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и др. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементом:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда (все виды оплаты труда и другие выплаты);

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие денежные затраты.

По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия.

Группировка затрат по калькуляционным статьям расходов отражает их состав в зависимости от направления (назначения) расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживание хозяйства и др.).

Калькуляция (лат. «calculatio», «calculo» — считаю, подсчитываю) — вычисление себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт и т.д.) в различных отраслях деятельности. Калькуляция бывает:

• плановой — составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства;

• отчетной — исчисляется на основе данных учета и характеризует фактический уровень затрат;

• нормативной — в ее основе лежат текущие, действующие нормы, характеризующие достигнутый уровень затрат.

Калькуляции составляются по видам продукции. В калькуляции основные виды затрат исчисляются в зависимости от их назначения. На основе калькуляционных расчетов определяются ее цеховая, производственная и полная себестоимость.

Типовая группировка затрат по статьям калькуляции имеет следующий вид.

1. Сырье и материалы.

2. Покупные изделия и полуфабрикаты.

3. Топливо и электроэнергия на технологические цели.

4. Основная и дополнительная заработная плата производственных рабочих.

5. Отчисления на социальное и медицинское страхование производственных рабочих.

6. Расходы на содержание и эксплуатацию машин и оборудования.

7. Расходы на подготовку и освоение нового производства.

8. Цеховые расходы.

Цеховая себестоимость.

9. Общепроизводственные расходы.

10. Потери от брака.

Производственная себестоимость.

11. Внепроизводственные расходы.

Полная себестоимость.

ТЕМА № 13. Формирование финансовых результатов деятельности предприятия

1. Прибыль предприятия.

Прибыль — конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет. Получение прибыли — цель деятельности любой коммерческой организации.

Прибыль выполняет следующие функции.

характеризует экономический эффект, полученный в результате деятельности предприятия.

обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

является одним из источников формирования бюджетов разных уровней.

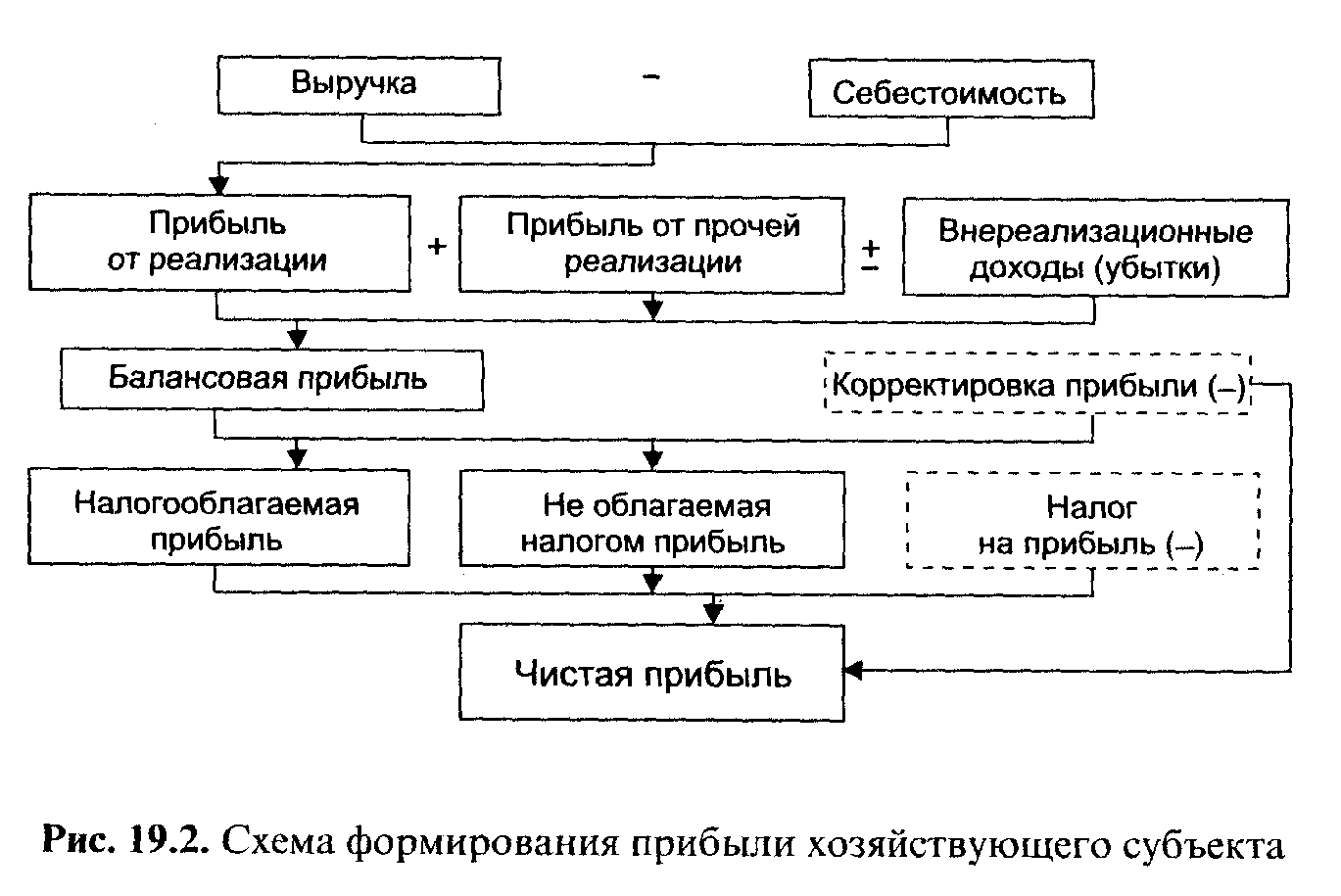

Различают прибыль от реализации продукции, балансовую прибыль, валовую прибыль и чистую прибыль.

Прибыль от реализации продукции – это разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию, включаемых в себестоимость продукции (работ, услуг).

Балансовая прибыль состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Валовая прибыль - собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Налогооблагаемая прибыль - валовая прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

В результате на предприятии формируется чистая прибыль.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются два основных источника получения прибыли.

Первый источник — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу.

Величина прибыли в данном случае зависит:

от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.);

от объемов производства (чем больше объем продаж, тем больше масса прибыли);

от ассортимента продукции и снижения издержек производства.