9.3. Доходний підхід в оцінці вартості підприємства

Доходний підхід до оцінки ринкової вартості підприємства включає два методи оцінки:

метод прямої капіталізації доходів;

метод дисконтованих грошових потоків (метод непрямої капіталізації).

Оскільки метод прямої капіталізації оперує з постійним рів-\ нем доходу і ставки доходності інвестицій, його вважають більш прийнятним, якщо прогнозуються постійні грошові потоки та незмінна альтернативна ставка доходності. У випадку, якщо прогнозуються нерегулярні або змінні грошові потоки або їх отримання обмежується в часі, більш доцільним є використання методу дисконтованих грошових потоків.

349

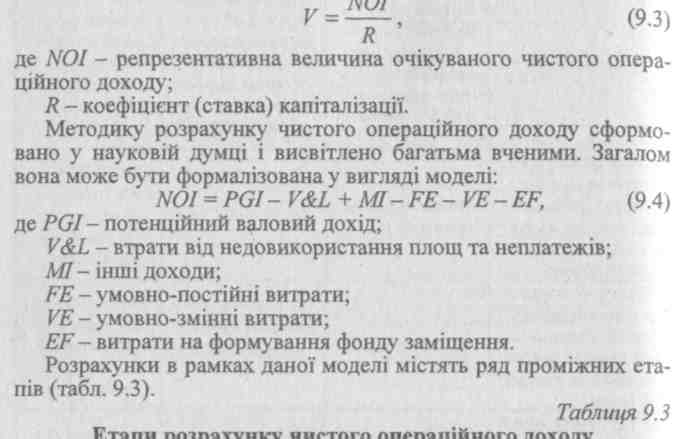

У рамках методу прямої капіталізації вартість підприємства розраховується шляхом переведення очікуваного річного (середньорічного) чистого операційного доходу у теперішню вартість, модель розрахунку має вигляд:

Визначення

чистого операційного доходу від об'єкта

як різниці між

дійсним

валовим доходом і операційними витратами

Етап |

Сутність розрахунків |

|

Визначення потенційного валового доходу (доходу, який потенційно |

І |

може приносити оцінюваний об'єкт за стовідсоткового завантаження |

|

площ, призначених для здачі в оренду, без врахування всіх витрат) |

|

Визначення дійсного валового доходу (потенційного валового дохо- |

2 |

ду за вирахуванням втрат від недовикористання орендних площ та |

|

втрат при зборі орендної плати, а також з включенням інших доходів |

|

від використання об'єкта) |

|

Розрахунок операційних витрат (періодичних витрат по утриманню |

3 |

об'єкта нерухомості, безпосередньо пов'язаних з отриманням доходу |

|

від нього) |

4 |

Визначення чистого операційного доходу від об'єкта як різниці між |

|

дійсним валовим доходом і операційними витратами |

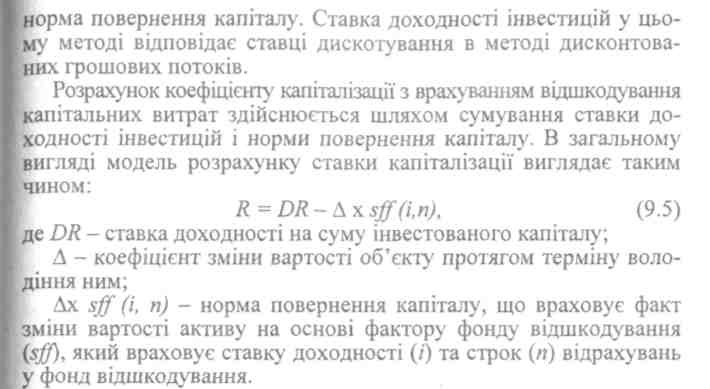

Ставка капіталізації, використовувана у формулі (9.3), складається з двох частин, одна з яких є ставкою доходності інвестицій (що являє собою компенсацію, яка має бути виплачена інвестору за використання грошових коштів), інша враховує зміну вартості активу за прогнозований період володіння та фігурує під назвою

350

Норма повернення капіталу враховує зміну вартості оцінюва-I ного об'єкта шляхом заміни зміни вартості еквівалентним періодич-[ ним доходом. При цьому виходять з припущення, що частина і грошових потоків, які надходять від об'єкта, періодичного відрахо-| вується у фонд відшкодування (при зниженні вартості об'єкту) [ або у фонд компенсації (при збільшенні вартості). Відповідно, якщо вартість оцінюваного об'єкта не змінюється і вкладений І капітал буде в адекватному розмірі повернутий при перепродажі об'єкта, враховувати норму повернення капіталу немає потреби. і Також не враховується норма повернення капіталу, коли потік г доходу нескінчений, тобто при оцінці земельних ділянок.

Основні методи розрахунку норми повернення капіталу відпо-| відно способів відшкодування інвестованого капіталу поділяють на: повернення капіталу за фондом відшкодування і ставкою доходу на інвестиції (метод Інвуда, інша назва - ануїтетний метод), повернення капіталу за фондом відшкодування та безризиковою \ відсотковою ставкою (метод Хоскольда), прямолінійне повернення капіталу (метод Рінга).

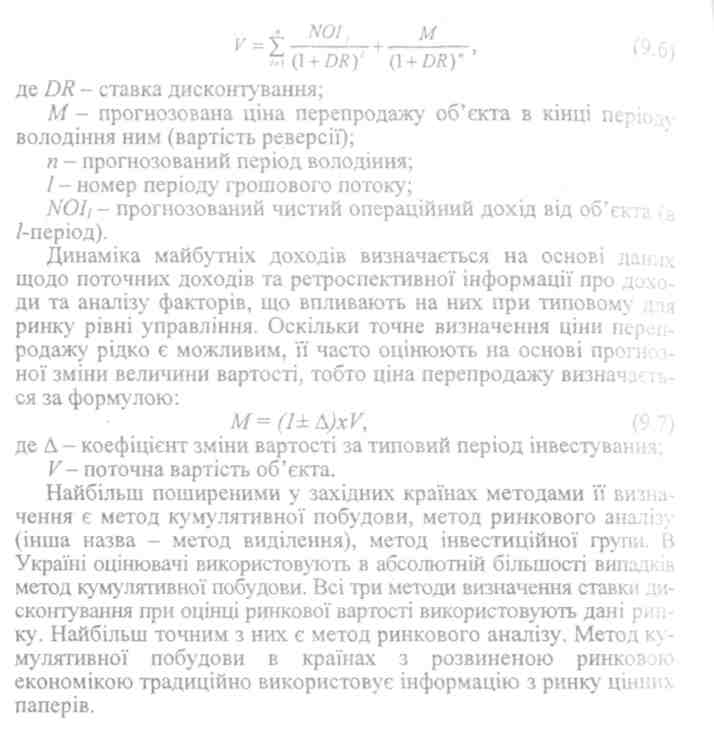

Другий метод оцінки доходного підходу - метод дисконтованих грошових потоків - оцінює вартість підприємства як поточну вартість окремих прогнозованих грошових потоків від експлуатації І об'єкту протягом періоду володіння ним та від наступного його [ перепродажу. Він дозволяє моделювати зміни грошових потоків, відповідно у випадку їх нестабільності та можливості обґрунтованого і прогнозування є найбільш доцільним. Формула визначення вартості підприємства за цим методом має вигляд:

351