1.2 Структура рынка деревянных отделочных материалов рф

Сегмент ламинированного паркета (ламината) – один из самых интересных и при этом один из самых сложных для анализа сегментов напольных покрытий. Будучи относительно новым материалом, получившим распространение на российском рынке в начале 2000-х гг., ламинат продолжает учитываться в производственной и таможенной статистике вместе с другими древесными ламинированными плитами (на стенными панелями, а также ламинированными полотнами для изготовления межкомнатных дверей). Все это мешает адекватному расчету как производственных, так и импортных показателей, притом, что уровень продаж даже без пристального изучения показывал докризисный рыночный рост до 30-40% ежегодно. В рамках подготовки данного материала был проведен мониторинг торговых точек Москвы (40 поставщиков), в каталогах которых присутствуют ламинированные полы. Анализ коснулся не только марочной структуры поставщиков, но и текущих цен на ламинат. В результате удалось воспроизвести ценовую картину рынка ламината, характерную для столицы. Специалисты агентства ABARUS Market Research воспользовались стандартной разбивкой рынка на пять ценовых сегментов: Economy, Basic, Middle, Upper и Lux, ориентируясь на цену за квадратный метр. Наиболее массовым ценовым сегментом на рынке ламината является сегмент Basic (около 50%), в котором находится ламинат стоимостью от 350 до 700 руб. за 1 м². Как правило, такой ламинат обладает необходимыми характеристиками изнашиваемости, прочности и привлекательности, чтобы прослужить своим хозяевам как минимум 7-10 лет, не потеряв основных качеств, необходимых напольному покрытию (включая приемлемый внешний вид). При этом гарантия от производителей в данном ценовом сегменте составляет в среднем 10-15 лет, и доля коммерческого линолеума (классы 32-33) в нем довольно объемная. В ценовом сегменте Economy, который имеет тенденцию к уменьшению, практически поголовно преобладает ламинат отечественного производства. Декоративные характеристики такого ламината не слишком уступают более дорогим аналогам, однако его повышенная восприимчивость к воде потребует более внимательного отношения к полу во время эксплуатации, что само по себе представляет некоторый парадокс, поскольку основная козырная карта ламинированного пола – это практичность.

Наиболее практичным и оптимальным во всех отношениях ламинатом можно считать тот, что находится в сегменте Middle (от 700 до 1300 руб.). Это самый перспективный сегмент в условиях сегодняшних тенденций рынка. Такой пол выдерживает предоставляемые производителями гарантии в 15-20 лет как за счет более качественных слоев древесины, подложки и верхнего слоя – пленки, так и за счет более эффективных систем соединения. Ценовой сегмент Upper, где находятся все самые высококачественные партии ламинированных полов, включая водостойкие для использования в бассейнах и ванных комнатах и морозостойкий для балконов и террас (от 1300 до 2000 руб. за 1 м²), можно было бы считать «потолком» для ламината, если бы не дополнительные услуги отдельных производителей, готовых произвести ламинированный паркет по индивидуальному заказу покупателя, в том числе с изготовлением абсолютно любого изображения на поверхности пола, будь то алые розы, зеленые звезды на голубом фоне или фото-изображение хозяина дома в полный рост. Подобный эксклюзив с ценами, достигающими 4000 рублей за квадратный метр, мы отнесли в сегмент Lux. К сегменту класса Lux можно отнести бренд Aqua-Step, некоторые коллекции Witex, Parador, Pergo.

В первой десятке брендов (как и в структуре в целом) произошли значительные перемещения. Не увлекаясь перечислением передвижения марок внутри таблицы, отметим основные тенденции. • Тенденция в сегменте Economy – Снижение (сокращение числа брендов) • Тенденция в сегменте Basic – Стабильность (сохранение числа брендов) • Тенденция в сегменте Middle – Активный рост (существенное увеличение числа брендов) • Тенденция в сегменте Upper – Умеренный рост (незначительное увеличение числа брендов) Про тенденции в сегменте Lux мы не можем ничего сказать, поскольку в первые ряды подобные марки по понятным причинам не попадают. Можно лишь отметить, что такой сегмент на российском рынке появился, а это само по себе говорит о его качественном росте.

Если посмотреть на ценовую политику ведущих на рынке торговых марок, то она выглядит следующим образом.

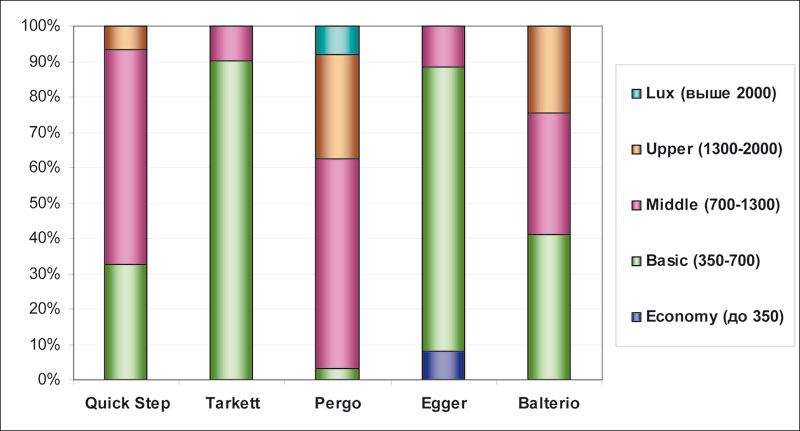

Рисунок 2. Стоимостная структура товара среди брендов-лидеров

Лидер рейтинга Quick Step делает упор на средний класс, но не забывает и о умеренно-низком ценовом сегменте (basic). Менее 10% уделяется товарам стоимостью выше 1300 руб. за м². Занявший второе место ламинат Tarkett на 90% состоит из ламината стоимостью до 700 руб. Наиболее разнообразный материал у бренда Pergo. В его товарной массе присутствуют 1-2% относительно недорогого ламината (по всей видимости, предмет новогодних распродаж), дешевых товаров нет, основная масса – 60% – приходится на сегмент Middle, около 30% на сегмент Upper, и примерно 8-9% дорогих коллекций. Egger наиболее демократичная марка из первой пятерки – в его структуре есть дешевый ламинат, 80% приходится на недорогой, и 10% с небольшим на умеренно дорогой. Структура Balterio похожа на Quick Step, с той разницей, что три ценовых сегмента (без дорогих и дешевых) распределены практически поровну.

Начиная с 90-х гг. на мировом рынке МДФ плит началось стремительное увеличение производственных мощностей. К 2000 гг. на рынке уже стал возникать излишек производственных мощностей. В 2005 году мировые производственные мощности продолжали расти, хотя немного более медленнее, чем в предыдущих годах. Только небольшое количество новых заводов было построено в течение 2005 года, хотя мощности множества существующих заводов были расширенны. Следует отметить, что в последние годы наибольшая доля вводимых производственных мощностей – для производства "толстых" МДФ плит. Значимым же изменением в течение 2005 года было предпочтение оборудованию для производства и обработки "тонких" MDF плит. Большая часть роста производственных мощностей приходилась на страны Восточной Европы - Россию и Турцию. Наибольшие производственные мощности МДФ плит размещены в Европе – около 32 %, и Азиатско-Тихоокеанском регионе – 48,9% (в т.ч. в Китае – 32,4%).

Наличие излишка производственных мощностей на развитых региональных рынках вызвало слияние ряда производителей, некоторые компании даже решили уйти с рынка МДФ плит (например "Weyerhauser"). Слияния позволять корпоративным компаниям разделить затраты дальнейших инвестиций, в т.ч. инвестиции для организации интеграции в сторону поставщиков сырья, что гарантирует производство продукции с высокой добавленной стоимостью. Интегрированные производители с хорошо-базирующимся региональным производством и коммерческим охватом увеличивают свою рыночную силу. Тенденции на рынке приводят к смещению акцента деятельности компаний с увеличения мощностей на увеличение пропускной способности имеющихся линий, улучшению качества выпускаемой продукции и соответствующему увеличению добавленной стоимости. В течение 2004-2005 гг. ведущие мировые производители MDF засвидетельствовали большое изменение в их ранжировании. Китай (две компании) в 2004 году вошел в 10-ку крупнейших мировых производителей МДФ плит.

В 2004-2005 гг. лидерами мирового рынка МДФ плит по-прежнему остаются "P&M Kaindl" и "Sonae", "E Kaindl" замыкает тройку в 2005 году. "Weyerhauser" с третьего опустился пятого места, с продажей своего завода "Morcenx" во Франции, выдвигая "FINSA", которая приобрела завод, до 4-ого положения. "Weyerhaeuser" объявил, что также имеет планы по продаже его других бизнес-групп в Северной Америке и Ирландии. "Fantoni" и "Grupo Nueva" находятся на 6-ом и 7-ом местах соответственно. "Carter Holt Harvey" был в 7-ом положении ранее в 2005, до недавнего приобретения "FINSA", которое перемещало "CHH" вниз на 8 место. Приобретение "Pfleiderer’s" компании "Hornitix Nidda", и "Kunz", которая включает заводы "Uniboard" в Канаде, поместило эту компанию на 9 место, сопровождаемое китайской компанией "Dare Group". Закупка "Dongwha" завода "Rayonier" в Новой Зеландии поместила компанию в 2004 году на 10-е место, а в конце 2005 году вышеупомянутые приобретения сдвинули компанию вниз к 12 месту.

В настоящее время емкость рынка МДФ плит равняется объему текущих продаж, т. е. около 1 100 тыс. м³ (900-1 000 тыс. м³ собственного производства и 150 тыс. м³ импорта). Этот уровень сложился еще в 2007 году, и с восстановлением экономики рынок начнет активно «подниматься», поскольку даже в условиях кризиса объем рынка был удержан.

Доля импорта на российском рынке МДФ плит уменьшается. В 2005 году этот уровень составлял 33,8 %, в 2008 году – 26,6 %, а в 2009 году – 15,27 %, но это резкое снижение связано с кризисными явлениями, и не исключено, что в ближайшие годы роль импорта на некоторое время восстановится, поскольку подавляющая доля импорта – это продукты высокой степени переработки, а не сырая плита.