Глава 6

.docxГлава 6

ФИНАНСИРОВАНИЕ КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ В ОБОРОТНЫЙ КАПИТАЛ

6.1. Общая характеристика инвестиций в оборотный капитал

Ключевое место в реализации финансовой тактики предприятия (корпорации) занимают проблемы достаточности оборотного капитала, механизма его планирования, регулирования и финансирования, анализа эффективности использования. Если не заниматься краткосрочными хозяйственными операциями по закупкам материальных ресурсов и сбыту готовой продукции, то долгосрочные финансовые решения не будут иметь успеха.

Оборотный капитал (аналоги — оборотные активы, текущие активы) выражает совокупность имущественных ценностей, которые обслуживают текущую (операционную) деятельность предприятия и полностью потребляются в течение одного производственного цикла.

В бухгалтерском учете и отчетности оборотный капитал представлен Термином «оборотные активы». С позиции бухгалтерского учета оборотными активами считают такие активы, которые могут быть трансформированы в денежные средства в течение одного года.

Инвестиции — вложения в оборотные активы — показывают во II разделе бухгалтерского баланса, а источники их финансирования — в III разделе «Капитал и резервы» и в V разделе «Краткосрочные обязательства».

Оборотные средства — денежные средства, авансированные в оборотные активы, которые непрерывно оборачиваются в течение одного года ИЛИ одного производственного цикла. Они обеспечивают бесперебойность процесса производства и реализации готовой продукции, так как одновременно находятся на всех стадиях данного процесса в денежной, Производительной и товарной формах.

Собственные оборотные средства представляют собой разницу между капиталом и резервами (итогом раздела III баланса) и внеоборотными активами (итогом раздела I баланса).

Чистый оборотный капитал выражает разницу между капиталом и резервами, увеличенными на сумму долгосрочных обязательств, и внеоборотными активами. Его определяют также как разность между оборотные ми активами и краткосрочными обязательствами. Знание указанных1 терминов помогает финансовой дирекции принимать правильные решения по регулированию размера собственных оборотных средств и чистого оборотного в течение всего года.

Для оборотных средств как части авансированного капитала характер- ны следующие признаки:

они должны быть вложены заранее, т. е. авансированы до получения доходов (выручки от продажи товаров, работ и услуг);

оборотные средства в качестве наиболее ликвидных ресурсов но расходуются и не потребляются в производственном процессе (как, например, сырье и материалы), но они должны постоянно возобновляться в хозяйственном обороте;

абсолютная потребность в оборотных средствах зависит от вида и объема хозяйственной деятельности, условий снабжения и сбыта продукции и поэтому должна регулироваться финансовой службой предприятия.

Оборотные активы (средства) непосредственно вовлечены в процесс производства и реализации продукции, поэтому концепция управления ими сводится к обеспечению предприятия минимальным, но достаточным объемом денежных средств для поддержания его постоянной платежеспособности и ликвидности баланса.

Данная концепция включает в себя следующие элементы:

учет всех составляющих статей оборотных активов на каждую отчетную дату;

анализ состояния и причин, в силу которых у предприятия сложилось негативное положение с оборачиваемостью оборотных активов;

разработку и внедрение в практику работы экономических служб' современных методов управления оборотными активами;

оперативный контроль за состоянием наиболее важных статей оборотных активов (запасов, дебиторской задолженности и денежный средств) в процессе производства и сбыта продукции.

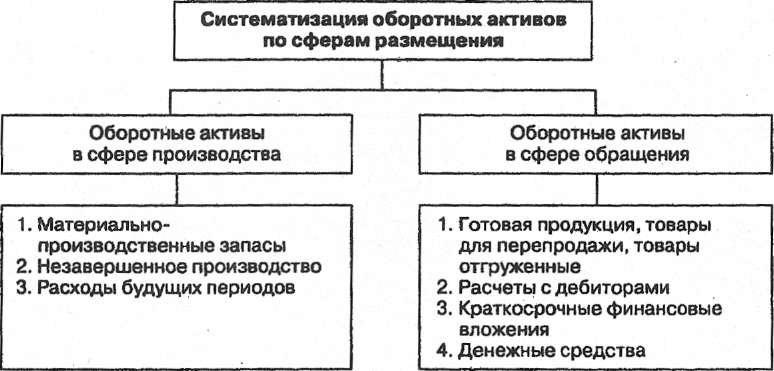

На практике различают состав и структуру оборотных активов. Под их, составом, согласно разделу II бухгалтерского баланса, понимают совокупность образующих элементов (рис. 6.1).

Рис.

6.1.

Состав оборотных активов предприятий

и корпораций

Таблица 6.1. Структура оборотных активов по средним и крупным предприятиям России

Показатели |

По данным на конец года, % |

||||||

1993 |

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

Оборотные активы - всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

В том числе: 1. Запасы |

40,7 |

40,8 |

24,9 |

26,6 |

25,0 |

23,3 |

22,8 |

Из них: материалы |

17,7 |

16,2 |

12,5 |

13,0 |

10,5 |

10,0 |

9,3 |

затраты в незавершенном производстве |

5,8 |

8,4 |

5,4 |

6,1 |

6,9 |

6,2 |

6,0 |

расходы будущих периодов |

0,2 |

0,5 |

0,6 |

1,0 |

1,5 |

1,4 |

1,4 |

готовая продукция, товары для перепродажи, товары отгруженные |

17,0 |

15,7 |

6,4 |

6,5 |

6,1 |

5,7 |

6,1 |

2. Денежные средства, дебиторы и прочие оборотные активы |

59,3 |

59,2 |

75,1 |

73,4 |

75,0 |

76,7 |

77,2 |

Из них: краткосрочные финансовые вложения |

1,0 |

1,8 |

8,3 |

9,5 |

8,5 |

10,2 |

13,9 |

денежные средства |

8,6 |

4,0 |

5,5 |

6,0 |

7,8 |

6,0 |

6,4 |

дебиторская задолженность и прочие оборотные активы |

49,7 |

46,4 |

61,3 |

57,9 |

58,7 |

60,5 |

56,9 |

Из приведенных данных следует, что удельный вес запасов в структуре оборотных активов снизился на 17,9% (40,7 - 22,8), а доля дебиторской Задолженности выросла на 7,2% (56,9 - 49,7). Рекомендуемые значения запасов должны составлять 60-65%; дебиторской задолженности — 20-25%; денежных активов — 20-10%.

Причины структурных изменений следующие:

значительный спад объема производства в 90-е гг. прошлого столетия, особенно в промышленности и сельском хозяйстве;

кризис неплатежей во всех отраслях народного хозяйства, что привело к существенному росту дебиторской задолженности;

вывоз капитала из России, необходимого для реструктуризации отечественной экономики;

высокая инфляция, обесценивающая будущие доходы предприятий (свыше 15% в год). Если инфляция носит умеренный характер — не более 8-10% в год, то можно с достаточной степенью точности предвидеть ее влияние на величину оборотных активов;

большая налоговая нагрузка на товаропроизводителей, приводящая часто к изъятию у них собственных оборотных средств в бюджетный фонд государства, и др.

На структуру оборотных активов влияют также следующие микроэкономические факторы:

производственные — состав и структура затрат на производство, его тип (единичное, мелкосерийное, серийное, массовое), характер вы- пускаемой продукции, длительность технологического процесса; и др.;

особенности закупок материальных ресурсов: периодичность, регулярность и комплектность поставок, вид транспорта, удельный вес комплектующих изделий в объеме потребления;

Глава 6 1

ФИНАНСИРОВАНИЕ КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ В ОБОРОТНЫЙ КАПИТАЛ 1

6.1. Общая характеристика инвестиций в оборотный капитал 1