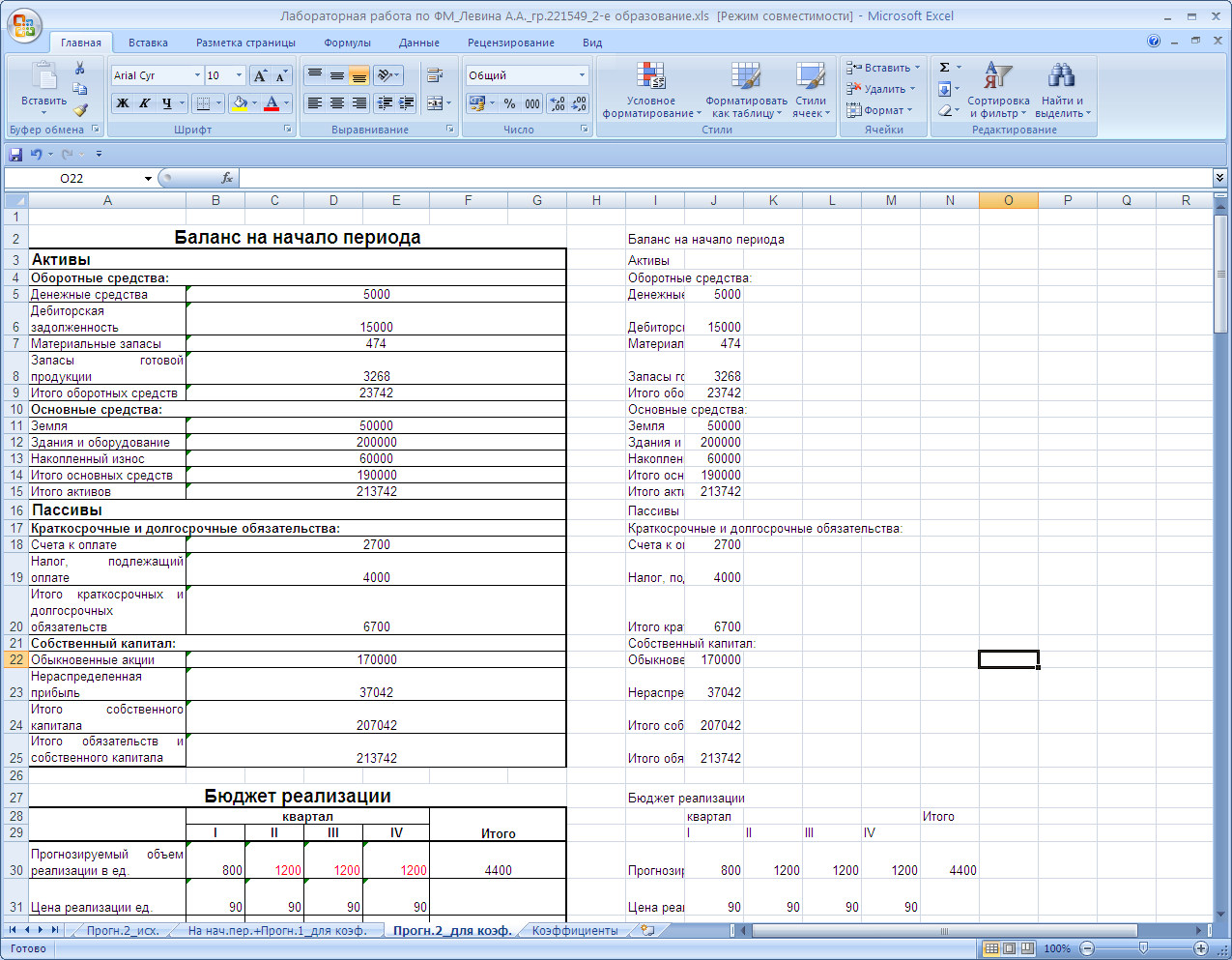

Агрегированный баланс на начало прогнозного периода, руб.

Активы: |

|

Оборотные средства: |

|

Денежные средства |

5 000 |

Дебиторская задолженность |

15 000 |

Материальные запасы |

474 |

Запасы готовой продукции |

3 268 |

Итого оборотных средств |

23 742 |

Основные средства: |

|

Земля |

50 000 |

Здания и оборудование |

200 000 |

Накопленный износ |

60 000 |

Итого основных средств |

190 000 |

Итого активов: |

213 742 |

Пассивы: |

|

Краткосрочные и долгосрочные обязательства: |

|

Счета к оплате |

2 700 |

Налог, подлежащий оплате |

4 000 |

Итого краткосрочных и долгосрочных обязательств |

6 700 |

Собственный капитал: |

|

Обыкновенные акции |

170 000 |

Нераспределенная прибыль |

37 042 |

Итого собственного капитала |

207 042 |

Итого пассивов: |

213 742 |

Задание:

На основе имеющихся данных необходимо разработать генеральный бюджет предприятия на следующий прогнозный период и сделать по нему выводы относительно финансового состояния предприятия.

После составления 1-ого варианта прогнозного баланса необходимо составить новый прогнозный баланс, в котором начиная со 2-ого квартала объем реализации увеличивается на 50% (цена реализации остается неизмененной), что достигается за счет приобретения в 1-м квартале оборудования на сумму 100 тыс. руб. В каждом квартале оптимальная сумма остатка денежных средств должна составлять 10 000 руб. ± 10%.

Изменения могут касаться любых показателей, которые вводятся пользователем в бюджеты.

На основе нового прогнозного баланса необходимо рассчитать показатели финансового анализа: коэффициенты финансовой ликвидности, рентабельности, деловой активности и финансовой устойчивости. При этом значения показателей должны быть лучше, чем в 1-ом варианте прогнозного баланса.

ОСНОВНАЯ ЧАСТЬ ЛАБОРАТОРНОЙ РАБОТЫ

Прогнозный баланс, построенный на основе исходных данных

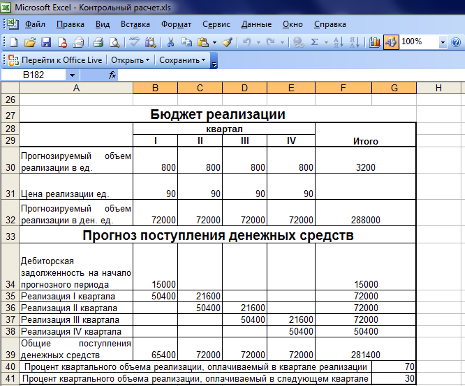

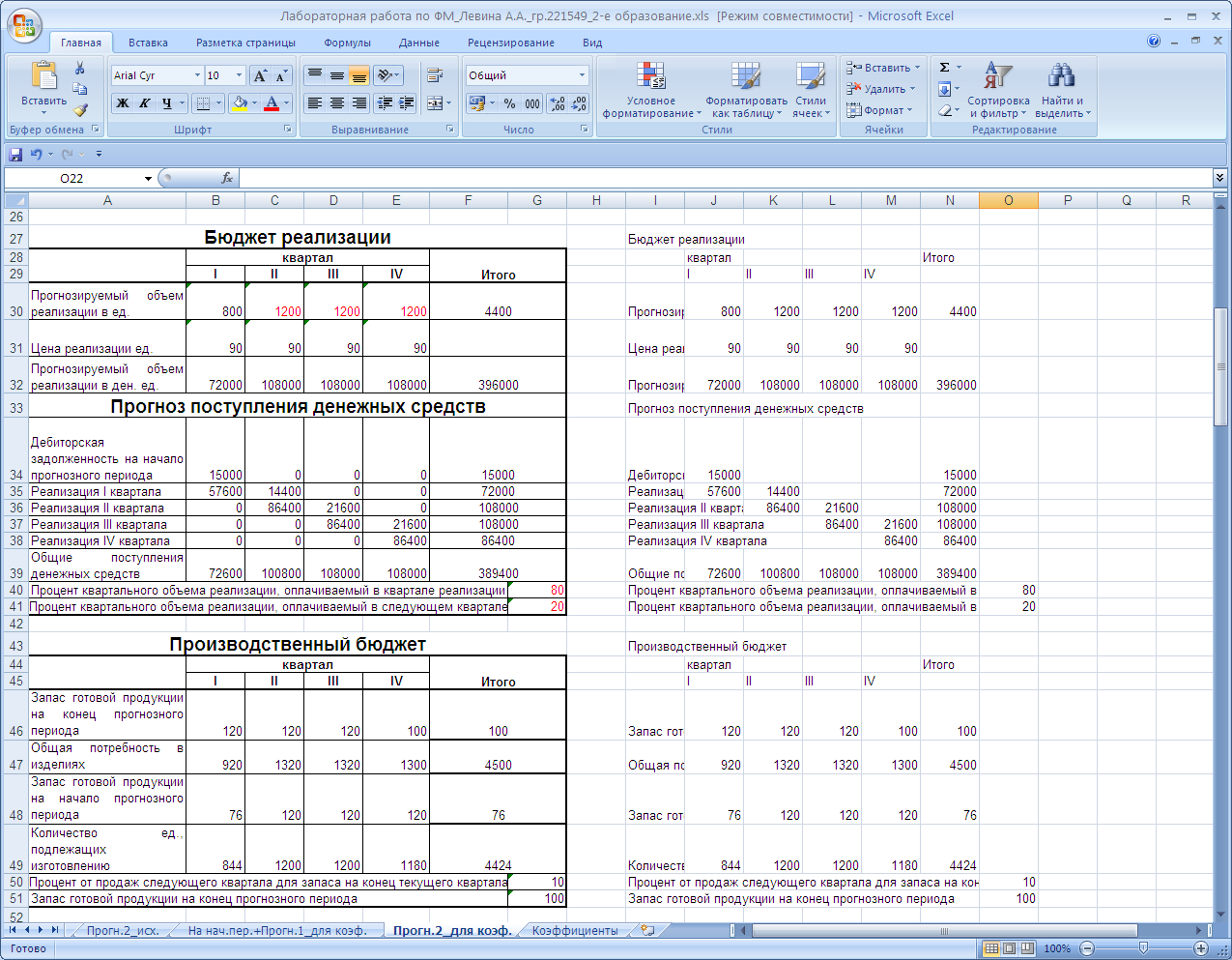

Этап I. Построение бюджета реализации (рис. 1)

Процесс бюджетирования начинается с составления бюджета реализации. Цель данного бюджета – расчет прогнозного объема реализации по предприятию.

Прогнозный объем реализации в натуральном выражении составит 3200 ед. в год. Следует обратить внимание на то, что производимая продукция реализуется равномерно в течение года и не подвержена влиянию фактора сезонности.

Цена единицы продукции остается в течение года неизменной.

Этап II. Построение прогноза поступления денежных средств (рис. 1)

На основании бюджета реализации сроится прогноз поступления денежных средств, т.е. прогноз оплаты реализованной продукции.

В соответствии с исходными данными предполагается, что в квартале реализации оплачивается около 70% реализованной продукции, остальные 30% оплачиваются в следующем после реализации продукции квартале. Исходя из этого рассчитаем величину поступления денежных средств в каждом квартале, а также величину дебиторской задолженности на конец прогнозного периода.

Рис.1. Бюджет реализации и Прогноз поступления денежных средств

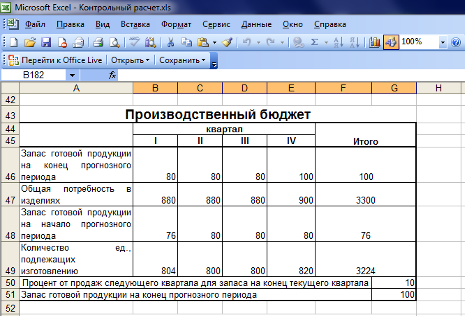

Этап III. Построение производственного бюджета (рис. 2)

Производственный бюджет – это программа, которая определяет номенклатуру и объем производства в прогнозном периоде. Цель построения данного бюджета – расчет прогнозного объема производства с учетом наличия производственных мощностей, исходя из результатов расчета бюджета реализации и целевого остатка произведенной, но нереализованной продукции (запасов готовой продукции).

Запас готовой продукции на конец прогнозного периода определяется исходными данными и составляет 100 ед. Постоянный переходящий остаток готовой продукции по кварталам составляет 10% от объема реализации следующего квартала.

Рис.2. Производственный бюджет

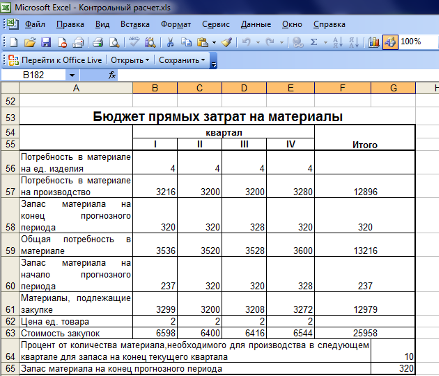

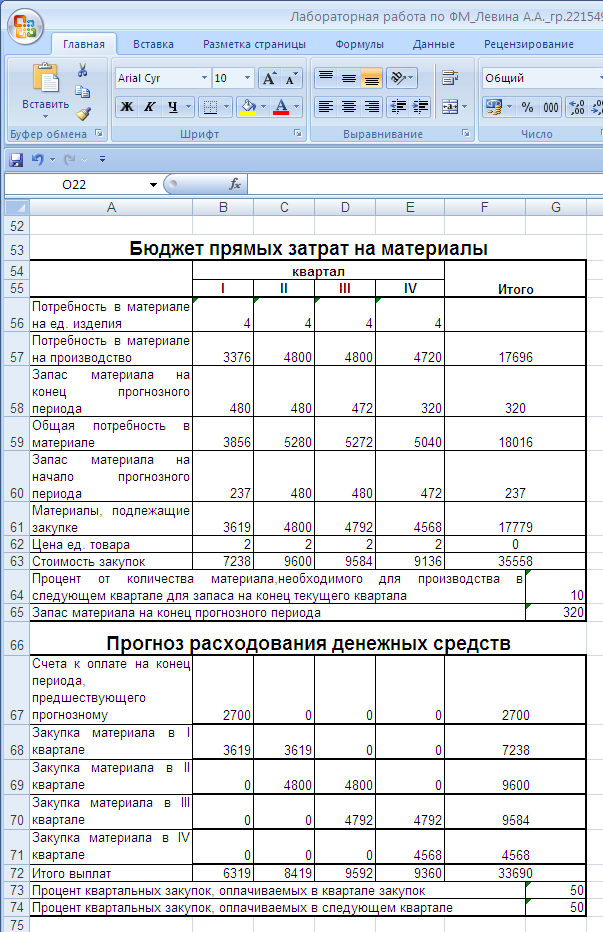

Этап IV. Построение бюджета прямых затрат на материалы (рис. 3)

Бюджет прямых затрат сырья и материалов – это количественное выражение прямых затрат предприятия на приобретение основных видов сырья и материалов. Цель построения бюджета состоит в определении потребности в сырье и материалах, объеме закупок и общей величины расходов на их приобретение.

Рис.3. Бюджет прямых затрат на материалы

Исходные данные для заполнения бюджета представлены в задании для выполнения лабораторной работы, а именно потребность в материале на единицу изделия и его цена, а также информация о необходимой величине запасов сырья и материалов для обеспечения бесперебойного процесса производства.

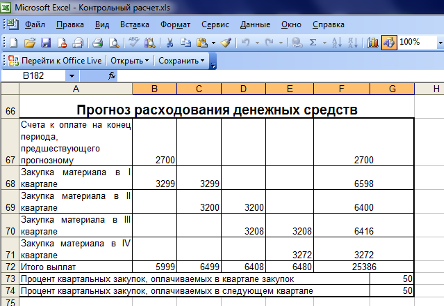

Этап V. Построение прогноза расходования денежных средств (рис.4)

В дополнение к бюджету прямых затрат сырья и материалов составляется график оплаты приобретенных материалов с учетом сроков и порядка погашения кредиторской задолженности.

В соответствии с заданием в квартале приобретения сырья и материалов оплачивается 50% их стоимости, оставшиеся 50% оплачиваются в следующем квартале. Это свидетельствует о наличии закрепленной в договоре рассрочки платежа при приобретении сырья и материалов у поставщиков.

Рис.4. Прогноз расходования денежных средств

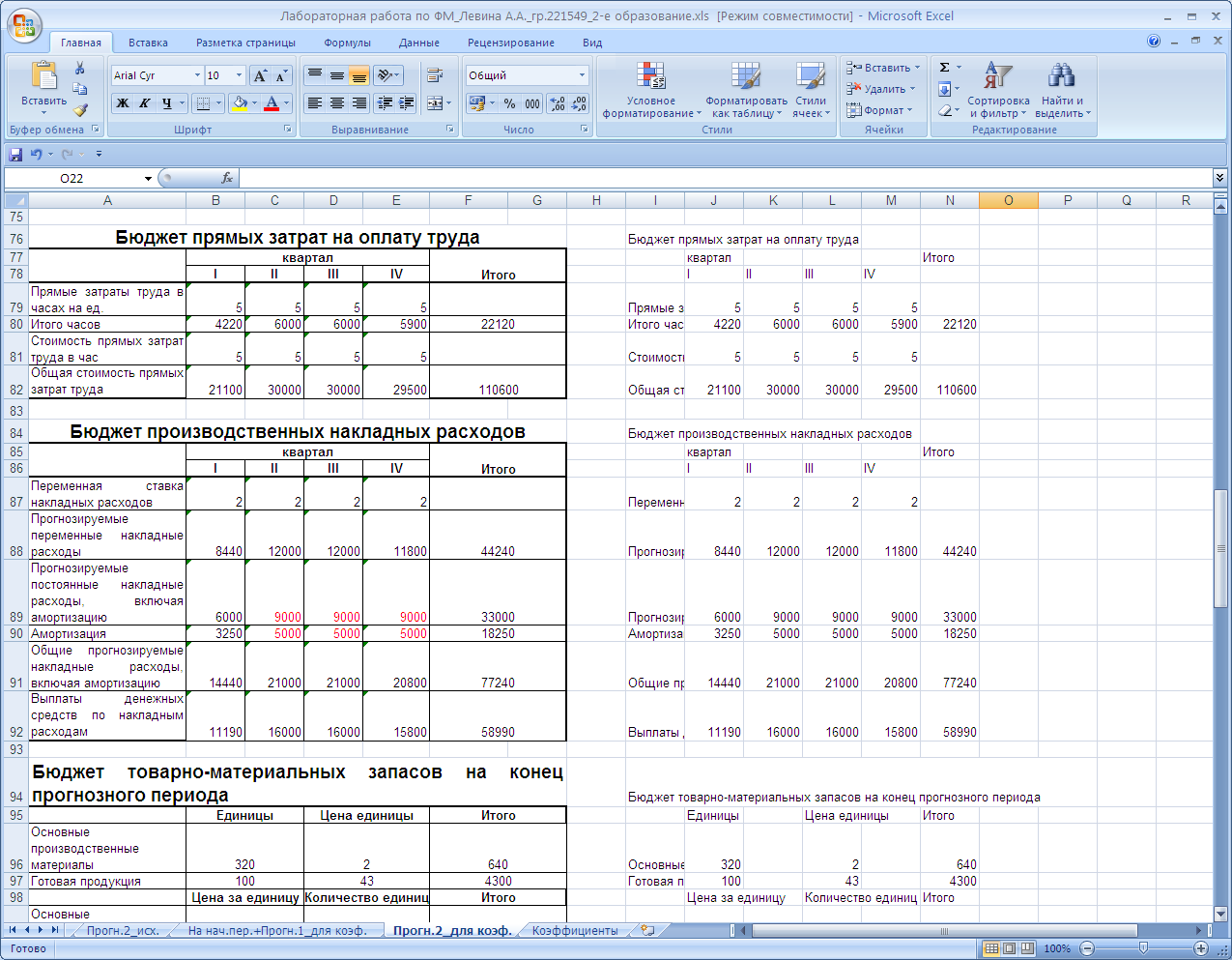

Этап VI. Построение бюджета прямых затрат на оплату труда (рис.5)

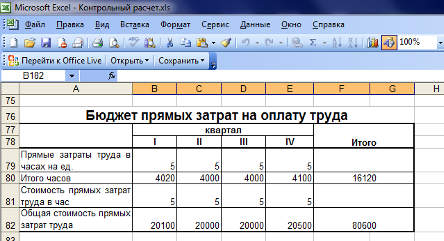

Бюджет прямых затрат на оплату труда – это стоимостное выражение затрат предприятия на оплату труда производственного персонала. Цель данного бюджета – расчет в стоимостном выражении общих затрат на привлечение трудовых ресурсов, занятых непосредственно в производстве.

В соответствии с заданием количество часов необходимых для производства одной единицы готовой продукции составляет 5 часов. При этом стоимость прямых затрат труда остается неизменной в течение года.

Рис.5. Прогноз бюджета прямых затрат на оплату труда

Этап VII. Построение бюджета производственных накладных расходов (рис. 6)

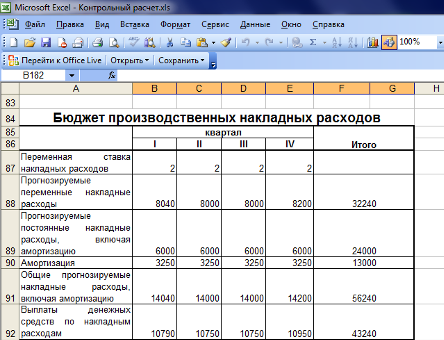

Бюджет производственных накладных расходов – это стоимостное выражение затрат, связанных с производством готовой продукции за исключением прямых затрат на материалы и оплату труда.

Рис.6. Бюджет производственных накладных расходов

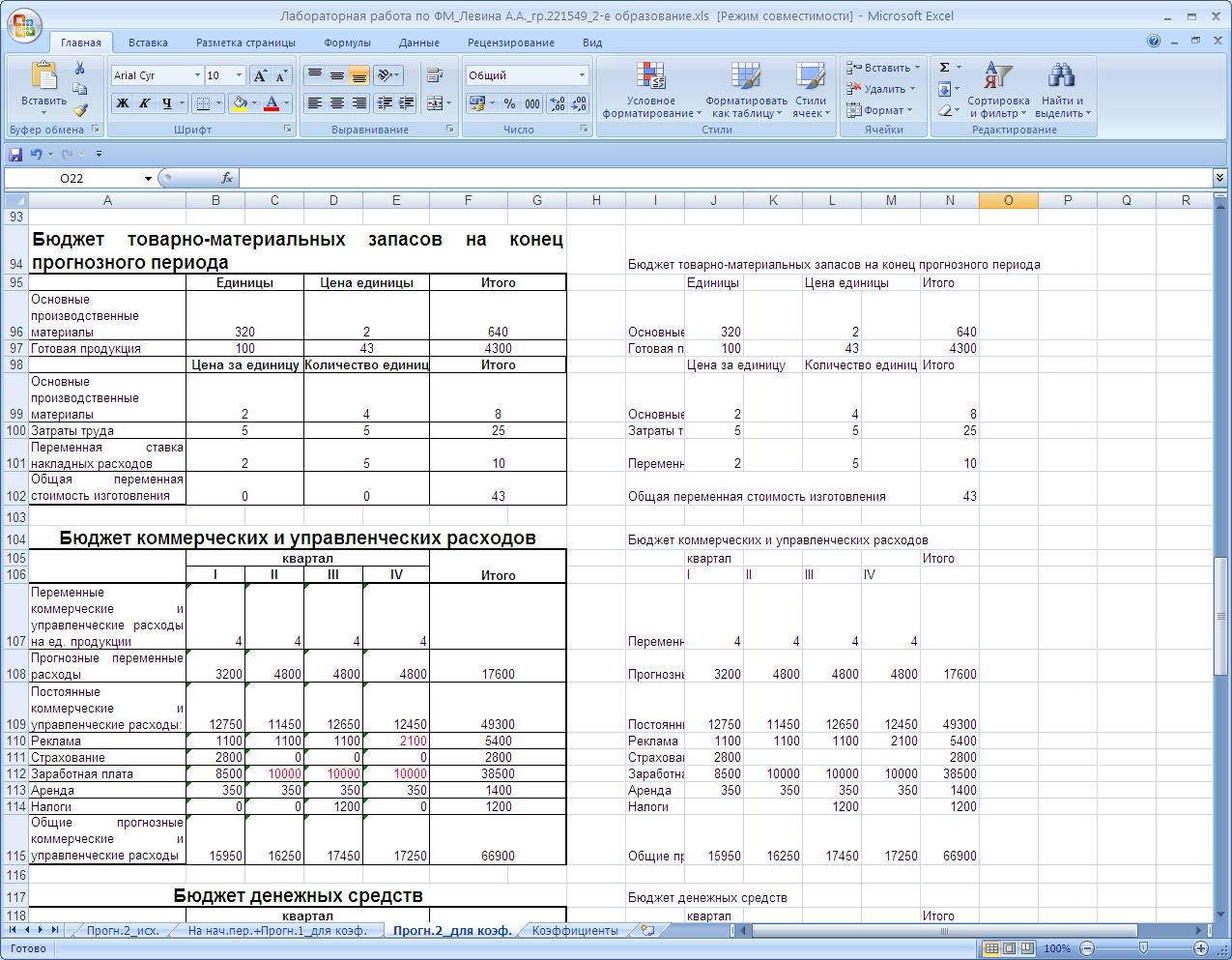

Этап VIII. Построение бюджета товарно-материальных запасов на конец прогнозного периода (рис. 7)

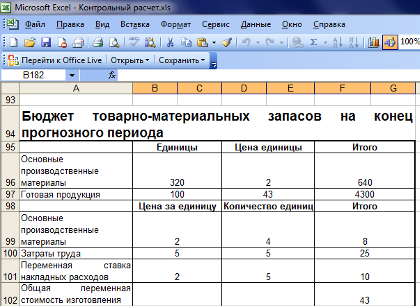

Бюджет товарно-материальных запасов отражает планируемые запасы сырья, материалов и готовой продукции. Целью построения бюджета является расчет переменной стоимости изготовления единицы готовой продукции.

Рис. 7. Бюджет товарно-материальных запасов на конец прогнозного периода

Исходными данные для формирования бюджета товарно-материальных запасов представлены в задании на выполнение лабораторной работы, а именно целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов, данные о ценах за единицу сырья и материалов, а также о себестоимости готовой продукции. Бюджет подготавливается в стоимостном выражении.

Этап IX. Построение бюджета коммерческих и управленческих расходов (рис. 8)

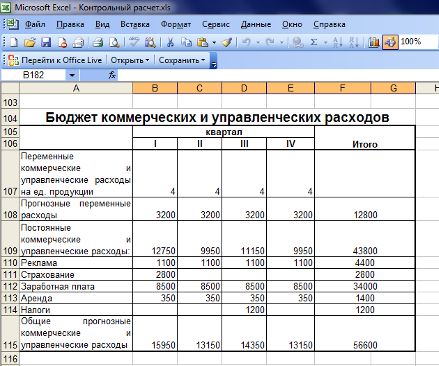

Бюджет управленческих и коммерческих расходов – это плановый документ, в котором отражаются расходы, непосредственно не связанные с производством продукции. Бюджет управленческих и коммерческих расходов позволяет рассчитать прогнозную оценку общезаводских накладных расходов.

Рис. 8. Бюджет коммерческих и управленческих расходов

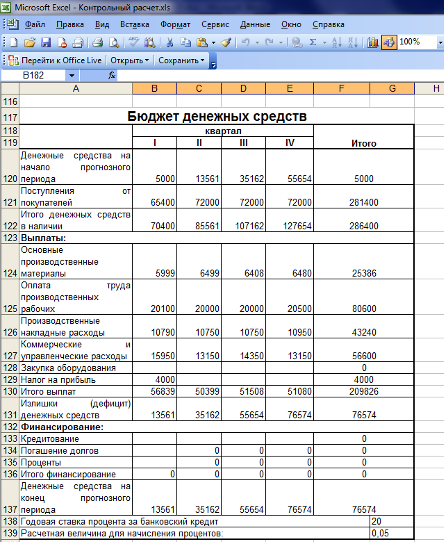

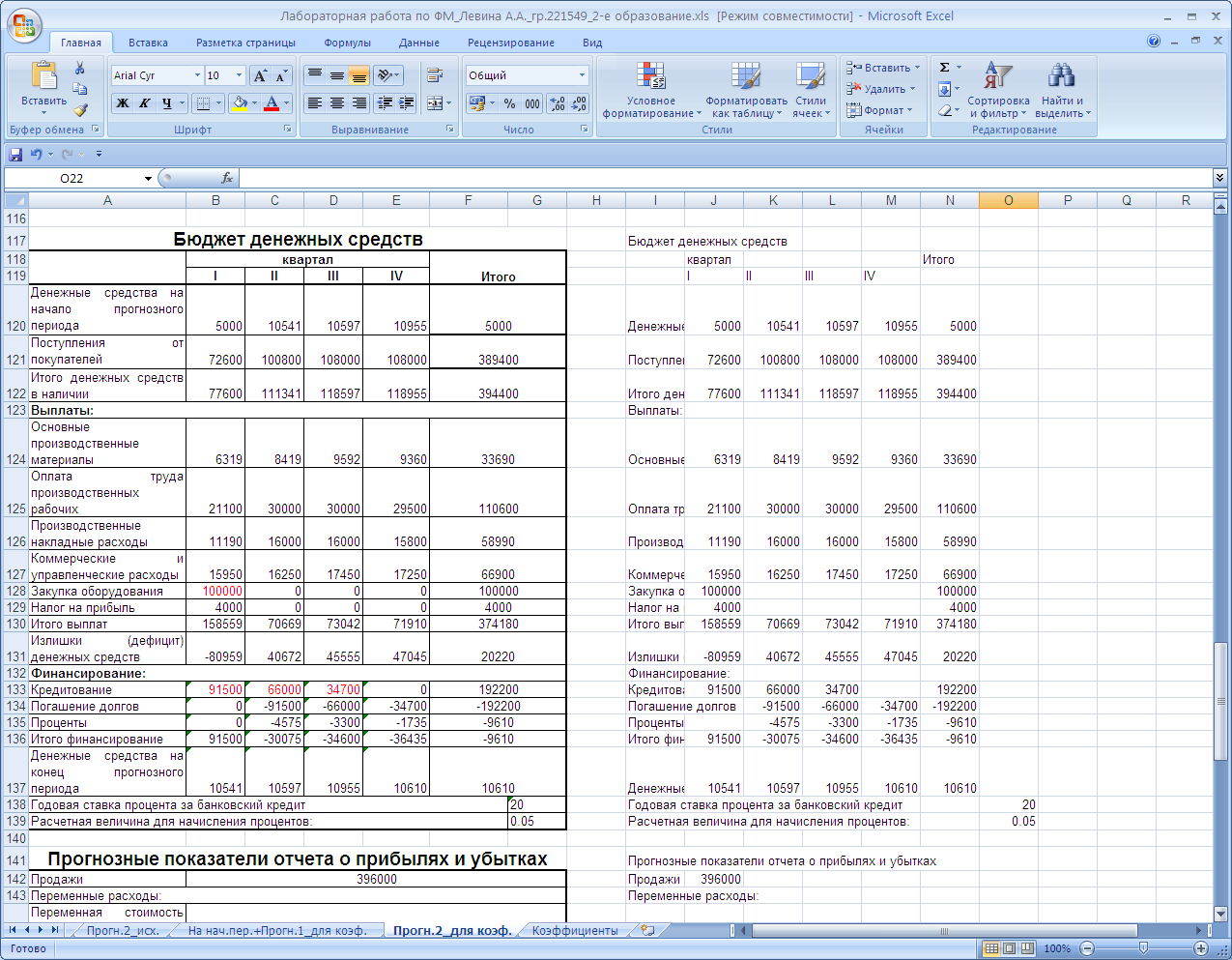

Этап X. Построение бюджета денежных средств (рис. 9)

Бюджет денежных средств – это плановый документ, отражающий будущие денежные поступления и платежи. В данном бюджете оценивается величина денежных средств, имеющихся в наличии у предприятия, с учетом возможных поступлений от реализации готовой продукции и величиной выплат по всем операциям. Прогнозное сальдо на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться в наличии. Разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Если предположить, что минимально необходимый остаток денежных средств составляет подряда 10 000 денежных единиц, то к концу года возможно существенное превышение прогнозного остатка денежных средств по сравнению с минимально необходимым. В этом случае необходимо рассмотреть различные варианты вложения избытка денежных средств. Например, вложение в краткосрочные ценные бумаги либо использование средств для финансирования расширенного бюджета капиталовложений или другой доходной инвестиционной деятельности.

Рис. 9. Бюджет денежных средств

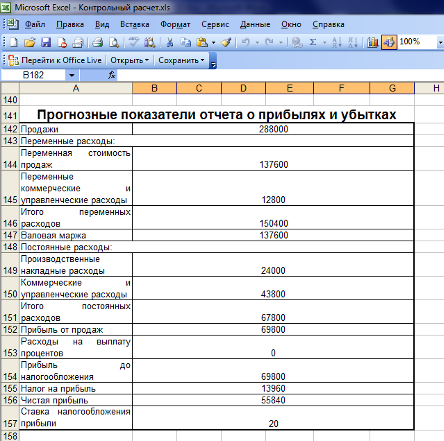

Этап XI. Построение прогнозного отчета о прибылях и убытках (рис. 10)

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты прогнозируемой деятельности.

Рис. 10. Прогнозные показатели отчета о прибылях и убытках

Прогнозные показатели данного отчета рассчитываются и формируются в основном в предыдущих бюджетах. В конечном счете рассчитывается величина чистой прибыли предприятия, которая позволяет сделать вывод о прибыльности/убыточности деятельности предприятия в прогнозном периоде

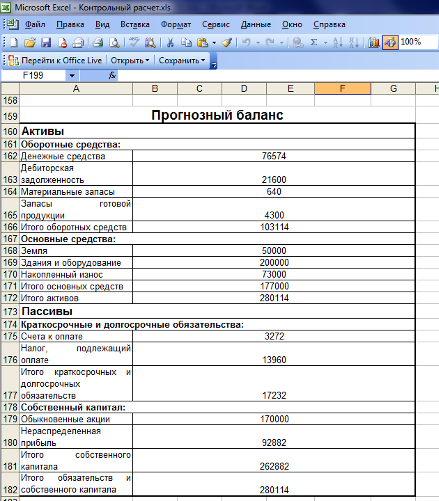

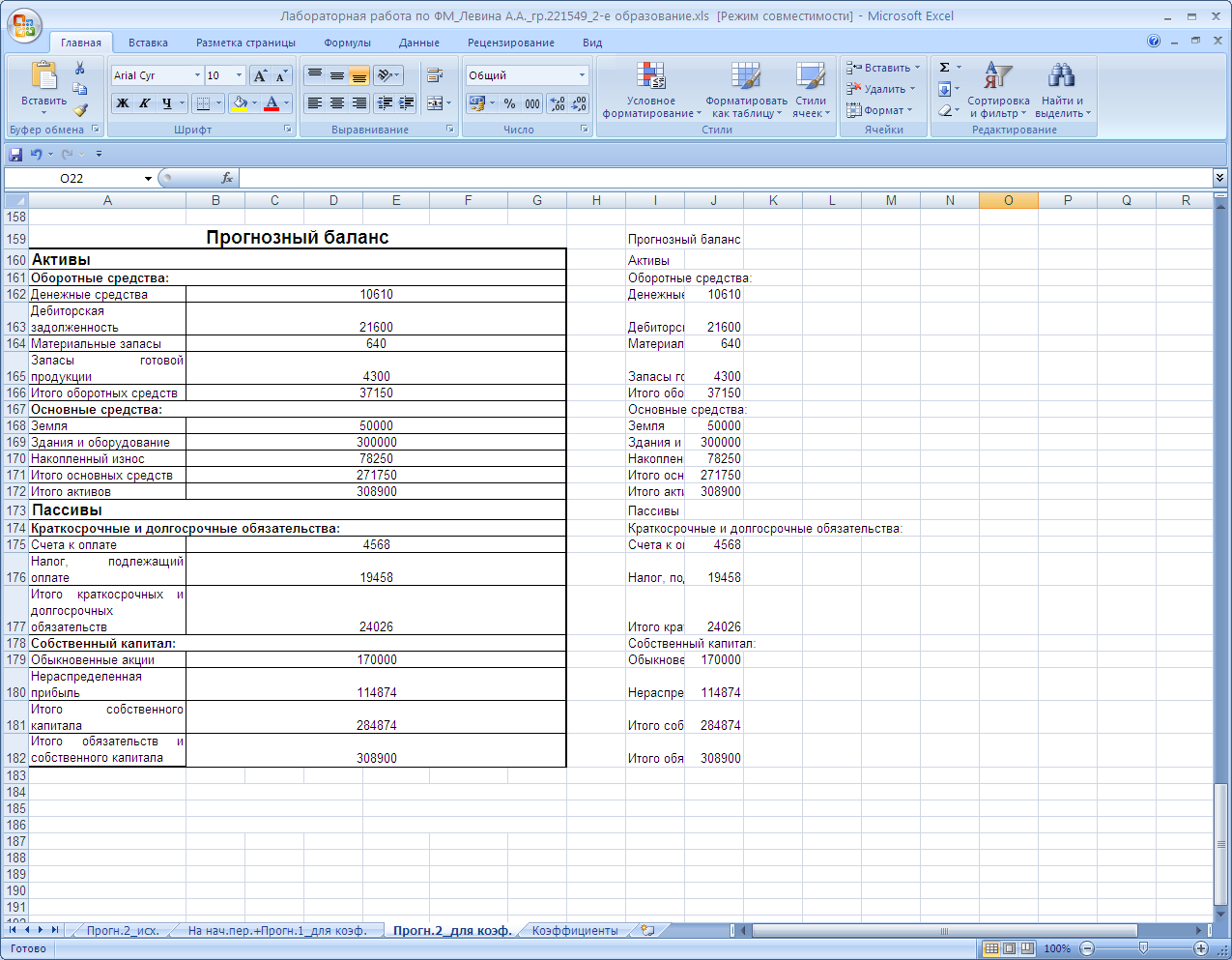

Этап XII. Построение прогнозного баланса (рис. 11)

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о финансовом состоянии предприятия на конец прогнозного периода.

Рис. 11. Прогнозный баланс

В процессе построения прогнозного баланса формируются остатки по основным балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и пр. Фактически остатки по основным статьям баланса формируются в процессе составления предыдущих бюджетов и на последнем этапе автоматически переносятся в форму баланса.

После построения прогнозного баланса для написания заключения следует рассчитать ключевые коэффициенты финансового анализа и сравнить их прогнозные значения со значениями на начало прогнозного периода.

Прогнозный баланс, построенный с учетом данных, приведенных в задании

Приведем прогнозные показатели всех описанных выше этапов с учетом увеличения объема реализации со второго квартала на 50% и приобретения оборудования на 100 тыс. руб.

Статья «Денежные средства на конец прогнозного периода» по итогам каждого квартала составляет 10 000 руб. ± 10% (по условию задания).

Для достижения необходимого результата были произведены следующие изменения статей бюджетов:

Т.к. для увеличения объема реализации было закуплено дополнительное оборудование, то в Бюджете производственных накладных расходов было увеличено прогнозное значение Амортизации, начиная со 2-го квартала. Значение составило около 5000 руб. (линейный метод начисления). Кроме того, в этом же бюджете увеличилась статья «Прогнозируемые постоянные накладные расходы, включая амортизацию» до 9000 руб. за квартал (пропорционально амортизации), т.к. при увеличении количества оборудования растут затраты на его обслуживание.

Затем были изменены условия реализации готовой продукции: реализация продукции осуществляется теперь только при наличии 80% оплаты продукции в квартале реализации. В последующем квартале оплачиваются остальные 20%.

Кроме того были повышены расходы на выплату заработной платы обслуживающему персоналу (до 10 000 руб. начиная со 2-го квартала), т.к. приобретение дополнительного оборудования привело к необходимости привлечения дополнительных сил на его обслуживание.

Затем в 1-м, 2-м и 3-м кварталах было привлечено заемное финансирование (91 500 руб., 66 000 руб., 34 700 руб. соответственно) для достижения заданного остатка денежных средств на конец каждого квартала. Долги по кредитам погашались в квартале, следующем за тем, где привлекался заем.

По итогам проведенных мероприятий на конец 4-го квартала остаток денежных составил 11 610 руб. Для достижения суммы ~10 000 руб. было необходимо направить свободные средства на финансирование какого – либо производственного или финансового бюджета. Было решено в 4-м квартале произвести дополнительную рекламную компанию для привлечения новых и удержания старых клиентов. Что было осуществлено увеличением статьи «Реклама» Бюджета коммерческих и управленческих расходов до 2 100 руб.

Таким образом достигнут требуемый результат.

Прогнозные Бюджеты и итоговые Баланс и Отчет о прибылях и убытках приведены в приложении (Рис. 12 – Рис.19).

Расчет показателей финансового состояния предприятия

Рассчитаем показатели финансового состояния предприятия на начало периода, в случае 1-го варианта прогноза и в случае 2-го варианта.

Финансовое состояние характеризуем следующими коэффициентами:

Коэффициенты ликвидности:

Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

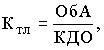

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов. Cледовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее.

Размер превышения задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса, КДО - краткосрочные долговые обязательства.

Коэффициент быстрой (промежуточной) ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер.

Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Формула расчета коэффициента быстрой ликвидности выглядит так:

![]()

где ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия. Показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе – 0.2.

В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Формула расчета коэффициента абсолютной ликвидности выглядит так:

![]()

где ДС – Денежные средства, КП – краткосрочные пассивы.

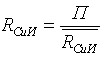

Коэффициенты рентабельности:

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Показатели рентабельности формируются следующим образом:

где RСиИ - рентабельность тех или иных хозяйственных средств и их источников, П - прибыль (чистая либо балансовая).

По причине отсутствия данных Отчета о прибылях и убытках на начало периода все показатели рентабельности в лабораторной работе будем рассчитывать, используя в знаменателе не среднегодовые значения, а значения на конец периода.

Рентабельность продукции - отношение чистой прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения.

Рентабельность активов предприятия определяется как отношение чистой прибыли ко всем активам предприятия

где ЧП - чистая прибыль, ВБ - валюта баланса (среднегодовая величина активов).

Рентабельность продаж рассчитывается как отношение чистой прибыли после уплаты налога к объему реализованной продукции. Этот показатель отражает, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции.

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от другого вложения этих средств. Этот коэффициент может рассчитываться посредством деления чистой прибыли (после уплаты налогов) на среднегодовую сумму собственного капитала. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

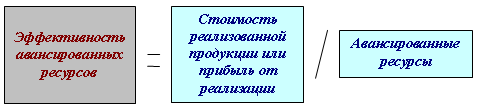

Коэффициенты деловой активности:

Эффективность хозяйственной деятельности измеряется одним из двух способов, отражающих результативность работы предприятия относительно либо величины авансированных ресурсов, либо величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия:

Соотношение между динамикой продукции и динамикой ресурсов (затрат) определяет характер экономического роста. Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным способом. Превышение темпов роста продукции над темпами роста ресурсов или затрат свидетельствует о наличии интенсивности в экономическом росте.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. Коэффициенты могут выражаться в днях, а также в количестве оборотов того либо иного ресурса предприятия за анализируемый период.

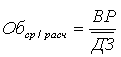

Коэффициент оборачиваемости активов - отношение выручки от реализации продукции ко всему итогу актива баланса - характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения, т.е. показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Показатель фондоотдачи характеризует количество выручки от реализации, приходящейся на рубль основных фондов. Формула расчета показателя фондоотдачи выглядит следующим образом:

где ВР - выручка от реализации, ОС - среднегодовая стоимость основных средств.

При рассмотрении показателя фондоотдачи как и любого другого, следует помнить, что его величина зависит от характера деятельности предприятия и нельзя, например, сказать, что фонды одного предприятия более, либо менее "рентабельны" в смысле фондоотдачи. Так, например, если предприятие практически не имеет собственных основных средств на балансе, а берет их в аренду, то, следовательно фондоотдача по собственным основным средствам у него будет гораздо выше, чем у предприятия - арендодателя. В таком случае было бы правильнее анализировать стоимость основных фондов,

Увеличение оборачиваемости средств в расчетах на предприятии характеризуется как положительная тенденция, когда снижение оборачиваемости может говорить либо о снижении объема продаж, либо о снижении спроса на продукцию, либо же о росте дебиторской задолженности.

Формула расчета оборачиваемости средств в расчетах выглядит следующим образом:

где ВР - выручка от реализации, ДЗ - средняя величина дебиторской задолженности.

Данный показатель рассчитывается в оборотах. Если для анализа необходимо получить значение показателя в днях, то 365 дней необходимо разделить на количество оборотов.

Оборачиваемость кредиторской задолженности - показатель, связывающий сумму денег, которую организация должна вернуть кредиторам (в основном, поставщикам) к определенному сроку, и текущую величину закупок либо приобретенных у кредиторов товаров/услуг. Как правило, данный показатель бывает выражен в календарных днях, характеризующих средний срок оплаты за товары и/или услуги, приобретенные в кредит.

Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если эта задолженность поставщикам и подрядчикам "дает" предприятию возможность пользоваться "бесплатными" деньгами на время ее существования.

Выгоду предприятия в этом случае рассчитать нетрудно: она заключается в разности величины процентов по кредиту равному сумме этой задолженности (если бы предприятие брало эти деньги в банке под проценты), за время пребывания задолженности на балансе предприятия, и величины этой кредиторской задолженности. То есть, прибыль предприятия - то, сколько бы пришлось заплатить банку по процентам за кредит за предоставление данной суммы на данный срок.

Существует даже негласное "золотое правило" экономистов - "Если возможно не отдавать деньги на сколько можно долго и без последствий, то лучше их не отдавать".

Формула оборачиваемости кредиторской задолженности (в днях) представлена ниже:

![]()

где КЗ - средняя кредиторская задолженность * интервал анализа, СР - себестоимость реализации, либо выручка от реализации.

Анализ кредиторской задолженности в свою очередь необходимо дополнить анализом дебиторской задолженности, который проводится по аналогичной схеме.

Если же оборачиваемость дебиторской задолженности выше (то есть коэффициент - меньше) оборачиваемости кредиторской, то это является положительными фактором.

Оборачиваемость собственного капитала

Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. Увеличение оборачиваемости говорит о том, что собственные средства предприятия вводятся в оборот.

Формула расчета показателя выглядит так:

![]()

Коэффициенты финансовой устойчивости:

Насколько устойчиво либо не устойчиво то либо иное предприятие можно сказать, зная насколько сильную зависимость предприятие испытывает от заемных средств, насколько свободно оно может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя.

Эта информация важна прежде всего для контрагентов (поставщиков сырья и потребителей продукции (работ, услуг)) предприятия. Им Важно насколько прочна финансовая обеспеченность бесперебойного процесса деятельности предприятия, с которым они работают.

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Коэффициент концентрации собственного капитала определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент концентрации собственного капитала рассчитывается по следующей формуле:

где СК - собственный капитал, ВБ - валюта баланса.

Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

Однако, и слишком большая доля собственных средств также невыгодна предприятию, так как если рентабельность активов предприятия превышает стоимость источников заемных средств, то за недостатком собственных средств, выгодно взять кредит. Поэтому каждому предприятию, в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

Коэффициент финансовой зависимости рассчитывается по следующей формуле:

где СК - собственный капитал, ВБ - валюта баланса.

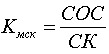

Коэффициент маневренности собственного капитала характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Рекомендуемое значение – 0.5 и выше.

Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле:

где СОС - собственные оборотные средства, СК - собственный капитал.

Коэффициент концентрации заемного капитала по сути очень схож с коэффициентом концентрации собственного капитала.

Коэффициент концентрации заемного капитала рассчитывается по следующей формуле:

где ЗК- заемный капитал (долгосрочые и краткосрочные обязательства предприятия), ВБ - валюта баланса.

Коэффициент соотношения заемных и собственных средств

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент соотношения собственных и заемных средств рассчитывается по следующей формуле:

где СК - собственный капитал предприятия, ЗК - заемный капитал.

В таблице 3 рассчитаны все указанные выше показатели.

В разделе «Заключение» будет проведен их анализ и дана оценка финансовому состоянию предприятия.

Таблица 3

Основные коэффициенты, характеризующие финансовое состояние предприятия

|

Показатели |

||

Коэффициенты |

На начало периода |

Прогнозный 1 |

Прогнозный 2 |

Ликвидность |

|

|

|

Коэффициент текущей ликвидности |

3,54 |

5,98 |

1,55 |

Коэффициент промежуточной ликвидности |

2,99 |

5,70 |

1,34 |

Коэффициент абсолютной ликвидности |

0,75 |

4,44 |

0,44 |

Рентабельность |

|

|

|

Рентабельность продукции |

|

34.55% |

35.03% |

Рентабельность активов |

|

19.93% |

25.20% |

Рентабельность продаж |

|

19.39% |

19.65% |

Рентабельность собственного капитала |

|

21.24% |

27.32% |

Деловая активность |

|

|

|

Оборачиваемость активов |

|

0,29 |

0,38 |

Фондоотдача |

|

0,39 |

0,43 |

Оборачиваемость дебиторской задолженности |

|

3,93 |

5,41 |

Оборачиваемость кредиторской задолженности |

|

3,38 |

3,62 |

Оборачиваемость собственного капитала |

|

0,31 |

0,40 |

Финансовая устойчивость |

|

|

|

Коэффициент концентрации собственного капитала |

0,97 |

0,94 |

0,92 |

Коэффициеннт финансовой зависимости |

1,03 |

1,07 |

1,08 |

Коэффициент маневренности собственного капитала |

0,08 |

0,33 |

0,05 |

Коэффициент концентрации заемного капитала |

0,03 |

0,06 |

0,08 |

Коэффициент соотношения заемных и собственных средств |

0,03 |

0,07 |

0,08 |

ЗАКЛЮЧЕНИЕ

В соответствии с заданием, выданным преподавателем, был построен генеральный бюджет предприятия на основе операционных и финансовых бюджетов. По результатам построения генерального бюджета на прогнозный период можно сделать вывод, что в прогнозном периоде финансовое состояние предприятия улучшится.

Деятельность предприятия в прогнозном периоде представляется рентабельной и при реализации заложенной программы производства и реализации готовой продукции позволит получить 55 840 руб. чистой прибыли. Рентабельность продукции составляет 34.55%, рентабельность продаж составит - 19.39% (расчетная величина). Рентабельность активов к концу прогнозного периода составит 19.93%, рентабельность собственного капитала – 5.94%.

В целом валюта баланса предприятия увеличивается и на конец прогнозного периода составляет 280 114 руб. В течение прогнозного периода предприятие не привлекает денежные средства из внешних источников финансирования, не привлекает займы и кредиты. Это обусловлено достаточностью собственных средств и хорошими показателями ликвидности.

Показатель фондоотдачи на конец прогнозного периода составляет 0.39, что говорит о том, что каждый руб. основных средств приносит 0.39 руб. выручки. Кроме того, наблюдается рост дебиторской задолженности в прогнозном периоде по сравнению с исходным, что характеризуется снижением оборачиваемости средств в расчетах (за год дебиторская задолженность оборачивается 3.93 раза).

Оборачиваемость кредиторской задолженности составляет 3.38 оборота за год, что ниже оборачиваемости дебиторской задолженности, т.е. дебиторская задолженность оборачивается быстрей кредиторской, что является положительным фактором, т.к. денежные средства поступают на счета быстрее, чем расходуются. Кроме того, предприятию может быть предоставлена рассрочка в выплате кредита.

Таким образом, можно сделать вывод, что на предприятие довольно интенсивно поступают денежные средства, за счет чего увеличиваются собственные средства.

Коэффициент текущей ликвидности возрастает с 3.54 до 5.98. Коэффициент промежуточной ликвидности увеличивается с 2.99 до 5.70, а коэффициент абсолютной ликвидности – с 0.75 до 4.44. Анализ рассчитанных значений коэффициентов позволяет сделать вывод, что предприятие является платежеспособным и ликвидным. При этом на предприятии достаточно грамотно работает процесс управления запасами, в них не «замораживаются» большие суммы денежных средств, что позволяет предприятию более эффективно работать. Дебиторская задолженность также небольшая и рост ее обусловлен увеличением объема производства и реализации. Однако на предприятии к концу прогнозного периода аккумулируется достаточно большое количество свободных денежных средств, что подтверждается малым значением оборачиваемости собственного капитала, составляющим 0.31 (часть собственных средств находится в бездействии). В дальнейшей деятельности предприятия для повышения активности использования собственных средств необходимо увеличивать этот показатель путем рассмотрения возможных альтернативных вариантов вложения этих средств в краткосрочные ценные бумаги или прибыльные инвестиционные проекты. Это приведет, в свою очередь, может быть даже к некоторому снижению значений коэффициентов ликвидности, однако, если данное снижение будет в рамках допустимых и рекомендуемых значений коэффициентов ликвидности, то это не приведет к проблеме неплатежеспособности предприятия. При этом предприятие сможет получить дополнительную прибыль, что приведет к повышению рентабельности деятельности всего предприятия.

Более детально проанализируем коэффициенты финансовой устойчивости предприятия, т.к. именно эти показатели характеризуют зависимость предприятия от заемных средств.

Коэффициент концентрации собственного капитала на конец прогнозного периода снизился незначительно (с 0.97 до 0.94), что говорит о достаточной стабильности, финансовой устойчивости и независимости предприятия от внешних кредиторов.

Несмотря на незначительный рост коэффициента финансовой зависимости (с 1.03 до 1.07), который означает незначительное увеличение доли заемных средств (с 0.03 до 0.06) в финансировании предприятия, финансовая независимость предприятия сохраняется, т.к. значение показателя близко к 1, а это означает, что собственники полностью финансируют свое предприятие.

Коэффициент маневренности собственного капитала не укладывается в нормативное значение (>0.5), но по итогам прогнозного периода он увеличивается до 0.33, что говорит об увеличении доли собственных средств, находящихся в мобильной форме.

Коэффициент соотношения заемных и собственных средств незначительно увеличивается, но не превышает 1, что говорит о малой зависимости предприятия от заемных средств. Что еще раз подтверждает возможность предприятия поддерживать производство за счет собственных средств.

Таким образом, из проведенного анализа можно сделать вывод, что предприятие способно обходиться собственными средствами без привлечения дополнительного заемного финансирования.

Заданием предусматривалось приобретение дополнительного оборудования, что привело к необходимости корректирования производственных и финансовых бюджетов. Были изменены величина амортизационных отчислений, расходы на содержание оборудования, расходы на рабочую силу и т.д. В случае увеличения производственной мощности помимо вышеперечисленного изменился прогноз производства и реализации при наличии платежеспособного спроса.

В связи с приобретением дополнительного оборудования был увеличен выпуск продукции на 50%. Несмотря на рост затрат, предприятие увеличило чистую прибыль на 39.38%. Это объясняется тем, что темпы роста выручки от продаж (+37.50%) опережают темпы роста затрат (+32.49%), что свидетельствует о интенсивном экономическом росте. Таким образом, при 2-м варианте прогнозирования повышается рентабельность деятельности всего предприятия по сравнению с 1-м вариантом.

Кроме того, повышение коэффициентов деловой активности говорит о более эффективном использовании предприятием своих средств по сравнению с 1-м вариантом.

По причине привлечения во втором варианте прогноза заемных средств незначительно уменьшается доля собственного капитала (коэффициент концентрации собственных средств снижается до 0.92). По этой причине растет коэффициент финансовой зависимости, но так же незначительно (до 1.08). Коэффициент маневренности собственных средств, показывающий способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников, по сравнению с 1-м вариантом значительно снижается (с 0.33 до 0.05), что объясняется более высокой рискованностью развития предприятия во 2-м варианте (увеличение доли заемных средств до 0.08). Таким образом, несмотря на привлечение кредита, финансовая устойчивость в целом остается практически неизменной, но повышается риск производства.

Показатели ликвидности предприятия снижаются, но удовлетворяют нормативным значениям, что говорит о сохранении платежеспособности предприятия. Это объясняется снижением суммы по статье «Денежные средства» - это было одним из условий задания (придерживаться определенной суммы по данной статье в течение всего года).

Таким образом, разработанная система бюджетов по 2-ому варианту для данного предприятия является эффективной, поскольку позволяет улучшить его финансовое состояние, но привлечение заемных средств сопряжено с определенным риском, т.к. в этом случае уменьшается доля собственного капитала, а он оценивается «дороже» заемного.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Финансовый менеджмент. Методические указания по проведению лабораторной работы для студентов V курса специальности 060400 - "Финансы и кредит" (первое и второе высшее образование) для студентов IV курса специальности 060500 - "Бухгалтерский учет и аудит" (первое и второе высшее образование)/ Т. А. Краева, И. В. Жукова – М.: ВЗФЭИ, 2009.

Экономический анализ: Учебник для вузов/ Под ред. Л. Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004.

Дистанционный консалтинг. Портал правового дистанционного консультирования предпринимателей – www.dist-cons.ru.

Портал www.finanalis.ru.

ПРИЛОЖЕНИЕ

Прогнозные бюджеты, отчет о прибылях и убытках и бухгалтерский баланс

Рис. 12

Рис. 13

Рис. 14

Рис. 15

Рис. 16

Рис. 17

Рис. 18

Рис. 19

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru. ID работы: 25384