Обнаружение автокорреляции первого порядка. Критерий Дарбина—Уотсона

Начнем с частного случая, в котором автокорреляция подчиняется авторегрессионной схеме первого порядка:

|

(8) |

Это

означает, что величина случайного члена

в любом наблюдении равна его значению

в предшествующем наблюдении (т.е. его

значению в период

![]() ),

умноженному на

),

умноженному на

![]() ,

плюс новый

,

плюс новый

![]() .

Данная схема оказывается авторегрессионной,

поскольку и определяется значениями

этой же самой величины с запаздыванием,

и схемой первого порядка, потому что в

этом простом случае максимальное

запаздывание равно единице. Предполагается,

что значение

.

Данная схема оказывается авторегрессионной,

поскольку и определяется значениями

этой же самой величины с запаздыванием,

и схемой первого порядка, потому что в

этом простом случае максимальное

запаздывание равно единице. Предполагается,

что значение

![]() в каждом наблюдении не зависит от его

значений во всех других наблюдениях.

Если

положительно, то автокорреляция

положительная; если

отрицательно, то автокорреляция

отрицательная. Если

в каждом наблюдении не зависит от его

значений во всех других наблюдениях.

Если

положительно, то автокорреляция

положительная; если

отрицательно, то автокорреляция

отрицательная. Если

![]() ,

то автокорреляции нет и третье условие

Гаусса-Маркова удовлетворяется.

,

то автокорреляции нет и третье условие

Гаусса-Маркова удовлетворяется.

Конечно,

мы не располагаем способом измерения

значений случайного члена, поэтому мы

не можем оценить регрессию (8)

непосредственно. Тем не менее мы можем

оценивать

путем оценивания регрессионной

зависимости

от

![]() с использованием обычного МНК. При этом

– оценка

равна

с использованием обычного МНК. При этом

– оценка

равна

|

(9) |

Так

как среднее значение

остатков равно нулю,

![]() (среднее значение остатков в наблюдениях

от 1 до

(среднее значение остатков в наблюдениях

от 1 до

![]() )

и

)

и

![]() (среднее значение остатков в наблюдениях

от 2 до

)

будут близки к нулю, если выборка

достаточно велика, и

(среднее значение остатков в наблюдениях

от 2 до

)

будут близки к нулю, если выборка

достаточно велика, и

|

(10) |

Следовательно,

|

(11) |

Широко

известная статистика Дарбина-Уотсона

(![]() или

или

![]() )

определяется следующим образом:

)

определяется следующим образом:

|

(12) |

Можно показать, что в больших выборках

|

(13) |

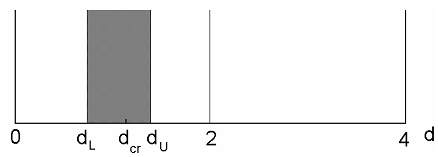

Если автокорреляция отсутствует, то , и поэтому величина должна быть близкой к двум. При наличии положительной автокорреляции величина , вообще говоря, будет меньше двух; при отрицательной автокорреляции она, вообще говоря, будет превышать 2. Так как должно находиться между значениями 1 и –1, то d должно лежать между 0 и 4.

Рис. 6. 5. Тест Дарбина-Уотсона на автокорреляцию (предполагаемая положительная автокорреляция)

Критическое

значение

при любом данном уровне значимости

зависит, как можно предполагать, от

числа объясняющих переменных в уравнении

регрессии и от количества наблюдений

в выборке. К сожалению, оно также зависит

от конкретных значений, принимаемых

объясняющими переменными. Поэтому

невозможно составить таблицу с указанием

точных критических значений для всех

возможных выборок, но можно вычислить

верхнюю и нижнюю границы для критического

значения

.

Для положительной автокорреляции они

обычно обозначаются как

![]() и

и

![]() .

.

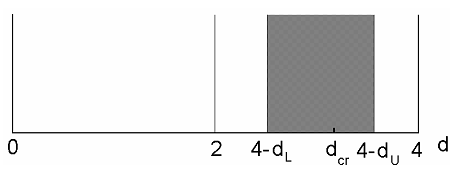

Рис. 6. 6. Тест Дарбина-Уотсона на автокорреляцию (предполагаемая отрицательная автокорреляция)

На

рис. 6.5 и рис. 6.6 данная ситуация представлена

в виде схемы; отмечен критический уровень

,

который обозначается как

![]() .

Разберемся подробнее с рис 1. Если бы мы

знали значение

,

то могли бы сравнить с ним значение

,

рассчитанное для нашей регрессии. Вместе

с тем мы знаем только, что

находится где-то между

и

.

Это предполагает наличие трех возможностей:

.

Разберемся подробнее с рис 1. Если бы мы

знали значение

,

то могли бы сравнить с ним значение

,

рассчитанное для нашей регрессии. Вместе

с тем мы знаем только, что

находится где-то между

и

.

Это предполагает наличие трех возможностей:

Величина меньше, чем . В этом случае она будет также меньше, чем , и поэтому мы сделаем вывод о наличии положительной автокорреляции.

Величина больше, чем . В этом случае она больше критического уровня, и поэтому мы не сможем отклонить нулевую гипотезу об отсутствии автокорреляции.

Величина находится между и . В этом случае она может быть больше или меньше критического уровня. Поскольку нельзя определить, которая из двух возможностей налицо, мы не можем ни отклонить, ни принять нулевую гипотезу.

В случаях 1 и 2 тест Дарбина-Уотсона дает определенный ответ, но случай 3 относится к зоне невозможности принятия решения, и изменить создавшееся положение нельзя.

Проверка на отрицательную автокорреляцию проводится по аналогичной схеме, причем зона, содержащая критический уровень, расположена симметрично справа от 2. До сих пор предполагалось, что значение случайного члена и в любом наблюдении определяется независимо от его значений во всех других наблюдениях. Другими словами, мы предполагали, что удовлетворено третье условие Гаусса—Маркова, то есть D (ei, e}) = 0 при i≠ j.

Последствия автокорреляции в некоторой степени сходны с последствиями гетероскедастичности. Коэффициенты регрессии остаются несмещенными, но становятся неэффективными, и их стандартные ошибки оцениваются неправильно (вероятно, они смещаются вниз, т. е. занижаются).

Возможные причины автокорреляции

Автокорреляция обычно встречается только в регрессионном анализе при использовании данных временных рядов. Случайный член e в уравнении регрессии подвергается воздействию тех переменных, влияющих на зависимую переменную, которые не включены в уравнение регрессии. Если значение e в любом наблюдении должно быть независимым от его значения в предыдущем наблюдении, то и значение любой переменной, «скрытой» в e, должно быть некоррелированным с ее значением в предыдущем наблюдении.

Постоянная направленность воздействия не включенных в уравнение переменных является наиболее частой причиной положительной автокорреляции — ее обычного для экономического анализа типа. Предположим, что вы оцениваете уравнение спроса на мороженое по ежемесячным данным и что состояние погоды является единственным важным фактором, «скрытым» в e. Вероятно, у вас будет несколько последовательных наблюдений, когда теплая погода способствует увеличению спроса на мороженое и, таким образом, e положительно, и после этого — несколько последовательных наблюдений, когда ситуация складывается противоположным образом, после чего идет еще один ряд теплых месяцев и т. д.

Если доход постоянно возрастает со временем, схема наблюдений может быть такой, как показано на рис.. При обозначении объема продаж мороженого через у и дохода через х будет иметь место трендовая зависимость, отражающая рост объема продаж: у = α + β.x. Фактические наблюдения будут в основном сначала находиться выше линии регрессии, затем ниже ее и затем опять выше.

Изменения экономической конъюнктуры часто приводят к похожим результатам, особенно наглядным в макроэкономическом анализе, и в литературе о циклах деловой активности есть много таких примеров.

Здесь важно отметить, в частности, что автокорреляция в целом представляет тем более существенную проблему, чем меньше интервал между наблюдениями. Очевидно, что чем больше этот интервал, тем менее правдоподобно, что при переходе от одного наблюдения к другому характер влияния неучтенных переменных будет сохраняться.

Доход, х.

Положительная автокорреляция

Пока мы рассматривали только положительную автокорреляцию. В принципе автокорреляция может также быть отрицательной. В нашем случае это означает, что корреляция между последовательными значениями случайного члена отрицательна. В этом случае, скорее всего, за положительным значением в одном наблюдении идет отрицательное значение в следующем, и наоборот; диаграмма рассеяния при этом выглядит так, как показано на рис.

Здесь снова предполагается, что х со временем растет. Линия, соединяющая последовательные наблюдения друг с другом, будет пересекать линию, показывающую зависимость между у и х, чаще, чем можно было ожидать, если бы значения случайного члена не зависели друг от друга. Отрицательная автокорреляция.

В экономике отрицательная автокорреляция встречается относительно редко. Но иногда она появляется при преобразовании первоначальной спецификации модели в форму, подходящую для регрессионного анализа.

При рассмотрении автокорреляции мы будем предполагать, что имеем дело с данными временного ряда, и поэтому станем ссылаться на наблюдение t, a не i. Таким образом, базовая модель будет записана в виде:

Обнаружение автокорреляции первого порядка: критерий Дарбина—Уотсона

Начнем с частного случая, в котором автокорреляция подчиняется авторегрессионной схеме первого порядка:

.

Это означает, что величина случайного члена в любом наблюдении равна его значению в предшествующем наблюдении (т. е. его значению в период t — 1), умноженному на ρ, плюс новый et,. Данная схема оказывается авторегрессионной, поскольку e определяется значениями этой же самой величины с запаздыванием, и схемой первого порядка. В этом простом случае максимальное запаздывание равно единице. Предполагается, что значение e в каждом наблюдении не зависит от его значений во всех других наблюдениях. Если ρ положительно, то автокорреляция положительная; если ρ отрицательно, то автокорреляция отрицательная. Если ρ = 0, то автокорреляции нет и третье условие Гаусса—Маркова удовлетворяется.

Широко известная статистика Дарбина—Уотсона (d илиDW) определяется следующим образом:

Можно показать, что в больших выборках

d→2-2ρ

Если автокорреляция отсутствует, то ρ= 0, и поэтому величина d должна быть близкой к двум. При наличии положительной автокорреляции величина d, вообще говоря, будет меньше двух; при отрицательной автокорреляции она, вообще говоря, будет превышать 2. Так как ρ должно находиться между значениями 1 и — 1, то d должно лежать между 0 и 4.

Критическое значение d при любом данном уровне значимости зависит, как можно предполагать, от числа объясняющих переменных в уравнении регрессии и от количества наблюдений в выборке. К сожалению, оно также зависит от конкретных значений, принимаемых объясняющими переменными. Поэтому невозможно составить таблицу с указанием точных критических значений для всех возможных выборок, как это можно сделать для t- и F-статистик; но можно вычислить верхнюю и нижнюю границы для критического значения d. Для положительной автокорреляции они обычно обозначаются как dv и dL.На рис. данная ситуация представлена в виде схемы; стрелка указывает критический уровень d, который обозначается как d . Если бы мы знали значение dкрит, то могли бы сравнить с ним значение d, рассчитанное для нашей регрессии. Если бы оказалось, что d> dкрит, то мы не смогли бы отклонить нулевую гипотезу от отсутствии автокорреляции. В случае d<dкрит мы бы отклонили нулевую гипотезу и сделали вывод о наличии положительной автокорреляции Тест Дарбина—Уотсона на автокорреляци(показана зона неопределенности в случае предполагаемойположительной автокорреляции) Вместе с тем мы знаем только, что dкриm находится где-то между dL и dU. Это предполагает наличие трех возможностей: Величина d меньше, чем dL. В этом случае она будет также мень ше, чем dKpum, и поэтому мы сделаем вывод о наличии положитель ной автокорреляции.

Величина d больше, чем dU. В этом случае она также больше кри тического уровня, и поэтому мы не сможем отклонить нулевую гипо тезу.

Величина d находится между dL и dU. В этом случае она может быть больше или меньше критического уровня. Поскольку нельзя опреде лить, которая из двух возможностей налицо, мы не можем ни откло нить, ни принять нулевую гипотезуВ случаях 1 и 2 тест Дарбина—Уотсона дает определенный ответ, но случай 3 относится к зоне невозможности принятия решения, и изменить создавшееся положение нельзя. . Тест Дарбина—Уотсона на автокорреляцию Проверка на отрицательную автокорреляцию проводится по аналогичной схеме, причем зона, содержащая критический уровень, расположена симметрично справа от 2. Так как отрицательная автокорреляция встречается относительно редко, предполагается, что при необходимости вы сами вычислите границы зоны на основе соответствующих значений для положительной автокорреляции при данном числе наблюдений и объясняющих переменных. Это достаточно легко сделать. Как показано на рис., величина (4 — dU) есть нижний предел, ниже которого признается отсутствие автокорреляции, а (4 - dL) — верхний предел, выше которого делается вывод о наличии отрицательной автокорреляции.