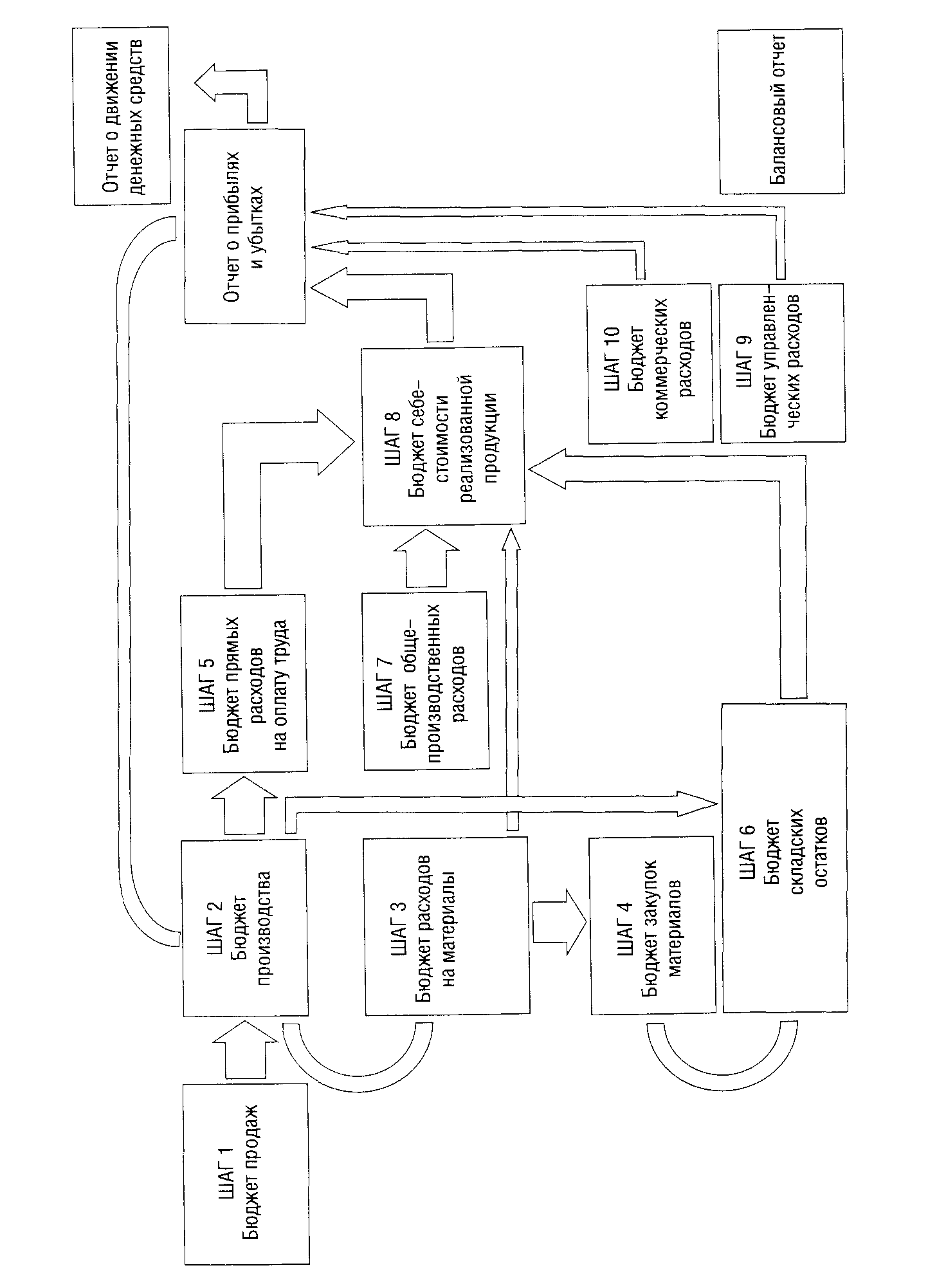

3.6 Этапы составления бюджета предприятия

Работа по составлению сводного бюджета предприятия предполагает несколько этапов

1) подготовка бюджета продаж;

2) определение ожидаемого объема производства;

З) расчет затрат, связанных с производством и реализацией продукции;

4) расчет и анализ денежных потоков;

5) составление плановых финансовых отчетов.

Ниже представлены укрупненные этапы составления сводного бюджета предприятия, которые состоят из ряда шагов.

Как отмечалось ранее, цель сводного бюджета — объединить и суммировать частные бюджеты различных подразделений (центров финансовой ответственности) предприятия во взаимосвязи основных показателей. Сводный бюджет промышленного предприятия рекомендуется составлять в виде совокупности двух агрегированных частей:

— операционного бюджета, включающего план прибылей и убытков, который детализируется через частные бюджеты, отражающие статьи доходов и расходов предприятия;

— финансового бюджета, включающего инвестиционный бюджет, бюджет денежных средств и прогнозируемый баланс.

Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. Здесь обычно учитывается влияние таких факторов, как деятельность конкурентов, стабильность поставщиков и покупателей, результативность рекламы, сезонные и другие колебания спроса, политика ценообразования.

При планировании объема продаж могут использоваться различные методы: статистические прогнозы с применением математических методов, экспертные оценки отдела сбыта и др.

Исходя из бюджета продаж разрабатывается производственный бюджет, на основе которого составляют бюджет закупки материалов и бюджет накладных расходов. Далее на основании данных бюджетов продаж и себестоимости продукции формируют бюджеты затрат по маркетингу и коммерческих расходов. Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков.

Целью разработки финансового бюджета является составление прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций предприятия. Первоначально для его создания ин формация из плана прибылей и убытков анализируется с позиций возможности финансирования инвестиционных мероприятий, реального выбытия и поступления де нежных средств, условий погашения кредиторской и дебиторской задолженностей, установления минимального постоянного остатка свободных денежных средств.

Работа над сводным бюджетом заканчивается составлением прогнозируемого баланса, а его предварительный анализ начинается с вопроса о том, как планы руководства предприятия скажутся на финансовом состоянии. После корректировки планов действий предприятия и отдельных центров ответственности в сводный бюджет вносятся изменения, а затем вновь анализируется влияние этих действий на бюджет.

Таким образом, процессы планирования, анализа и составления бюджетов сливаются в единый оперативный процесс управления, а сводный бюджет предприятия — в оперативную финансовую модель.

Приводя в пример производство алюминиевых банок, рассмотрим систему формирования сводного бюджета. Она включает в себя следующие шаги.

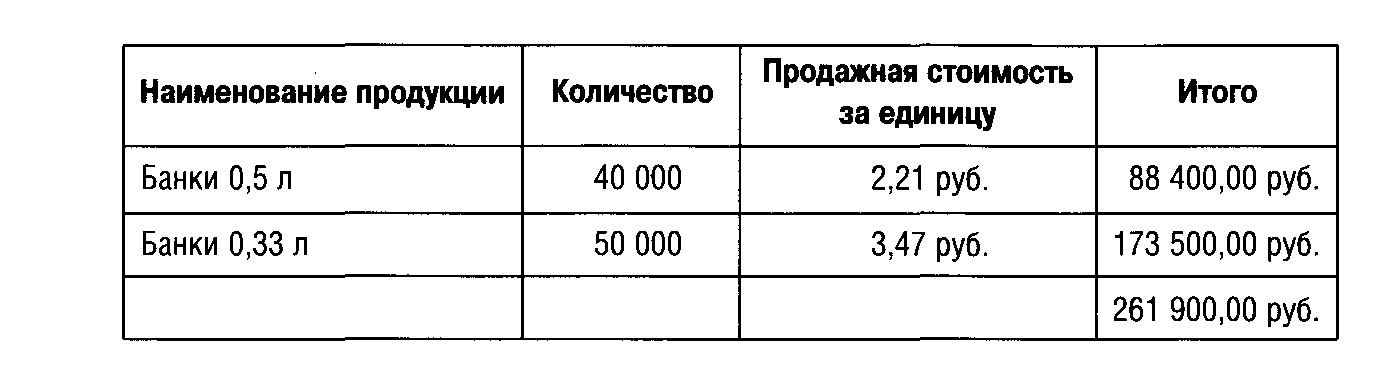

Шаг 1. Расчет суммы выручки от продажи.

Отправной точкой для составления сводного бюджета является бюджет продаж. Сложность окончательного расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возможностями предприятия, но и следующими факторами конъюнктуры

— деятельностью конкурентов;

— общим положением на национальном и мировом рынках;

— политикой ценообразования;

— сезонными колебаниями спроса и поставок;

— объемами платежеспособного спроса;

— результативностью рекламы;

— качеством продукции и т. д.

Таким образом, бюджет продаж должен определяться на основе результатов маркетингового исследования, позволяющего оценить возможности сбыта. При расчете объема реализации используются статистические методы, экономико-математические модели, анализ «издержки — объем — прибыль» (СVР-анализ), экспертные оценки и др.

Составление доходной части бюджета невозможно без проработки маркетинговой стратегии предприятия, а именно — расчета оптимального объема и стоимости продаж.

Шаг 2. Расчет объема производства

Второй шаг по составлению сводного бюджета предприятия — определение производственной программы и целевого уровня запасов готовой продукции.

Управление запасами представляет сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все эти задачи подчинены единой цели — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления оборотным капиталом, заключающейся в оптимизации общего размера и структуры товарно-материальных ценностей, минимизации за трат по их обслуживанию и обеспечении эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1) анализ запасов товарно-материальных ценностей в предшествующем периоде;

2) определение целей формирования запасов;

3) оптимизация размера основных групп текущих за пасов;

4) оптимизация общей суммы запасов товарно-материальных ценностей, формируемых за счет оборотного капитала;

5) построение эффективных систем контроля за движением запасов на предприятии.

Основная задача анализа запасов товарно-материальных ценностей в предшествующем периоде — выявить уровень обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде, оценить эффективность их использования. Анализ проводится по отношению к основным видам запасов.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей: темпы ее динамики, удельный вес в объеме оборотного капитала и т. п. На втором этапе изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров. На третьем этапе изучается эффективность использования различных видов и групп запасов и их объема в целом. На четвертом этапе анализа изучаются объем и структура текущих затрат на обслуживание запасов в разрезе отдельных видов этих затрат.

Запасы товарно-материальных ценностей, включаемых в состав оборотного капитала, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т. п.

В процессе формирования политики управления за пасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

Оптимизация размера основных групп текущих запасов связана с предварительным разделением всей совокупности товарно-материальных ценностей на два основных вида: производственные запасы (запасы сырья, мате риалов и полуфабрикатов) и запасы готовой продукции.

В каждом из них выделяются запасы текущего хранения. Это постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации.

Для расчета производственной программы необходимо скалькулировать целевую величину товарных остатков на конец отчетного периода. После этого величина и структура выпуска выводятся расчетным путем.

Определение целевой величины товарных остатков зависит от изменения величины складских запасов готовой продукции. Количество продукции, которую необходимо произвести, можно рассчитать с использованием следующей формулы:

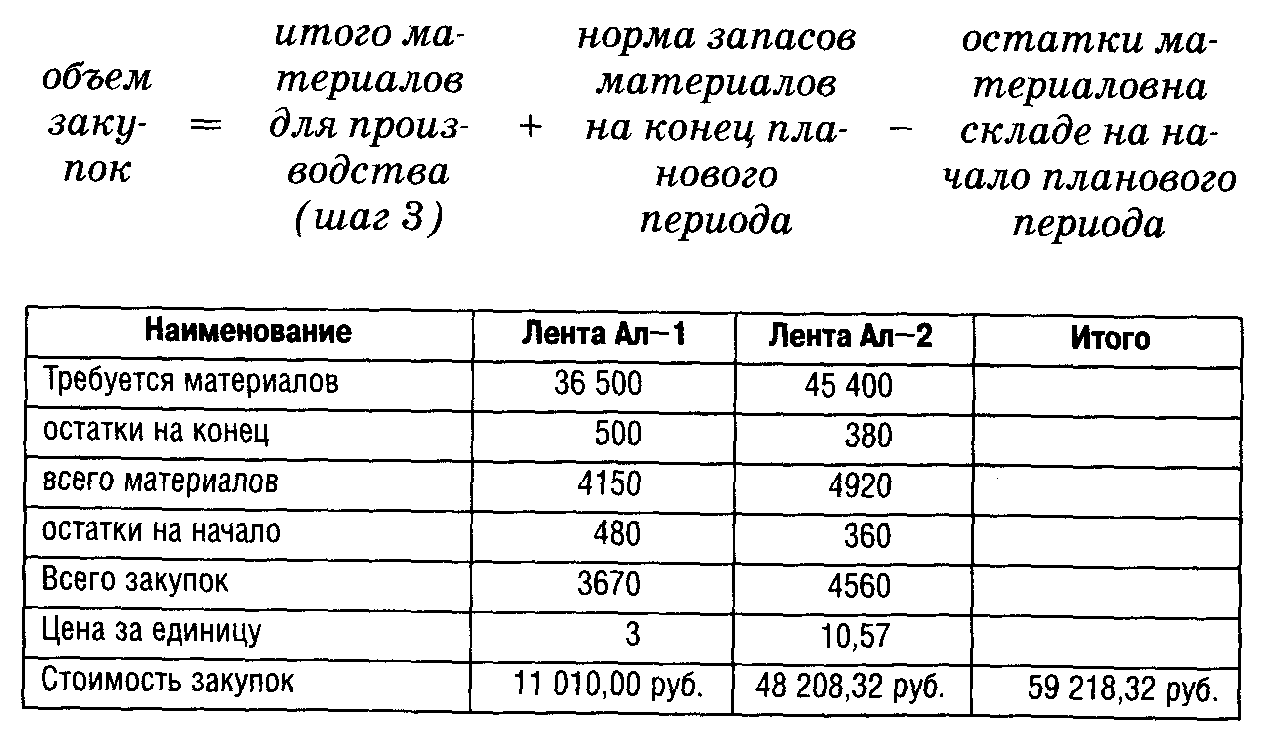

Шаг З. Расчет потребности в материалах

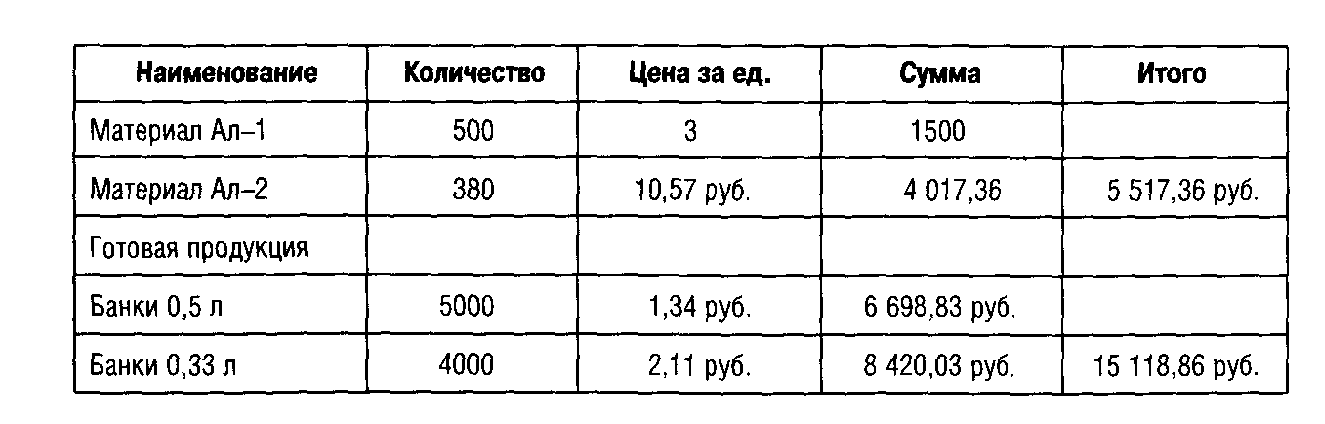

Третьим шагом по составлению сводного бюджета предприятия является определение потребности в основных материалах. Под этим термином понимается часть переменных затрат компании, относящаяся на затраты материальных оборотных средств (сырье, материалы, комплектующие).

Для определения бюджета основных материалов используют два основных расчетных инструмента: 1) метод технологического нормирования; 2) метод сравнительного анализа отчетов.

Суммируя производственные и сбытовые потребности в разрезе отдельных видов материальных оборотных ресурсов, можно получить совокупную потребность в основных материалах. Расчет потребности в материалах производится по формуле:

Шаг 4. Расчет объема закупок

Далее необходимо определить потребности во вспомогательных материалах и рассчитать бюджет закупок.

После того как определена потребность в основных и вспомогательных материалах по различным стадиям финансового цикла (и, соответственно, различным подбюджетам), простым суммированием производится расчет совокупной потребности в материалах по видам продукции. Это делается для планирования бюджета закупок.

Потребность в оборотных ресурсах на начало бюджетного периода — величина заданная. Целевые остатки материальных оборотных ресурсов на складах на конец бюджетного периода планируются аналогично остаткам готовой продукции, то есть на основе применения принципа «совокупных выгод-издержек».

Таким образом, чисто арифметически выводится плановая величина закупок в данном бюджетном периоде в разрезе отдельных видов сырья, материалов, комплектующих. Калькуляция бюджета закупок производится на основе следующей формулы:

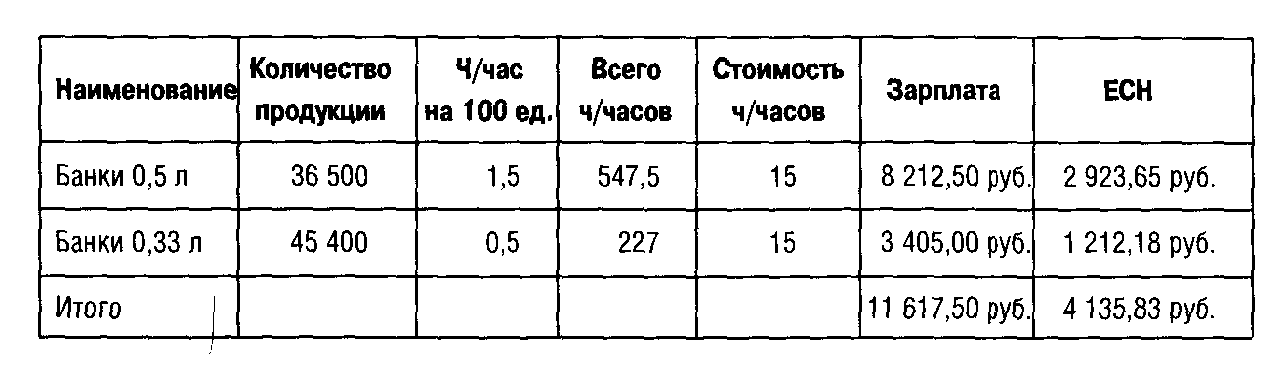

Шаг 5. Расчет затрат труда

Пятый шаг по составлению сводного бюджета предприятия — определение прямых затрат труда. Аналогично операциям с основными материалами прямые затраты труда считаются отдельно в части производственных и сбытовых расходов. При этом основными расчетными инструментами являются методы нормирования и сравнительного анализа счетов.

В данном бюджете определяется количество часов работы персонала, непосредственно занятого выпуском продукции. На практике могут быть использованы штатное расписание и данные, характеризующие общее плановое количество рабочего времени на период.

Шаг 6. Расчет складских остатков

Затем необходимо определить плановое количество складских остатков готовой продукции и материалов на складе и произвести их денежную оценку.

Шаг 7. Формирование бюджета общепроизводственных расходов

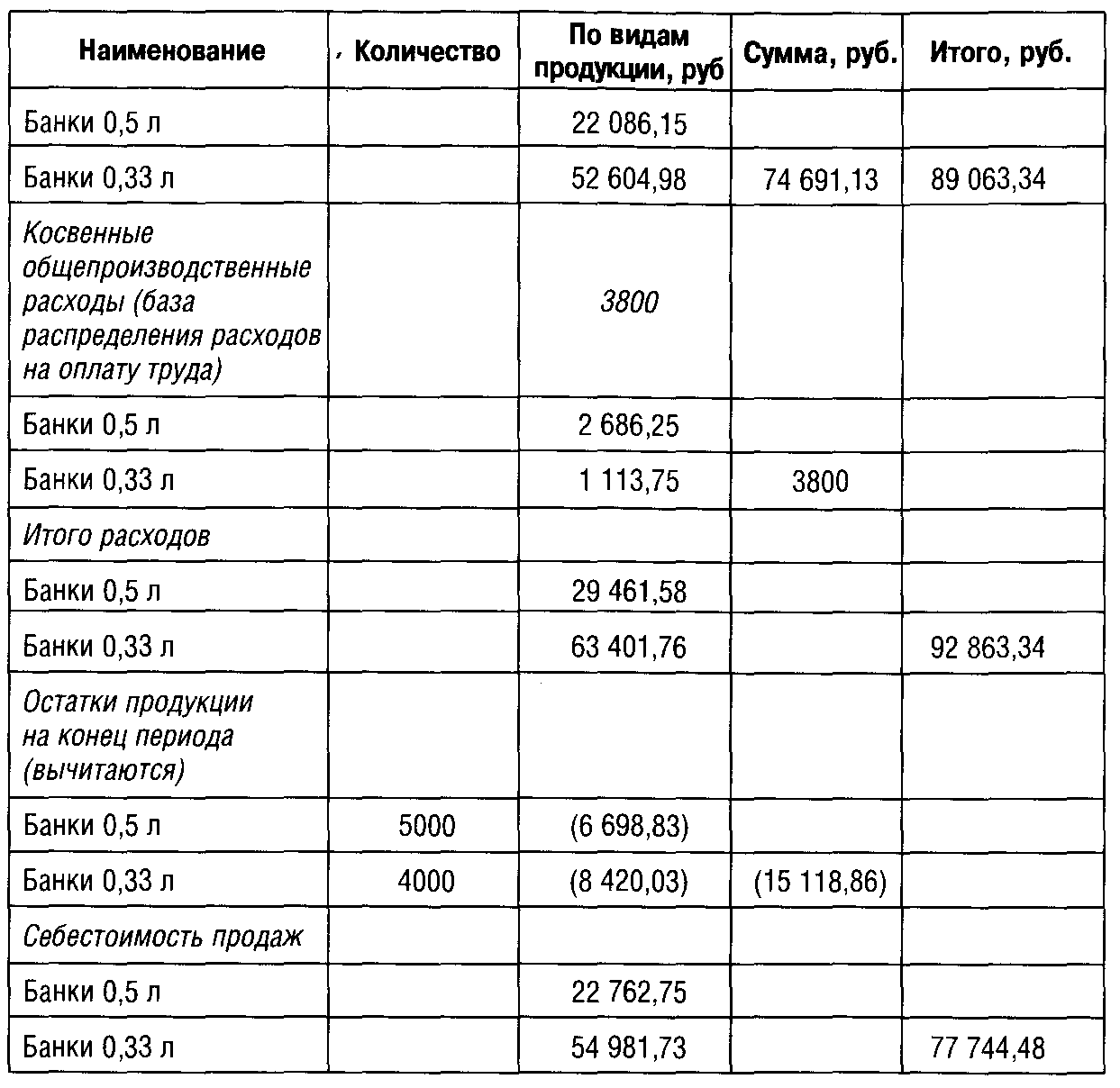

После калькуляции всех статей прямых затрат и себестоимости списания материальных оборотных ресурсов появляется возможность определения бюджета общепроизводственных расходов.

Постатейная калькуляция общепроизводственных расходов производится тем же способом, что и для вспомогательных материалов, то есть для каждой статьи общепроизводственных расходов выбирается база распределения и на основе этого определяется бюджетная величина по статьям общепроизводственных расходов. Помимо вспомогательных материалов в бюджет общепроизводственных расходов включаются косвенные затраты труда, платежи сторонним организациям (например, коммунальные платежи) и другие статьи.

Смета общепроизводственных расходов

Наименование |

Сумма |

Амортизация основных средств |

800 |

Коммунальные услуги |

3000 |

Итого |

3800 |

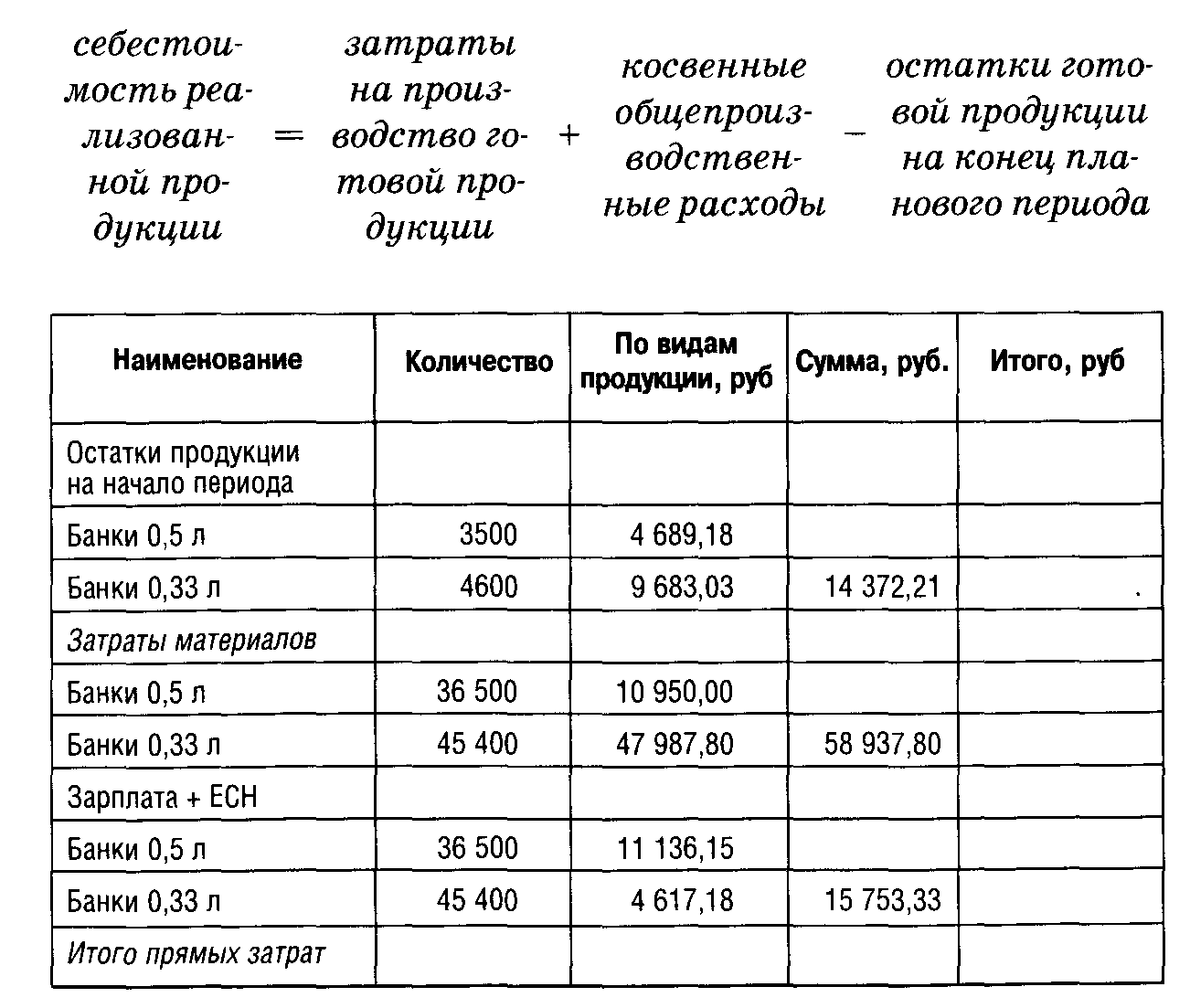

Шаг 8. Расчет себестоимости продаж

Учитывая специфику технологического процесса конкретного предприятия, целесообразно нормировать затраты, связанные как с производством, так и с реализацией продукции. При этом в расчет необходимо брать не только производственную себестоимость, но и все прочие факторы, влияющие на доходность, например, объемы продаж, коммерческие и административные расходы.

Результатом должна стать стандартная (нормативная) себестоимость, то есть проектные затраты на единицу продукции или единицу исполненной функции при избрании их в качестве объекта нормирования для центра затрат.

Данный процесс, как правило, состоит из нескольких этапов.

1. Все операции, связанные с изготовлением изделия или исполнением функций, шифруются и классифицируются по статьям расходов.

2. Определяется перечень сдельных и повременных работ, приходящихся на данное изделие. Расходы на повременные работы определяются умножением стандартного времени, необходимого для выполнения операции, на стандартную часовую ставку.

З. Стандартная стоимость материалов рассчитывается как произведение стандартной цены на стандартный расход. В качестве стандартных цен чаще всего используются рыночные цены. Они рассчитываются из условий франко-станция назначения.

4. Определяется ставка распределения косвенных расходов.

Рассчитанная таким образом стандартная себестоимость не только является отправной точкой для последующего выявления и анализа отклонений, но также помогает построить бюджет, оценить его выполнение, подсчитать фактическую себестоимость продукции. Фактическая себестоимость продукции, которую предприятие планирует реализовать в отчетном периоде, определяется по формуле:

Шаг 9. Смета расчета суммы постоянных расходов

Девятым шагом составления сводного бюджета предприятия является калькуляция бюджета постоянных расходов. К постоянным расходам при составлении бюджета могут относиться:

— общехозяйственные расходы;

— коммерческие расходы (если они не являются прямыми).

Основой бюджетирования постоянных расходов является сметное планирование по центрам ответственности. Лишь небольшая часть постоянных расходов калькулируется чисто расчетным путем (например, амортизация здания заводоуправления).

Сметное планирование имеет два варианта:

1) планирование на основе приростного бюджета или бюджета, основанного на достигнутом уровне. Приростный бюджет учитывает бюджет (смету затрат подразделения) предыдущего периода и результаты его выполнения. Бюджетные показатели устанавливаются в соответствии с результатами прошлого и перспективами следующих бюджетных периодов;

2) планирование на основе бюджета с нулевой точки. Здесь при разработке бюджета не принимаются во внимание показатели прошлых периодов, как если бы бюджет разрабатывался впервые. В чистом виде бюджетирование с нулевой точки встречается редко.

При любом варианте сметы затрат подразделений, составленные на основе целевых планов развития, утверждает соответствующая служба предприятия (как правило, планово-экономическое управление). На основе смет затрат подразделений калькулируется бюджет постоянных расходов предприятия.

Если составляется плановый бюджет постоянных коммерческих расходов, то он рассчитывается в разрезе от дельных видов продукции на основе плановых величин баз распределения (плановых величин объемов реализации отдельных видов продукции в физическом либо стоимостном выражении) и плановых коэффициентов (ставок распределения) аналогично калькуляции общепроизводственных расходов.

Смета общехозяйственных расходов

Наименование |

Сумма, руб. |

Зарплата администрации |

14 000 |

Дополнительная зарплата |

6000 |

Оплата труда, всего |

20 000 |

Отчисления на зарплату |

7120 |

Канцелярские расходы |

2000 |

Итого |

29 120 |

Смета коммерческих расходов

Наименование |

Сумма, руб. |

Реклама |

5000 |

Транспорт |

8000 |

Итого |

13000 |

Шаг 10. Расчет результата от реализации

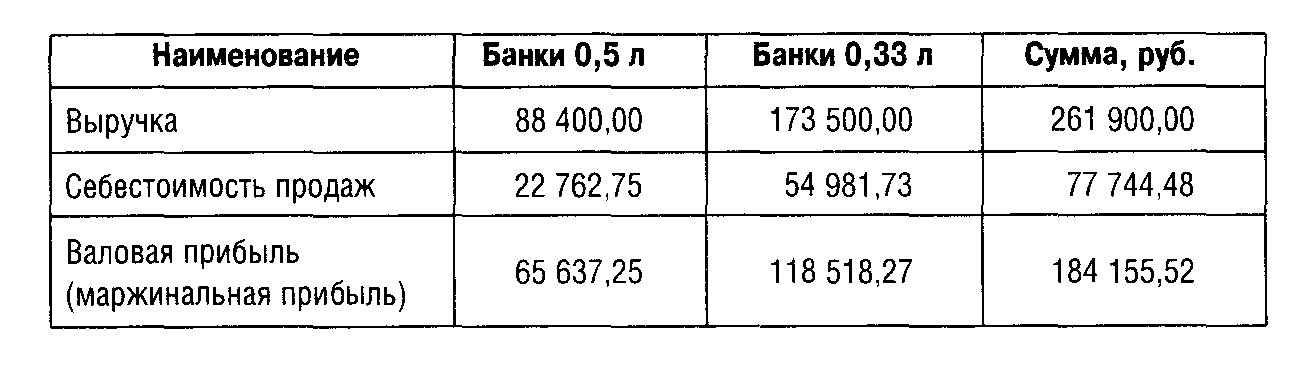

Далее необходимо произвести калькуляцию себестоимости реализации и определить рентабельность и маржинальный доход по видам продукции. Теперь имеются все исходные данные для расчета плановой себестоимости реализации по видам продукции и прогноза того дохода, который будет получен от продаж того или иного продукта. Тем не менее расчет себестоимости реализации по видам продукции требует нескольких подготовительных операций.

Сначала производится распределение плановой величины общепроизводственных расходов по отдельным видам продукции. Тем самым рассчитываются полные удельные производственные затраты на единицу продукции по видам продукции, планируемым к производству в бюджетном периоде.

Следующей операцией является расчет целевых остатков незавершенного производства и определение на основе средневзвешенной себестоимости списания отдельных статей затрат на себестоимость выпуска. По этим результатам рассчитывается плановая себестоимость выпуска по видам продукции.

Третьей подготовительной операцией является расчет производственных затрат в себестоимости продукции, планируемой к реализации в бюджетном периоде.

После этого, если были скалькулированы прямые коммерческие расходы, путем прибавления плановой величины прямых (переменных) коммерческих расходов получают плановую величину полных переменных затрат в себестоимости реализации на данный бюджетный период.

Если коммерческие расходы были отнесены к постоянным, то они не включаются в состав данного бюджета.

Теперь, сопоставляя плановый физический объем, отпускную цену (результат шага 1) и себестоимость реализации, можно рассчитать прогнозную величину маржинального дохода и прямой рентабельности (на основе переменных издержек) по видам продукции.

Доходная часть бюджета должна планироваться на основании плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на балансовых счетах предприятия. На основе всех этих данных рекомендуется составить сводный план денежных поступлений (на месяц, квартал, год).

Шаг 11. Формирование отчета о прибылях и убытках

Затем необходимо составить первичный проект от чета о прибылях и убытках. Плановый отчет о прибылях и убытках целесообразно составлять в двух вариантах: «развернутом» (в разрезе доходности отдельных видов продукции) и сводном (составляется по аналогии с формой №2 квартальной финансовой отчетности).

Как уже отмечалось ранее, отчет о прибылях и убытках является «выходной» формой операционного бюджета. Однако работа с операционным бюджетом не заканчивается на составлении отчета о финансовых результатах и их использовании, поскольку он будет еще корректироваться, в частности при решении задач сокращения плановой величины финансового дефицита денежных средств предприятия.

Наименование |

Сумма руб. |

Выручка |

261 900,00 |

Себестоимость продаж |

77 744,48 |

Валовая прибыль (маржинальная прибыль) |

184 155,52 |

Управленческие расходы |

29 120,00 |

Коммерческие расходы |

13 000,00 |

Прибыль от продажи |

142 035,52 |

Шаг 12. Планирование налоговых платежей

Налоговые платежи определяются исходя из правил действующего налогового законодательства. Целью составления этого бюджета является определение суммы платежей, которые предприятие должно будет перечислить в бюджет.

Наименование |

База, руб. |

Ставка, % |

Всего, руб. |

К уплате, руб. |

НДС |

261 900,00 |

20 |

314 280,00 |

52 380,00 |

НДС по материалам |

59218,32 |

20 |

71 061,98 |

1143,66 |

НДС по работам, услугам |

24 000 |

20 |

28 800 |

4800 |

НДС к уплате |

|

|

|

40536,34 |

Налог на прибыль |

119416,52 |

24 |

|

2859,96 |

Итого |

|

|

|

71815,30 |

Шаг 13. Бюджет денежных средств

Составим проект бюджета движения денежных средств. Движение денежных средств, с которым связано большинство оперативных решений, необходимо отображать с помощью динамических отчетных форм, служащих для оперативного учета и, соответственно, текущего управления финансами компании.

Состав показателей и общее количество форм отчетности может меняться в зависимости от возникновения новых задач оперативного управления финансами. Проект бюджета движения денежных средств составляется на основе проектов отчета о финансовых результатах и инвестиционного бюджета.

Необходимо, однако, заметить, что бюджет движения денежных средств не является чисто расчетным из двух упомянутых «выходных» форм, поскольку статьи отчета о финансовых результатах могут существенно отклоняться от существующих статей денежных поступлений и расходов на величину сальдо изменения дебиторской задолженности.

Следовательно, на стадии составления бюджета движения денежных средств моделируются балансы движения расчетов (как активных, так и пассивных) — с покупателя ми, с поставщиками, по оплате труда, с бюджетом и пр.

Кроме того, существуют статьи денежных поступлений и расходов, не связанные с текущим кругооборотом капитала и инвестиционной деятельностью. Это привлечение денежных средств (кредиты и займы, эмиссия акций) и, наоборот, осуществление расчетов по кредитному финансированию (погашение процентов и суммы основного долга по кредитам).

Таким образом, на стадии составления проекта бюджета движения денежных средств анализируется прогнозная динамика расчетов предприятия, возможного привлечения средств и погашения кредитной задолженности.

В настоящее время целесообразно помимо обобщающего отчета о движении денежных средств иметь отчеты по управлению дебиторской и кредиторской задолженностью, а также банковскими кредитами. Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение расчетного периода, а расход — по направлениям использования.

Ожидаемое сальдо денежных средств сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться на предприятии. Эта сумма не должна быть фиксированной. В периоды роста деловой активности она возрастает, в периоды спада — снижается.

Оптимизация среднего остатка денежных активов предприятия обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном остатке денежных активов характеризует минимально необходимую сумму для осуществления текущей хозяйственной деятельности. Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

![]()

где ДАо — планируемая сумма операционного остатка денежных активов предприятия;

ПОод — планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия;

КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе отчетного их показателя, если в процессе анализа было установлено, что он обеспечил своевременность осуществления всех платежей, связанных с операционной деятельностью предприятия. В этом случае для расчета используется следующая формула:

![]()

где ДАо — планируемая сумма операционного остатка денежных активов предприятия;

ДАф — фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

ПОод — планируемый объем денежного оборота (сумма расходования денежных средств) по операционной деятельности предприятия;

ФОод — фактический объем денежного оборота по операционной деятельности предприятия в предшествующем аналогичном периоде;

КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

Потребность в страховом остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности (коэффициента вариации) поступления денежных средств на предприятие по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

ДАс = Дао х КВпдс,

где ДАс — планируемая сумма страхового остатка денежных активов предприятия;

ДАо — плановая сумма операционного остатка денежных активов предприятия;

КВпдс — коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании.

Учитывая, что остатки денежных активов трех последних видов являются в определенной степени взаимосвязанными, общая потребность в них при ограниченных финансовых возможностях предприятия может быть существенно сокращена.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

ДА = Дао + ДАс + ДАк + ДАu,

где ДА — средняя сумма денежных активов в плановом периоде;

ДАо — средняя сумма операционного остатка денежных активов предприятия в плановом периоде;

ДАс — средняя сумма страхового остатка денежных активов в плановом периоде;

ДАк — средняя сумма компенсационного остатка денежных активов в плановом периоде;

ДАu — средняя сумма инвестиционного остатка денежных активов в плановом периоде.

Смета денежных средств взаимосвязана с другими сметами.