5. Цільова структура капіталу

Досліджуючи проблему оптимізації структури капіталу компанії з погляду максимізації її вартості, ми так поки і не відповіли на питання, якою повинна бути для цього частка боргових зобов'язань в загальній структурі капіталу? Нами була розглянута теоретична модель, що ілюструє незалежність вартості компанії від структури її капіталу. Далі ми з'ясували, що збільшення сили фінансового важеля веде до зростання очікуваних доходів акціонерів і одночасне до збільшення фінансового ризику. Ці два чинники, як показали Модільяні і Міллер, повинні нейтралізувати один одного, так що в результаті структура капіталу не повинна впливати на величину ринкової вартості компанії.

Проте в практичній діяльності фінансові менеджери все-таки встановлюють цільові значення питомої ваги боргових зобов'язань. Які ж чинники враховуються менеджерами при виборі цільової структури капіталу (Target Capital Structures)?

Для відповіді на це питання проаналізуємо зв'язок між структурою капіталу і доходами акціонерів з позицій витрат компанії на залучення капіталу.

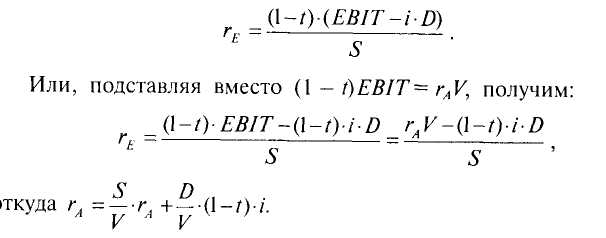

Чистий (після виплати відсотків і податків) прибуток, який може бути розподілена серед акціонерів компанії, складає,

VAV тпргтіп прпніину

![]()

Тут V — ринкова вартість компанії, що розраховується як сума акціонерного капіталу (5) і боргових зобов'язань (D). Дана формула може бути використана у випадку, якщо податок платиться зі всього прибутку до виплати відсотків і податків.

Показник прибутковості акціонерного капіталу розраховується по формулі

Одержане рівняння є по суті модифікованою формулою розрахунку средневзвешенной вартості капіталу, де гЕ — прибутковість акціонерного капіталу, t — ставка корпоративного податку; / — процентна ставка за борговими зобов'язаннями.

Одночасне rE — це витрати на залучення акціонерного капіталу, а (1 —/)|/ — витрати на залучення позикових засобів. Отже, гА — зважена середня цих двох витрат (вартостей), а вага рівна відповідно S/V і D/V.

слідує порівняно проста форма зв'язку між вартістю компанії і средневзвешенной вартістю її капіталу:

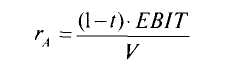

З приведеного вище рівняння

дозволяюча зробити важливий висновок: вартість компанії, що максимізує, структура капіталу (пропорція долг/акционерный капітал) повинна бути такою, для якої зважена середня вартість використовуваного капіталу була мінімальною.

Приклад. Розглянемо приклад, що ілюструє використовування показника витрат на залучення інвестицій для визначення оптимальної структури капіталу компанії.

Припустимо, що власники умовної компанії з річним об'ємом ЕВ/Т, рівним 5 млн. USD, функціонуючої в умовах 40 %-ного корпоративного податку, ухвалюють рішення емітувати облігації. Беручи до уваги, що збільшення об'єму емісії облігацій обумовлює зростання їх ризикованої і необхідної прибутковості, керівники компанії розглядають різні варіанти об'єму емісії в діапазоні від 2 до 12 млн. USD.

У табл. 4.4 приведені оцінки необхідної прибутковості по акціях і облігаціях для різних об'ємів боргових зобов'язань, зростаючі із збільшенням боргу компанії, оскільки акціонерам потрібна компенсація за додатковий фінансовий ризик. Рівень операційного ризику компанії передбачається незмінним.

Таблиця 4.4. Оцінки інвестиційних параметрів

Боргові зобов'язання, Про, Процентна ставка по долго- Прибутковості акцій, rf-

млн. USD вим зобов'язанням, i

0 - 0,120

2 0,100 0,124

4 0,105 0,133

6 0,112 0,145

8 0,125 0,160

10 0,142 0,180

12 0,165 0,205

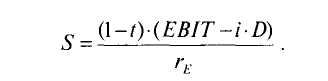

Визначення рівня заборгованості, при якому вартість компанії буде максимальною, почнемо з обчислення вартості акціонерного капіталу для кожного рівня заборгованості. Для цього

(l-t)-(EBIT-i-D) запишемо виведене вище рівняння гЕ =- — у такому

Наприклад, при емісії облігації на 10 млн. USD вартість акціонерної власності складе:

5 = 0-0.4Н5-0,142-10) млн. usa

Потім, підсумовуючи вартість акціонерного капіталу і відповідну їй величину боргових зобов'язань, знайдемо значення вартості компанії:

V= D+ S= 10 + 11,93 = 21,93 млн. USD.

Результати подібних обчислень приведені в табл. 4.5, звідки витікає, що максимальна вартість компанії досягається при емісії боргових зобов'язань на 2 млн. USD і звичайні акції на 23,23 млн. USD. При цьому 8 % загальній вартості компанії покрито її борговими зобов'язаннями

Таблиця 4.5. Розрахунок вартості капіталу і компанії

Рівень довга, Вартість ком- Частка боргу в Витрати на Средневзвешен-

D, млн. USD панії, V, млн. структурі капі- залучення за- ная вартість

USD тала, D/V емних засобів, капіталу, г,

(1 - !)/

0 25,00 - - 0,120

2 25,23 0ДГ8 0,060 0,119

4 24,66 0 Л6 0,063 0,122

6 23^9] 0125 (U>7 0,125

8 23,00 (U5 0,075 0,130

10 21,93 0Д6 0,085 0,137

12 20,84 (^58 0,099 0,144

Средневзвешенная вартість капіталу в табл. 4.5 розраховується по відомій формулі

![]()

Як і слід було чекати, значення гА виявляється якнайменшим при величині позикових засобів 2 млн. USD.