3. Ефект і сила фінансового важеля

Переконавшися у наявності фінансового важеля (Financial Leverage), за допомогою якого компанія може підвищити очікувану прибутковість, логічно вивчити питання про силу, або ступені, його дії на результати роботи конкретної компанії. Зробимо це на прикладі умовної компанії, що розглядається нами, показники функціонування якої представлені в табл. 20.

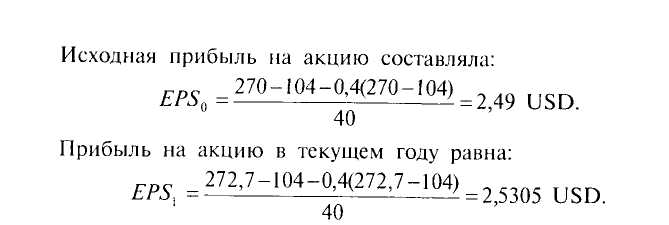

Припустимо, що компанія, що має боргові зобов'язання, поліпшила в поточному році свої економічні показники і добилася зростання прибутку до виплати відсотків і податків {ЕВIT) на 1 %: з 270,0 млн. USD до 272,2 млн. USD. Решта чинників залишилася при цьому незмінними.

Визначимо, як при цьому змінився прибуток на акцію (EPS), що розраховується по формулі

![]()

де А — вартість активів компанії; г — доходность активів; г- А = EBIT; D— величина довга; /— процентна ставка за борговими зобов'язаннями; i | D — }expnd0процентні платежі; / — ставка корпоративного податку; t (г- А— /| D) — податкові платежі; N — число акцій в обігу.

Зростання величини прибутку на акцію складе: 2,5305/2,49 = = 1,016265, тобто 1,6265 %. Таким чином, зростання ЕВ1Тна 1 % привів до значнішого зростання прибутку на акцію (EPS).

Причина цього ефекту полягає у тому, що власники облігацій і інших форм боргових зобов'язань нічого не одержують від зростання доходу і прибутку компанії. Все зростання прибутку дістається акціонерам, які виграють в цих умовах непропорційно багато. (Необхідно мати на увазі, що фінансовий важіль має зворотну силу: при падінні ЕВ1Тна 1 % доходи акціонерів скоротяться на 1,6265 %.)

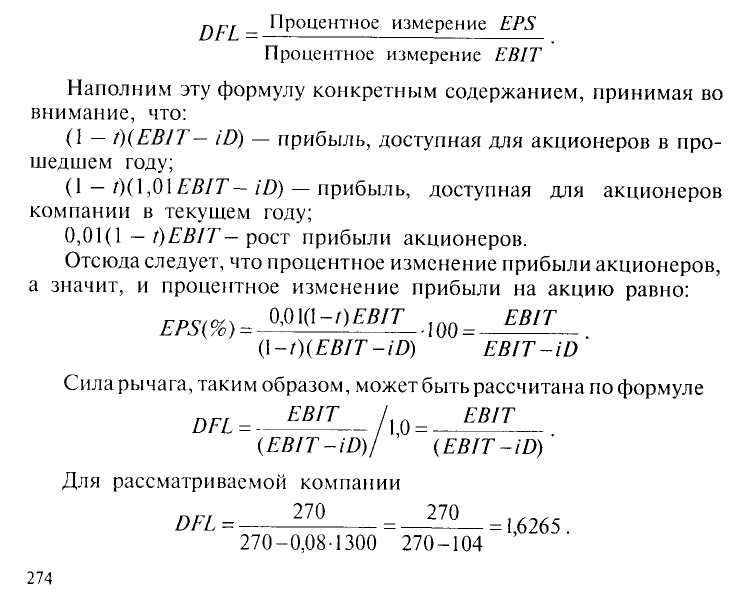

Сила фінансового важеля (Degree of Financial Leverage — DFL) розраховується таким чином:

4. Операційний леверидж і комбінований ефект важелів

Розглянувши, яким чином фінансовий важіль може підвищити прибутковість акціонерного капіталу, відзначимо, що це не єдиний вид важеля, який можна використовувати для цієї мети. Існує ще виробничий, або операційний, важіль (Operating Leverage), визначуваний співвідношенням постійних і змінних витрат компанії.

Дія ефекту виробничого важеля обумовлюється тим, що виручка від реалізованої продукції і загальні змінні витрати збільшуються пропорційно об'єму виробництва компанії, а величина постійних витрат залишається при цьому постійною. Саме ця складова витрат і утворює операційний важіль, причому чим більше питома вага постійних витрат в сумі виробничих витрат компанії, тим більше сила виробничого важеля.

Сила операційного важеля (Degree of Operational Leverage — DOL) розраховується таким чином:

Процентне вимірювання ЕВ/Т

UUL = —— |

Процентне вимірювання виручки від продажів

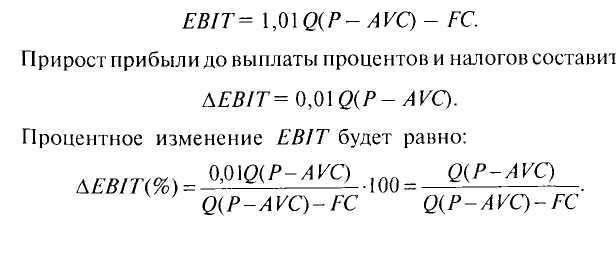

Прибуток до виплати відсотків і податків визначається по фор-

![]()

де Р — ціна за одиницю продукції; Q — кількість реалізованої продукції; FC — постійні витрати компанії; AVC — середні (на одиницю продукції) змінні витрати.

Припустимо, що об'єм продажів виріс на 1 % — від Q до 1,01 | Q. В цьому випадку маємо:

Проілюструємо розрахунок сили операційного важеля за допомогою початкових даних, приведених в табл. 4.3 і уявляючих додаткову інформацію про діяльність даної компанії.

Таблиця 4.3. Дані про витрати і збут компанії

Е кономічні

показники Значення

показника

кономічні

показники Значення

показника

Виручка від продажів, млн. USD 1500

Постійні витрати, млн. USD 310

З мінні витрати, млн. USD 920

П рибуток до виплати відсотків і податків, млн. USD 270

Об'єм продажів, ед. продукції 10 000 000

Ціна одиниці продукції, USD 150

Операційний важіль в цьому випадку складе величину:

![]()

Таким чином, для даної компанії зростання об'єму продажів на 1 % приведе до зростання прибутку до виплати відсотків і податків на 2,1481 %.

Операційний (виробничий) і фінансовий важелі можуть діяти спільно, так що зміна показників діяльності компанії, вимірюване об'ємом продажів, з помноженою силою впливає на величину прибутку на акцію. Сумісну дію важелів можна розділити на дві стадії:

1) за наявності постійних витрат зростання (падіння) об'єму продажів веде до помноженого зростання (зниженню) прибутку компанії до виплати відсотків і податків (ЕВ/Т), в чому і виявляється сила операційного важеля;

2) при використовуванні компанією позикового капіталу зростання (зниження) прибули до виплати відсотків і податків веде до помноженого зростання (зниженню) величини прибутку на акцію, що обумовлюється дією фінансового важеля відповідної сили.

Сумісний ефект виробничого і фінансового важелів визначається ступенем процентної зміни прибутку на акцію (EPS) при даній процентній зміні об'єму продажів.

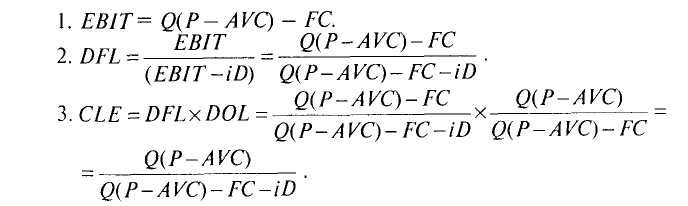

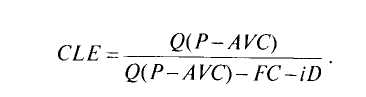

Сумісний ефект важелів (Combined Leverage Effect — CLE) обчислюється, таким чином, як відношення:

Процентне вимірювання EPS

CLL = -———— ~ |

Процентне вимірювання об'єму продажів

Можливе і інше, більш структуроване, представлення дії сумісного ефекту виробничого і фінансового важелів:

„г „ Процентне вимірювання EHS

CLE = х

Процентне вимірювання EBIT

Процентне вимірювання EBIT - DFf xDOf Процентне вимірювання об'єму продажів

Для даної компанії маємо

CLE= 1,625 - 2,1481 =3,49.

Таким чином, для аналізованої компанії кожен відсоток зростання об'єму продажів веде до зростання об'єму прибутку на акцію на 3,49 %.

Представляючи одержані вище результати по розрахунку CLEb стро-

Таким чином, сумісний вплив операційного і фінансового важелів може бути розраховане по формулі:

Зверніть увагу на два останніх доданків в знаменнику виразу для визначення загального впливу виробничого і фінансового важелів: саме вони обумовлюють і визначають рівень цього впливу.

Розрахуємо по виведеній формулі комбінований ефект обох важелів:

що співпадає з раніше одержаним результатом.

При використовуванні виробничого і фінансового важелів необхідно віддавати собі звіт у тому, що важіль — двосічна зброя. Економічна ситуація, в якій доводиться діяти компаніям, дуже складна і непередбачувана для ухвалення тут безапеляційних рішень. Продажі можуть виявитися нижче, ніж прогнозувалися, і можуть навіть знизитися щодо попереднього періоду. В цьому випадку важелі працюватимуть проти інтересів акціонерів і порівняно невелике зниження об'ємів продажів може дати пропорційно значніше скорочення прибутку на акцію (EPS). У цих умовах повинна бути врахована невизначеність, або ризики, відповідних рішень менеджменту по управлінню компанією.

Виробничий ризик може бути результатом дії ряду чинників. По-перше, неможливо точно передбачити попит на продукцію компанії, так що завжди є невизначеність щодо майбутнього об'єму збуту. По-друге, джерелом операційної невизначеності є непередбачуваність виробничих витрат, оскільки ціни на чинники виробництва і в першу чергу на сировинні товари схильні до дуже різких змін. Ці джерела невизначеності слід враховувати в контексті оцінки наслідків використовування операційного важеля компанії.

Фінансовий ризик обумовлений перш за все невизначеністю щодо майбутньої прибутковості активів компанії, певний рівень якої ніхто не може гарантувати апріорі. Прибутковість активів, зокрема, може виявитися нижче за процентну ставку на обслуговування боргу. У таких випадках велика частка позикових засобів веде до підвищення ступеня ризику відносно рівня прибутку на акцію.

Сукупний ризик ami акціонерів компанії складається з виробничого і фінансового ризиків. Припустимо, що компанія працює в ризикованому діловому середовищі, збуваючи продукцію на украй нестабільних ринках. Представляючи, наприклад, галузь, що характеризується високою питомою вагою постійних витрат, компанія до того ж обтяжена істотними борговими зобов'язаннями, що ще більше збільшує рівень загального ризику. У цих умовах, з одного боку, низький рівень фінансового важеля (і фінансового ризику) міг би пом'якшити вплив сильного ділового ризику на динаміку економічних показників компанії. З другого боку, менеджери компаній з низьким рівнем ділового ризику спокійніше можуть ухвалити рішення про збільшення боргових зобов'язань компанії з метою збільшення рівня фінансового важеля.