Основы организации системы управленческого учета Взаимосвязь системы менеджмента и управленческого учета

Реализация подходов к системе менеджмента на предприятии требует организационного сопровождения, следовательно, особое внимание должно уделяться организационно-структурному потенциалу предприятия.

Система управления предполагает наличие следующих взаимообусловленных и взаимосвязанных подсистем:

система, отвечающая за разработку стратегии производственной организации как заранее спланированной ее реакции на изменения внешней среды;

система оргпроектирования, отвечающая за формирование организационной структуры управления, обеспечивающая реализацию выбранной стратегии;

система контроллинга, позволяющая координировать и контролировать процесс реализации целей и задач производственной организации в соответствии с имеющимися в ее распоряжении ресурсами;

аналитическая система, позволяющая выявлять причины отклонений фактических значений подконтрольных показателей от запланированных;

иерархическая система принятия управленческих решений по ликвидации выявленных отклонений.

Каждая из подсистем менеджмента предприятия требует особого организационно-структурного сопровождения. Соответственно выделяют понятия продуктовой, технологической, производственной, финансовой, социальной и информационной структур.

Продуктовая структура определяется набором диверсифицированных продуктов (товаров и услуг), соответствующих миссии предприятия.

Технологическая структура определяется характером материально-энергетических процессов, типом используемого оборудования, специализацией используемых мощностей.

Производственная структура — упорядоченная совокупность производственных подразделений, элементов производственно-технической базы с точки зрения их пространственного расположения.

Финансовая структура — упорядоченная совокупность финансовых отношений в процессе хозяйственной деятельности предприятия, обеспечивающая его эффективное функционирование и развитие. Финансовая структура—результат реализации концепции центров ответственности.

Социальная структура характеризуется распределением работников по предприятиям по профессионально-квалификационному, половозрастному, национальному составу, уровню образования.

Информационная структура — совокупность правил, технических средств и коммуникационных сетей, определяющих целенаправленное использование информации как ресурса. Эффективная информационная структура должна обеспечить планирование, организацию, координацию и контроль информационных процессов по всем трем фазам (поиск, обработка и распределение информации) как на стратегическом, так и на тактическом и оперативном уровнях.

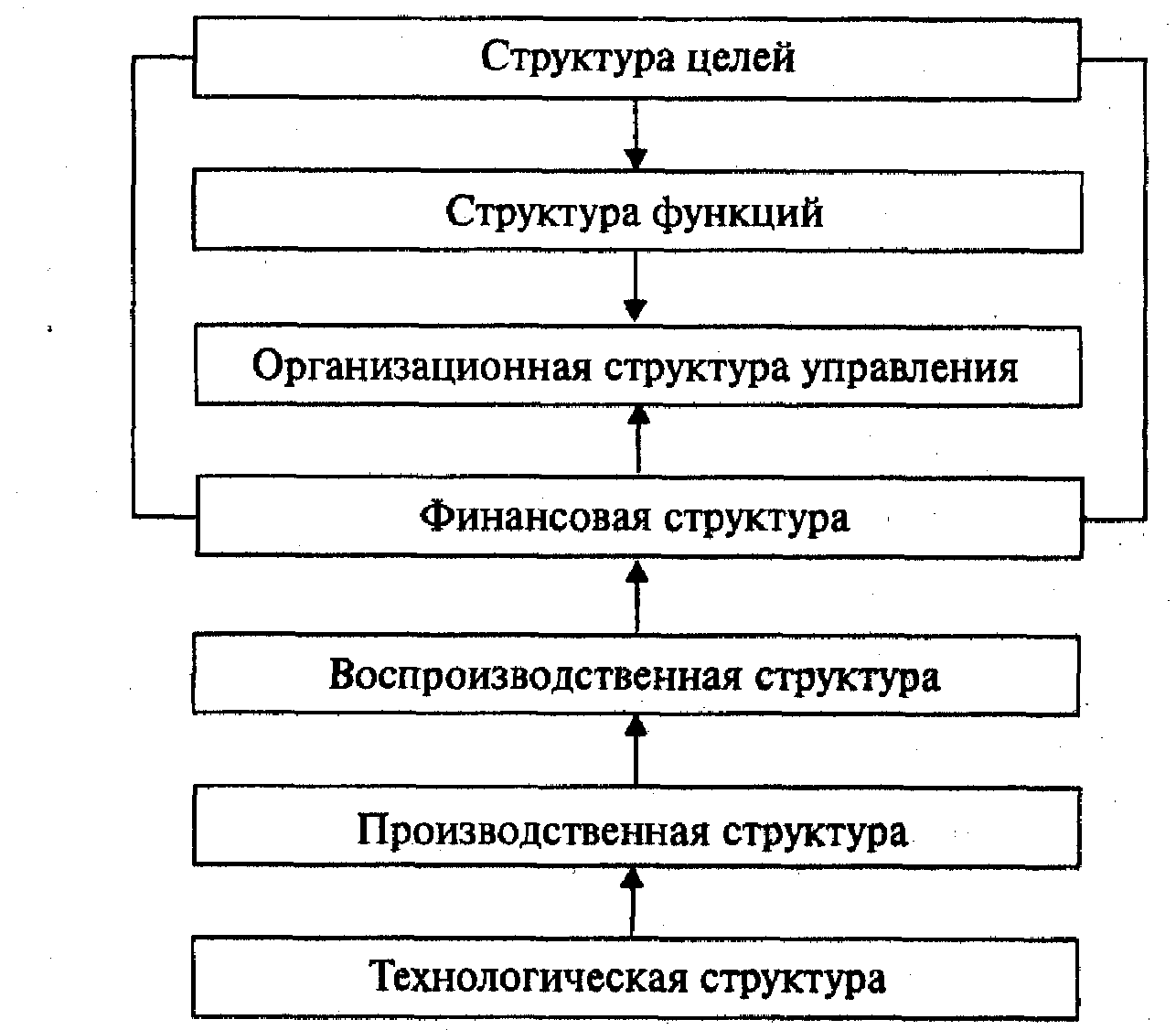

Взаимосвязь основных видов структур представлена на схеме 1.

Схема 1. Виды структур производственной организации

Структура целей и финансовая структура предприятия

Конкурентоспособность конечного продукта через ценовую характеристику зависит от издержек производства и управления. Поэтому суть конкурентоспособности предприятия лежит в плоскости эффективного управления всей совокупности его ресурсов

Рациональная комбинация ресурсов невозможна без стратегии непрерывного управления денежными потоками, которое наилучшим образом реализуется на основе концепции центров ответственности. Минимизация затрат, складывающихся в процессе трансформации, обеспечивается системой финансового контроля бюджетов деятельности центров нормативных и управленческих затрат. Центры ответственности определяют центры принятия управленческих решений и формируют финансовую структуру предприятия, которая позволяет децентрализовать ответственность по центрам принятия управленческих решений.

Полноценные центры ответственности — это сегменты внутри предприятия, руководители которых наделены правом принятия решения и отвечают за результаты своей деятельности. Более того, деление предприятия по центрам прибыли, центрам инвестиций имеет особый смысл при дивизиональной организационной структуре управления (один дивизион — один центр прибыли). Такие центры ответственности являются самостоятельным объектом бюджетного планирования и отвечают за исполнение своего перечня показателей, которые характеризуют выполнение ЦО своей целевой функции. Бюджеты способствуют координации всех факторов производства по цехам и службам (отдел, бюро, группа) аппарата управления с целью достижения предприятием поставленных целей.

Выделение ЦО в рамках существующей организационной структуры — обязательное условие внедрения системы контроллинга на предприятии, когда информация о состоянии организации аккумулируется и анализируется не только по предприятию в целом, а и по центрам ответственности.

Выделение центров ответственности радикально меняет подход к построению организационной структуры управления. Финансовая структура влияет не только на организационную структуру, но и на структуру целей организации.

Принимая во внимание то значение, которое имеет для формирования организационной структуры предприятия структура целей и функций эффективность организационной структуры определяется тем, насколько она способствует выработке целевых направлении развития предприятия, реально обусловленных его потенциалом, и обеспечивает их реализацию наиболее экономичным способом через упорядоченное взаимодействие функциональных подсистем