19. Бюджетная классификация Российской Федерации: состав и значение.

1. Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

2. Определение принципов назначения, структуры кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с настоящим Кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации.

Бюджетная классификация представляет собой группировку поступлений и расходов, основанную на однородных признаках и утвержденную тем или иным органом государственной власти. Научно построенная классификация позволяет четко распределять и учитывать поступления и расходы бюджета, последовательно проводить курс финансовой политики страны. В демократичном обществе бюджетная классификация дает возможность обществу иметь достаточно точное представление и контролировать бюджетную деятельность государства в лице исполнительных органов власти.

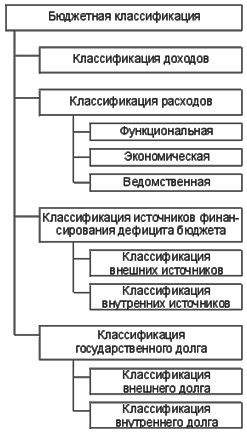

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления).

Современная бюджетная классификация РФ включает: классификацию доходов бюджетов, функциональную классификацию расходов бюджетов; экономическую классификацию расходов бюджетов; классификацию источников внешнего и внутреннего финансирования дефицита федерального бюджета; классификацию видов государственных внешних и внутренних долгов; ведомственную классификацию расходов бюджета (по целевому назначению). Классификация доходов состоит из статей доходов, которые объединяют виды доходов по источникам и способам их получения. Функциональная классификация расходов бюджетов РФ отражает направление бюджетных средств на выполнение основных функций государства. Ведомственная классификация расходов федерального бюджета показывает распределение бюджетных ассигнований по получателям средств из федерального бюджета. Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

20.Доходы бюджетов: понятие, виды.

Распределение (разграничение) доходов и расходов бюджетов — это определение видов и объемов доходов и расходов, подлежащих включению в каждый из бюджетов.

Доходы отражают экономич. отношения , возникающие у гос-ва с предприятиями, организац. и населением в процессе формирования бюджетного фонда страны. Формой проявления этих отношений явл-ся виды платежей предприятий, организ. и населения в гос. бюджете. Методы формирования ден. средств в бюджете зависят от многих факторов- методов хозяйствования и соц-экономичеких задач. В рыночных условиях хозяйствования система доходных поступлений формируется на базе налоговых и неналоговых платежей. Материальным источником доходов бюджета явл-ся национ. доход, а при его нехватке гос-во привлекает национ. богатство. Перераспределение национ. дохода в целях образования бюдж. доходов осу-ся с помощью налогов, займов и эмиссии денег. Доходы классифиц.: по источникам образования, по видам налогов, по методам взимания

Доходы. Все предусмотренные законодательством доходы по социально-экономическому признаку можно подразделить на несколько групп:

а) доходы от предприятий и других организаций различные форм собственности;

б) доходы от государственного и муниципального имущества угодий

в) доходы от государственной внешнеэкономической и другой деятельности;

г) поступления от личных доходов граждан.

Такая классификация имеет значение для характеристики материального содержания доходной части бюджета, связи ее с экономикой страны. Каждая из групп доходов представляет совокупность отдельных видов платежей и поступлений. Среди них важнейшая роль принадлежит налогам, взимаемым с организаций и физических лиц

Закрепленные доходы бюджетной системы — это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе (не менее пяти лет) поступают в соответствующий бюджет.

Регулирующие доходы, бюджета — это доходы, которые передаются в бюджет в целях сбалансирования его доходов и расходов (бюджетного регулирования), в виде процентных отчислений от налогов и других платежей, находящихся в распоряжении вышестоящих органов власти, по нормативам, определяемым при утверждении бюджета на предстоящий финансовый год.

Для регулирования бюджета (ежегодного планового распределения доходов бюджета в целях его сбалансирования) применяется и метод оказания прямой финансовой поддержки из вышестоящего бюджета нижестоящему в форме фиксированной денежной суммы на безвозмездной основе. В настоящее время она предоставляется в следующих формах: дотации или субвенции, создания фондов финансовой поддержки субъектов РФ и муниципальных образований. В целях покрытия временных кассовых разрывов, возникающих при исполнении бюджетов, из вышестоящего бюджета предоставляется бюджетная ссуда (на возмездных или безвозмездных условиях).