2)Либо образовывать фонды специального назначения:

а) фонды накопления и

б) фонды потребления.

При этом под накоплением понимается направление прибыли на развитие предприятия, т. е. на расширение масштабов его деятельности или финансирование новых направлений деятельности в форме капитальных вложений.

Другим направлением распределения прибыли предприятия в части накопления является создание резервных фондов. Под потреблением понимается такое использование прибыли, которое в дальнейшем не предусматривает получения предприятием доходов от вложений финансовых ресурсов. К потреблению относится выплата дивидендов, финансирование непроизводственной сферы, выплата премий сотрудникам и т. п.

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования и др.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе организации, финансированию строительства объектов непроизводственного назначения, организации и развитию подсобного сельского хозяйства, проведению оздоровительных, культурно-массовых мероприятий и др.

К затратам на материальное поощрение относятся 1)единовременные поощрения за выполнение производственных заданий, 2)выплата премий, 3)расходы на оказание материальной помощи работникам, 4)надбавки к пенсиям, 5)компенсации работникам стоимости питания и т. п.

(Первые 2 пункта – это по сути дополнительная заработная плата, добавка к основному ФОТ !)

Между тем распределение чистой прибыли в акционерных обществах — это главный вопрос их дивидендной политики.

Последняя (ДП) определяется многими факторами: 1)масштабами деятельности предприятия, 2)его положением на финансовом рынке, 3)уровнем рентабельности, 4)величиной кредиторской задолженности и др.

Задачами дивидендной политики могут быть 1)регулирование курса акций общества, 2)размеров и темпов роста собственного капитала организации, 3)регулирование размера привлекаемых внешних источников финансирования.

Сложность решения этих задач обусловлена тем, что однозначного критерия оценки не существует. Имеются очевидные преимущества и капитализации чистой прибыли, и стабильности выплат дивидендов. Капитализация чистой прибыли позволяет расширить деятельность организации за счет собственных источников финансирования, не привлекая дополнительных источников, увеличивающих расходы организации. Размеры капитализации чистой прибыли позволяют оценить не только темп роста собственного капитала организации, но и (посредством раскрытия факторной структуры этого роста) запас финансовой прочности. Основу такого анализа составляют упомянутые нами модели рентабельности, которые раскрывают причинно-следственные связи показателей финансового состояния организации и ее финансовых результатов.

Стабильность дивидендных выплат также имеет ряд преимуществ. Прежде всего это индикатор деятельности организации, свидетельство ее финансового благополучия. Кроме того, стабильные дивидендные выплаты снижают неопределенность, т. е. уровень риска для инвесторов. Информация о стабильных доходах инициирует рост спроса на акции данной организации, т. е. ведет к росту курсовой стоимости акций, хотя последняя в гораздо большей степени зависит от финансового состояния и перспектив развития акционерного общества и поэтому может возрастать и при полном отсутствии дивидендов.

После того как в бухгалтерском учете отражено использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84 показывает сумму нераспределенной прибыли. При этом собранием акционеров может быть принято решение вообще не распределять полученную прибыль или оставить нераспределенной какую-то ее часть.

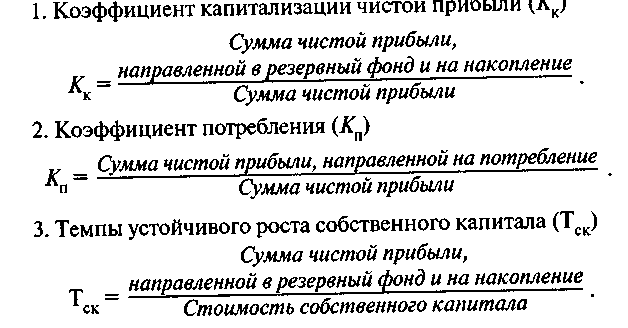

Для анализа использования чистой прибыли могут быть рассчитаны следующие показатели: ЗАДАЧА ! Что значит процент капитализации ЧП? Определить коэффицие5нт потребления ЧП, если коэфф капитализации – 30%