Розрахунок річної суми амортизації за роками корисного використання об'єкта основних засобів (прямолінійний метод)

Примітка: Річна сума амортизації розподіляється рівномірно за кожний рік експлуатації об'єкта основних засобів; сума зносу об'єкта визначається наростаючим підсумком за кожний рік експлуатації об'єкта основних засобів.

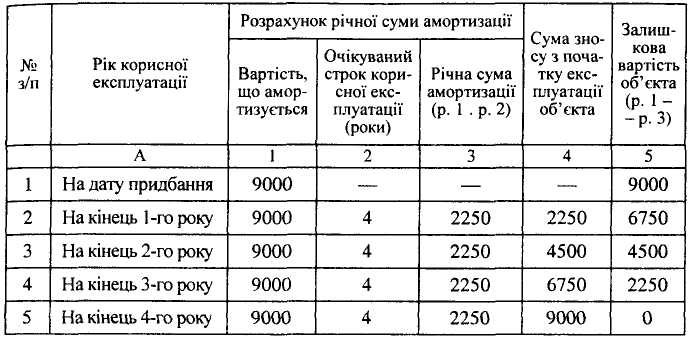

Прямолінійний метод нарахування амортизації передбачає: однакову річну суму амортизації протягом усіх років експлуатації об'єкта; рівномірне накопичення суми зносу; рівномірне зменшення залишкової вартості об'єкта основних засобів до досягнення ним ліквідаційної вартості. Цей метод найдоцільніше застосовувати для певної частини основних засобів, таких як будівлі, споруди тощо.

Метод зменшення залишкової вартості передбачає визначення річної суми амортизації множенням залишкової вартості об'єкта основних засобів на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації.

Первісна вартість об'єкта основних засобів — 12 500 грн; ліквідаційна вартість — 1350 грн; строк корисного використання — 7 років. На основі наведених даних необхідно визначити: річну норму аморти-' зації, річну суму амортизації, щомісячну суму амортизації.

Розв 'язання:

1) Визначаємо річну норму амортизації за формулою:

Н=( 1 - n√ Лв/Пв) *100%,

де Н — річна норма амортизації;

Лв — ліквідаційна вартість об'єкта основних засобів;

Пв — первісна вартість об'єкта основних засобів;

п — кількість років корисного використання об'єкта. Використовуючи наведені дані, одержуємо річну норму амортизації:

Н=( 1 - 7√ 1350 / 12500) *100%,

Цей метод застосовується до тих основних засобів, які мають максимальну віддачу на початку строку їх корисної експлуатації.

Застосування методу зменшення залишкової вартості передбачає використання фіксованої норми річної амортизації.

Нарахування амортизації методом прискореного зменшення залишкової вартості об'єкта основних засобів аналогічне попередньому методу з різницею лише в тому, що розрахована річна норма амортизації подвоюється.

Кумулятивний метод заснований на використанні кумулятивного коефіцієнта, який змінюється залежно від кількості років, які залишилися до кінця передбачуваного строку експлуатації об'єкта. Тому у наведеній формулі знаменник — величина постійна, а чисельник змінюється щороку.

За виробничим методом сума амортизації нараховується пропорційно обсягу виробленої продукції, тобто тривалість експлуатації об'єкта не впливає на суму нарахованої амортизації.