ЗМІСТ

Вступ

1.Заробітна плата як економічна категорія

Сутність, види, та функції заробітної плати

Нормативно правове регулювання обліку заробітної плати

2.Документування обліку заробітної плати

Первинні документи та реєстри

Бухгалтерська та податкова звітність

3.Відображення операцій заробітної плати в системі рахунків бухгалтерського обліку

4. Обчислювальны програми

5. Економічний стан України, закордонний досвід

6. Проблеми та напрямки удосконалення оплати праці

Висновок

ВСТУП

В умовах ринкової економіки відбулися помітні зміни в оплаті праці, яка залежить вже не тільки від результатів праці робітників, а й від ефективності діяльності виробничих підрозділів.

Оплата праці – це заробіток, розрахований, як правило, в грошовому виражені, який за трудовими договорами власник чи уповноважений ним орган виплачує за виконану роботу чи надані послуги.

Урахування праці та заробітної плати займає одне з центральних місць в системі обліку на підприємстві. Заробітна плата є основним джереом доходів робітників фірм, підприємств. Праця працюючих є необхідною складовою частиною процесу виробництва, споживання та розподілу створеного продукту.

Заробітна плата – є важливим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Збільшення ефективності суспільної продуктивності обумовлено, на сам перед, збільшенням виробництва та поліпшенням якості роботи.

В умовах переходу нашої економіки на ринковий механізм функціонування, важливими задачами стали: прискорення науково-технічного прогресу, зниження витрат живої праці, механізація трудомістких робіт, поліпшення використання трудових ресурсів, зменшення збитків робочого часу.

Підприємство самостійно, але відповідно до законодавства, установлює штатний розклад , форми і системи оплати праці, преміювання. Урахування праці і заробітної плати - один із найважливіших і складних ділянок роботи, що потребують точних і оперативних даних, у яких відбивається зміна чисельності робітників, витрати робочого часу, категорії робітників, виробничих витрат.

Трудові прибутки робітника визначаються його особистим трудовим внеском з урахуванням кінцевих результатів діяльності підприємства або фірми. Вони регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці встановлюється законодавством.

Необхідно створювати економічно достовірну та обгрунтовану інформацію про виконання нормативів та динаміки показників про працю, стеження за дотриманням співвідношення росту продуктивності праці та заробітної плати, за зменшенням невиробничих витрат скритих та явних збитків робочого часу, стимулювання праці на підприємстві.

На основі цієї інформації здійснюється контроль за виконанням робочого часу на підприємстві, впровадження прогресивних методів праці, дотриманням правильного співвідношення між ростом продуктивності праці та заробітної плати.

На підприємстві облік чисельності робітників та службовців, їх заробітної плати є документальним, достовірним та однаковим у всіх галузях господарювання. Робітники реалізують право на працю шляхом заключення трудового договору на підприємстві у відповідності з Законом України конкретизуючи права та обовязки робітників, а також оплата за працю, відрахування у фонди, розрахунок прибуткового податку. У звязку з цим на підприємстві організується оперативний та бухгалтерський облік праці та її оплата.

Для того, щоб виконувати задачі, які стоять перед обліком, на підприємстві створені:

контроль за чисельністю персоналу та використанням робочого часу;

розподіл заробітної плати по об’єктах калькулювання;

правильність документального оформлення виробки робочих та службовців;

своєчасне утримання сум податків та перерахування їх до бюджету;

планування звітів про працю.

своєчасне нарахування заробітної плати та допомог, а також їх видача;

На сьогоднішній день складність ситуації, яка склалася з питання розрахунків з працюючими, пояснює актуальність вибраної теми.

1. Заробітна плата як економічна категорія

1.1 Сутність, види, та функції заробітної плати

Основним джерелом доходів найманих працівників є заробітна плата. Нині саме заробітній платі належить переважаюче значення в мотиваційному механізмі. Бухгалтерській облік займається розрахунком і виплатами співробітникам заробітної плати. Одже саме ця професія дуже потрібна на будь якому підприємстві.

У науковій економічній літературі можна зустріти понад два десятки визначень заробітної плати. Найпоширенішими є визначення заробітної плати, як частки суспільного продукту (національного доходу), що розподіляється за працею між окремими працівниками. Але хоч визначень для цього терміну багато та в ст. 1 Закону України «Про оплату праці» зазначено наступне визначення заробітної плати: «Заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку відповідно до трудового договору власник або уповноважений ним орган виплачує працівникові за виконану роботу», тому можна вважати що це твердження є найточнішим.

Важливим елементом механізму визначення індивідуальної заробітної плати є форми й системи оплати праці. Останні виступають, з одного боку, з`єднувальною ланкою між нормуванням праці і тарифною системою, а з другого – засобом досягнення певних якісних показників. Ці елементи організації оплати праці є способом установлення залежності величини заробітної плати від кількості, якості праці та її результатів.Керівник підприємства визначає форми та системи оплати праці, встановлює працівникам конкретні розміри тарифних ставок. А держава регулює оплату праці через установлення мінімальної заробітної плати (законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці(обсяг робіт).

Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну норму праці (обсяг роботи). З 01.12.2011р – 1014грн.

До мінімальної заробітної плати не включаються:

доплати;

надбавки;

заохочувальні і компенсаційні виплати.

Таблиця 1.1

Мінімальна заробітна плата на 2012 р.

Початок дії |

Помісячна оплата праці |

Погодинна оплата праці |

01.12.2012 |

1134 |

6,8 |

01.10.2012 |

1118 |

6,7 |

01.07.2012 |

1102 |

6,61 |

01.04.2012 |

1094 |

6,56 |

01.01.2012 |

1073 |

6,43 |

Організація оплати праці проводиться на основі:

законодавчих та інших нормативних документів;

генеральної угоди на державному рівні;

галузевих, генеральних угод;

трудових договорів.

Згідно зі статтею 96 Кодексу законів про працю України основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів і тарифно-кваліфікаційних характеристик.

Тарифна система оплати праці – це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці.

Як зазначалося вище тарифна система оплати праці включає:

а) тарифну сітку – коефіцієнти, які присвоюються робочим в залежності від кваліфікації;

б) тарифні ставки – суми, які нараховуються за певний проміжок часу (година, день) працівникам відповідної кваліфікації (розряду). Наприклад, працівнику першого розряду за одну годину нараховується одна гривня, а працівнику шостого розряду – шість гривень.

Тарифна система оплати праці використовується для розподілу робіт в залежності від їх складності, а робітників – в залежності від їх кваліфікації та відповідальності по розрядах тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати.

Заробітна плата є одним з елементів витрат, і має свою структуру, яку можна побачити на схемі 1.1.

Схема 1.1. Структура заробітної плати

Заробітна плата

Основна

заробітна

плата

Інші

заохочувальні та

компенсаційні

виплати

Додаткова

заробітна плата

Згідно із Законом України «Про оплату праці» встановлено наступні визначення:

Основна заробітна плата – це винагорода за виконану роботу відповідно до установлених норм праці (норми часу, виробітку, обслуговування, посадові обов`язки). Вона встановлюється у вигляді тарифних ставок (окладів) і підрядних розцінок для робітників та посадових окладів для службовців. При нарахуванні основної заробітної плати робітникам, яким установлена відрядна оплата праці, повинен бути табель, а також відомість про виробіток та розцінки за виконану роботу.

Додаткова заробітна плата – це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, пов`язані з виконанням виробничих завдань і функцій. Статтею 105 КЗпП передбачено, що працівникам, які виконують на тому ж підприємстві, в установі, організації поряд зі своєю основною роботою, зумовленою трудовим договором, додаткову роботу за іншою професією або обов`язок тимчасово відсутнього працівника без увільнення від своєї основної роботи, здійснюється доплата за поєднання професій або виконання обов`язків тимчасово відсутнього працівника.

Існують такі види додаткової заробітної плати:

робота у сверх урочний час;

сумісництво професій;

робота в нічний час.

Згідно зі ст. 107 КЗпП, робота у святковий і неробочий день(частина четверта ст.73 КЗпП) оплачується в подвійному розмірі:

1)відрядникам за подвійним відрядними розцінками;

2)працівникам, праця яких оплачується за погодинними ставками – в розмірі подвійної погодинної або денної ставки;

3)працівникам, які отримують місячний оклад, - у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота здійснювалася в межах місячної норми робочого часу, і в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Оплата у вказаному розмірі здійснюється за години, фактично відпрацьовані у святковий і неробочий день .

За бажанням працівника, який працював у святковий і неробочий день, йому може бути надано інший день відпочинку.

Робота в нічний час оплачується у підвищеному розмірі, що встановлюється генеральною, галузевими (регіональними) угодами і колективним договором, але не нижче ніж 20 відсотків тарифної ставки (окладу) за кожну годину роботи у нічний час.

Інші заохочувальні та компенсаційні виплати — це виплати в формі винагороди за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні й інші виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми. Зокрема, сюди відносяться суми оплати вимушених відпусток з ініціативи роботодавця з частковим збереженням заробітної плати; оплата простою не з вини працівника, виплати працівникам, які брали участь у страйках; винагорода за підсумками роботи за рік; винагороди за відкриття, винаходи, раціоналізаторські пропозиції; одноразові заохочення, матеріальна допомога; суми соціальних і трудових пільг працівникам — додаткові відпустки, доплати до державних пенсій, оплата за навчання в навчальних закладах дітей працівників підприємства; вартість путівок для лікування і відпочинку або суми компенсацій замість путівок; суми прибутку, направлені на придбання акцій для працівників трудового колективу; кошти, направлені на викуп майна підприємства членами трудового колективу, за рахунок коштів підприємства тощо (див.Бюлетень законодавства і юридичної практики України. - 1997. - №11-12. - С. 444).

Також існують надбавки, доплати по тарифним ставкам та посадовим окладам.Кваліфікованим робітникам, зайнятим на особливо відповідальній роботі встановлюється диференційовані надбавки до тарифних ставок робочих.

Конкретний відсоток надбавки визначається в колективному договорі, який повинен враховувати що відповідає мінімуму по такій надбавці, визначені в генеральній або галузевій угоді.

Коефіцієнт трудової участі (КТУ) – це узагальнений показник, який відображає реальний вклад кожного члена бригади в загальні результати роботи з обліком індивідуальної продуктивності, якості праці та відношенні до праці.КТУ застосовується тільки до приробітку та премій, але не витрачаючи тарифної частини заробітної плати.

Заробітна плата може пидвищюватися або знижуватися за рахунок таких показників:

Показники, що підвищують КТУ :

- високий рівень виконаних виробничих завдань, застосування передових методів праці, виконання робіт по сумісним професіям, висока трудова активність, ефективне використання обладнання, забезпечуючи більш високу виробітку – підвищується до 0,5 ;

- висока професійна майстерність, яка виражається в більш високій якості робіт – підвищується до 0,25 ;

- керування ланкою, ініціатива та попередження можливих простоїв робочих та обладнання, допомога та передача опиту, ефективне використання робочого часу – підвищується до 0,25;

Показники, що знижують КТУ :

- невиконання виробничих завдань, слаба інтенсивність праці, яка виражається у відставанні від загального рівня бригади, неефективне використання обладнання, інструменту – понижується до 0,5 ;

- недостатня професійна майстерність, яка виражається у виготовленні неякісної продукції, порушенні правил техніки безпеки і таке інше – понижується до 0,25 ;

- запізнення на роботу, передчасні уходи з роботи, невиконання розпоряджень бригадира та інші порушення, що негативно позначаються на результатах колективної праці – понижується до 0,25.

– 0,5 – 0,25 – 0,25 ).

З урахуванням КТУ розподіляється :

-тарифна заробітна платня, що визначається пропорційно тарифній ставці і фактично відпрацьованому часу кожним робочим ;

-відрядний приробіток ( сверхтарифна частка заробітної платні, що образується за рахунок перевиконання норм виробітки у робочих – відрядників ) ;

-колективна премія .

Використовуючи три основні характеристики Максимальна величина КТУ по всіх трьох факторах для окремих членів бригади не може перевищувати :

КТУ = 2,0 = ( 1 + 0,5 + 0,25 + 0,25 ).

Мінімальна величина КТУ з урахуванням всіх знижуючих факторів для окремих членів бригади може бути :

КТУ = 0 = ( 1 премій, можна розділити їх на декілька видів.

I. Виробничі, які поділяються на:

1) одноразові;

2) за встановленою преміальною системою (багаторазові);

які, в свою чергу, можуть бути:

а) індивідуальними;

б) колективними.

Отже, одноразова виробнича премія може бути як індивідуальною, так і колективною. Це однаковою мірою стосується і премій, що виплачуються за встановленою преміальною системою (багаторазові).

II. За підсумками роботи за певний період (місяць, квартал, півріччя, рік).

Виробничі премії виплачуються відповідно до умов преміювання, як правило, працівникам або групі працівників (підрозділам підприємства), які досягли найкращих результатів у праці, причому ця праця має бути пов'язана саме з виробничим процесом. У зв'язку з цим працівники апарату управління підприємством, як правило, не отримують такого роду премій. Виняток є можливим, якщо працівник одночасно належить і до апарату управління підприємством, і до виробничого персоналу.

Одноразові премії - це премії, які згідно з "Положенням про преміювання" передбачаються до нарахування і виплати тільки один раз при виконанні умов преміювання.

Багаторазові премії - це:

а) премії, що відповідно до Положення про преміювання можуть бути нараховані тільки один раз протягом певного календарного періоду часу у разі виконання умов преміювання саме в цей період часу. Кількість таких календарних тимчасових періодів, на які поширюється дія Положення про преміювання, може бути як обмеженою, так і не обмеженою. Відповідно, кількість можливих нарахувань премій також може бути обмежена або не обмежена. Після закінчення одного календарного періоду, під час якого діє Положення про преміювання, настає наступний, як правило, рівний за тривалістю попередньому. Незалежно від досягнутих працівником або групою працівників результатів у попередньому календарному періоді, вони анулюються при настанні нового календарного періоду і відлік починається з нуля;

б) премії, що відповідно до Положення про преміювання можуть бути нараховані за кожен випадок виконання умов преміювання незалежно від того, скільки таких випадків станеться протягом того або іншого періоду часу.

І одноразові, і багаторазові премії можуть нараховуватися як окремому працівникові (індивідуальні), так і групі працівників (колективні).

Колективна премія розподіляється між членами колективу, яким належить виплатити премію. Такий розподіл може здійснюватися з використанням коефіцієнта трудової участі (КТУ) кожного члена колективу в досягнутому результаті, з урахуванням розміру тарифної ставки, посадового окладу або (та) рівня кваліфікації робітника. Порядок розподілу премії між членами колективу зазначається в Положенні про преміювання і в колективному договорі.

Необхідно відрізняти заробітну плату від винагороди, передбаченої цивільно-правовими договорами: договором підряду, доручення та ін. Заробітна плата представляє собою оплату витрат живої праці у процесі суспільного виробництва, а винагорода за цивільно-правовими договорами — це оплата кінцевих результатів праці. Заробітна плата ділиться на дві частини — основну і додаткову, а винагорода за цивільно-правовими договорами не ділиться на частини. Законом України "Про оплату праці" передбачені сфери державного і договірного регулювання оплати праці, а винагорода за цивільно-правовими договорами регулюється їх сторонами. Державою встановлюється мінімальний розмір заробітної плати, а розмір винагороди за цивільно-правовими договорами встановлюється їх сторонами.

Джерелом коштів на оплату праці працівників госпрозрахункових підприємств є частина доходу та інші кошти, отримані внаслідок їх господарської діяльності. Для установ і організацій, які фінансуються з бюджету, — це кошти, що виділяються з відповідних бюджетів, а також частина доходу, отриманого внаслідок господарської діяльності, а також з інших джерел.

Об'єднання громадян оплачують працю найманих працівників з коштів, які формуються відповідно до їх статутів.

На підприємстві застосовують дві форми оплати праці: погодинна та відрядна – нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю часу.

Погодинна.

Відомі дві форми погодинної оплати праці – проста та погодинно-преміальна.

При простій погодинній оплаті заробіток визначається виходячи з кількості відпрацьованого часу та кваліфікації працівника. Робітникам з погодинною заробітною платою сума заробітку визначається виходячи з годинної тарифної ставки та кількості відпрацьованих годин.

При погодинно-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Межовий розмір премій не повинен перевищувати 70% заробітку по тарифних ставках. Документом по обліку відпрацьованого часу робітниками з погодинною заробітною платою є табель. Табель служить для обліку та контролю робочого часу, нарахування заробітної плати при погодинній формі оплати праці, складання звітності про чисельність і склад працівників. Впровадження погодинної оплати праці відповідає інтересам певних верств населення, не зайнятого на постійній основі, такого як: жінки з малолітніми дітьми, молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу.

• Умови застосування погодинної оплати праці:

— відсутня можливість збільшення випуску продукції;

— виробничий процес строго регламентований;

— функції робітника зводяться до спостереження за ходом технологічного процесу;

— функціонують потокові й конвеєрні типи виробництва зі строго заданим ритмом;

— збільшення випуску продукції може призвести до браку або погіршення якості.

2)Відрядна – нарахування заробітної плати проводиться за вироблену якісну продукцію по установлених розцінках за оплату одиниці продукції. Тому заробіток залежить від обсягів виконаної роботи і потребує якості роботи.

Виділяють такі системи відрядної заробітної плати:

пряма відрядна заробітна плата. Вона передбачає прямо пропорційну залежність між зростанням обсягу виробки і збільшенням заробітної плати;

відрядно-прогресивна заробітна плата. Суть її полягає в тому, що виготовлена продукція в розмірі норми виробітку оплачується по основних розцінках, а продукція понад норму — за розцінками вищими й зростаючими;

відрядно-регресивна заробітна плата. При ній кожному відсотку збільшення виробітку понад норму відповідає приріст заробітку менше одного відсотку. Вона робить невигідним перевиконання норми виробітку.

відрядно-преміальна заробітна плата. При цій системі виготовлена продукція в розмірі норми виробітку оплачується по основних розцінках, а за продукцію, виготовлену понад норму, за дотримання технологічної дисципліни, за безаварійну роботу передбачена премія;

акордна заробітна плата. У цьому випадку заробітна плата встановлюється не за кожний виріб або операцію, а за весь обсяг робіт за акордними розцінками;

колективна відрядна заробітна плата. При цьому заробітна плата робітника знаходиться в залежності від виробітку бригади, лінії, зміни.

Умови застосування відрядної оплати праці:

— існують кількісні показники роботи, що безпосередньо залежать від конкретного працівника;

— є можливість точного обліку обсягів виконуваних робіт;

— є можливість у робітників конкретної ділянки збільшити виробіток або обсяг виконуваних робіт;

— існує необхідність на конкретній виробничій ділянці стимулювати робітників надалі збільшувати виготовлення продукції або обсяг виконуваних робіт;

— є можливість технічного нормування праці.

Відрядну оплату праці не рекомендується застосовувати у випадках, коли це призводить до:

— погіршення якості продукції;

— порушення технологічних режимів;

— порушення вимог техніки безпеки;

— погіршення обслуговування обладнання;

— перевитрати сировини і матеріалів.

Сере́дня заробі́тна пла́та – по підприємству, установі – економічний показник, який характеризує розмір нарахованої заробітної плати, яка припадає на одного працівника підприємства, організації; визначається поділом загальної суми нарахованої заробітної плати на середню чисельність працівників.

У проекті закону про "Державний бюджет на 2012 рік", внесеним урядом на розгляд Верховною Радою України, пропонується протягом 2012 року 5 разів підвищувати соціальні стандарти для населення, що дозволить посилити соціальний захист найуразливіших категорій громадян.

Прожитковий мінімум - це вартісна величина набору продуктів харчування, а також мінімального набору непродовольчих товарів та мінімального набору послуг, які необхідні для нормального функціонування організму людини і для задоволення основних соціальних і культурних потреб особистості.

Таблиця 1.2.

Зміна розміру прожиткового мінімум в Україну в 2012 році за основними соціально-демографічних груп населення, в гривнях

Період |

Прожитк мімімум (загальний показник) |

Прожитковий мімніму на дітей до 6 років |

Прожитковий мінімум на дітей від 6 до 18 років |

Прожитковий мінімум для працездатних осіб |

Прожитковий мінімум для осіб, які втратили працездатність |

З 01.01.12 |

1017 |

893 |

1112 |

1073 |

822 |

З 01.04.12 |

1037 |

911 |

1134 |

1094 |

838 |

З 01.07.12 |

1044 |

917 |

1144 |

1102 |

844 |

З 01.10.12 |

1060 |

930 |

1161 |

1118 |

856 |

З 01.12.12 |

1095 |

961 |

1197 |

1134 |

884 |

За останніми даними, рівень абсолютної бідності в Україні складає 12-14%.

- Ситуація, яка склалася на сьогоднішній день, зачіпає інтереси приблизно 12,5 млн. осіб. Найбільше піддані бідності сім'ї, які мають дітей - 33,1%; багатодітні сім'ї - 76,4%; сім'ї з подвійним навантаженням - де є діти і безробітні - 26,4%; а також сім'ї, в яких є і безробітні, і зайняті . Значно більше схильні до бідності сільські жителі, ніж городяни, - повідомила в ході відеоконференції "Бідність

У Білорусі, наприклад, біля межі абсолютної бідності живе 6,1% населення, що в два рази менше, ніж в Україні. У Білорусі критерієм бідності також вважається рівень доходу, що не перевищує бюджету прожиткового мінімуму в середньому на кожного члена сім'ї.

У той же час в Європі до групи людей, що живуть за межею бідності, відносять тих, чий дохід на 60% нижче середнього доходу на душу населення. За межею бідності в Євросоюзі знаходяться люди, чиї доходи в середньому нижче 10 000 євро на рік.

Таблиця 1.3

Середньомісячна зарплата в країнах Європи (євро)

Швеція-4570 |

Данія-4400 |

Німеччина-4215 |

Франція-3890 |

Великобританія-3820 |

Італія-3040 |

Іспанія-2275 |

Греція-1665 |

Португалія-1300 |

Польща-715 |

Чехія-625 |

Угорщина-580 |

Естонія-485 |

Литва-435 |

Латвія-390 |

Білорусь260 |

Румунія-240 |

Болгарія-215 |

Украъна -108 |

Оплата праці повинна бути так організована, щоб забезпечити функції, які на неї покладаються :

1. Відтворювальна функція. Ця функція полягає у забезпечені працівни-ків та членів їхніх сімей необхідними життєвими благами для відновлення робочої сили, для відтворення поколінь;

2. Стимулююча. Ця функція заробітної плати передбачає встановлення залежності її розміру від кількості й якості праці конкретного працівника, його трудового внеску в результати роботи підприємства;

3. Регулююча, або ресурсно-розміщувальна функція заробітної плати. Вона оптимізує розміщення робочої сили за регіонами, галузями народного господарства та підприємствами з урахуванням ринкової кон’юнктури;

4. Соціальна функція заробітної плати. Значення цієї функції полягає у забезпеченні соціальної справедливості при розподілі доходу між найманими працівниками і власниками засобів виробництва, а також при розподілі доходу між найманими працівниками у відповідності з результатами їхнього трудового внеску;

5. Функція формування платоспроможного попиту населення. Призначенням цієї функції є узгодження форм виявлення потреб, забезпечених грошовими коштами покупців, з одного боку, і виробництва споживчих товарів з іншого.

У сучасних умовах розмір заробітної плати залежить в основному від фінансових можливостей підприємства й принципу матеріального заохочення кожного працівника. Державою встановлені мінімальні гарантії на оплату праці. Відповідно до статті 95 КЗпП і ст. З Закону України «Про оплату праці» мінімальна заробітна плата є обов'язковою соціальною гарантією на всій території України для підприємств усіх форм власності й господарювання.

Фахівці стверджують, що середній рівень доходів з розрахунку середньої заробітної плати не дає можливості навіть нормально харчуватися, не говорячи вже про розширене відтворювання робочої сили. Погане харчування негативно впливає на фізіологію організму людини та призводить до незворотних змін у стані здоров'я. Тому необхідним чинником забезпечення економічного прогресу, прискорення економічних реформ є підвищення номінальної зарплати, її платоспроможності, що призведе до реального відтворювання робочої сили — людини — не тільки головної рушійної сили.

.

1.2. НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ОПЛАТИ праці

За визначенням фахівців-соціологів праця є категорією не тільки економічною, але й політичної, так як зайнятість населення, рівень його професійної підготовки і ефективність праці в житті держави в цілому і регіонів зокрема грають дуже важливу роль у розвитку суспільства. У зв'язку з цим особливу увагу держава приділяє правовим засадам організації та оплати праці. На практиці це виражається великою кількістю законодавчих актів та інших документів державного та регіонального рівня з питань праці та заробітної плати

Конституція України – це основний установчий юридичний акт держави. Преамбула Конституції України визначає її як Основний Закон нашої країни.

Ст. 8 основного Закону говорить, що "Конституція України має найвищу юридичну силу". Закони та інші нормативно-правові акти приймаються на основі Конституції України і повинні відповідати їй.

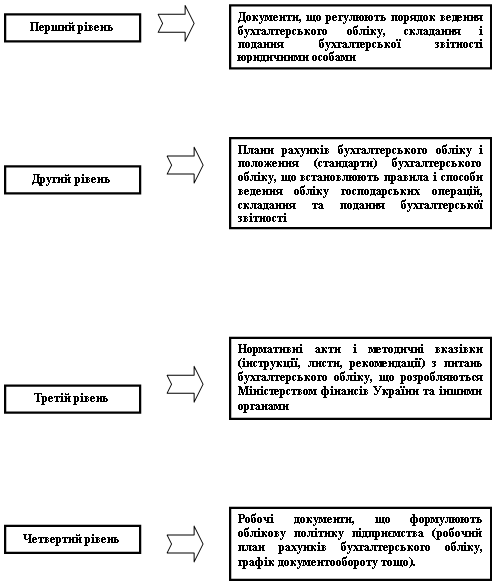

Система нормативного регулювання бухгалтерського обліку в Україні представлена чотирма рівнями, кожен з яких охоплює певні документи.

Ця система зображена у вигляді схеми 2.1.

Схема 1.2 Система нормативного регулювання бухгалтерського обліку

Для регулювання питань оплати праці використовують наступні закони, нормативні акти, Постанови Кабінету Міністрів України, інструкції, які затверджуються Кабінетом Міністрів України :

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. N 996-XIV визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні, зі зманами від 22.12.2011 року №4224-V

Кодекс законів про працю України затверджений Верховною Радою України 10 грудня 1971 p. № 322-VIII, зі змінами від 3 березня 2005 року № 2454- I V .

Регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, підвищенню ефективності суспільного виробництва і піднесенню на цій основі матеріального і культурного рівня життя трудящих, зміцненню трудової дисципліни і поступовому перетворенню праці на благо суспільства в першу життєву потребу кожної працездатної людини.

Закон України «Про оплату праці» 24 березня 1995 року N 108/95-ВР та зі змінами і доповненнями від 21 жовтня 2004 року N 2103-IV. Зміст цього закону визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємствами, установами, організаціями усіх форм власності та господарювання, а також з окремими громадянами та сфери державного і договірного регулювання оплати праці і спрямований на забезпечення відтворювальної і стимулюючої функцій заробітної плати. В цьому законі даються визначення «заробітна плата», «основна заробітна плата», «додаткова заробітна плата», також мінімальна заробітна плата, як законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може провадитися оплата за виконану працівником місячну, погодинну норму праці.

Закон України «Про відпустки» від 15 листопада 1996 року, який встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров'я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи.

Закон України «Про внесення змін до деяких законодавчих актів України стосовно відпусток» від 6 лютого 2003 року № 490-IV. Цей закон визначає на деякі зміни у законодавчих актах України стосовно відпусток.

Закон України «Про охорону праці» від 14 жовтня 1992 року визначає основні положення щодо реалізації конституційного права громадян про охорону їх життя і здоров'я в процесі трудової діяльності, регулює за участю відповідних державних органів відносини між власником підприємства, установи і організації або уповноваженим ним органом і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці в Україні.

Закон України «Про податок з доходів фізичних осіб» від 22 травня 2003 р. N 889-IV. При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов’язкового державного соціального страхування, які відповідно до закону справляються за рахунок доходу найманої особи.

01.01.2011 року вступив в силу Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» №2464-VI від 08.07.2010, який кардинально змінив систему державного пенсійного та соціального страхування в Україні. У зв’язку з цим, у новому році, розрахунок заробітної платипроводиться по-новому. Багато бухгалтерів шукають інформацію про те, як правильно розрахувати заробітну платута зробити утримання та нарахування. Проаналізувавши нормативну базу з цього питання.

П(с)БО 26 «Виплати працівникам» визначає методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності.

Постанова Кабінету Міністрів України «Про обчислення розміру допомоги по тимчасовій непрацездатності» від 27.04.98р. №571 визначає в яких випадках і хто з працівників отримує допомогу по тимчасовій непрацездатності у розмір 60% , 80% та 100% від середньої заробітної плати. Фонд соціального страхування на випадок тимчасової втрати працездатності – 1,5 %.

Усі закони України, що приймаються Верховною Радою, обнародуються за підписом Президента України. Офіційними друкованими виданнями в Україні є: «Офіційний вісник України», «Відомості Верховної Ради України», газета «Урядовий кур'єр».

Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється Міністерством праці та соціальної політики України, фінансовими органами, Державною податковою адміністрацією, професійними спілками та іншими органами, що представляють інтереси працівників.

.