8.2. Методи ціноутворення

Оскільки, встановлюючи ціну на товар, підприємство намагається спрогнозувати, забезпечити певний рівень прибутковості, воно має керуватися певними обставинами. Спроба встановити занадто високу ціну відштовхне споживача, тобто попит можна звести нанівець. Низька ціна не забезпечить навіть простого відтворення. Виваженість при прийнятті рішення щодо рівня ціни має спиратися на собівартість, властивості та якість продукції, ціну аналогічних товарів, які пропонують конкуренти. Слід ураховувати й інші чинники, про що йшлося у попередньому параграфі.

Встановлення ціни регулюється такими загальноприйнятими методами: 1) на основі витрат виробництва; 2) на основі аналізу беззбитковості та забезпечення цільового прибутку; 3) на основі ціннісної значущості товару; 4) з орієнтацією на конкурентів; 5) параметричними методами.

Метод визначення ціни на основі витрат виробництва

Ціну продукції встановлюють на основі витрат виробництва, до яких додається націнка або розрахунковий прибуток. Формула розрахунку ціни (Ц) має вигляд:

![]()

де С — середня собівартість виробництва;

П —прибуток, що встановлюється підприємством з урахуванням граничного рівня рентабельності.

Розрізняють такі методи встановлення ціни товару на основі витрат виробництва: а) метод повних витрат виробництва; б) граничних витрат виробництва; в) метод доходу на капітал.

Метод повних витрат є широко застосовний завдяки таким особливостям:

створюються умови для покриття усіх витрат та отримання очікуваного прибутку;

підприємство робить акцент на власні витрати і калькуляцію витрат, менше уваги приділяючи інформації щодо попиту на свій товар на ринку;

цінова конкуренція зводиться до мінімуму, якщо усі підприємства галузі користуються цим методом і ціни підприємств на аналогічну продукцію приблизно однакові;

більшість учасників ринку переконані, що використання цього методу враховує інтереси виробників та споживачів.

Формула визначення ціни (Ц) методом повних витрат має такий вигляд:

де С — собівартість;

Рп — рентабельність продукції відносно собівартості, %.

Обираючи рівень рентабельності, підприємство має використовувати: єдину ставку, розраховану стосовно собівартості; єдину ставку, розраховану стосовно до змінних витрат (зазвичай, до суми заробітної плати та вартості матеріалів, необхідних для виробництва продукції). Недоліками методу повних витрат у процесі ціноутворення є те, що поза увагою залишається еластичність попиту на товар, а також знижується відчуття конкурентної боротьби та зменшується стимуляція щодо мінімізації витрат.

Використовуючи метод граничних витрат при визначенні ціни (Ц), до змінних витрат на одиницю продукції додається сума, яка покриває постійні витрати та забезпечує необхідну норму прибутку

![]()

де ВГ — граничні витрати виробництва на одиницю продукції;

Рп — рентабельність продукції, % .

Перевагою зазначеного методу можна вважати те, що його використання забезпечує повне покриття постійних витрат та максимізацію прибутку. Обираючи рівень рентабельності, крім наведених вище ставок, використовують норму прибутку на вкладений капітал.

Метод доходу на капітал базується на тому, що до сумарних витрат на одиницю продукції додається відсоток на вкладений капітал. Рентабельність продукції при цьому (РП) розраховується за формулою

де Нпвк— норма прибутку на вкладений капітал;

Саб — сума активу балансу;

Спв — сума постійних витрат;

К — кількість одиниць реалізованої продукції;

Зв — змінні витрати на одиницю продукції.

Перевага цього методу полягає, передусім, у можливості врахування платності фінансових ресурсів, необхідних для виробництва та реалізації продукції. Деякі складності у використанні цього методу з'являються у період інфляції, коли ставки відсотків за кредит мають високий ступінь невизначеності.

Метод розрахунку ціни на основі аналізу беззбитковості та забезпечення цільового прибутку.

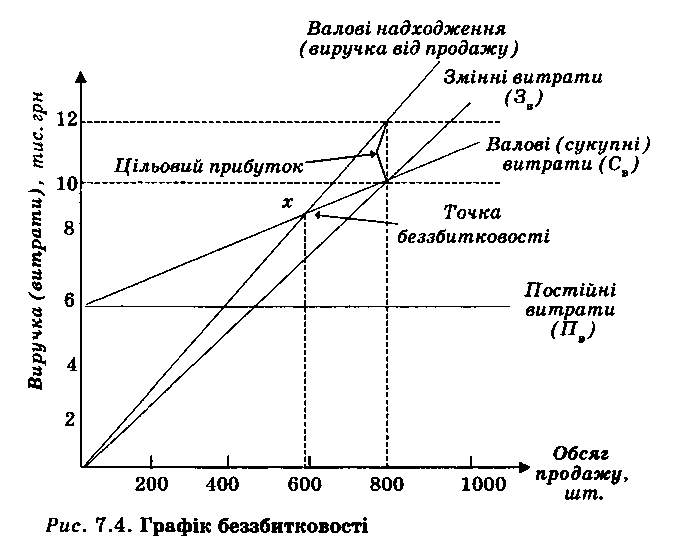

Цей метод є продовженням підходу до розрахунку ціни за допомогою витратного механізму. Це більш складний, але й гнучкіший метод. Він передбачає порівняння різних комбінацій цін та обсягів продажу, у результаті чого обирається такий варіант, що дає змогу подолати рівень беззбитковості й отримати запланований прибуток. В основі такого розрахунку — побудова графіка беззбитковості (рис. 8.3).

Рис.8.3

Графік беззбитковості

Точка беззбитковості встановлюється як співвідношення суми постійних витрат виробництва за певний період (Спв) до різниці між ціною (Ц) та питомими змінними витратами (Зв):

де X — беззбитковий обсяг виробництва або продажу, шт.;

Ц — ціна одиниці продукції, грн;

Спв — постійні витрати, грн;

Зв — змінні витрати у розрахунку на одиницю продукції, грн.

За формулою можна визначити максимальну суму витрат виробництва.

![]()

Є можливість розрахувати й мінімальну ціну, за якою реалізується продукція на основі встановленого обсягу продажу, суми постійних та питомих змінних витрат виробництва:

де Пзг — загальна сума прибутку, яку можна одержати від продажу продукції (надання послуги) за той самий період;

N — обсяг продажу продукції (надання послуги) в натуральному вираженні

Метод встановлення ціни відповідно до "кривої освоєння" або "кривої досвіду" підприємство застосовує за умови, коли воно налаштоване знизити поточну ціну. Це відбувається, як правило, тоді, коли знижуються витрати.

Підприємство здійснює або вибіркове зниження цін з метою розширення ринку або різке зниження цін, якщо відчутно загострюється конкуренція на ринку чи покриття витрат буде гарантовано швидким зростанням обсягу продажу. Ламаною лінією на рис. 7.5 показано змінювання фактичних витрат протягом певного періоду, а плавною лінією — вирівняні витрати, отримані згладжуванням вихідного часового ряду за методом найменших квадратів.

Метод встановлення ціни на основі ціннісної значущості товару

Використання цього методу передбачає врахування обсягу продукції, яку споживач має намір придбати за різних рівнів цін. Тобто ціна ґрунтується на кривій споживчого попиту, який може бути як еластичним, так і нееластичним.

Цінову еластичність попиту (Це) визначають відношенням зміни попиту до зміни цін (у відсотках):

де ВС1 — попит на товар у певний час за ціною Ц1

ВС2 — попит на товар у певний час за ціною Ц2.

Цінова еластичність показує відсоткову зміну у величині попиту на кожний відсоток зміни в ціні. У зв'язку з тим, що попит зменшується в міру зростання цін, еластичність вимірюється від'ємними величинами. Утім, для спрощення розрахунків еластичність найчастіше виражають у додатних числах. Попит вважається еластичним, якщо Це > 1, тобто у тих випадках, коли невеликі зміни в цінах зумовлюють помітне зростання кількісного обсягу продажу. Загальний прибуток збільшується, якщо ціни знижуються.

Нееластичний попит спостерігаємо тоді, коли Це< 1. У цій ситуації змінювання в ціні не викликає різких коливань кількості проданого товару. При цьому можна помітити тенденцію, за якої збільшення цін приводить до збільшення обсягу продажу і навпаки.

Нееластичність попиту спостерігається за таких обставин: 1) товар має достатній ступінь новизни, немає ідентичних товарів; 2) товар "прийшовся до смаку" певній категорії покупців, знайшов свій сегмент; 3) зміна цін малопомітна для споживача; 4) підвищення ціни виправдовується поліпшенням якісних характеристик продукту; 5) змінювання ціни зумовлено змінами в економіці (наприклад, інфляційними процесами); 6) надзвичайні ситуації.

Метод визначення ціни на основі ціннісної значущості товару

Цей метод може успішно використовуватися споживачем за наявності на ринку взаємозамінних товарів, що дає йому змогу порівнювати товари і вибирати із цієї різноманітності ті, що найбільшою мірою відповідають його бажанням.

Наявність на ринку взаємозамінних товарів залежить від спроможності підприємств диференціювати свою продукцію, тобто одному й тому самому виду виробів надавати різні характеристики, властивості, які відповідають запитам, потребам споживачів. Продукція може диференціюватися з урахуванням технічних параметрів (потужності, довговічності, надійності), економічних характеристик (ефективності, трудомісткості, енергомісткості, ціни споживання), маркетингових даних (дизайну, реклами, упаковки, маркування), екологічних вимог (забруднення довкілля, рівня шуму, виділення шкідливих речовин).

З диференціацією продукції тісно пов'язана диференціація ринку. Диференціація ринку ґрунтується на тому, що підприємство має справу не з однорідним ринком споживачів, яких влаштовує один і той самий товар з винятково однаковими параметрами, а з декількома його сегментами, кожен з яких по-своєму оцінює споживчі властивості, характеристики товару. За наявності диференційованих товарів підприємства використовують не одну ціну, а спектр, діапазон цін.

Реалізація методу визначення ціни на основі знаходження рівноваги між витратами виробництва та станом ринку передбачає такі етапи:

визначення мети ціноутворення;

визначення орієнтовного проекту щодо обсягу продажу продукції;

розрахунок початкової ціни на основі витрат виробництва;

опрацювання різних можливих на реальному ринку, його сегментах обсягів продажу продукції з метою вибору оптимального з них;

оцінювання сприйняття товару ринком;

опрацювання різних варіантів "ціна — обсяг продажу" із урахуванням конкурентних чинників;

урахування додаткових чинників для встановлення остаточної ціни.

Метод встановлення ціни з орієнтацією на конкурентів

Підприємство, орієнтуючись на зазначений метод встановлення ціни, бере до уваги насамперед ситуацію на ринку, цінову політику фірм-конкурентів і менше уваги приділяє власним витратам виробництва та попиту. Поведінка підприємства адекватна його становищу на ринку. Воно встановлює на свою продукцію ціну дещо вищу або нижчу, або на рівні цін своїх основних конкурентів.

Фірма-лідер, як правило, диктує свої умови. Особливо це стосується таких ситуацій: ринку пропонується унікальна продукція або модифікований, удосконалений товар; швидко змінюються ринкові умови; ринок товарів досяг етапу зрілості чи насичення; істотних змін зазнали витрати виробництва; з'явилися можливості залучення нових споживачів, виходу на нові сегменти ринку. Дрібніші фірми можуть собі дозволити орієнтуватися на лідера, змінювати ціни після того, як це зробив лідер та його найближчі партнери.

В олігополістичних сферах діяльності коливання цін взагалі мінімальні. Іноді невеликі підприємства дозволяють собі підняти ціни трохи вище, ніж на ринку. Однак це пов'язано з наданням якихось додаткових послуг.

До ціноутворення на основі конкуренції належить метод "заклеєного конверта", або тендерного ціноутворення. Ціна на продукцію встановлюється на закритих торгах. Торги — своєрідний метод укладання договорів купівлі-продажу чи підряду, за якими покупець (замовник) оголошує конкурс на виробництво товару із заздалегідь визначеними техніко-економічними показниками. Одержавши і порівнявши пропозиції, замовник підписує контракт з виробником (продавцем), який пропонує найвигідніші умови (мінімальні ціни за високої якості виконання робіт). Такий метод використовують для спорудження великих об'єктів (підприємств, сховищ, електростанцій), постачання машин й устаткування, виконання масштабних науково-дослідних та дослідно-конструкторських робіт. Для вирішення важливих соціально-економічних проблем законодавство багатьох країн зобов'язує залучати до торгів широке коло виробників. З метою організації торгів замовник (покупець) створює так званий тендерний комітет. Його основними обов'язками є: підготовка тендерної документації, оголошення і проведення торгів, аналіз й оцінка пропозицій-оферт, наданих учасниками торгів для вибору найбільш конкурентоспроможних. До тендерного комітету, крім замовника, можуть входити представники інших фірм, у тому числі консалтингові.

Торги бувають відкритими (публічними) та закритими, гласними та негласними, а також перекваліфікаційними. Стосовно перекваліфікаційних торгів, то вони є, по суті, першим етапом, за яким уже починаються закриті торги. На цьому першому етапі учасники торгів подають не технічно-комерційні пропозиції, а кваліфікаційні документи, які підтверджують високу компетентність виконання замовлення, досвід у здійсненні інжинірингових послуг, додають відгуки замовників. Мета фірми-конкурсанта — отримати замовлення, тому її пропозиції (ціна — якість) мають бути найпривабливішими. Пропозиція низької ціни та виграш у тендері підвищують репутацію підприємства, створюють ефективну рекламу в підприємницькій діяльності.

Параметричні методи ціноутворення

В основі параметричних методів ціноутворення — кількісні залежності між витратами або цінами та основними споживчими властивостями промислової продукції, яка входить до параметричного ряду. У свою чергу, параметричний ряд становить групу промислової продукції, однорідної за конструкцією, технологією виготовлення, має однакове або подібне функціональне призначення і розрізняється кількісним рівнем споживчих властивостей.

Виявлені на основі аналізу статистичного матеріалу кількісні залежності між витратами (цінами) і параметрами продукції використовуються для визначення витрат та проектів цін на ранніх стадіях проектування та конструювання нової продукції (технічне завдання, технічна пропозиція, технічний проект), коли інформації щодо витрат стосовно нового виробу немає або її недостатньо, відомі лише основні параметри майбутнього виробу.

Основними параметричними методами ціноутворення є: 1) метод питомих показників; 2) метод кореляційно-регресійного аналізу; 3) метод визначення ціни за допомогою коефіцієнта технічного рівня; 4) експертні методи; 5) метод структурної аналогії; 6) агрегатний метод; 7) метод статистичних ігор. Усі різновиди параметричних методів аналізу, визначення витрат і цін ґрунтуються на обробці статистичних даних в межах однорідних груп продукції.

Ціну нового товару (Дн) за методом питомих показників визначають за формулою

![]()

де Цпб — питома ціна базового виробу (аналога) або середньогрупова питома ціна, визначена на одиницю головного параметру, грн;

Пг — кількісне значення головного параметра нового виробу у відповідних одиницях виміру;

Д — доплати (знижки), що відображають зміни інших споживчих властивостей нового виробу, грн.

Питому ціну базового виробу (Дпб) можна визначити таким чином:

де Ц6 — ціна одиниці виробу, грн;

Пб — значення основного параметра у відповідних одиницях виміру.

Суть методу кореляційно-регресійного аналізу полягає у знаходженні в певному параметричному ряду залежності ціни від основних чинників, що дає підстави встановлювати ціну на аналогічні нові вироби. Установлення залежності нової ціни (як функції) від різних чинників методом кореляційно-регресійного аналізу передбачає такі етапи: 1) визначення мети, очікуваного результату; 2) статистичне оцінювання, оброблення вихідної інформації щодо її відповідності вимогам цього методу; 3) знаходження і статистичне оцінювання рівня зв'язку між результативними та факторними ознаками на основі регресійного аналізу; 4) інтерпретація отриманого рівняння та його використання.

При використанні методу визначення ціни на основі коефіцієнта технічного рівня розрахунок цього коефіцієнта здійснюється через порівняння технічних характеристик нової та базової продукції з аналогічними зразками фірм-конкурентів за таким алгоритмом: 1) відбирання технічних характеристик, за якими здійснюватиметься порівняння; 2) визначення коефіцієнтів вагомості характеристик; 3) розрахунку відносних (одиничних) коефіцієнтів еквівалентності нового та базового виробів порівняно з продуктом-еталоном; 4) розрахунку коефіцієнта технічного рівня нового виробу; 5) визначення ціни нового товару на основі коефіцієнта технічного рівня нового виробу.

Номенклатуру технічних характеристик і коефіцієнтів їх вагомості вибирають із залученням експертів. Коефіцієнт технічного рівня нового виробу (к) розраховують за формулою

![]()

де КН, Кб — відносні (одиничні) коефіцієнти еквівалентності нової та базової продукції.

У свою чергу, коефіцієнти КН, Кб можна розрахувати за формулою

![]()

де аі — коефіцієнт вагомості і-го параметра;

0н(б) — оцінка і-го технічного параметра базового і нового варіантів техніки стосовно виробу-еталона.

Ціну нового товару (Цп) розраховують за формулою

![]()

де Цн і Цб — ціна нового та базового варіантів техніки.

Особливість прогнозування граничної ціни на новий товар. Практика підприємницької діяльності свідчить про те, що підприємства намагаються з часом здешевлювати свою продукцію. Як правило, коефіцієнт відносного здешевлення при виготовленні пової продукції (Квз) не має перевищувати 0,85. У зв'язку з цим визначають і порівнюють з ним розрахунковий або очікуваний коефіцієнт відносного здешевлення його виробництва:

де Цгрпр — проект граничної ціни нової продукції;

Цбпр — ціна продажу базової моделі продукції;

Кп — коефіцієнт продуктивності нового товару порівняно з базовою моделлю;

tбсл, tнсл — строк служби відповідно базової і нової моделі товару;

гн — коефіцієнт нормативної рентабельності або прибутковості в певній групі товару;

∆Векс — задане абсолютне зниження експлуатаційних витрат у споживачів.

В економічній доцільності проекту нової моделі товару із заданими техніко-експлуатаційними характеристиками і розрахованою граничною ціною можна переконатися, якщо

Змінювання ціни устаткування (продукції) залежно від потужності чи продуктивності можна відобразити формулою

де Цн та Цб — ціна нового та базового устаткування;

Nн та Nб — потужність чи продуктивність нового та базового устаткування.

Зазначений метод доцільно застосовувати у суднобудуванні, машино- та приладобудуванні.

Експертні методи. Суть цих методів полягає в тому, що на підставі експертних оцінок значущості параметрів продукції для певного сегмента споживачів кожному параметру присвоюється відповідна кількість балів або оцінок. В результаті їх складання отримаємо інтегральну оцінку техніко-економічного рівня продукції. Перемножуючи суму балів, присвоєних новій продукції, на вартісну оцінку одного бала виробу-еталона, визначають орієнтовну ціну нової продукції (Цн), а саме:

де п — кількість параметрів продукції, що оцінюється;

Бп. — оцінка і-го параметра нової продукції в балах;

аі — коефіцієнт вагомості і-го параметра нової продукції;

Цс — середня оцінка одного бала продукції-еталона.

Кількість параметрів продукції, яка потребує визначення ціни, має бути достатньою і разом з тим обмеженою, але такою, щоб давала повне уявлення про споживчі властивості продукції.

Експертні методи доцільно використовувати під час обґрунтування цін на продукцію радіотехнічної, оптико-механічної, приладобудівної, харчової, інших галузей промисловості.

У випадку істотної інфляції цінова політика потребує гнучкості особливо для машинобудівних підприємств, які виготовляють продукцію з тривалим виробничим циклом (наприклад, лінії для переробки полімерних матеріалів у вироби та деталі). Залежність кінцевої ціни Цк) від змінювання цін на матеріали та ставок заробітної плати можна виразити такою формулою ковзання:

до Цб — базисна ціна продукції;

Чмв — частка матеріальних витрат в ціні;

Чвзп — частка витрат на заробітну плату в ціні;

Цнз — незмінна частина ціни;

Цмк — ціна матеріалів за період ковзання;

Цбм — базисна ціна матеріалів;

Зпк — ставки заробітної плати за період розрахунку ковзання;

Зпб — базисні ставки заробітної плати

Агрегатний метод застосовують за умови, коли товар новинка складається із багатьох конструктивних елементів (комплектуючих, вузлів, блоків, секцій), собівартість або ціна яких відома, а сукупна собівартість або ціна визначається як сума собівартості чи цін окремих конструктивних елементів.

Метод статистичних ігор. Приймаючи управлінське рішення щодо розміру підвищення чи зниження ціни на певний товар в період підвищеного попиту на нього або сезонного розпродажу, можна скористатися варіантом пошуку оптимальної ціни в умовах невизначеності. Такий підхід уможливлює застосування теорії статистичних ігор, яка є складовою загальної теорії ігор — розділу сучасної прикладної математики, яка концентрує у собі методи обґрунтування оптимальних рішень у конфліктних ситуаціях.