2. Ресурси підприємства

Вихідні дані:

Обсяг виробництва продукції за рік – 250 тис. т.

Ціна одиниці продукції – 11200 грн/т.

Середньорічна вартість обігових коштів – 16280тис. грн.

Середньорічна вартість основних фондів – 153360тис. грн., в тому числі:

Будинки, спорудження і передавальні пристрої – 69012 тис. грн.

Автотранспорт, прилади, інструменти – 9201,6 тис. грн.

Силове та робоче обладнання – 61344 тис. грн.

ЕОМ та інші машини автоматичної обробки інформації – 13802,4 тис. грн.

Час роботи обладнання:

Ефективний – 18400 годин/рік.

Фактичний – 17760 годин/рік.

Середня годинна продуктивність одиниці обладнання:

Планова – 25 т/год.

Фактична – 21,4 т/год.

Неявки за хворобою – 7

Чергові та додаткові відпустки – 25

Виконання державних обов’язків – 3

Необхідна чисельність у зміну:

Основні робітники виробництва – 113 чол.

Робітники по утриманню та обслуговуванню обладнання – 21 чол.

Робітники з ремонтного обладнання (ремонтна група) – 21 чол.

Допоміжні робітники (загальноцехові) – 22 чол.

Фахівці – 4 чол.

Службовці – 4 чол.

2.1. Основні фонди підприємства

В цьому розділі розраховуємо провідні економічні показники використання основних фондів підприємства та дані заносимо до таблиці 1.

- коефіцієнт екстенсивного використання обладнання – показник, який характеризує використання обладнання в часі:

![]() ,

(1)

,

(1)

де Тф – фактичний час роботи обладнання, годин/рік;

Теф – ефективний час роботи обладнання, годин/рік;

![]()

- коефіцієнт інтенсивної роботи обладнання – показник, який характеризує навантаження обладнання:

![]() ,

(2)

,

(2)

де Пф – фактична продуктивність обладнання, т/год.;

Ппл – планова продуктивність обладнання, т/год.;

![]() .

.

- коефіцієнт інтегральної роботи обладнання – показник, який характеризує використання обладнання в часі і за потужністю:

![]() ,

(3)

,

(3)

![]() .

.

- резерв потужності:

![]() ,

(4)

,

(4)

![]() .

.

- фондовіддача – показник випуску продукції, який припадає на 1 грн. вартості основних фондів:

![]() ,

(5)

,

(5)

де ТП – вартість основної продукції, тис. грн.;

F – вартість основних фондів, тис. грн.;

![]()

- фондоємність – показник частки вартості основних фондів, яка припадає на кожну гривню продукції, що випускається:

![]() ,

(6)

,

(6)

![]()

- фондоозброєність – показник, який характеризує скільки основних виробничих фондів припадає на 1 працівника підприємства:

![]() ,

(7)

,

(7)

де F – вартість основних фондів, тис. грн.;

т![]() ис.грн./чол..

ис.грн./чол..

Чпвп – чисельність промислово-виробничого персоналу, чол.

- сума амортизації основних виробничих фондів:

![]() ,

(8)

,

(8)

де NA – норма амортизації відповідно до діючого законодавства, %;

(По 1 групі ОВФ норма амортизації становить 8%, по 2 групі ОВФ – 40%, по 3 групі ОВФ – 24%, по 4 групі ОВФ – 60%);

Річна сума амортизації дорівнює сумі амортизації всіх груп основних виробничих фондів.

![]() ,

(9)

,

(9)

![]()

Таблиця 1

Показники ефективності використання основних фондів підприємства

Показники |

Одиниці виміру |

Абсолютне значення |

1. Коефіцієнт екстенсивної роботи обладнання |

- |

0,97 |

2. Коефіцієнт інтенсивної роботи обладнання |

- |

0,86 |

3. Коефіцієнт інтегральної роботи обладнання |

- |

0,83 |

4. Резерв потужності (Рп) |

- |

0,17 |

5. Фондовіддача (Фв) |

грн./грн. |

1,96 |

6. Фондоємність (Фє) |

грн./грн. |

0,511 |

7. Фондоозброєність (Фозб) |

грн./чол. |

167423,58 |

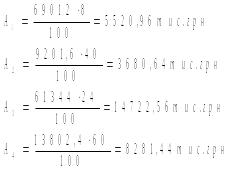

9. Річна сума амортизації, в тому числі: |

тис. грн. |

32205,6 |

- група 1 |

тис. грн. |

5520,96 |

- група 2 |

тис. грн. |

3680,64 |

- група 3 |

тис. грн. |

14722,56 |

- група 4 |

тис. грн. |

8281,44 |