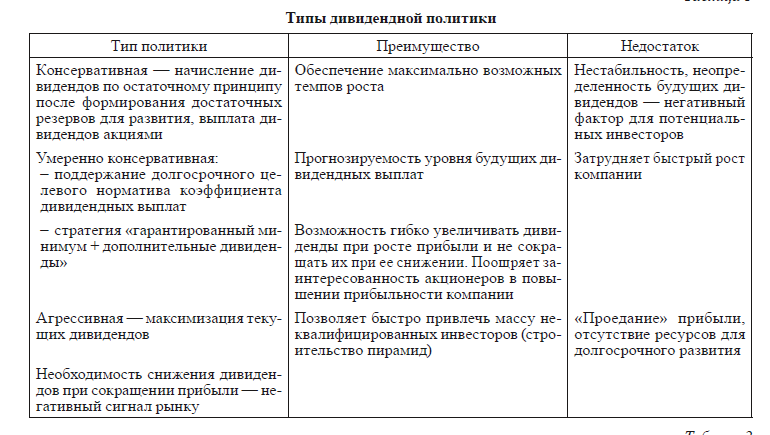

Распространенным подходом к дивидендной политике российских компаний является начисление дивидендов по остаточному принципу (для обыкновенных акций). При таком подходе количественных обязательств по расчету дивиденда не фиксируется, устанавливаются лишь ориентиры для совета директоров при определении размера дивиденда (ОАО «Сбербанк России», ОАО «Ростелеком», ОАО «Пивоваренная компания «Балтика»).

В связи с тем, что корпоративное управление в России находится в стадии становления, дивидендная политика российских корпораций также только формируется. Об этом свидетельствует, например, то, что Положения о дивидендной политике были разработаны и приняты в 2001–2008 гг., до этого времени дивидендная политика не рассматривалась многими компаниями как важный фактор привлечения инвесторов и роста капитализации. Вторая особенность заключается в том, что далеко не все компании фиксируют в своих положениях размер дивидендов (ОАО «Лукойл» фиксирует размер дивидендных выплат на уровне не менее 15 % чистой прибыли, ОАО «Газпром» — не менее 2 % капитализации, но не более 10 % чистой прибыли, ОАО «Ростелеком» и ОАО «Уралсвязьинформ» — по привилегированным акциям — не менее 10 % чистой прибыли). Рассматривая дивидендную политику в электроэнергетике, следует отметить следующие особенности (табл. 2):

1. Большую часть энергетических компаний можно отнести к агрессивному типу дивидендной политики, как видно из таблицы, в большинстве компаний доля дивидендных выплат — более 50 % чистой прибыли (за исключением ОАО «ОГК-1»), возможно, такая практика является следствием дивидендной политики ОАО РАО «ЕЭС России», в соответствии с которой у ДЗО с финансово устойчивым положением, как правило, доля дивидендов составляла 90–95 % чи-

стой прибыли.

2. В девяти из рассмотренных компаний за 2008 г. дивиденды не объявлялись и не выплачивались (за исключением ОАО «ТГК-9»), хотя чистая прибыль сопоставима с чистой прибылью за прошлые периоды, очевидно, это связано с попыткой создать резервные фонды на случай углубления финансового кризиса.

3. В течение рассмотренного периода нет четкой тенденции повышения дивидендных выплат, например, в ОАО «ОГК-4» и ОАО «ОГК-3» наблюдается резкое снижение доли дивидендов

в прибыли — с 88 до 10 % и с 81 до 14 % соответственно, что, возможно, объясняется началом

внедрения крупных инвестиционных проектов.

Рассматривая особенности дивидендной политики российских корпораций в телекоммуникационном секторе (табл. 3), можно отметить

следующее:

– большую часть компаний можно отнести к умеренно консервативному типу дивидендной

политики (в среднем доля дивидендов в прибыли на уровне 20–30 %, что значительно ниже,

чем в энергетическом секторе);

– на протяжении рассматриваемого периода практически во всех компаниях происходит не-

значительное снижение доли дивидендов в чистой прибыли;

– во всех компаниях, за исключением ОАО «Южная телекоммуникационная компания» по

результатам 2008 финансового года были объявлены и выплачены дивиденды, причем в сопоставимых с прошлыми периодами размерах.

Для металлургической отрасли характерны следующие особенности дивидендной политики (табл. 4):

– дивидендной политике не придается су-щественного значения — как видно из табл. 4,

любую компанию очень трудно отнести к конкретной стратегии дивидендных выплат — доля

дивидендов в чистой прибыли очень нестабильна, часто в компаниях вообще дивиденды не выплачиваются, даже при наличии источников выплат. Многие компании, не вошедшие в таблицу, вообще не объявляют и не выплачивают дивиденды (ОАО «Челябинский трубопрокатный завод», ОАО «Металлоинвест», ОАО «Чусовский

металлургический завод»,ОАО «Трубодеталь»;

– в целом по сравнению с энергетической и телекоммуникационной отраслями следует отметить, что суммарные дивидендные выплаты значительно выше — во многих компаниях это

миллиарды рублей;

– по результатам 2008 г., несмотря на финансовый кризис, большинством компаний были

объявлены и выплачены дивиденды, их доля в чистой прибыли снизилась в большей части

компаний, причем в некоторых весьма значительно — например, в ОАО «Альметьевский

металлургический завод» — с 7,6 до 0,04 % — очевидно, в этом случае дивидендные выплаты

обеспечивают сохранение статус-кво привилегированных акций;

– к агрессивному типу дивидендной политики следует отнести только ОАО «Западно-Сибирский металлургический завод», большая часть компаний относится к умеренному

типу политики, но можно выделить и политику остаточного начисления дивидендов (ОАО

«Альметьевский металлургический завод»).

Особенности, характерные для нефтегазовой

отрасли (табл. 5):

– отсутствует ярковыраженный тип дивидендной политики, кроме того, и в отдельных корпорациях доля дивидендных выплат подвержена сильному колебанию (например, ОАО «АНК

Башнефть» — размах вариации достигает 80 %);

– большинство компаний, за исключением ОАО «Роснефть», объявили дивиденды за 2008

финансовый год, во многих компаниях суммы выплат не только не уменьшились, но и увеличились.

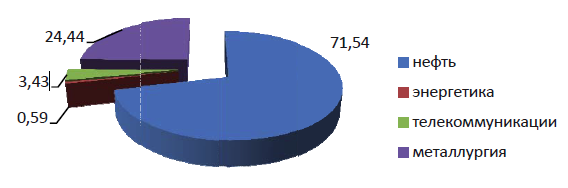

Рассмотрим распределение дивидендных выплат по секторам экономики (рисунок).

Итак, наибольшая доля дивидендных выплат приходится на нефтегазовую и металлургическую

отрасли, электроэнергетические компании занимают в суммарных дивидендных выплатах менее

1 %. Наконец, рассмотрим дивидендную доходность корпоративных ценных бумаг [4] (табл. 6).

Как видно из таблицы, доходность российских компаний значительно увеличилась, в целом наиболее доходными бумагами являются доходные бумаги телекоммуникационных и металлургических компаний, значительно отстают по доходности бумаги энергетического и нефтегазового сектора.

Распределение дивидендных выплат в секторах экономики в 2008 году

Анализ выплат дивидендов за 2009 и 2010 год.

Акционеры ОАО «ЛУКОЙЛ» на годовом общем собрание, которое состоялось 23 июня 2001 года, утвердили выплату дивидендов за 2010 г. в размере 59 руб. на акцию, что на 13,5% больше, чем годом ранее. В 2009 году размер дивидендов на одну акцию ЛУКОЙЛа составил 52 руб.

Менеджмент ЛУКОЙЛа в рамках долгосрочной стратегии развития компании планирует увеличить размер дивидендов до 30% чистой прибыли. По словам заместителя руководителя аналитического департамента «Алор Инвест» Дмитрия Лютягина, вероятность того, что такой уровень действительно будет достигнут, очень высока. «Для создания имиджа ориентированной на акционеров корпорации размер выплат придется увеличить. Все возможности для этого есть, особенно если учесть, что около 30% уставного капитала компании контролируется ее менеджментом. Довести дивиденды до 30% выгодно в первую очередь им», — отметил эксперт. Он также добавил, что для иностранных инвесторов выгода от владения акциями ЛУКОЙЛа может оказаться даже выше за счет курсовой разницы.

Дивиденды "ЛУКОЙЛа" не превышают 3% от цены акции, доходность бумаг "Роснефти" и "Газпрома" ещё ниже. В перспективе акции "ЛУКОЙЛа" могут порадовать акционеров высокой доходностью. На протяжении многих лет компания демонстрирует стабильный рост дивидендов, а обнародованная долгосрочная программа развития "ЛУКОЙЛа" позволяет надеяться на дальнейшее увеличение выплат. Программа предусматривает отказ от скупки активов и сокращение инвестиции в добычу. "ЛУКОЙЛ" больше не намерен приобретать зарубежные НПЗ и вкладывать средства в крупные проекты по добыче нефти. Исключение делается только для месторождений на шельфе Каспийского моря, да и то значительные инвестиции в этом регионе увязываются с предоставлением государственных льгот. В качестве основных целей указывается рост прибыли и денежного потока, снижение долговой нагрузки. Отчёты за 2009 год и I квартал 2010 года показывают, что "ЛУКОЙЛ" уже приступил к выполнению своей программы.

Дивидендная политика западных фирм и ее регулирование

Методы определения дивидендов

За рубежом дивиденды – это не всегда некоторая часть прибыли, они могут быть оплачены и за счет прибыли прошлых лет, и даже за счет заемных средств. Существуют разные способы их определения. Количество описываемых способов варьирует в разных источниках от 2 до 5, но если просуммировать различные данные, то получится следующее:

Если компания много лет стабильно платила дивиденды, то резкое уменьшение или невыплата дивидендов буквально может стать “корпоративным финансовым самоубийством”. Напротив, увеличение дивидендов или дополнительные выплаты будут хорошим стимулом для повышения цены акций. Оценка компаний, которые до определенного момента не имели дивидендной истории, обычно повышается, когда они объявляют о дивидендах. Иными словами, доход, который можно получить за счет перепродажи подорожавших акций, тоже немало зависит от выплачиваемых дивидендов.

Такая значимость дивидендов и их изменений для рыночной оценки акций компании налагает некоторые особенности на дивидендную политику зарубежных компаний:

если в текущем году сложились особо благоприятные условия, которые привели к резкому увеличению прибыли, то компании, скорее всего, не будут объявлять о таком же резком увеличении регулярных дивидендов, хотя это и повысило бы цену акций. Вместо этого компании выплачивают “особые” (special) дивиденды отдельно от основных, чтобы в следующем году возврат к прежнему уровню дивидендов не расценивался как их уменьшение (ведь это может "уронить" рыночную цену акций); поскольку стабильность в выплате дивидендов очень важна, компании, которым не хватает средств из нераспределенной прибыли для поддержания дивидендов на стабильном уровне, могут прибегать к остаткам нераспределенной прибыли прошлых лет или даже к заимствованиям – лишь бы не уменьшать величину выплачиваемых дивидендов. Таким образом, значение дивидендов как доли участия акционеров в прибыли несколько размывается.