29. Сравнение экономической и бухгалтерской моделей безубыточности. Допущения, принимаемые при анализе безубыточности

Точка безубыточности (критическая, мертвая точка, точка равновесия) — уровень деловой активности организации, обеспечивающий ей нулевой финансовый результат.

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

Масштабная база –интервал V производства или продаж, внутри которого затраты ведут себя предсказуемо

Существуют две классические модели безубыточности:

Экономическая;

Бухгалтерская.

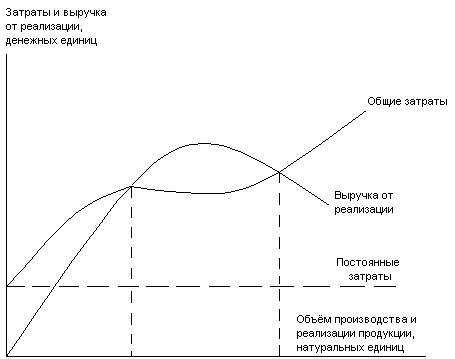

Первая характеризуется условием, что увеличение объемов продаж возможно лишь при уменьшении цены продажи, поэтому график выручки в определенный момент достигает своего максимума и начинает уменьшаться, т.к. эффект понижения цены действует сильнее, чем эффект увеличение объемов. Переменные затраты зависят от эффекта масштаба в данной модели. Таким образом, мы получаем две точки, в которых выручка покрывает совокупные издержки, т.е. две точки безубыточности. Между ними расположена зона прибыли.

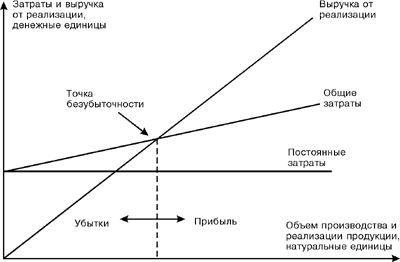

Бухгалтерская модель характеризуется линейным изменением выручки и переменных затрат, что обуславливает наличие лишь одной точки безубыточности.

Существуют и другие допущения:

Выпускается лишь один вид продукции;

Производительность труда и условно постоянные затраты неизменны в пределах масштабных баз;

Отсутствуют запасы нзп и готовой продукции, либо в бухгалтерском учете их можно оценить по переменным издержкам, исключая тем самым из модели.

31. Определение маржинального дохода: за период, на единицу продукции, на единицу лимитирующего ресурса

Маржинальный доход — это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным расходам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли.

Маржинальный доход можно оценивать не только на ед. продукции, но и на весь выпуск, либо в % выражении.

Мд (ед) = Ц-Пер.затр.

Мд (вып) = Выр – Пер.цены

Мд% = Мдь (ед)/Ц = Мд (шт)/Выр.

Зная Мд% можно в любой омент вычислить Ф.р.

Фин.рез. = Выр*Мд%-Пост