6. Банковская система

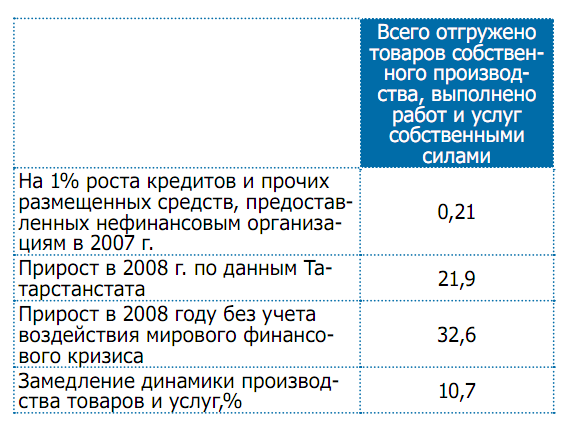

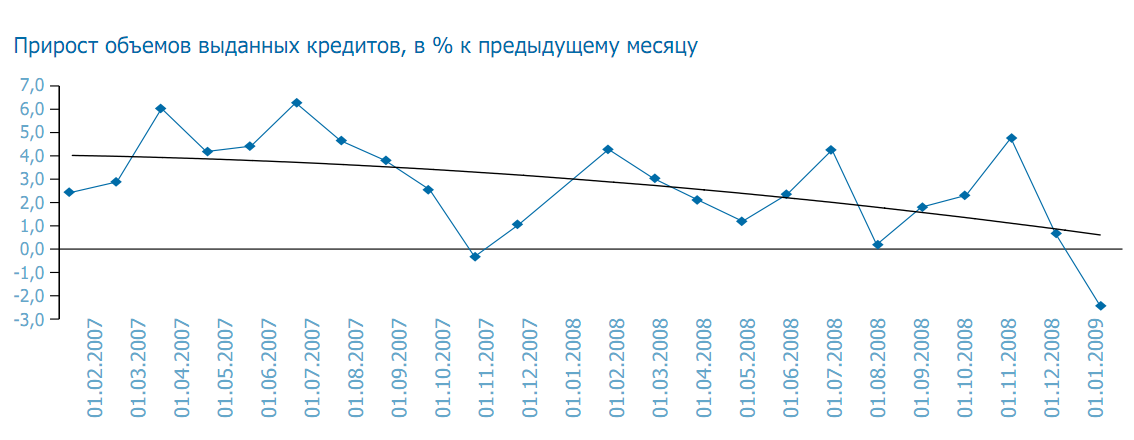

Во второй половине 2008 года динамика банковского рынка определялась как ситуацией на мировых финансовых рынках, так и внутренним новостным фоном. Усиление мирового кризиса ликвидности, нисходящая в целом тенденция мировых цен на нефть, отсутствие торгов в связи с продолжительными новогодними и рождественскими праздниками, а также проводимая ЦБ РФ валютная политика, ухудшение прогнозов Минэкономразвития на 2009 г. и снижение объемов международных резервов в течение января на 10% способствовали ухудшению состояния российского банковского рынка. Однако ряд мер по смягчению последствий мирового финансового кризиса, принятых Правительством России и Республики Татарстан способствовали улучшению банковской системы. В 2008 году банковская система в Республике Татарстан, также как и в России в целом, столкнулись с реализацией рисков, как накопленных в условиях экономического роста, так и обусловленных развитием мирового финансового кризиса. При этом объем накопленных банковских рисков был в значительной степени обусловлен высокими темпами роста татарстанской экономики, и особенно банковского сектора, в течение ряда последних лет. По мере развития негативной ситуации в экономике России и Республики Татарстан в частности в связи с ухудшением финансового положения заемщиков и их способности обслуживать кредиты возрастала значимость кредитного риска. Это выражалось в первую очередь в существенном опережении темпом прироста просроченной задолженности по кредитам, депозитам и прочим размещенным средствам темпа прироста общего объема кредитования. (2)В результате за 2008 год удельный вес просроченной задолженности в совокупном объеме кредитов по всем категориям заемщиков вырос с 0,9 до 1,5%, в том числе по кредитам нефинансовым организациям — с 0,8 до 1,5%, по кредитам физическим лицам — с 1,4 до 2,0%. Отмеченные тенденции формирования и развития банковской системы определенным образом отразилось на объемах и ставках кредитования. В 2008 году существенно возросла стоимость банковских кредитов для нефинансовых организаций и населения. (3) Средняя процентная ставка по кредитам нефинансовым организациям в рублях на срок до 1 года увеличилась с 10,0% годовых в 2007 году до 12,2% годовых в 2008 году, а по кредитам населению — с 18,6 до 22,5% годовых соответственно. (4)

(5) Уровень ставок по кредитам нефинансовым организациям и населению на срок свыше 1 года повысился на 1,6 и 0,9 процентного пункта соответственно. Резкое ухудшение доступности банковского кредитования оказывает негативное влияние на производственную деятельность организаций по следующим основным направлениям:

1. Замедление темпов роста производства в результате снижения роста предложения кредитов для финансирования оборотного капитала.

2. Замедление динамики инвестиций в основной капитал.

3. Снижение прибыли предприятий – как результат удорожания кредитов.

Финансирование оборотного капитала за счет банковского кредитования является значимым элементом в развитии базовых институтов предпринимательства. Уменьшение объемов кредитных предложений для товаропроизводителей формирует основу сокращения возможностей отдельных компаний по финансированию оборотного капитала для нормального функционирования и, тем более, расширения производства. (6) Замедление расширения банковского кредитования в результате финансового кризиса оценивается в 2008 г. на 10 процентных пункта прироста. Потенциально это привело к замедлению динамики производства товаров и услуг примерно на 11% (10,7% в действующих ценах), что эквивалентно в денежном выражении потенциальным потерям в размере 8,5% (77,7 млрд. руб.). (7)

Снижение темпов банковского кредитования, вследствие последствий мирового финансового кризиса привел к росту издержек и, соответственно, снижению прибыли. (8) По оценке, рост ставок на 1 процентный пункт эквивалентен снижению прибыли в годовом выражении на 1,27%. При имеющих место темпах расширения кредитования экономики Республики Татарстан в последние годы, объем кредитных ресурсов должен был достигнуть в 2008 г. – 207 млрд. рублей, что на 34 процентных пункта выше аналогичного показателя в 2007 г.Последнее, при гипотезе о постоянстве эластичности роста сальдированного финансового результата к расширению банковского кредитования обозначало бы, (9) что сальдированный финансовый результат (прибыль минус убыток) крупных и средних предприятий и организаций всех видов деятельности (кроме организаций, занимающихся сельскохозяйственным производством) составил 162,9 млрд. рублей, в то время как в январе-ноябре 2008 г. рассматриваемый показатель находился лишь на уровне 111,4 млрд. рублей.

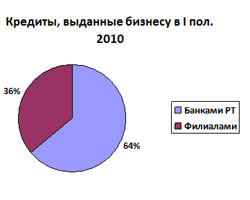

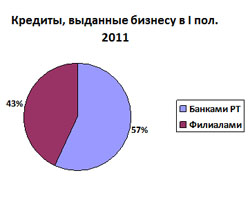

Рейтинг банков по объемам кредитования бизнеса в первой половине 2011 года.

Вопреки заявлениям экспертов о кредитном буме в 2011 году, крупнейшие банки Татарстана "АК БАРС" и Татфондбанк – существенно снизили объемы кредитования бизнеса. При этом федеральные "тяжеловесы" - Сбербанк и ВТБ наоборот стали гораздо активнее выдавать кредиты предприятиям. Эти и другие тенденции отмечены в рейтинге банков по объемам кредитования бизнеса в первой половине 2011 года.

Смена лидера (10)

2011 год стал первым годом после кризиса 2008-2009 гг., когда эксперты стали отмечать полноценное восстановление кредитования. На гребне этой поднимающейся кредитной волны оказались крупные федеральные банки, и, похоже, они готовятся к переделу "пирога" татарстанской экономики. (11)

Сбербанк

в первом полугодии 2011 по сравнению с

аналогичным периодом прошлого года

увеличил объемы кредитования бизнеса

на 29%, полностью восстановив докризисные

темпы. А вот бессменный татарстанский

лидер "АК БАРС" Банк сбавляет

обороты. По сравнению с прошлым годом

объем кредитов, выданных им предприятиям

снизился на 36%. Причем снижение объемов

кредитования наблюдается второй год

подряд. Такие перемены позволили

Сбербанку впервые обойти "АК БАРС"

по этому показателю и выйти на первое

место в рейтинге. (12)

Сбербанк

в первом полугодии 2011 по сравнению с

аналогичным периодом прошлого года

увеличил объемы кредитования бизнеса

на 29%, полностью восстановив докризисные

темпы. А вот бессменный татарстанский

лидер "АК БАРС" Банк сбавляет

обороты. По сравнению с прошлым годом

объем кредитов, выданных им предприятиям

снизился на 36%. Причем снижение объемов

кредитования наблюдается второй год

подряд. Такие перемены позволили

Сбербанку впервые обойти "АК БАРС"

по этому показателю и выйти на первое

место в рейтинге. (12)

Правда, здесь стоит учесть, что на долю АК БАРСа выпало спасение татарстанских предприятий в период кризиса. Когда "федералы" заняли жесткую позицию по отношению к большинству местных проблемных заемщиков, "АК БАРС" Банк пошел на реструктуризацию многих долгов, выдавая, в том числе долгосрочные кредиты. Не случайно в первом полугодии 2009 года он продемонстрировал самые высокие объемы кредитования чуть ли не за всю свою историю. И, видимо, именно с этим связано уменьшение выдачи кредитов в течение 2-х следующих лет.

Это подтверждается и другим показателем — размером кредитного портфеля. Несмотря на снижение объемов кредитования, он у "АК БАРС" Банка за 2 года практически не изменился (164 млрд. рублей на 1.07.2011). Но тенденция все же не в пользу АК БАРСа. Сбербанку за то же время удалось нарастить кредитный портфель на 37% (108 млрд. рублей на 1.07.2011). (13)