«Трикс»

(TRIX)

ОПРЕДЕЛЕНИЕ

«ТРИКС» (TRIX) — динамический индикатор, который показывает относительную скорость изменения трижды экспоненциально сглаженного скользящего среднего цен закрытия. Он позволяет торговать в направлении тенденций с длительностью больше или равной выбранному числу периодов.

ИНТЕРПРЕТАЦИЯ

TRIX колеблется около нулевого уровня. Тройное экспоненциальное сглаживание используется для отсеивания «незначительных» циклов (длительность которых короче выбранного числа периодов).

Позиции следует открывать тогда, когда индикатор меняет направление (т.е. покупать при его развороте вверх и продавать при его развороте вниз). Можно также построить 9периодное скользящее среднее TRIX и использовать его в качестве сигнальной линии (как в случае с МАСD, см. стр. 183). Тогда сигналом к покупке будет служить подъем TRIX выше сигнальной линии, а сигналом к продаже — его падение ниже сигнальной линии.

Расхождения между ценой и TRIX также помогают выявлять переломные моменты в развитии рынка.

ПРИМЕР

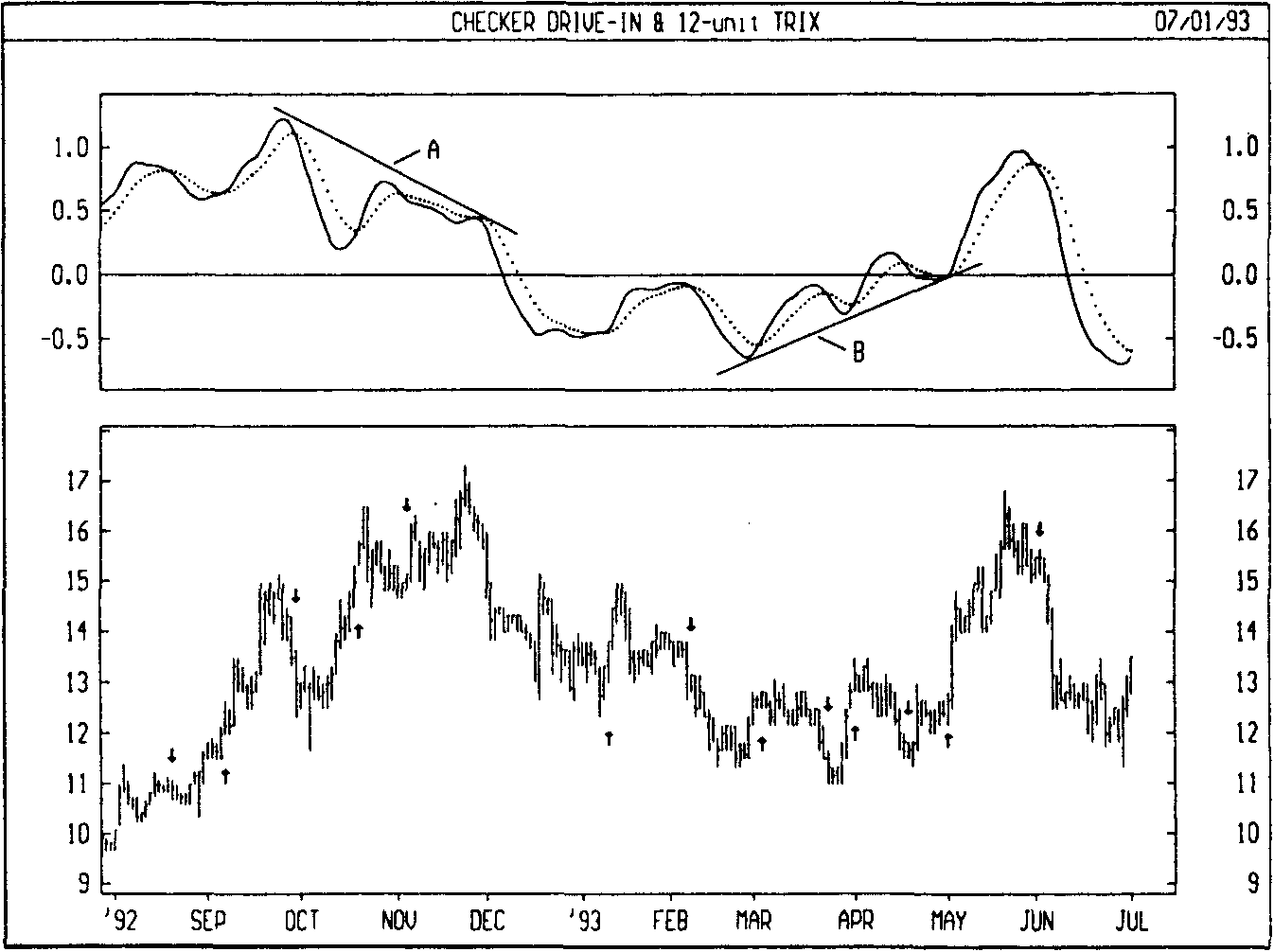

На следующем рисунке представлены графики курса акций Checker Drive-In, 12дневного TRIX (сплошная линия) и его 9дневного скользящего среднего в качестве сигнальной линии (пунктир). Стрелками «покупка» отмечены места, где TRIX поднимался выше своей сигнальной линии, а стрелками «продажа» — где он опускался ниже нее. Этот метод действовал эффективно в условиях устойчивых тенденций, но приводил к возникновению множества ложных сигналов, если в движении цен отсутствовала четкая направленность.

РАСЧЕТ

Индикатор TRIX рассчитывается следующим образом:

Рассчитайте n периодное экспоненциальное скользящее среднее цен закрытия.

Рассчитайте n периодное экспоненциальное скользящее среднее скользящего среднего, полученного по п. 1.

Рассчитайте n периодное экспоненциальное скользящее среднее скользящего среднего, полученного по п.2.

Рассчитайте 1периодное (напр., 1дневное) относительное (в процентах) изменение скользящего среднего, полученного по п.З.

Ударное расширение

(BREADTH THRUST)

ОПРЕДЕЛЕНИЕ

Ударное расширение — это динамический индикатор рынка. Его разработал др Мартин Цвейг (Martin Zweig ). Индикатор рассчитывается как 10дневное скользящее среднее отношения числа выросших акций к сумме выросших и упавших в цене акций.

ИНТЕРПРЕТАЦИЯ

Ударное расширение наблюдается, если в течение 10дневного периода индикатор ударного расширения от значений ниже 40% поднимается выше 61,5%. Это свидетельствует о том, что рынок акций быстро перешел из состояния перепроданное™ в фазу устойчивого роста, но еще не достиг состояния перекупленности.

По данным д-ра Цвейга, с 1945 года отмечалось всего 14 случаев ударного расширения. Средний прирост после них составил 24,6% за срок в среднем 11 месяцев. Д-р. Цвейг также отмечает, что большинство долгосрочных восходящих тенденций начинается с ударного расширения.

ПРИМЕР

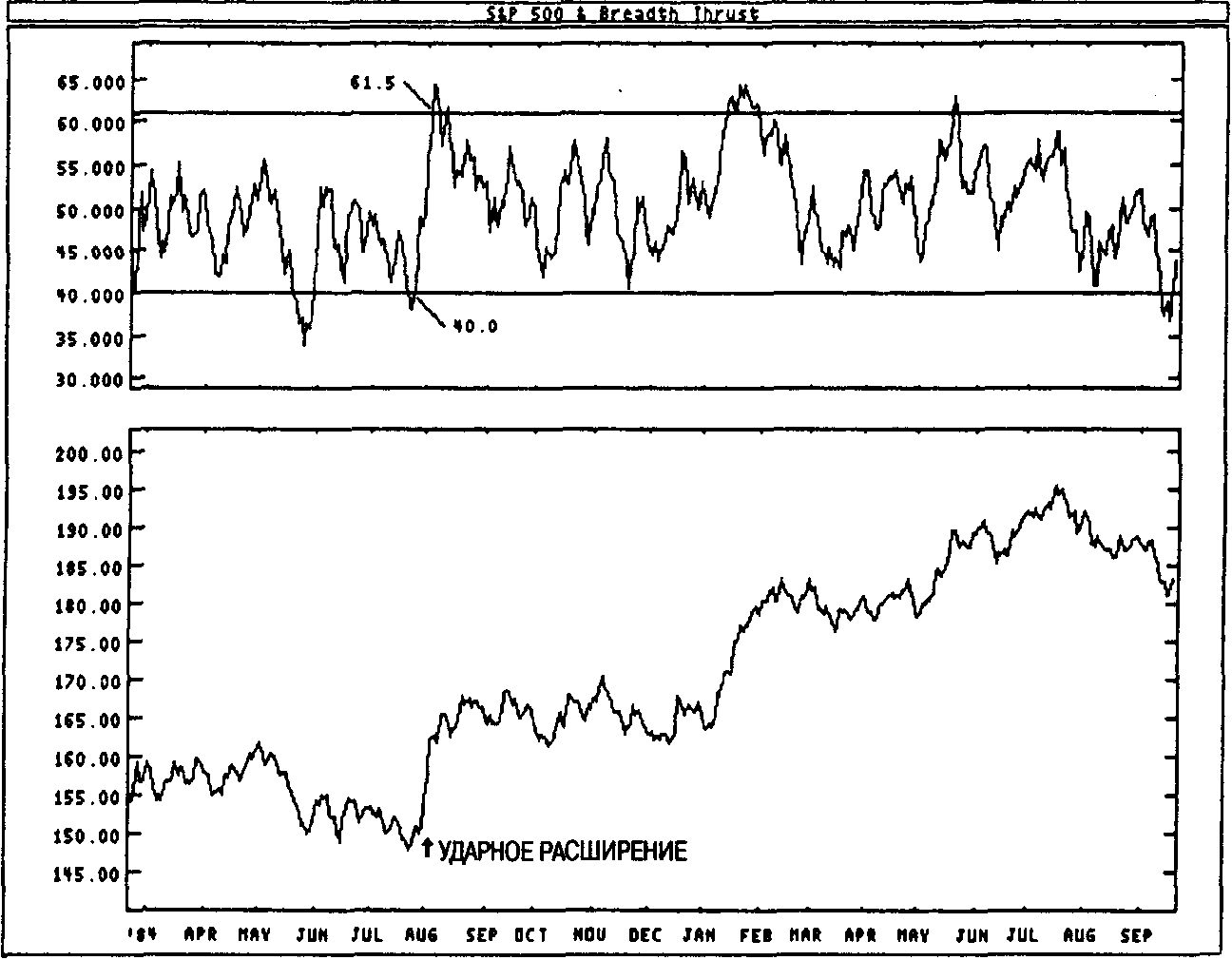

На следующем рисунке показаны графики индекса S&P 500 и индикатора ударного расширения. Горизонтальные линии на графике индикатора проведены на уровнях 40% и 61,5%. Напомню, что ударное расширение происходит, если индикатор в пределах 10дневного периода от значений ниже 40% поднимается выше 61,5%.

18 декабря 1984 года я написал следующий комментарий об индикаторе ударного расширения в руководстве к компьютерной программе:

«К моменту написания данного раздела прирост на Ньюйоркской фондовой бирже после очередного ударного расширения составил лишь 1,6%. Если в течение следующих 6-12 месяцев рынок не поднимется выше, это будет первым ложным сигналом индикатора за последние 39 лет! Согласно историческим данным, средний прирост рынка близок к 25%: значит шансы должны быть в пользу тех, кто ставит на ударное расширение».

Из графика видно, что рынок в дальнейшем действительно двигался вверх. Через 12 месяцев после ударного расширения прирост достиг 21,6%, а спустя 21 месяц — 51%! Это очередное яркое доказательство надежности данного индикатора.

РАСЧЕТ

Индикатор ударного расширения представляет собой 10дневное простое скользящее среднее следующего отношения:

![]()