Системы контроля

Контроль и проверка выполнения работ по стратегическим планам и программам включает разработку взаимосвязанных систем контроля на предприятиях, которые включают следующие подсистемы контроля:

по технологическим процессам;

по качеству продукции и работы;

по соответствию с действующим законодательством, регулирующим деятельность предприятия;

по выполнению отдельных заданий, этапов, направлений и стратегических программ и планов в целом;

по выполнению решений, указаний, приказов, распоряжений высшего руководства предприятия;

по соответствию с установленными финансово-экономическими параметрами функционирования предприятия, и т.д.

На отечественных предприятиях накоплен положительный опыт использования разных систем контроля, отличающийся по целям, задачам, объектам, методам и формам контроля.

Классификация действующих на предприятиях систем контроля выполнения

Признаки классификации |

Виды используемых систем контроля |

||

Цели и задачи системы контроля |

Текущий контроль выполнения решений |

Контроль за деятельностью отдельных производственно-управленческих подсистем |

Стратегический контроль |

Время осуществления контроля |

Предварительный контроль |

Текущий контроль |

Заключительный контроль |

Объект контроля |

Сроки выполнения приказов, распоряжений, отдельных заданий, документов и т.д. |

Качество работы отдельных исполнителей, групп, подразделений и т.д. |

Придерживание установленных параметров, нормативов, стандартов, (технических, экономических, организационных и т.д.) |

Глубина регулирующего влияния |

Система наблюдения и получения информации о ходе выполняемых работ (мониторинг) |

Оперативное вмешательство в процессы производства и управления |

Контроль по результатам производственной и управленческой деятельности (контроль с влиянием на будущие решения) |

Оборудование, используемое для контрольных операций |

Журналы, картотеки, графики, персональные книжки исполнителей и т.д. (ручные системы) |

Автоматизированный контроль исполнения (ЭВМ, датчики, приборы и т.д.) |

Комбинированная система контроля (машино-ручные) |

В функции контроля входят:

сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений;

сравнение их с плановыми показателями;

выявление отклонений и анализ причин этих отклонений;

разработка мероприятий, необходимых для достижения намеченных целей.

В связи с этим данная функция менеджмента рассматривается не только как фиксирование отклонений, но и как анализ причин их возникновения и выявление возможных тенденций развития. Наличие отклонений может потребовать принятия срочных решений, касающихся оперативной деятельности организации в целом и/или ее конкретного подразделения.

Важной функцией управленческого контроля является разработка стандартной системы отчетности и её проверка. Поэтому осуществление функции контроля опирается на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности, и служит основой для проведения их анализа.

Организационно контроль осуществляется через подразделения на разных уровнях управления.

В высшем звене управления он ведется через центральную службу.

Контроль деятельности производственных подразделений и дочерних компаний осуществляется через бухгалтерию, финансовую службу, систему планирования, которые собирают и обрабатывают информацию, характеризующую фактические (в основном финансовые) результаты деятельности за определенный истекший период, отклонения от плановых показателей и, в особенности, от показателей по прибыли и затратам. Они также анализируют степень выполнения планов и причины отклонения.

Анализ ведется служащими функциональных отделов и подразделений, в том числе центральных служб маркетинга и отделов маркетинга в производственных отделениях; специализированными аналитическими группами; группами управленческого анализа; внешними консультантами.

К основным экономическим категориям контроля, принадлежат:

контрольная деятельность,

нормы контроля,

объект и субъект контроля,

отклонение от норм и т.п.

Контроль − это процесс обеспечения достижения целей организации с помощью оценки и анализа результатов деятельности, оперативного вмешательства в производственный процесс и принятия корректирующих действий.

Контроль также определяют как механизм проверки соблюдения и выполнения нормативно установленных задач, планов и решений. Контроль всегда имеет функциональное назначение и возникает на определенной стадии управленческого процесса.

Контроль является итоговым этапом управленческой деятельности, который позволяет сопоставлять достигнутые результаты с запланированными.

Контроль рассматривается как работа за наблюдением и проверкой соответствия процесса функционирования объекта принятым управленческим решениям, законам, планам, нормам, стандартам, правилам, приказам и др.; выявлению результатов влияния субъекта на объект, допущенных отклонений от требований управленческих решений, от установленных принципов организации и регулирование.

Обнаруживая отклонение и их причины, работники контроля определяют пути целенаправленного корректирования организацией объекта управления, способы влияния на объект с целью устранения отклонений, ликвидации препятствий на пути оптимального функционирования системы.

Контроль - это одна из функций управления производством, которое имеет аналитический характер. Во время ее выполнения осуществляется наблюдение за ходом производственных процессов и соблюдением производственной программы, сравниваются величины и значения параметров, которые контролируются и фиксируются результаты.

Трактование термина "контроль" зависит от объекта контроля. Его содержание изменяется, если речь идет о контроле за деятельностью предприятия в целом, и о контроле качества продукции в частности.

Понятие "контроль в управлении" необходимо рассматривать в трех основных аспектах:

как управленческую функцию, как систематическую и конструктивную деятельность руководителей и органов управления,

как итоговую стадию процесса управления, основой которой является механизм обратной связи;

как составляющую процесса разработки, принятия и реализации управленческих решений, которая постоянно принимает участие в этом процессе от его начала до завершения.

Руководство начинает осуществлять функцию контроля с определения целей и задач или с момента создания организации. Отсутствие контроля порождает хаос, а координация и обобщения результатов деятельности структурных подразделений становится невозможным. Уже сами по себе цели, планы и структура организации определяют направления её деятельности, распределяют усилия и влияют на выполнение работ.

Питер Друкер отмечал, что "контроль и направления деятельности - взаимозависимые понятия".

Основная цель контроля состоит в обеспечении выполнения управленческих решений, успешном осуществлении задач, а также в предупреждении возможных ошибок.

Основными задачами контроля являются:

определение фактического состояния объекта или его части в данный момент времени;

прогнозирование состояния и поведения объекта и его части на определённый будущий период времени;

изменение состояния и поведения объекта или его части таким образом, чтобы при изменении внешних условий в допустимых границах были обеспечены необходимые и оптимальные значения характеристик объекта или его частей;

заблаговременное определение места и причин отклонений значений характеристик объекта от заданных (тех, что предполагались);

сбор, передача, обработка информации о состоянии объекта;

обеспечение стойкого состояния объекта при достижении критических значений характеристик объекта.

Предметом управления является получение объектом управления запланированного результата, а предметом контроля таких объектов, как объединение, предприятие, организация, структурное подразделение или их отдельные части и элементы, является соответствие деятельности установленным законам, нормам, правилам, решениям, и т.д., т.е. соответствие состояния деятетельности объекта контроля законодательно-нормативным актом на конкретную дату.

Состояние объекта контроля характеризуется качественными, количественными, структурными показателями, которые определены во времени и пространстве и закреплены соответствующими стандартами.

Характеристики относительно времени предопределяют наличие предыдущего, текущего и заключительного (итогового) контроля. Предыдущий контроль осуществляется с целью предусмотрения состояния объекта или его отдельных частей в будущем. Текущий контроль - определяет состояние объекта в процессе выполнения операции, а заключительный - после ее завершения.

По характеру отношений субъекта и объекта контроля, т.е. между теми, кто контролирует, и кого контролируют, различают контроль внутренний и внешний.

При внутреннем – субъект и объект контроля функционируют в пределах одной системы, а при внешнем − субъект отделен, действует автономно и независимо от объекта контроля.

В зависимости от задачи целесообразно различать линейный, функциональный и операционный типы контроля.

При линейном типе контролируется объект в целом (например, контроль со стороны руководителя предприятия); при функциональном типе контроля − только его часть (контроль со стороны главного экономиста, технолога и т.п.).

Контроль лишь одной отдельной характеристики состояния и поведения объекта (например, соотношение уровня производительности труда и заработной платы) является разновидностью операционного типа контроля.

Среди общих видов контроля, относительно стадии исполнения хозяйственной операции, выделяют предварительный, направляющий, фильтрующий и заключительный контроль.

Направляющий и фильтрующий - это две составляющих текущего контроля.

С помощью предварительного контроля определяются необходимость и возможность достижения желательной цели путем выполнения запланированной операции, а также качественные, количественные и структурные характеристики оптимального варианта операций, которые планируются через их моделирование во времени и просторные. Во время предварительного контроля проверяется правильность поставленных целей, достоверность и точность прогнозов, возможность обеспечения запланированной операции ресурсами и целесообразность осуществления самой операции.

Примерами предварительного контроля является: расчет потенциальной потребности в новой продукции (роботах, услугах), возможности обеспечения производства капиталовложениями, сырьем или другими ресурсами и т.п.

Направляющий контроль применяется от начала практического осуществления хозяйственной операции и до момента достижения необходимого результата. Во время такого контроля происходит измерение, сравнение и оценка состояния и поведения контролируемого объекта, а также разрабатываются и применяются корректирующие действия, которые разрешают в определенный срок и качественно достичь намеченных результатов. При осуществлении направляющего контроля проверяется правильность применения таких видов управленческой деятельности, как организация и мотивация. Определяющая черта такого контроля − беспрерывное наблюдение за состоянием и поведением контролируемого объекта.

Фильтрующий контроль также применяется при проверке осуществления хозяйственной операции. Если ход операции не отвечает установленным нормам, тогда выполнение этой операции приостанавливают до того времени, пока она не будет отвечать требованиям.

Заключительный (окончательный) контроль, или контроль по результатам, проводится после окончания операции. Примером такого контроля является ревизия использованных трудовых ресурсов и фонда заработной платы, финансовых результатов и рентабельности работы предприятия за прошлый месяц, квартал, год и т.д.

Все четыре вида контроля необходимы для того, чтобы контролировать работу предприятия в целом или какую-то одну важную операцию.

Процесс контроля – это деятельность объединенных в определенную структуру объектов контроля (органов контроля, руководителей, контролеров, аудиторов, организаций государственного регулирования), направленная на гарантию достижения поставленных целей управления. Наиболее эффективно и продуктивно это достигается через реализацию определенных задач контроля и применение соответствующих принципов, типов, методов и техники контроля.

Суть процесса контроля определяется: содержательной, организационной и технологической характеристиками.

Содержательная характеристика дает ответ на вопрос, что делается в пределах процесса контроля, организационная − кем делается и в каком порядке это происходит, а технологическая - как делается.

Контролинг

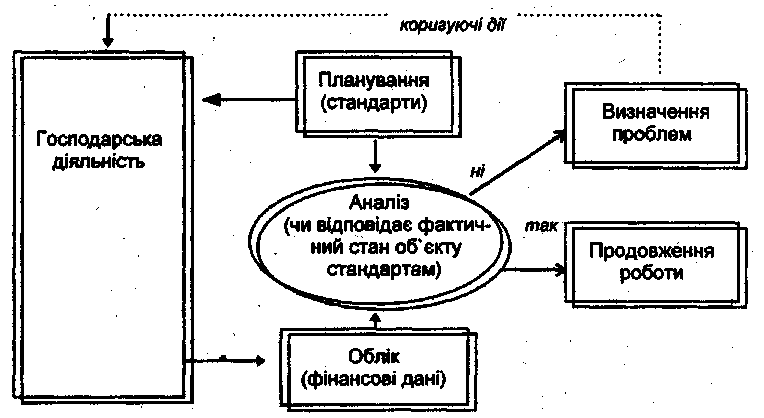

Контролинг - это система управления процессом достижения конечной цели предприятия и результатов его деятельности, в том числе и системой управления прибылью предприятия.

Функционирование системы контролинга можно показать с помощью схемы:

Элементы контролинга и их взаимодействие

Различие между понятиями "контроль" и "контролинг" состоит в том, что контроль направлен в прошлое и ориентирован на выявление ошибок, отклонений, на поиск виновных; а контролинг направлен в будущее, с целью управления процессами текущего анализа и регулирования плановыми и фактическими показателями, обеспечивающих исключение ошибок и отклонений.

Контролинг возник вследствие того, что с течением времени резко увеличился объем информации, которая поступает не только из внутренней среды (производство), но и с внешней, в виде данных о конкурентах, социально - экономических исследований, изменений в налоговой политике государства, изучения рыночной среды и др.

Для систематизации этой информации необходимо было создать систему, которая позволяла бы классифицировать и распределять эту информацию по тем структурным подразделений организаций, где она необходима.

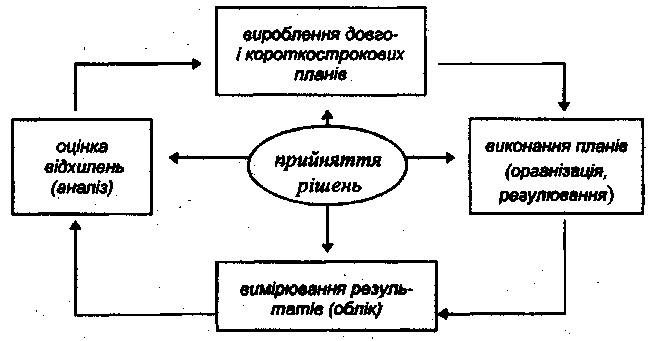

Цикл контролинга

Целью контролинга является разработка экономических показателей эффективности использования объектов управления, отслеживание этих показателей и обеспечение информацией всех заинтересованных лиц относительно использования ресурсов в процессе снабжения, производства и сбыта продукции.

Контролинг является синтетической дисциплиной, которая на основе менеджмента, маркетинга, бухгалтерского учета, анализа хозяйственной деятельности, систем контроля обеспечивает наблюдение, оценку и корректирование экономических процессов, которые происходят на предприятии.

Объектами контролинга являются:

хозяйственные процессы (снабжение, производство, сбыт);

ресурсы предприятия (материальные ресурсы, средства производства, работа);

экономическая эффективность (себестоимость, прибыль, финансовое состояние предприятия).

Для каждого из объектов контролинга разрабатывается набор тех данных, с помощью которых определяется эффективность осуществления хозяйственных процессов и использование ресурсов предприятия.

Основные функции контролинга:

нормирование затрат,

эластичность затрат

ценообразование,

умение предусмотреть хозяйственную и коммерческую ситуацию,

разработка мероприятий на основании информации об отклонении.

Особое значение имеет сервисная функция контролинга − обеспечение аппарата управления информацией, необходимой для принятия решений и координация задач разных уровней управления для достижения общей цели предприятия.