48. Концепция b-коэффициента.

Бета-коэффициент (бета-фактор) — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходностиценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

теории построения и использования бета-коэффициента зачастую вступают в противоречие с практикой фондового рынка. Такие противоречия особенно явно наблюдаются на российском фондовом рынке, который демонстрирует необычайно быструю динамику своей эволюции и, обладая уже почти всеми атрибутами развитых западных рынков, отличается от них своей «незавершенностью», нестабильностью и нестационарностью. Многие рыночные инструменты, разработанные для западного рынка и, казалось бы, хорошо понятные и исследованные, получают новое рождение и новый смысл на российском рынке. В полной мере это относится к бета-коэффициенту. Если на Западе имеется множество аналитических агентств, которые готовят и распространяют информацию о значениях бета-коэффициентов для акций самых разных эмитентов, то в России бета-коэффициенты пока еще не были подробно исследованы даже теоретически, они не подсчитываются даже для «голубых фишек» и не используются в практике задач управления портфелем.

Бета-коэффициенты очень полезны для мониторинга российского рынка корпоративных ценных бумаг и необходимы дальнейшие исследования методик их расчета, интерпретации и практического использования.

54. Методы страхования рисков. Хеджирование

Риск – это возможность потерь, вытекающая из специфики явлений и видов деятельности. Имеет материальное выраженную вероятность наступления потери. Материальное ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Риск – это вероятность наступления какого-либо негативного события в производственной и деловой жизни компании, которые могут выражаться в виде потерь, убытков, ущерба, банкротства и ликвидации предприятия.

Валютный риск - возможность возникновения убытков вследствие неблагоприятного изменения курса иностранной валюты по отношению к национальной. (если деятельность связана с иностранной валютой)

Метод страхования рисков – это сделка передачи локального (чистого) риска, путём заключения 2х стороннего договора. Подразумевает отношения по защите имущественных прав и интересов предпринимателя при наступлении определённых событий ( страховых случаев) за счёт денежных фондов, формируемых из уплаты страховых взносов.

Страховые компании считают, что риск может быть застрахован, если:

Риск связан с угрозой большому числу людей (клиентов)

убытки должны быть подвластны воле предпринимателей

убытки должны быть точно измеримы

убытки должны быть столь серьёзны, что предприниматель самостоятельно не сможет их восполнить.

Методы страхования валютных рисков — это финансовые операции, позволяющие либо полностью или частично уклониться от риска убытков, возникающего в связи с ожидаемым изменением валютного курса, либо получить спекулятивную прибыль, основанную на пробном изменении. К подобным методам страхования, ила хеджирования (от англ. hedge — ограждать), можно отнести:

1) структурную балансировку (активов и пассивов, кредиторской и дебиторской задолженности) (успешно использоваться во всех случаях);

2) изменение срока платежа (применяются для краткосрочного хеджирования);

3) форвардные сделки (для краткосрочного хедж.);

4) операции типа «своп» (для краткосрочного хедж);

5) опционные сделки (для краткосрочного хедж );

6) финансовые фьючерсы,* (для краткосрочного хедж)

7) кредитование и инвестирование в иностранной валюте (для долгосрочного страхования);

8) реструктуризацию валютной задолженности (для долгосрочного страхования);

9) параллельные ссуды (для долгосрочного страхования), (Доступно тем, кто имеет зарубежные филиалы);

10) лизинг (для долгосрочного страхования);

11) дисконтирование требований в иностранной валюте (для краткосрочного хедж);

12) "валютные корзины"(набор валют, на который ориентируются органы, устанавливающие курс национальной валюты по отношению к другим валютным курсам. Необходимость прибегать к валютной корзине связана с нестабильностью курсов различных валют). (успешно использовать во всех случаях);

13) осуществление филиалами платежей в "растущей" валюте (для долгосрочного страхования рисков), (Доступно тем, кто имеет зарубежные филиалы);

14) самострахование (часть собственной прибыли остаётся в ходе страхования собственных рисков. Величина этого фонда рассчитывается по величине возможных ущербов. При этом в разные моменты времени и при разных условиях фонды могут быть максимальными и минимальными.)

(для долгосрочного страхования рисков).

Надо сказать, что применение некоторых из этих методов ("своп" , "опцион", "фьючерс" и некоторые другие) еще весьма затруднено или просто невозможно в наших условиях по причинам несовершенства законодательства или неразвитости рыночных структур.

Сущность основных методов хеджирования сводится к тому, чтобы осуществить валютнообменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении. Впрочем, возможны и несколько иные варианты.

Хеджирование – это обязательство одного перед другим продать ценные бумаги в конкретное время по фиксированной цене, а вторая сторона имеет преимущество покупки.

Фьючерс представляет собой договор (соглашение) купли-продажи актива в некотором количестве и на определенную дату в будущем по согласованной сегодня цене.

В такой сделке участвуют покупатель и продавец. Покупатель обязуется купить актив в оговоренный срок, а продавец – произвести продажу в этот же срок. Таким образом, взаимные обязательства оговаривают вид актива, его размер, срок исполнения сделки и ее цену.

Целью хеджирования (страхования рисков) является защита от неблагоприятных изменений цен на рынке акций, товарных активов, валют, процентных ставок, и пр. напр:

От неблагоприятного изменения цен на отдельные акции.

Пример

Например, инвестор имеет в портфеле акции «Газпрома», но остерегается снижения цен на этот инструмент, поэтому он открывает короткую позицию по фьючерсу на «Газпром» или покупает опцион пут, и таким образом страхуется от падения цен на этот актив.

Страхование всего портфеля акций при помощи фьючерсов и опционов на индекс РТС и другие индексы.

Пример

Например, инвестор имеет определенный портфель акций, но для того, чтобы подстраховаться от падения его стоимости в случае неблагоприятного развития ситуации на рынке, открывает короткую позицию по фьючерсу на индекс РТС, в зависимости от коэффициента бета или покупает опцион пут на данный индекс.

От валютных рисков при помощи производных инструментов на курс доллар/рубль и другие валютные пары.

Пример

Если инвестор думает что курс рубля по отношению к доллару будет падать, он может купить фьючерс на курс рубль/доллар и таким образом застраховаться от обесценивания национальной валюты.

От неблагоприятного изменения цен на нефть, золото, зерно и другие товарные активы.

Пример

Например, нефтяная компания опасается снижения цен на нефть, поэтому она открывает шорт по фьючерсам на нефть. Если цена на нефть действительно идет вниз, то компания получает убыток от продажи наличной нефти, однако короткая позиция по фьючерсам приносит прибыль, компенсирующую данный убыток. При росте цен прибыль получается уже от продажи нефти, а убыток от шорта по фьючерсам на нефть. Таким образом, при помощи операции хеджирования производитель фиксирует для себя устраивающую его цену. Хеджирование для компании — потребителя нефти будет выглядеть следующим образом. Такому предприятию наоборот нужно застраховаться от роста цен на это сырье, поэтому оно откроет лонг по фьючерсу на нефть. При росте цены компания получит прибыль от длинной позиции по фьючерсам, которая покроет возросшие издержки предприятия от дорожающего сырья. Точно также производители и потребители золота могут застраховаться от падения или роста цен на этот инструмент.

От снижения стоимости облигаций в результате роста процентных ставок.

Пример

При наличии облигаций в портфеле и опасений, что процентные ставки будут расти, а цена облигаций соответственно снижаться, инвестор открывает короткую позицию по фьючерсам на облигации и предохраняется от снижения цен на этот актив.

Хеджирование позволяет существенно улучшить результаты хозяйственной деятельности предприятия:

страхуется риск неблагоприятного изменения курса иностранной валюты по отношению к национальной

снимается неопределенность в получении будущих доходов, более прозрачными становятся финансовые потоки

в ряде случаев снижается стоимость привлекаемых кредитных ресурсов

высвобождаются средства компании и повышается управляемость

Пример 1.

Компания ведёт свою деятельность в России, берет долларовый кредит размером 1 млн. долларов США. Для того чтобы застраховаться от роста доллара нужно купить фьючерс на доллар США, либо опцион колл на этот фьючерс. В результате если курс доллара будет расти и стоимость кредита, который нужно отдавать будет увеличиваться, предприятие получит прибыль от производных инструментов и компенсирует, таким образом, убытки от роста доллара.

55.Цели, сущность, основные принципы и методы риск-менеджмента.

Риск – это вероятность наступления какого-либо негативного события в производственной и деловой жизни компании, которые могут выражаться в виде потерь, убытков, ущерба, банкротства и ликвидации предприятия. Риски увеличиваются со снижением профессионализма.

Риск-менеджмент – система управления рисками и финансовыми отношениями, возникшими в процессе этого управления. Это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

1. Риски никогда не могут быть подавлены в реальной жизни

2. Управлять рисками нельзя, можно только управлять факторами, которые их обусловлены появлением риска.

3. их можно предвидеть по фактам предыдущих наблюдений.

В риск-менеджменте принято выделять несколько ключевых этапов:

выявление риска и оценка вероятности его реализации и масштаба последствий, определение максимально-возможного убытка;

выбор методов и инструментов управления выявленным риском;

разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий;

реализация риск-стратегии;

оценка достигнутых результатов и корректировка риск-стратегии.

(планирование; организация; контроль; учёт и анализ)

Ключевым этапом риск-менеджмента считается этап выбора методов и инструментов управления риском.

Базовыми методами риск-менеджмента являются отказ от риска, снижение, передача и принятие.

Риск-инструментарий значительно шире. Он включает политические, организационные, правовые, экономические, социальные инструменты, причем риск-менеджмент как система допускает возможность одновременного применения нескольких методов и инструментов риск-управления.

Наиболее часто применяемым инструментом риск-менеджмента является страхование. Страхование предполагает передачу ответственности за возмещение предполагаемого ущерба сторонней организации (страховой компании). Примерами других инструментов могут быть: отказ от чрезмерно рисковой деятельности (метод отказа), профилактика или диверсификация (метод снижения), аутсорсинг затратных рисковых функций (метод передачи), формирование резервов или запасов (метод принятия)

1. нельзя рисковать больше, чем может позволить собственный капитал (финансовый рычаг), и не более 40% подвергать риску.

2. Думать о последствиях риска. (Риск может проявиться совсем не там где его ожидают. Риск ведёт не только к потери прибылей, но и к др. негативным последствиям. (к несвоевременному погашению кредита). )

3. нельзя рисковать многим ради малого.

4. положительное решение принимается, если нет сомнений.

5. если есть сомнения – то принимается отрицательное решение.

6. нельзя думать, что существует только одно решение.

56. Технология и организация риск-менеджмента.

Основные правила:

1. нельзя рисковать больше, чем может позволить собственный капитал (финансовый рычаг), и не более 40% подвергать риску.

2. Думать о последствиях риска. (Риск может проявиться совсем не там где его ожидают. Риск ведёт не только к потери прибылей, но и к др. негативным последствиям. (к несвоевременному погашению кредита). )

3. нельзя рисковать многим ради малого.

4. положительное решение принимается, если нет сомнений.

5. если есть сомнения – то принимается отрицательное решение.

6. нельзя думать, что существует только одно решение.

Прежде чем принять решение, необходимо:

определить максимально возможный размер убытка

сопоставить с объёмом вкладываемого капитала

сопоставить с собственными финансовыми ресурсами

определить не приведёт ли потеря этого капитала к банкротству инвестора

Ущерб может превышать стоимость прямых потерь.

Коэффициент риска = убыток / собственные финансовые ресурсы

Чем больше СОБСТВЕННЫЕ СРЕДСТВА – тем меньше коэффициент риска.

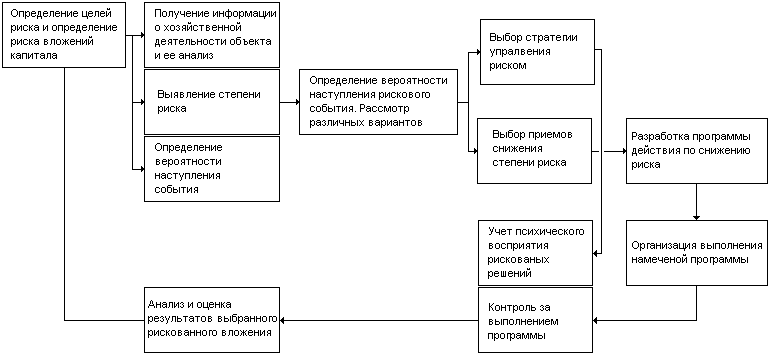

Организация в широком плане представляет собой совокупность процессов или действий, ведущих к образованию и совершенствованию взаимосвязей между частями целого. Она представляет собой систему мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском.

Первым этапом организации риск-менеджмента является определение цели риска и цели рисковых вложений капитала. Цель риска — это результат, который необходимо получить. Им может быть выигрыш, прибыль, доход и т. п. Цель рисковых вложений капитала — получение максимальной прибыли. Любое действие, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. Цели риска и рисковых вложений капитала должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом.

Следующим важным моментом в организации риск-менеджмента является получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в т. ч. страхового события, выявить степень риска и оценить его стоимость. Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности.

Для предпринимателя важно знать и действительную стоимость риска, которому подвергается его деятельность. Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. Правильная оценка финансовым менеджером действительной стоимости риска позволит ему объективно представить объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения — обеспечить их возмещение.

На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала, и приводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска. Это позволяет правильно выбрать стратегию и приемы управления риском, а также способы снижения степени риска.

Стратегия риск-менеджмента.

Правила стратегии:

максимум выигрыша

оптимальная вероятность результата

оптимальная колеблемость результата (коэффициент вариаций, среднеквадратичное отклонение.)

оптимальное сочетание выигрыша и величины риска

Стратегия риск-менеджмента представляет собой процесс планирования руководства, основанного на правильных и далеко идущих прогнозах.

Стратегия риск-менеджмента - это процесс управления риском в неопределенной хозяйственной ситуации, основанный на прогнозировании риска и приемов его снижения. Стратегия риск менеджмента включает правила, на основе которых принимается рискованное решение и определяются способы выбора варианта решения.

Правила стратегии риск-менеджмента:

Получение максимального выигрыша;

Достижения оптимальной вероятности результата;

Достижения оптимального сочетания выигрыша и величины риска.

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений выбирается вариант, дающий наибольшую эффективность результата (выигрыш, доход, прибыль) при минимальном или приемлемом для инвестора риска.

Эти правила дополняются способами выбора варианта решения:

Выбор варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций;

Выбор варианта решения при условии, что неизвестны вероятности возможных хозяйственных ситуаций, но имеются оценки их относительных значений;

Выбор варианта решения при условии, что неизвестны вероятности возможных хозяйственных ситуаций, но существуют основные направления оценки результатов вложения капитала.