Практическая работа № 10 Анализ себестоимости продукции (работ, услуг)

Цель работы: научиться проводить анализ себестоимости продукции (работ, услуг).

По выполнении работы студент должен:

ЗНАТЬ:

Показатели динамики и выполнения плана по себестоимости продукции;

Классификацию затрат по экономическим элементам и калькуляционным статьям расхода;

Методику анализа затрат по экономическим элементам и калькуляционным статьям расхода.

УМЕТЬ:

Производить расчет показателей динамики и выполнения плана себестоимости продукции;

Производить анализ затрат по экономическим элементам и калькуляционным статьям расхода.

Краткая теория

Общая величина затрат, связанных с производством и реализацией продукции (работ, услуг), называется себестоимостью.

Анализ себестоимости производится применительно к единице продукции того или иного вида, применительно к определенному объему и составу товарной продукции отчетного периода, применительно ко всей товарной продукции предприятия.

Изучение динамики себестоимости и контроль за выполнением плановых заданий по снижению себестоимости основаны на использовании индексного метода.

Индекс планового задания

iс. пл = Спл / Сб.- применительно к себестоимости одного вида продукции.

I

с. пл =

![]() Cпл*qпл/

Cб*qпл

-применительно к себестоимости нескольких

видов продукции.

Cпл*qпл/

Cб*qпл

-применительно к себестоимости нескольких

видов продукции.

Индекс планового задания показывает, насколько плановое задание выше (ниже) значения себестоимости в базисном периоде.

Индекс выполнения плана

iс в пл = Сот/Спл - применительно к себестоимости одного вида продукции.

I с в пл = Cот*qот/ Cпл*qот - применительно к себестоимости нескольких видов продукции.

Индекс выполнения плана показывает, насколько плановая себестоимость выше (ниже) фактической.

Индекс фактической динамики

iс фд = Сот/ Сб - применительно к себестоимости одного вида продукции.

Iс фд= Cот*qот/ Cб*qот - применительно к себестоимости нескольких видов продукции;

где Сб — себестоимость базисная;

Спл — себестоимость плановая.

Сот — себестоимость фактическая;

qпл —объем выпуска плановый;

qот— объем выпуска фактический.

Индекс фактической динамики показывает, насколько себестоимость в текущем периоде выше (ниже) себестоимости базисного периода.

Для того, чтобы выявить абсолютные отклонения в каждом случае, необходимо найти разность между числителем и знаменателем каждой дроби.

Пример 1:

По данным таблицы сделайте анализ структуры коммерческих расходов по статьям. Сформулируйте вывод.

Таблица 10.1

Показатель |

План |

Факт |

Отклонение |

Удельный вес плановых показателей, % |

Удельный вес фактических показателей, % |

Отклонение удельного веса, % |

Затраты на отгрузку продукции, тыс. руб. |

4300 |

4401 |

101 |

86,00% |

88,20% |

2,20% |

Затраты на маркировку и упаковку, тыс. руб. |

700 |

589 |

-111 |

14,00% |

11,80% |

-2,20% |

Итого коммерческих расходов, тыс. руб. |

5000 |

4990 |

-10 |

100,00% |

100,00% |

0,00% |

Выводы: Фактические затраты на отгрузку больше плановых на 101 тыс. руб. По плану удельный вес затрат на отгрузку в общем объеме коммерческих расходов составляют 86,00 %, а фактически 88,20%. Относительное изменение составило 2,20%. Фактические затраты на маркировку и упаковку меньше плановых на 111 тыс. руб. По плану удельный вес затрат на отгрузку в общем объеме коммерческих расходов составляют 14,00 %, а фактически 11,80%. В структуре коммерческих расходов ведущее место занимают расходы на отгрузку (более 85%), доля которых выросла по сравнению с планом на 2,2%.

Пример 2:

Произвести анализ динамики себестоимости с применением индексного метода по каждому виду продукции и по себестоимости всей продукции.

Таблица 10.2

Вид продукции |

Себестоимость единицы продукции, руб. |

Объем выпуска продукции, шт. |

|||

Базисный год |

План |

Факт |

План |

Факт |

|

А |

12 |

11 |

13 |

12000 |

17000 |

Б |

16 |

16 |

14 |

11000 |

10000 |

В |

19 |

20 |

18 |

7000 |

5000 |

По продукции «А»

iс. пл =11/12= 0,9167 или 91,67%. с пл= 11-12= - 1 руб. Планируется в отчетном периоде снизить себестоимость на 8,33% (1 руб).

iс в пл =13/11= 1,1818 или 118,18%. в пл = 13-11= 2 руб. Фактически себестоимость выше плановой на 18,18% ( 2 руб.) .

iс фд = 13/12= 1,0833 или 108,33%. с фд = 13-12 = 1 руб. В отчетном периоде по сравнению с базисным себестоимость выросла на 8,33% (1 руб.).

Аналогично вычисляются показатели динамики для продукции «Б» и «В».

По себестоимости все подукции

I с. пл = (11*12000+16*11000+20*7000)/ (12*12000+16*11000+ 19*7000)= 0,9890 или 98,90%.

с пл=(11*12000+16*11000+20*7000)- (12*12000+16*11000+ 19*7000) = - 5000 руб.

Планируется в отчетном периоде снизить себестоимость на 1,10 % (5000 руб).

I с в пл=(13*17000+14*10000+18*5000)/ (11*17000+16*10000+ 20*5000)= 1,0089 или 100,89%.

с в пл=(13*17000+14*10000+18*5000)-(11*17000+16*10000+ 20*5000)=4000 руб.

Фактически себестоимость выше плановой на 0,89% (4000 руб.).

Iс фд= (13*17000+14*10000+18*5000)/(12*17000+16*10000+ 19*5000)= 0,9826 или 98,26%.

с фд = (13*17000+14*10000+18*5000)-(12*17000+16*10000+ 19*5000)=- 8000 руб.

В отчетном периоде по сравнению с базисным себестоимость снизилась на 1,74% (8000 руб.).

Анализ себестоимости по экономическим элементам и статьям расхода Анализ себестоимости по экономическим элементам и статьям расхода проводится в следующей последовательности:

Рассчитывается полная себестоимость.

Находится удельный вес каждой статьи (каждая статья делится на полную себестоимость).

Делается вывод о структуре себестоимости: выделяются наименьшие и наибольшие статьи.

Таблица 10.3

Группировка затрат на производство по экономическим элементам |

Группировка затрат на производство по калькуляционным статьям расходов |

1. Сырье и основные материалы (за вычетом возвратных отходов) |

1. Сырье и материалы |

2. Покупные комплектующие изделия и материалы |

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

3. Вспомогательные материалы |

3. Возвратные отходы (вычитаются) |

4. Топливо со стороны |

4. Топливо для технологических целей |

5. Электроэнергия со стороны |

5. Энергия для технологических целей |

6. Заработная плата основная и дополнительная |

6. Основная заработная плата производственных рабочих |

7. Отчисления на социальное страхование |

7. Дополнительная заработная плата производственных рабочих |

8. Амортизация основных фондов |

8. Отчисления на социальное страхование |

9. Прочие денежные расходы |

9. Расходы на подготовку и освоение производства |

|

10. Расходы по содержанию и эксплуатации оборудования |

|

11. Цеховые расходы |

|

12. Общезаводские расходы |

|

13. Потери от брака (только производства, где потери разрешены в пределах установленных норм) |

|

14. Прочие производственные расходы |

|

15. Итого производственная себестоимость |

|

16. Внепроизводственные расходы |

|

17. Итого полная себестоимость |

Если анализ проводится в динамике, то необходимо найти показатели удельного веса для каждого периода, затем найти разность по каждой статье по сумме и по удельному весу. Вывод должен содержать характеристику изменений по каждой статье как по сумме затрат, так и по их удельному весу. Определяется причина таких изменений.

Статьи затрат |

Базисный год |

План |

Факт |

Отклонение |

Отклонение удельного веса |

|||||

Сумма, тыс. руб. |

Уровень затрат, % |

Сумма, тыс. руб. |

Уровень затрат, % |

Сумма, тыс. руб. |

Уровень затрат, % |

От плана |

От базисного года |

От плана |

От базисного года |

|

1.Материальные затраты |

281,5 |

47,3 |

292,0 |

47,9 |

313,0 |

48,2 |

21,0 |

31,5 |

0,3 |

0,9 |

2. Заработная плата |

205,0 |

34,4 |

211,0 |

34,6 |

217,0 |

33,4 |

6,0 |

12,0 |

-1,2 |

-1,0 |

3. Амортизация основных средств |

32,5 |

5,4 |

24,0 |

3,9 |

42,0 |

6,5 |

18,0 |

9,5 |

2,6 |

1,1 |

4. Прочие производственные расходы |

31,5 |

5,2 |

31,5 |

5,2 |

29,9 |

4,5 |

-1,6 |

-1,6 |

-0,7 |

-0,7 |

5. Коммерческие расходы |

44,2 |

7,4 |

51,0 |

8,4 |

47,5 |

7,3 |

-3,5 |

3,3 |

-1,1 |

-0,1 |

6. Полная себестоимость |

594,7 |

100 |

609,5 |

100 |

649,4 |

100 |

39,9 |

54,7 |

0,0 |

0,0 |

Пример 3: Сделать анализ динамики и выполнения плана по структуре затрат и уровня затрат. Определить отклонение от плановых, нормативных показателей себестоимости, выявить негативные тенденции изменения себестоимости. Сформулировать выводы.

Таблица 10.4

Вывод: Фактически по сравнению с планом наблюдается рост полной себестоимости на 39,9 тыс. руб., что обусловлено увеличением материальных затрат на 21 тыс. руб., затрат на оплату труда на 6 тыс. руб., амортизации основных средств на 18 тыс. руб., в тоже время наблюдается снижение прочих производственных расходов на 1,6 тыс. руб., коммерческих расходов на 3,5 тыс. руб.

В текущем периоде по сравнению с базисным себестоимость также выросла на 54,7 тыс. руб. в связи с увеличением материальных затрат на 31,5 ты. руб., затрат на оплату труда – на 12 тыс. руб., амортизации основных средств на 9,5 тыс. руб., коммерческих расходов – на 3,3 тыс. руб. Снижение себестоимости произошло только по статье «прочие производственные расходы» на 1,6 тыс. руб.

В структуре себестоимости наибольший удельный вес занимают материальные затраты и составляют фактически 48,2%, также высок удельный вес затрат на оплату труда – 33,4% фактически, т.е. структура себестоимости анализируемого предприятия соответствует нормальной структуре себестоимости промышленной продукции.

В структуре себестоимости фактически по сравнению с планом и с базисным годом произошли незначительные изменения, которые существенно на нее не влияют. Так, наблюдается рост статей «материальные затраты» (менее 1%) и «амортизация основных средств» (менее 3%), при этом статьи «заработная плата», «прочие производственные расходы», «коммерческие расходы» незначительно снизились.

Все затраты предприятия могут быть подразделены на две части: переменные расходы (производственные), изменяющиеся пропорционально объему производства, и постоянные расходы (периодические), которые, как правило, остаются стабильными при изменении объема выпуска. Выручка от реализации продукции за вычетом себестоимости в объеме производственных переменных расходов составляет маржинальный доход, являющийся важным параметром в оценке управленческих решений.

К переменным (производственным) расходам относятся прямые материальные затраты, заработная плата производственного персонала с соответствующими отчислениями, а также расходы по содержанию и эксплуатации оборудования и ряд других общепроизводственных расходов.

К постоянным относятся административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка, другие общие управленческие, коммерческие и общехозяйственные расходы.

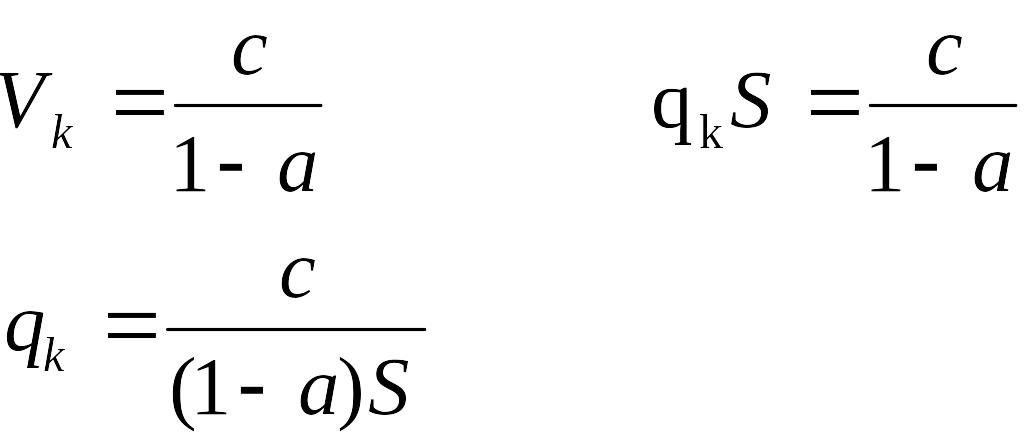

Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть критическим объемом производства ("мертвой точкой"). Для его определения может использоваться следующая формула:

|

где V - объем реализации в стоимостном выражении;

v - переменные расходы;

C - постоянные расходы;

P - прибыль.

Поскольку

переменные расходы (v) по самому принципу

их определения находятся в непосредственной

зависимости от объема реализации, можем

записать, что V=aV, где a - коэффициент

пропорциональности (![]() - отношение переменных расходов к цене

реализации).

- отношение переменных расходов к цене

реализации).

Поскольку

по определению критическим считают

объем, при котором выручка равна полным

затратам (без прибыли), то формула

определения критического объема

![]() примет вид:

примет вид:

|

|

|

Соотношение выручки и полных издержек может быть представлено в виде графика.

Рисунок 1 – График соотношения выручки и полных издержек

Используя график, можно решать следующие задачи:

1) по постоянным, переменным расходам и объему реализации определить объем прибыли;

2) исходя из заданной прибыли, определить необходимый для её получения объем реализации и соответствующий ему уровень расходов.

На величину критического объема влияет изменение переменных затрат на единицу продукции, величина постоянных расходов, а также изменение продажной цены изделия. Если объем реализации представить как qS, где q - объем реализации в натуральном выражении, S - продажная цена, то получим:

|

|

Пример 1: Имеются данные о величине постоянных, переменных издержек, цене реализации, найти критический объем в натуральном и стоимостном выражении аналитически и графически. Определить необходимый объем реализации и уровень расходов, если предприятие планирует получить прибыль в размере 100 тыс. руб.

Решение:

Аналитический метод

C =200 тыс. руб., v = 0,8 тыс. руб., S = 0,95 тыс. руб.

Vk = 200*0,95/(0,95-0,8)=1266,67 тыс. руб.

Qk=200/(0,95-0,8)=1333 шт.

Р=100, V=(200+150)*0,95/(0,95-0,8)=1900 тыс. руб.

Q=(200+100)/(0,95-0,8)=2000 шт.

Графический метод

Таблица 10.5

Объем выпуска |

Постоянные издержки |

Переменные издержки |

Полные издержки |

Выручка |

Прибыль |

0 |

200 |

0 |

200 |

0 |

-200 |

100 |

200 |

80 |

280 |

95 |

-185 |

200 |

200 |

160 |

360 |

190 |

-170 |

300 |

200 |

240 |

440 |

285 |

-155 |

400 |

200 |

320 |

520 |

380 |

-140 |

500 |

200 |

400 |

600 |

475 |

-125 |

600 |

200 |

480 |

680 |

570 |

-110 |

700 |

200 |

560 |

760 |

665 |

-95 |

800 |

200 |

640 |

840 |

760 |

-80 |

900 |

200 |

720 |

920 |

855 |

-65 |

1000 |

200 |

800 |

1000 |

950 |

-50 |

1100 |

200 |

880 |

1080 |

1045 |

-35 |

1200 |

200 |

960 |

1160 |

1140 |

-20 |

1300 |

200 |

1040 |

1240 |

1235 |

-5 |

1400 |

200 |

1120 |

1320 |

1330 |

10 |

1500 |

200 |

1200 |

1400 |

1425 |

25 |

1600 |

200 |

1280 |

1480 |

1520 |

40 |

1700 |

200 |

1360 |

1560 |

1615 |

55 |

1800 |

200 |

1440 |

1640 |

1710 |

70 |

1900 |

200 |

1520 |

1720 |

1805 |

85 |

2000 |

200 |

1600 |

1800 |

1900 |

100 |

Рисунок

2 – Графическая интерпретация прибыли,

выручки и полных издержек

Рисунок

2 – Графическая интерпретация прибыли,

выручки и полных издержек