3.2 Расчет рентабельности собственных средств

Рентабельность собственных средств

![]() %

(8)

%

(8)

Следует отметить следующее:

предприятие, использующее только собственные средства, ограничивает их рентабельность только величиной (1 - СНП):

![]() %

(8.1)

%

(8.1)

предприятие, использующее кредит, увеличивает или уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки (в результате этого и возникает эффект финансового рычага):

![]() %

%

оптимально ЭФР должен быть в пределах

уровня рентабельности собственных

средств.

уровня рентабельности собственных

средств.

3.3 Дифференциал и плечо финансового рычага

Дифференциал - это разница между экономической рентабельностью активов и средней расчетной ставкой процентов по заемным средствам:

![]() (9)

(9)

Плечо финансового рычага характеризует силу воздействия финансового рычага и определяется как соотношение между заемными и собственными средствами:

![]() (10)

(10)

Разумный финансовый менеджер не станет увеличивать любой ценой плечо рычага, а будет регулировать его в зависимости от величины дифференциала.

Рассчитав составляющие эффекта финансового рычага - дифференциал и плечо, проанализируйте их динамику.

3.4 Варианты и условия привлечения заемных средств

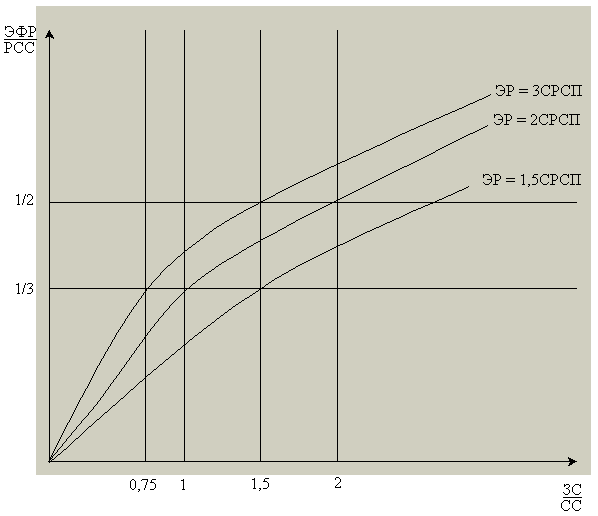

На рисунке 3.1.4.1 представлены статистические графики дифференциалов, которые могут быть использованы для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча рычага. Из этих графиков видно, что чем меньше разрыв между ЭР и СРСП, тем большую долю приходится отводить на заемные средства для подъема РСС, что небезопасно при снижении дифференциала.

Рисунок 3.1.4.1 - Варианты и условия привлечения заемных средств

Если рассчитанный ЭФР положителен (ЭФР > 0), то для определения оптимальной величины заемных средств рекомендуется использовать следующую методику:

Найдите отношение ЭФР/РСС.

Проанализировав полученное значение, сделайте вывод о том, на сколько можно приблизить рассчитанное значение к оптимальному уровню (33-50%). При этом рассчитанное значение не следует увеличивать слишком резко.

Рассчитайте, как coотносятся ЭР и СП. Выберете или дорисуйте подходящую кривую (см. рис.).

Из точки, отмеченной в пункте 2, проведите линию, параллельную оси абсцисс до пересечения с кривой, определенной в пункте 3.

Из точки пересечения опустите перпендикуляр на ось ЗС/СС. Основание перпендикуляра покажет рекомендуемое плечо рычага.

Найдите, при какой величине ЗС рекомендуемое плечо рычага будет достигнуто. Сколько еще ЗС необходимо добавить к уже имеющимся ?

Например, для достижения 33 - процентного соотношения между эффектом рычага и рентабельностью собственных средств желательно иметь:

плечо рычага 0,75 при ЭР = 3 СРСП;

плечо рычага 1,00 при ЭР = 2 СРСП;

плечо рычага 1,50 при ЭР = 1,5 СРСП.

Сделайте выводы о рациональности дополнительного привлечения заемных средств.

Если ваше предприятие не брало кредитов, то сделайте предположение о том, на какую сумму предприятию целесообразно привлечь кредит. Предприятие может установить для себя приемлемую степень снижения дифференциала, например, не ниже уровня ЭР = 2 СРСП. В начале расчетов необходимо зафиксировать одну из величин: ЭР или СРСП. Экономическая рентабельность может быть принята на уровне фактической (ЭР отчетного периода) или прогнозной величины. В качестве СРСП как будущей ставки по кредитному договору может быть принята применяемая ставка кредитных организаций. Далее предприятие выбирает желательный уровень соотношения ЭФР и РСС. При этом необходимо помнить, что чем меньше разрыв между ЭР и СРСП, тем большую долю приходится отводить на заемные средства для подъема РСС, что

небезопасно при снижении дифференциала. Далее на основе графика определяется плечо рычага, которое желательно иметь. Зная плечо рычага и величину собственных средств предприятия, определяем величину заемных средств и рассчитываем эффект финансового рычага, который можно будет получить благодаря использованию кредита.

Если ваше предприятие привлекало кредиты и имеет отрицательный эффект финансового рычага, то такие заимствования невыгодны и действуют лишь во вред предприятию, поскольку приводят к снижению рентабельности собственных средств. Ориентированный на дивиденды инвестор вряд ли захочет вкладывать свои средства в акции предприятия с отрицательным дифференциалом. Возможен также вариант, когда ЭФР = 0, но заемные средства привлекались (СРСП = ЭР). В этих обоих случаях по аналогии с предыдущей ситуацией вам следует сделать предположение о том, какой кредит могло бы привлечь предприятие для повышения рентабельности собственных средств (РСС).