4.2 Издержки, выручка и прибыль фирмы (предприятия)

Прежде чем принять решение о том, сколько товаров произвести, фирма должна проанализировать издержки. Издержки – __________________________________________________.

Классификация издержек.

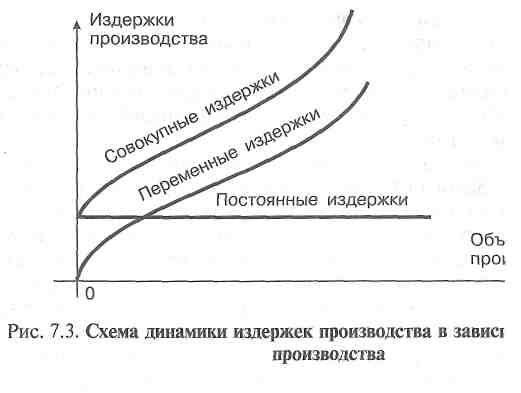

В зависимости от влияния на издержки изменения объёма производства выделяют два вида:

Постоянные: ____________________________________________________________

_______________________________________________________________________________

Переменные: ____________________________________________________________

_______________________________________________________________________________

Сумма постоянных и переменных издержек образует __________________________________

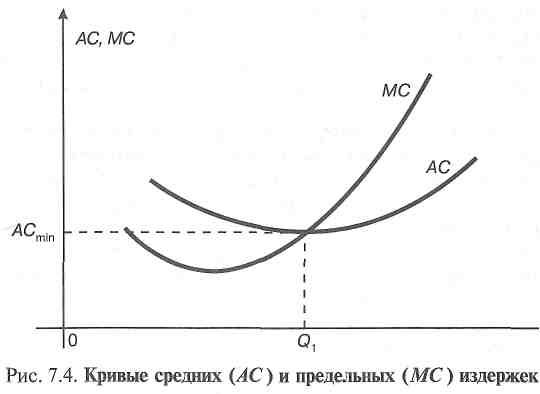

По измерению издержек на производство единицы продукции:

Средние постоянные;

Средние переменные;

Средние общие.

Если цена равна средним издержкам, _______________________________________________

Если цена ниже средних издержек, _________________________________________________

Если цена выше средних издержек, _________________________________________________

Средние издержки находятся путём отношения издержек к количеству произведенной продукции.

В зависимости от метода оценки затрат различают:

Бухгалтерские: __________________________________________________________

_______________________________________________________________________________

Альтернативные: ________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

Определение максимального выпуска продукции.

Предельные издержки __________________________________________________________

_______________________________________________________________________________

Валовые издержки = _________________________________________________________

При расчете и учете издержек производства их принято в зависимости от природы и предназначения расходов делить на:

- материальные затраты _______________________________________________________

_____________________________________________________________________________

- Заработная плата ____________________________________________________________

_____________________________________________________________________________

- Социальные отчисления _____________________________________________________

_____________________________________________________________________________

- Амортизация основных средств _______________________________________________

_____________________________________________________________________________

- Дополнительные (накладные) расходы ________________________________________

_____________________________________________________________________________

Любая фирма стремится к эффекту масштаба производства, который проявляется до определённого предела.

Эффект масштаба: ______________________________________________________

________________________________________________________________________

________________________________________________________________________

Прибыль ______________________________________________________________

_______________________________________________________________________

Валовая прибыль – _____________________________________________________

Относительную прибыль называют рентабельностью: _____________________

_______________________________________________________________________

Чистая прибыль – ______________________________________________________

_______________________________________________________________________