2.6. Розвиток муніципальних позик у системі

муніципального фінансового менеджменту в україні

Управління муніципальними фінансовими потоками та відносинами, що виникають у процесі руху фінансових ресурсів між органами місцевого самоврядування, органами державної влади, фінансовими посередниками та іншими суб’єктами господарювання передбачає наявність певного інструментарію. Одним з найпоширеніших інструментів муніципального фінансового менеджменту є муніципальна позика, оскільки вона дозволяє забезпечити фінансування критичних суспільних потреб, таких як розвиток систем електропостачання, водопостачання та каналізації, будівництво житла, розвиток транспортних мереж, будівництво об’єктів освіти, охорони здоров’я тощо.

На відміну від інших фінансових інструментів муніципальні облігації мають низку переваг. Наприклад, муніципальні облігації дозволяють залучити додатковий позичковий капітал під невеликі відсотки та на відносно невеликий термін.

Середня дохідність муніципальних облігацій коливається на рівні 10–12 %. На відміну від векселя випуск облігації місцевої по-

147

Державне управління регіональним розвитком України

зики дає можливість уникнути негативного впливу ефекту перерозподілу коштів, у результаті чого муніципалітети (з метою отримання так званих «живих» коштів) змушені продавати векселі із 15–40 % дисконтом кінцевим інвесторам, що погашають їх за номіналом негайно шляхом сплати податків або пред’являють векселі до погашення за номіналом після закінчення терміну обігу.

А. Ф. Мельник, досліджуючи функціонування муніципальних позик у зарубіжних країнах, виділяє наступні етапи застосування муніципальних облігацій:

визначення органом місцевого самоврядування необхідності залучення фінансових ресурсів понад обсяг бюджету розвитку для здійснення певного проекту капітального будівництва;

прийняття органом муніципального управління рішення щодо типу муніципальних облігацій: всефондових (стосуються всіх членів територіальної громади, рішення про їх випуск приймається на місцевому референдумі) чи дохідних (облігації, які можуть дати дохід, коли починається експлуатація об’єкта);

проведення оцінки умов території, схеми фінансування та умов проекту для прийняття рішення про випуск муніципальних облігацій;

залучення спеціалістів з консалтингу (інженера–консультан-та, консультанта з фінансів та консультанта з облігацій);

вирішення питання про структуру, умови погашення та вартість облігацій;

укладання договорів–гарантій, що обумовлюють використання доходів після запуску проекту в дію;

вирішення питання способу поширення облігації організацією, яка їх випускає (конкурентний чи договірний)16.

Відповідно до Бюджетного кодексу України,17 Закону України «Про місцеве самоврядування в Україні»18 та інших нормативно– правових актів місцева влада на забезпечення виконання своїх функцій та повноважень має змогу поряд з іншими джерелами наповнення бюджету (такими як надходження від податків або залучення коштів міжнародних організацій на безоплатній та безповоротній основі) здійснювати випуск облігацій муніципальної позики. Відповідно до ст. 7 Закону України «Про цінні папери та фондовий ринок» облігація є цінним папером, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов’язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій термін та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення19.

Указом Президента України № 655 від 18 червня 1998 р. визначено, що розмір випуску облігацій внутрішніх місцевих позик

148

Розділ 2. Економічні засади утвердження збалансованого регіонального...

визначається місцевими радами під час затвердження відповідних бюджетів і може уточнюватися при внесенні змін чи доповнень до них, з обов’язковим погодженням цього розміру з Міністерством фінансів України. Кошти від випуску облігацій залучаються лише для фінансування відповідного місцевого бюджету з обов’язковим включенням до бюджету витрат на обслуговування зазначених позик та кредитів20.

Специфіка та порядок здійснення емісії, обігу облігацій внутрішніх місцевих позик, реєстрації в Державній комісії з цінних паперів та фондового ринку (ДКЦПФР) випуску облігацій, звіту про результати розміщення облігацій та скасування реєстрації їх випуску регулюється Положенням про порядок випуску облігацій внутрішніх місцевих позик21.

Згідно з чинним законодавством держава не несе відповідальності із зобов’язань за запозиченнями до місцевих бюджетів, встановлюючи певні обмеження щодо окремих видів запозичень:

зовнішні запозичення можуть здійснювати лише міські ради міст з чисельністю населення понад вісімсот тисяч мешканців за офіційними даними державної статистики на час ухвалення рішення про здійснення запозичень (ст. 16 Бюджетного кодексу України);

запозичення до відповідних бюджетів можуть бути здійснені лише до бюджету розвитку, а видатки на обслуговування боргу не можуть щорічно перевищувати 10 % видатків від загального фонду відповідного місцевого бюджету протягом будь–якого бюджетного періоду, коли планується обслуговування боргу (ст. 74 Бюджетного кодексу України);

якщо у процесі погашення основної суми боргу та платежів з його обслуговування, обумовленого договором між кредитором та позичальником, має місце порушення графіка погашення з вини позичальника, відповідна рада не має права здійснювати нові запозичення протягом 5 наступних років (п. 5 ст. 74 Бюджетного кодексу України).

У вітчизняному законодавстві присутній механізм надання гарантій органами місцевого самоврядування. Так, ст. 17 Бюджетного кодексу України визначає, що гарантії щодо виконання боргових зобов’язань надаються Радою міністрів АР Крим в особі міністра фінансів АР Крим та міськими радами в особі керівників їх виконавчих органів. Гарантії надаються лише на умовах платності, стро-ковості, майнового забезпечення та зустрічних гарантій, отриманих від інших суб’єктів22.

Невідповідність поданих емітентом документів або відомостей, що в них містяться, вимогам законодавства та переліку, визначеному реєструвальним органом; порушення порядку прийняття рі-

149

Державне управління регіональним розвитком України

шення про відкрите розміщення цінних паперів; систематичне або грубе порушення емітентом прав інвесторів під час проведення відповідної емісії цінних паперів відповідно до рішення ДКЦПФР № 52 від 2 лютого 2009 р. є підставами для визнання емісії недобросовісною, що у свою чергу призводить до прийняття рішення про відмову реєстрації випуску цінних паперів та проспекту їх емісії23.

Випуск облігацій муніципальної позики безпосередньо пов’я-за ний з розвитком ринку муніципальних цінних паперів, який є сукупністю емітентів, інвесторів, саморегулювальних організацій, професійних учасників ринку та відносин між ними з приводу емісії, обігу та обліку муніципальних цінних паперів. Як вже зазначалося, емітентами на ринку муніципальних цінних паперів є Верховна Рада АР Крим та міські ради. Реєстрацію випуску облігацій місцевих позик здійснює Державна комісія з цінних паперів та фондового ринку. В Україні ринок муніципальних цінних паперів (МЦП) пройшов декілька етапів свого становлення.

Перший етап: 1995 р. – І половина 1998 р. Першу в Україні емісію місцевих облігацій здійснила Київська міська державна адміністрація. Кошти від розміщення (5 трлн 163 млрд крб) планувалося спрямувати у будівництво житла та метрополітену. Ставка розміщення у січні 1996 р. визначалася на рівні облікової ставки НБУ плюс 5 %. Згодом емітент прийняв рішення про призупинення запозичення через можливість невиконання своїх зобов’язань. Наприкінці 1995 р. Харківська міська рада запропонувала інвесторам облігації муніципальної позики (облігації випускалися на два роки, обсяг емісії – 150 млрд крб). Залучені кошти передбачалося спрямувати на розвиток міського транспорту Харкова. Другу позику на 4 млн грн проведено від 1 грудня 1996 р. до 31 грудня 1998 р. Так, з метою розвитку пасажирського автотранспорту міста здійснювалася стабілізація роботи міської енергосистеми, активізація надходжень продовольчих товарів на споживчий ринок міста та прискорення розрахунків з підприємствами – виробниками і переробниками сільськогосподарської продукції. Фахівці визначали цю позику найуспішнішим запозиченням на ринку місцевих облігацій. Надалі Харків планував вийти на зовнішній ринок запозичень з п’ятирічною позикою близько 20 млн дол., однак через фінансову кризу був вимушений відмовитися від цієї ідеї. У Черкасах випускалися цільові облігації «Житло для всіх» (50 тис. шт. цільової місцевої позики загальним обсягом 80 млрд крб, номінальна вартість облігації – 0,1 м2 житла).

Перший етап закінчився невдалим випуском місцевих облігацій Одеською міською радою у 1997 р. Облігації терміном обігу один рік мали фіксовану ставку дохідності 40 %, а третину власників та-

150

Розділ 2. Економічні засади утвердження збалансованого регіонального...

ких облігацій складали нерезиденти. Термін погашення облігацій було встановлено від 1 травня до 15 червня 1998 р., однак лише у липні за ними було сплачено – 250 тис. грн замість 91,5 млн грн. Після численних переговорів про реструктуризацію боргу за муніципальними запозиченнями перед Московським клубом кредиторів погашення облігацій припинилося, а емітент визнав себе неплатоспроможним. Загалом, за цей час за даними Міністерства фінансів України в обігу перебували облігації місцевих позик загальним обсягом понад 190 млн грн.

Другий етап: 1998–2003 рр. Характеризувався тимчасовим призупиненням діяльності ринку МЦП, що було спричинено наслідками світової фінансової кризи (навесні 1998 р.), а також частково невдалим випуском та невиконанням зобов’язань за одеськими муніципальними облігаціями у 1998 р. Окрім недосконалої ін фраструктури ринку МЦП, свій вплив у цей період мала відсутність достатньої кількості інвесторів, насамперед вітчизняних, та обмежений вибір фінансових інструментів.

Третій етап: 2003–2008 рр. У 2003 р. муніципальна влада Києва випустила єврооблігації на 150 млн дол. терміном погашення – 10 років, а також було розміщено внутрішні облігації місцевої позики на 100 млн грн з дохідністю 8,75 % річних. Внутрішні облігації місцевої позики на суму 1,2 млн грн. випустили також у м. Південному (Харківська область). Наприкінці червня та у першій декаді липня 2003 р. Донецьк, Запоріжжя та Харків випустили облігації на 220 млн грн.

Протягом цього періоду ринок муніципальних цінних паперів активно розвивався. Випуск муніципальних облігацій здійснили: Бориспільська міська рада – 9 млн грн, Вінницька – 15 млн грн, Донецька – 75 млн грн, Луганська – 50 млн грн, Львівська – 92 млн грн та Луцька міські ради – 10 млн грн, кошти від розміщення яких спрямовувалися на житлове будівництво, реконструкцію об’єктів комунального та соціально–культурного призначення, розвиток транспортної інфраструктури тощо. З метою залучення коштiв до бюджету розвитку для спрямування їх на реконструкцiю дорiг мiста Вінницька міська рада випустила 10000 облiгацiй внутрiшньої мiсцевої позики серiї F на 10 млн грн. Терміном на п’ять років Донецька міська рада здійснила випуск 170 тис. облігацій місцевих позик. 170 млн грн, отриманих від їх розміщення, спрямовані на житлове будiвництво, будiвництво об’єктiв комунального та соціально–культурного призначення і розвиток транспортної інфраструктури.

Про розвиток ринку муніципальних цінних паперів свідчать дані, наведені у табл. 2.8. Так, якщо у 2003 р. обсяг виконаних договорів торговцями облігацій місцевих позик становив 0,16 млрд грн,

151

Державне управління регіональним розвитком України

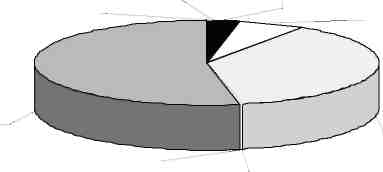

то у 2007 р. – вже 4,31 млрд грн. У 2007 р. ДКЦПФР було зареєстровано 8 випусків муніципальних облігацій органами місцевого самоврядування на 156,3 млн грн, що склало 0,12 % від загального обсягу зареєстрованих випусків цінних паперів (рис. 2.7).

Таблиця 2.8

обсяг виконаних договорів торговцями цінних паперів (за видом фінансового інструменту) у 2003–2007 рр., млрд грн*

Цінні папери Роки |

2003 |

2004 |

2005 |

2006 |

2007 |

Акції |

76,99 |

138,77 |

179,79 |

225,65 |

283,54 |

Векселі |

88,07 |

125,34 |

133,12 |

142,23 |

212,64 |

Депозитні сертифікати НБУ |

0,11 |

3,03 |

18,57 |

1,08 |

14,85 |

Державні облігації |

5,86 |

16,11 |

27,32 |

40,85 |

59,86 |

Облігації підприємств |

9,01 |

21,28 |

32,62 |

62,38 |

134,73 |

Ощадні сертифікати |

21,71 |

11,74 |

2,37 |

3,10 |

3,20 |

Інвестиційні сертифікати |

0,46 |

1,75 |

5,72 |

14,24 |

40,43 |

Деривативи |

0,31 |

2,39 |

2,02 |

0,26 |

0,15 |

Облігації місцевих позик |

0,16 |

0,98 |

2,23 |

2,85 |

4,31 |

Казначейські зобов’язання |

0,27 |

0 |

0 |

0 |

0 |

Іпотечні цінні папери |

0 |

0 |

0 |

0,11 |

0,56 |

Заставні цінні папери |

0 |

0 |

0 |

0,03 |

0,04 |

Всього |

202,95 |

321,39 |

403,76 |

492,78 |

754,31 |

*Таблицю складено за матеріалами Першої торгової фінансової системи [Електронний ресурс]. - Режим доступу: http://www.pfts.com

облігацій

підприємств; 3,38

іпотечних облігацій; операцій з

акцій; 0,37

0,04 х нерухомістю; 1,45

опціонів; 0,02

облігацій місцевих позик; 0,12

акцій корпоративними інвестиційними фондами; 4,11

інвестиційних сертифікатів КУА

пайовими інвестиційними фондами; 23,36

рис 2.7. розподіл зареєстрованих дКцПФр обсягів випусків цінних паперів24

152

Розділ 2. Економічні засади утвердження збалансованого регіонального...

Четвертий етап: 2008 р. і до цього часу. Починаючи з 2008 р. частка ринку муніципальних цінних паперів почала зменшуватися (у 2008 р. - 0,34 %), що значною мірою пов’язано зі світовою фінансовою кризою та нестабільністю банківської системи України. Адже основними інвесторами на ринку муніципальних цінних паперів поряд із пенсійними фондами, страховими компаніями, приватними особами є банки, частка яких на ринку муніципальних запозичень складає понад 2/3. Протягом 2007 р. вітчизняна банківська система мала значний запас ліквідності - обсяги ліквідних коштів банків удвічі перевищували їх потреби, пов’язані з поточною діяльністю. Але вже у I півріччі 2008 р. ситуація різко змінюється. У зв’язку із погіршенням економічної ситуації в країні почався лавиноподібний відплив депозитів, обсяг депозитів населення зменшився на 12,8 %, що суттєво скоротило ресурсну базу банків. Негативно впливають на ліквідність банків інфляційні очікування, що відображаються у тенденції до конвертації заощаджень в іноземну валюту. Значно погіршився фінансовий стан і страхових компаній. Кризові явища спричинили значну шкоду і системі банківського страхування. У II половині 2008 р. ринок МЦП відчув наслідки світової фінансової кризи, що позначилися шляхом зменшення частки ринку МЦП та обсягу торгів муніципальними облігаціями (зниження становило порівняно з минулим роком - 25 % (0,59 млрд грн), у 2007 р. -0,74 млрд грн).

Починаючи з 2009 р. на ринку муніципальних цінних паперів відчувається певне пожвавлення. Наприклад, на одній з найбільших фондових бірж України - ПФТС з січня 2009 р. обсяг торгів муніципальними облігаціями постійно зростав (табл. 2.9). За I квартал 2009 р. на ПФТС на ринку муніципальних облігацій пройшли торги облігаціями Донецької міської ради (серія D), Запорізької міської ради (серія Е), Луганської міської ради (серія А), Львівської міської ради (серія А) та ін.

Таблиця 2.9

торги муніципальними облігаціями за I квартал 2009 р.*

Період 2009 р. |

Обсяг торгів, грн |

Частка в загальному обсязі торгів цінними паперами на ПФТС, % |

Січень |

139 113,90 |

0,007 |

Лютий |

667 659,32 |

0,244 |

Березень |

2 123 736,56 |

0,11 |

*Таблицю складено за матеріалами Першої торгової фінансової системи [Електронний ресурс]. - Режим доступу: http://www.pfts.com

153

Державне управління регіональним розвитком України

Про пожвавлення на ринку свідчать і наміри міських рад здійснити випуск облігацій. У зв’язку з підготовкою до проведення фінальної частини чемпіонату Європи з футболу 2012 р. з метою будівництва та реконструкції об’єктiв комунального та соціально–культурного призначення і розвитку транспортної інфраструктури Донецька міська рада здійснила випуск муніципальних облігацій на 60 млн грн терміном на п’ять років. З метою підготовлення м. Львова до проведення фінальної частини чемпіонату Європи з футболу 2012 р., зокрема на потреби будівництва стадіону на вул. Стрийській–кільцевій дорозі, Львівська міська рада здійснила випуск облігацій серії С на 300 млн грн терміном на п’ять років під 20 % річних25.

Варто зазначити, що ефективне використання органами місцевого самоврядування такого інструменту, як випуск облігацій місцевих позик, неможливий без загального розвитку фондового ринку в Україні та ринку муніципальних запозичень зокрема. Так, основні напрями розвитку фондового ринку України на 2005–2010 рр. були затверджені Указом Президента України від 24 листопада 2005 року № 164826. На сьогодні важливим для пожвавлення ринку муніципальних запозичень є відновлення довіри інвесторів та удосконалення механізму гарантій. В Україні існує значна частина заощаджень населення, не конвертована в інвестиції. За оцінками експертів, у населення України «на руках» знаходиться від 40 дол. до 60 млрд дол. Не повністю використовуються можливості нарощування інвестиційного потенціалу національної економіки шляхом залучення потенційного інвестора – домогосподарств.

Особливістю вітчизняного ринку муніципальних цінних паперів є домінування короткострокових місцевих облігацій на ринку муніципальних цінних паперів, що гальмує розвиток не тільки ринку муніципальних цінних паперів, а й не дає змоги українським містам реалізовувати довгострокові інвестиційно–інноваційні проекти. Органами місцевої влади випускаються облігації на термін від 1 до 3 років (майже 70 % від загальної кількості), які використовуються нераціонально. Наприклад, одним з напрямів, на який витрачаються кошти короткострокових позик, є ремонт дахів житлового фонду або «латання дірок» на дорогах. Відсутність на ринку муніципальних цінних паперів облігацій терміном дії понад 5 років не дозволяє залучити кошти під перспективні проекти, що здатні дати суттєвий мультиплікаційний ефект і забезпечити розширене відтворення суспільного виробництва, зростання доходів домогосподарств, збільшення бюджетних надходжень усіх рівнів, зокрема і місцевих бюджетів. Ситуація на ринку муніципальних цінних паперів ускладнюється через відсутність надійних гарантій повернення інвестицій та відповідної інституції, яка б забезпечила вкладникам повернення їх

154

Розділ 2. Економічні засади утвердження збалансованого регіонального...

коштів. Тож необхідним є переорієнтація ринку муніципальних цінних паперів на зростання частки довгострокових облігацій місцевих позик шляхом зменшення рівня недовіри потенційних інвесторів та введення на ринку муніципальних цінних паперів інституції, що забезпечила б гарантії інвестицій. З цією метою необхідним є прийняття у Верховній Раді, розробленого ДКЦПФР, Закону України «Про Фонд гарантування інвестицій на фондовому ринку».

Наповнення місцевих бюджетів в значній мірі залежить від професіоналізму посадових осіб та депутатів місцевих рад. Як свідчить статистика, на сьогодні їх рівень освіти здебільшого не дає змоги кваліфіковано здійснювати свої повноваження та виконувати покладені на них обов’язки. Так, з майже 99 тис. посадових осіб лише 64,7 % мають повну вищу освіту. Потребу в професійному навчанні зумовлює і той факт, що близько 40 % сільських, селищних та міських голів, 40–60 % депутатів місцевих рад обираються вперше, що свідчить про відсутність у них відповідного досвіду27. Підвищити рівень муніципального фінансового менеджменту можна шляхом прийняття Постанови КМУ «Про заходи щодо реалізації Концепції формування системи підвищення кваліфікації посадових осіб місцевого самоврядування та депутатів місцевих рад до 2011 року». Під час розроблення заходів з реалізації Концепції на період до 2011 р. варто врахувати наступне:

здійснити підвищення кваліфікації посадових осіб місцевого самоврядування та депутатів місцевих рад з питань фінансового моніторингу та фінансового менеджменту;

організувати підвищення кваліфікації за професійними програмами спеціалізованих короткострокових навчальних курсів, тематичних постійно діючих та короткострокових семінарів, тренінгів з питань фінансового моніторингу та фінансового менеджменту.

Важливим елементом підвищення довіри інвесторів до муніципальних інституцій є наявність інформації щодо фінансового стану та результатів діяльності емітентів цінних паперів, а також поточного соціально–економічного становища регіону. Оскільки відсутність або обмеженість доступу до інформації про реальний стан справ у регіоні зі сторони органів державної влади та органів місцевого самоврядування призводить до зростання фінансових та інших ризиків на ринку муніципальних цінних паперів, що унеможливлює передусім їх ефективне функціонування.

Отже, муніципальні цінні папери є одним з найважливіших інструментів фінансування критичних суспільних потреб, надійним джерелом наповнення місцевих бюджетів. Ефективне застосування цього інструменту в Україні потребує насамперед здійснення загаль-носистемних заходів державної політики щодо подолання наслідків

155

Державне управління регіональним розвитком України

світової фінансової кризи, стабілізації макроекономічної ситуації в країні. Необхідним є зменшення рівня недовіри потенційних інвесторів шляхом вільного доступу до інформації щодо фінансового стану та результатів діяльності емітентів цінних паперів, а також поточного соціально–економічного становища регіону. Забезпечити гарантії інвестицій шляхом правового врегулювання питання функціонування окремої інституції гарантування інвестицій на фондовому ринку.