6_Перечислите основные методы (модели) бюджетного регулирования. Назовите преимущества веерной модели регулирования бюджетов.

Методами бюджетного регулирования являются:

а) распределение расходов между отдельными видами бюджетов, входящих в бюджетную систему;

б) установление собственных (постоянно закрепленных) доходов для каждого звена бюджетной системы;

в) установление налогов, передаваемых из вышестоящих бюджетов в нижестоящие в целях сбалансирования последних. Данные налоги принято именовать «регулирующие налоги»;

г) сбалансирование нижестоящего бюджета путем оказания ему финансовой помощи из вышестоящего бюджета на основе безвозвратного предоставления денежных средств (дотация, субвенция, субсидия);

д) межбюджетное кредитование в виде бюджетного кредита или бюджетной ссуды;

е) сокращение бюджетных расходов, включая секвестирование.

Первый шаг в устранении этих недостатков распределения бюджетных доходов был сделан в СССР в 1931 г., когда бюджеты союзных республик были включены в государственный бюджет СССР, а работниками Наркомата финансов была создана новая модель распределения общегосударственных доходов. Эту модель можно назвать веерной. Суть ее заключалась в том, что несмотря на существование закрепленных за каждым бюджетным звеном налогов, вводился механизм долевых отчислений в территориальные бюджеты от общегосударственных доходов и налогов. В соответствии с принимаемыми законодательными актами сумма мобилизуемого на территории налога по утвержденным этими актами нормативам распределялась между центральным бюджетом (союзный бюджет), региональными бюджетами (республиканскими, краевыми, областными) и местными бюджетами (городскими, районным, поселковыми и сельскими).

Р=Дс+Др,

где Р — размер расходов;

Дс — размер собственных доходов;

Др - размер регулирующих доходов.

Преимущества этой модели в том, что

1) достигается единство источников всех бюджетов, а следовательно, заинтересованность и ответственность органов власти всех уровней в развитии экономики на территории как налогообразующей базы;

2) создается механизм оказания финансовой помощи территориям;

3) правительство страны имеет реальные рычаги для регулирования экономического и социального развития территорий.

7_Что понимается под термином «бюджетная классификация»? Дайте краткую характеристику бюджетной классификации России.

В связи с тем, что составляющие бюджет доходы и расходы неоднородны по источникам, составу и направлениям и некоторым другим параметрам, для целей их планирования и учета разработана и используется бюджетная классификация, составляющая основу бюджетной системы государства.

Бюджетная классификация Российской Федерации представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, зашифрованных в установленном порядке.

Назначение бюджетной классификации проявляется в том, что она используется:

1) для составления, утверждения и исполнения бюджетов всех уровней,

2) для осуществления контроля за выделением и расходованием бюджетных средств,

3) для обеспечения необходимой сопоставимости показателей бюджетов всех уровней,

4) для составления консолидированных бюджетов всех уровней государства.

Основой бюджетной классификации служит группировка показателей. Выбор критериев группировки показателей строится на том условии, что используемая бюджетная классификация должна давать полное представление о формировании доходов и направлениях средств, их составе и структуре во всех необходимых для управления государством разрезах: социально-экономическом, ведомственном, социальном.

Роль бюджетной классификации в бюджетной системе страны заключается в том, что с ее помощью становится возможным наблюдение за движением бюджетных ресурсов. На основе факторного анализа бюджетных статей проводится анализ соответствующих показателей, что дает возможность формулировать выводы и предложения о формировании и использовании бюджетных фондов. Кроме того, это заметно упрощает объединение смет и бюджетов в общие сводные документы.

Существование бюджетной классификации предполагает присвоение каждому учреждению и организации определенного кода. Основные положения бюджетной классификации, ее элементы и механизмы практического использования должны раскрываться в бюджетном законодательстве государства. С течением времени содержание и концепции бюджетной классификации могут меняться под влиянием различных макро- и микроэкономических факторов.

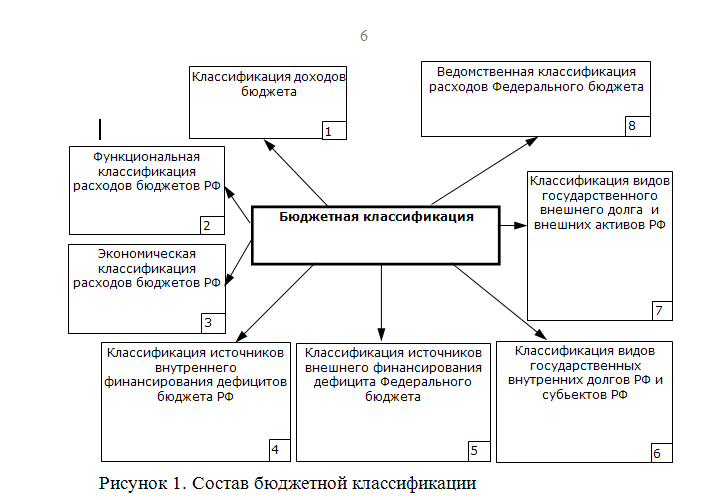

Согласно БК РФ бюджетная классификация включает:

1) классификацию доходов бюджетов Российской Федерации;

2) функциональную классификацию расходов бюджетов Российской Федерации;

3) экономическую классификацию расходов бюджетов Российской Федерации;

4) классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

5) классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации;

6) классификацию видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга;

7) классификацию видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации;

8) ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация Российской Федерации в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников внутреннего финансирования дефицитов бюджетов Российской Федерации, классификации видов государственных внутренних долгов Российской Федерации и субъектов Российской Федерации, видов муниципального долга, классификации источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации, классификации видов государственных внешних долгов Российской Федерации и субъектов Российской Федерации, а также государственных внешних активов Российской Федерации является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней.

Законодательные (представительные) органы субъектов Российской Федерации и представительные органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов вправе производить дальнейшую детализацию объектов бюджетных классификаций, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Построение бюджетной классификации регламентируется Федеральным Законом от 05/08/2000г. №115-ФЗ “О внесении изменений и дополнений в Федеральный Закон “О бюджетной классификации Российской Федерации” (принят ГД ФС РФ 07/07/2000г.) Этот документ обеспечивает общероссийскую сопоставимость показателей бюджетов.

Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Классификация доходов бюджетов Российской Федерации подразделяется на группы, подгруппы, статьи и подстатьи.

Классификация доходов предусматривает следующие группы, которые состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения:

1000000 - налоговые доходы;

2000000 - неналоговые доходы;

3000000 - безвозмездные перечисления;

4000000 - доходы целевых бюджетных фондов.