Основные фонды предприятия: понятие и экономическая сущность.

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

До введения в действие первой части ГК РФ [1] вместо понятия «недвижимость» использовалось понятие «основные фонды». К основным фондам относятся предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.), которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды (без машин и оборудования) — составная часть недвижимости, но это понятие является более узким, поскольку в составе основных фондов не учитывается земля.

В соответствии с государственной программой перехода РФ на принятую в международной практике систему учета и статистики с 1 января 1996 г. в России введен в действие Общероссийский классификатор основных фондов (ОКОФ) -OK 013-94 [2] . Сферой его применения являются организации, предприятия и учреждения всех форм собственности. Объектами классификации в ОКОФ - основные фонды, используемые неоднократно или постоянно в течении длительного периода, но не менее одного года и стоимостью свыше 100 МРОТ для производства товаров или оказания услуг.

Классификация и оценка основных фондов предприятия.

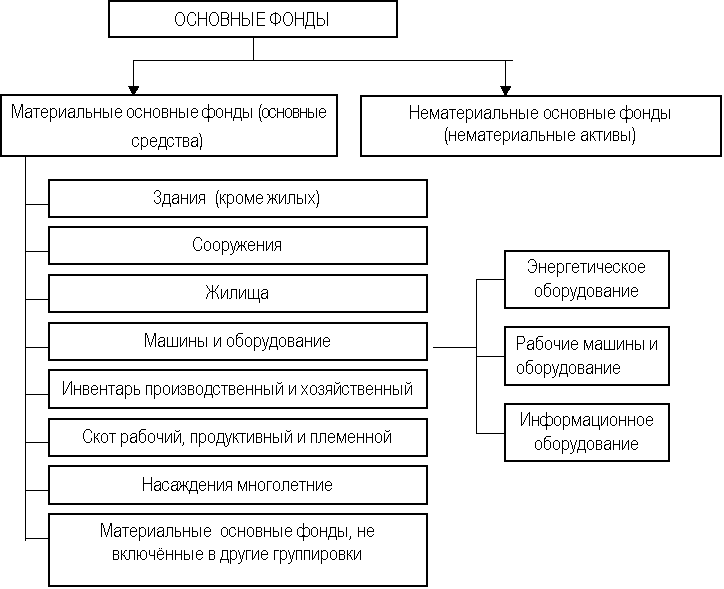

Основные фонды делятся на материальные и нематериальные.

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе "Внеоборотные активы". Объединяет эти виды ресурсов предприятия не только то обстоятельство, что они играют важную роль в деятельности предприятия, но и то, что объекты, включаемые в состав основных фондов, используются в течение длительного времени (более одного года). Однако при ближайшем рассмотрении оказывается, что основные средства и нематериальные активы имеют большие различия, которые отражаются в методах их учета, анализе использования и влиянии на финансовый результат. Рассмотрим основные средства предприятия.

Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

Для

учета, анализа и оценки основные средства

группируются по функциональному

назначению; по отраслевому признаку;

по вещественно-натуральному составу;

по степени участия в производственном

процессе.

![]()