Вопросы для контроля

7. Какими должны быть ежегодные платежи по ипотеке в 100.000 долл. при 12% годовых ? Выплата производится раз в год, срок погашения кредита 25 лет.

Решение:

100.000*0,1275=12750

8. Рассчитать ежемесячные платежи в погашение кредита, предоставленного в сумме 2.500.000 тенге. на два года при номинальной годовой ставке 96%.

Решение:

n=2*12=24

i=96:12=8

0,094978*2500=237.445

9. Каким должен быть ежегодный платеж в погашение 1000-долларового кредита, предоставленного под 10% годовых на четыре года? Составьте график амортизации.

Решение:

1000*0,3154708=315,4708

|

Период |

Остаток на начало периода |

Платеж |

Выплаты процента |

Выплаты основной суммы долга |

Остаток на конец периода |

|

1. |

1000 |

315,4708 |

100 |

215,4708 |

784,5292 |

|

2. |

784,5292 |

315,4708 |

78,45,92 |

237,0179 |

547,5113 |

|

3. |

547,5113 |

315,4708 |

54,75113 |

260,7197 |

286,7916 |

|

4. |

286,7916 |

315,4708 |

28,67916 |

286,7916 |

0 |

2.5. Накопление единицы на период (будущая стоимость аннуитета)

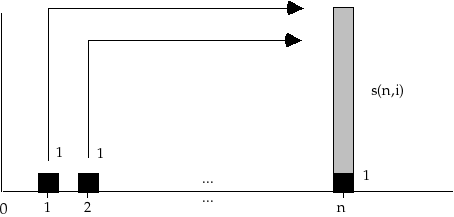

Предположим, что вместо рассмотрения текущей стоимости серии равновеликих платежей, нужно знать будущую стоимость, которая должна быть получена в конце периода n за счет внесения равных платежей через промежутки времени t=1, 2, ..., n. Данная практика депонирования равных взносов на протяжении серии временных периодов и накопления их до определенной будущей суммы, называется формированием “фонда возмещения”. Каждая денежная сумма, положенная на соответствующий счет, будет в течение n периодов накапливаться в будущую стоимость, а сумма этих будущих стоимостей и будет общей накопленной стоимостью фонда возмещения. Если каждый платеж в фонд равен единице, то общая будущая сумма называется накоплением единицы за период и обозначается s(n,i).

Поскольку формула накопления единицы за период просто обозначает текущую стоимость единичного аннуитета как будущую стоимость в конце периода n, то мы получаем:

![]()

В таблице данный фактор показан в колонке 2.

Рисунок иллюстрирует накопление искомой будущей стоимости аннуитета s (n,i) в момент времени n, складывающейся из отдельных аннуитетных платежей, каждый из которых равен 1.

Вопросы для контроля

10. Молодожены накапливают деньги для первоначального взноса за дом. Если в конце каждого месяца они будут вносить 100 долл. на банковский счет, приносящий 10% годовых при ежемесячном начислении процентов, то сколько средств у них будет через пять лет?

Ответ: 100*77,437072=7743,7072

11. На сберегательный депозит в банке под 9% годовых с ежемесячным начислением процентов в начале каждого месяца вносится по 1500 долл. Определить, какая сумма будет на счету к концу четвертого месяца.

Ответ: 4,022556*1500=6034

2.6. Фактор фонда возмещения

Фактор фонда возмещения определяет величину аннуитетного платежа, необходимого для получения заданной будущей стоимости. Эта функция является обратной функции накопления единицы за период. Для получения обратной функции нам известна необходимая стоимость накопленного фонда FV в конце периода n; мы рассчитываем величину периодического платежа PMT для накопления фонда возмещения за периоды 1, 2, ..., n до желаемой величины, равной FV. Этот платеж называется фактором фонда возмещения и обозначается SFF:

![]()

Фактор фонда возмещения SFF “дисконтирует” будущую стоимость фонда возмещения FV обратно в серию равновеликих платежей. Если в конце периода n вы ожидаете получить сумму, равную единице, то это будет эквивалентно получению серии равных платежей SFF=s(n,i) за периоды 1, 2, ..., n.

В таблице данный фактор показан в колонке 3.