Вопрос 5. Производство и издержки

Фирма- firma (ит.) – «подпись» В экономической теории - самостоятельно действующая организация, в которой заключена технология преобразования ресурсов в готовую продукцию и услуги с целью получения прибыли.

Разновидности фирм

1. Единоличное владение

2.Партнерство

3. Корпорация

|

Единоличное владение – владелец имеет необходимые ресурсы и оборудование, а также лично контролирует деятельность фирмы |

|

|

«+»1. Легко учредить 2. Свобода действий 3. Стимулы к эффективности |

«-» 1. Проблемы с расширением 2. Неограниченная ответственность 3. Совмещение функций |

|

Партнерство – два и более лица договариваются о владении и управлении предприятием. Партнеры объединяют свои ресурсы и распределяют риски и прибыли |

|

|

1. Легко учредить 2. Специализация в управлении 3. Ресурсы менее ограничены |

1. Трудно управлять 2. Проблемы с расширением 3. Затруднения при выходе одного из партнеров 4. Неограниченная ответственность |

|

Корпорация форма организации хозяйственной деятельности, отделенная от владеющих ей лиц |

|

|

1. Легко привлекать ресурсы 2. Ограниченная ответственность 3. Эффект масштаба 4. Легко менять собственников |

1. Сложно организовать 2. Злоупотребления со стороны менеджеров 3. Интересы управляющих и владельцев не совпадают |

Организационно-правовые формы коммерческих организаций в РФ

1. полное товарищество;

2. товарищество на вере (коммандитное);

3. общество с ограниченной ответственностью;

4. общество с дополнительной ответственностью;

5. акционерное общество;

6. производственный кооператив;

7. государственное (муниципальное) унитарное предприятие

Производство в долгосрочном и краткосрочном периоде

Производственная функция: задает максимальный объем выпуска продукции, который фирма может произвести при любом заданном наборе ресурсов

Q=f(K,L)

Q –объем продукции

К–количество капитала

L–количество труда

Три формы представления производственной функции:

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - функция, отображающая зависимость между максимальным объемом производимого продукта и физическим объемом факторов производства при данном уровне технических знаний.

1. Таблица

|

Q |

2000 |

4000 |

6000 |

|||||||||

|

K |

0 |

2 |

4 |

6 |

0 |

4 |

8 |

12 |

0 |

6 |

12 |

18 |

|

L |

10 |

8 |

5 |

0 |

20 |

16 |

10 |

0 |

30 |

24 |

15 |

0 |

2. Функция (Кобба-Дугласа) с помощью которой раскрывается взаимосвязь труда (L) и капитала (К). Эти факторы взаимозаменяемы и взаимодополняемы.

α-коэффициент эластичности выпуска по капиталу и труду,

b –масштабирующая постоянная

3.

График

Предельная норма технического замещения(Marginal Rent of Technical Substitution) = MRTS=ΔK/ΔL

MRTS-показывает, на сколько единиц можно уменьшить один из факторов при увеличении другого фактора на единицу, сохраняя выпуск неизменным.

Периоды в производстве

|

Период |

Характеристика |

Законы |

|

Кратко-срочный |

Невозможно изменить количество некоторых факторов производства |

Закон убывающей предельной отдачи фактора - по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции.(рабочие мешают друг другу) |

|

Долго-срочный |

Можно изменить количество всех факторов производства |

Эффект масштаба–это изменение стоимости единицы продукции в зависимости от размеров предприятия — его масштаба. Обычно речь идёт о снижении затрат на единицу продукции при укрупнении производства |

Эффект масштаба = экономия от масштаба

|

Виды ЭМ |

Характеристика |

Причины |

|

Положительный Происходит, когда при увеличении размеров предприятия и количества выпускаемой продукции, затраты на единицу продукции уменьшаются |

Тр(L,K)<Тр(Q) |

1) Специализация 2) Более производительная техника 3) Побочные продукты |

|

Постоянный |

Тр(L,K)=Тр(Q) |

Промежуточное состояние |

|

Отрицательный Средние издержки увеличиваются вместе с ростом предприятия |

Тр(L,K)>Тр(Q) |

Фактор управления |

Издержки производства

Издержки производства - затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости.

Роль издержек производства

1.Граница рыночной цены

2.Требуют постоянного возмещения

3.Выручка= Издержки+ Прибыль.

ПриВыручка= const,

чем↑Издержки, тем↓Прибыль

Виды издержек

-

Альтернативные издержки - это издержки выпуска благ, определяемые стоимостью наилучшей упущенной возможности применения ресурсов производства, обеспечивающие максимальную прибыль. Альтернативные издержки предприятия называются экономическими издержками.

-

Бухгалтерские издержки отличаются от экономических издержек тем, что они не включают стоимость факторов производства, являющихся собственностью владельцев фирм, т.е. бухгалтерские издержки равны экономическим минус все неявные издержки.

-

Явные издержки - это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.).

-

Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

-

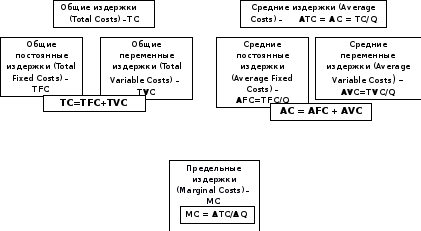

Постоянные издержки (FC) - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют "накладными расходами". К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

-

Переменные издержки (VC) - издержки, величина которых изменяется в зависимости от изменения объема производства. Если продукция не производится, то они равны нулю. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д.

-

Общие издержки (ТС) - совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле: ТС = FC + VC.

-

Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции: AFC = FC/Q.

-

Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции: AVC = VC / Q.

-

Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции: ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек: АТС = AFC + AVC.

-

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции. Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции.

|

Бухгалтерские(явные)(БИ) |

Экономические (ЭИ) |

|

А) Денежная оценка Б) Первичный документ В) Разрешено законами |

БИ+ + нормальная прибыль + неявные издержки + альтернативные издержки |

|

Бухгалтерская прибыль = = Выручка - БИ |

Экономическая прибыль = = Выручка - ЭИ |

Зависимость величины от объема производства (только в краткосрочном периоде).

Зависимость величины от объема производства (только в краткосрочном периоде)

Экономическая прибль (от англ, economic profit) - разница между совокупными доходами и совокупными экономическими издержками, включающими (вмененные) издержки.

Бухгалтерская прибыль - разность между валовым доходом и явными издержками, включающими лишь фактические затраты (отраженные в бухгалтерской отчетности).

Нормальная прибыль - издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

Выгоды фирмы

|

Производство одного товара |

TR=P*Q |

AR=TR/Q=P |

MR=ΔTR/ΔQ |

|

Производство нескольких товаров |

|

|

|

Выручка

(Total Rent)

TR

Средний доход (Average Rent) –AR

Предельный доход (Marginal Rent) –MR

Выручка - количество денег или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов.

Вопос 6 Введение в макроэкономику

Макроэконо́мика — наука, изучающая функционирование экономики страны в целом (либо её части, отрасли), такие общие процессы и явления как инфляция, безработица, бюджетный дефицит, экономический рост, государственное регулирование экономики и т. п. Макроэкономика оперирует такими понятиями как ВВП, ВНП, совокупный спрос, совокупное предложение, платежный баланс, рынки денег, товаров и труда, используя агрегированные показатели. Впервые термин употреблён 14 августа 1933 года.

Агрегаты

|

Макроэкономические агенты |

Домохозяйства, фирмы, государство, иностранный сектор |

|

Макроэкономические рынки |

Рынок товаров и услуг или реальный рынок, финансовый рынок, Рынок экономических ресурсов, Валютный рынок |

|

Макроэкономические взаимосвязи |

Функции, графики, схемы, таблицы |

|

Макроэкономические показатели |

Показатели потоков, показатели запасов |

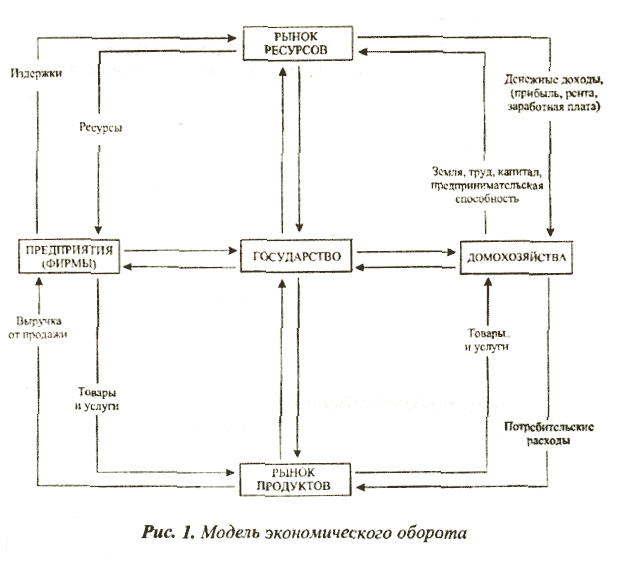

Двухсекторная модель круговых потоков

Model of Circular Flows

Два

рынка и два макроэкономических агента

В рыночной экономике все находящиеся в экономическом обороте блага имеют натурально-вещественную и денежную формы. На рисунке движение благ в натурально-вещественной форме указано против часовой стрелки, а в денежной - по часовой стрелке.

Условие равновесия: Равенство денежного и натурального потоков

Система национальных счетов - это система взаимосвязанных макроэкономических показателей, характеризующих все основные макроэкономические процессы, условия и результаты воспроизводства экономики.

Счета представляют собой комплекс балансов, в которых отражаются, с одной стороны, имеющиеся ресурсы, с другой - их использование.

Состав СНС:

|

Сектора |

Счета |

Показатели |

|

1. Нефинансовые предприятия 2. Финансовые учреждения 3. Госучреждения 4. НКО 5. Домашние хозяйства |

1. Счет товаров и услуг 2. Счет производства 3. Счет образования первичных доходов 4. Счет распределения первичных доходов 5. Счет вторичного распределения доходов 6. Счет использования доходов 7.Счетоперацийскапиталом |

Продукта 1) ВВП 2) ВНП 3) ЧВП Дохода 4) НД 5) ЛД 6) ЛРД |

-

валовой внутренний продукт (ВВП);

-

валовой национальный продукт (ВНП);

-

чистый внутренний продукт (ЧВП);

-

внутренний доход (ВД);

-

личный доход граждан (ЛД).

Валовой внутренний продукт выражает совокупную стоимость конечных товаров и услуг, созданных внутри страны вне зависимости от национальной принадлежности факторов производства, используемых в производстве.

Валовой внутренний продукт рассчитывается тремя методами:

А)По добавленной стоимости (производственный метод) суммируются только добавленные каждой фирмой стоимости

Б) По расходам (метод конечного использования) суммируются потребительские расходы домашних хозяйств, инвестиционные расходы фирм, государственные расходы на закупки товаров, услуги и инвестиции и сальдо внешней торговли;

В) По доходам (распределительный метод = метод формирования по источникам доходов) суммируются доходы населения, корпораций, проценты по сбережениям, доходы государства от предпринимательской деятельности, а также в виде налогов на производство и импорт, амортизационные отчисления;