[Править] Окончание финансового оздоровления

1. Не позднее чем за месяц до истечения установленного срока финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах проведения финансового оздоровления.

2. К отчету должника прилагаются баланс должника на последнюю отчетную дату; отчет о прибылях и об убытках должника; документы, подтверждающие погашение требований кредиторов.

3. Административный управляющий рассматривает отчет должника о результатах проведения финансового оздоровления и составляет заключение о выполнении графика погашения задолженности, об удовлетворении требований кредиторов и о выполнении плана финансового оздоровления (при наличии такого плана), которое не позднее чем через десять дней с даты получения отчета должника о результатах проведения финансового оздоровления направляется кредиторам, требования которых включены в реестр требований кредиторов, и в арбитражный суд.

4. В случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника или указанный отчет не представлен административному управляющему в срок, административный управляющий созывает собрание кредиторов, которое полномочно принять одно из решений об обращении с ходатайством в арбитражный суд о введении внешнего управления, об обращении с ходатайством в арбитражный суд о признании должника банкротом и об открытии конкурсного производства.

5. После получения заключения административного управляющего или ходатайства собрания кредиторов арбитражный суд назначает дату заседания по рассмотрению результатов финансового оздоровления и жалоб кредиторов на действия должника и административного управляющего. О дате и месте судебного заседания арбитражный суд уведомляет лиц, участвующих в деле о банкротстве.

По итогам процедуры финансового оздоровления суд принимает одно из следующих решений:

1.Определение о прекращении производства по делу о несостоятельности в случае, если все требования удовлетворены.

2.Введение внешнего управления в случае возможности восстановления финансового состояния организации.

3.Определение о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для введения внешнего управления и при наличии признаков банкротства.

[Править] Финансовое оздоровление и внешнее управление

Основное отличие финансового оздоровления от другой процедуры, направленной на восстановление платежеспособности должника, - внешнего управления - заключается в том, что в ходе финансового оздоровления органы управления должника, в т.ч. его руководитель, продолжают выполнять свои функции, правда с отдельными ограничениями и под контролем административного управляющего. Но даже такие ограничения позволяют учредителям (участникам) должника или собственнику его имущества контролировать деятельность должника и защищать свои интересы в ходе проведения финансового оздоровления. Общим же для названных процедур является то, что они имеют целью восстановление платежеспособности должника и предотвращение признания его банкротом, влекущее открытие конкурсного производства, что в конечном итоге приведет к ликвидации должника как хозяйствующего субъекта.

14)

15) Формы предпринимательской деятельности в аудите

Как уже отмечалось ранее рынок аудиторских услуг в РФ складывался постепенно начиная с1987 года. Первой российской аудиторской фирмой была «Интераудит, а затем рынке появились иностранные аудиторские организации.

В 2005 году на рынке аудиторских услуг функционировало несколько основных групп компаний:

-

Крупнейшие международные компании «большой пятерки» на которые приходится примерно 65- 75% общего объема рынка;

-

Различные зарубежные аудиторские организации – 5-7% общего объема рынка;

-

Средние российские организации занимают 3-5% рынка

-

Примерно 3000 небольших организаций, индивидуальные аудиторы – 3-5% общего объема рынка;

Нужно отметить, что эти сведения носят оценочный характер, так как официальных данных о деятельности иностранных организаций в России почти нет. Ясно, чтобы исправить положение и повысить авторитет и представительство российских аудиторских организаций в этом виде деятельности, необходима серьезная работа самих российских аудиторов, поддержка со стороны органов законодательной и исполнительной власти РФ, федерального органа государственного регулирования аудиторской деятельности, крупных аудиторских организаций.

В ФЗ «Об аудиторской деятельности» говорится, то основными исполнителями аудиторской деятельности являются аудиторские организации и индивидуальные аудиторы. Индивидуальные аудиторы должны пройти аттестацию, получить лицензию на право проведения обязательного аудита в определенной области и зарегистрироваться в качестве частных предпринимателей.1 В соответствии с п.3 ст.3 ФЗ «Об аудиторской деятельности» - «индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать сопутствующие аудиту услуги. Индивидуальный аудитор не вправе осуществлять иные виды предпринимательской деятельности»2 Аудиторские организации имеют организационно – правовые формы закрытого акционерного общества или общества с ограниченной ответственностью. Аудиторские организации можно также классифицировать по характеру деятельности и объему реализуемых услуг. По характеру деятельности аудиторские организации подразделяются на универсальные и специализированные. Универсальные аудиторские организации могут иметь несколько лицензий на право проведения того или иного вида обязательного аудита и заниматься самыми разнообразными видами работ. Специализированные аудиторские организации выполняют более узкий круг работ и специализируются на определенных их видах. Независимо от того, является организация специализированной или универсальной, она обязательно должна выполнять основной вид услуг – проведение обязательного аудита. В противном случае она не может являться ау3диторской организацией. Согласно ст.7 ФЗ «Об аудиторской деятельности» обязательный аудит – «ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют подпункту 3 пункта 1 настоящей статьи. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

2. Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации, если иное не установлено федеральным законом.»3

17)

17. Финансовое оздоровление - процедура банкротства, которая применяется к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности, согласно Федеральному закону о "несостоятельности (банкротстве)

Ходатайство о введении финансового оздоровления

В ходе наблюдения должник на основании решения своих учредителей (участников), органа, уполномоченного собственником имущества должника - унитарного предприятия, учредители (участники) должника, орган, уполномоченный собственником имущества должника - унитарного предприятия, третье лицо или третьи лица в установленном настоящим Федеральным законом порядке вправе обратиться к первому собранию кредиторов, а в случаях, установленных настоящим Федеральным законом, - к арбитражному суду с ходатайством о введении финансового оздоровления.

При обращении к собранию кредиторов с ходатайством о введении финансового оздоровления лица, принявшие решение об обращении с таким ходатайством, обязаны представить указанное ходатайство и прилагаемые к нему документы временному управляющему и варбитражный суд не позднее, чем за пятнадцать дней до даты проведения собрания кредиторов.

Финансовое оздоровление может быть введено на основании ходатайства учредителей (участников) должника или собственника имущества должника - унитарного предприятия. В этом случае решение об обращении к первому собранию кредиторов с ходатайством о введении финансового оздоровления принимается на общем собрании большинством голосов учредителей (участников) должника, принявших участие в указанном собрании, или органом, уполномоченным собственником имущества должника - унитарного предприятия.

Решение об обращении к первому собранию кредиторов о введении финансового оздоровления должно содержать:

сведения о предлагаемом учредителями (участниками) должника, собственником имущества должника - унитарного предприятия обеспечении исполнения должником обязательств в соответствии с графиком погашения задолженности;

предлагаемый учредителями (участниками) должника, собственником имущества должника - унитарного предприятия срок финансового оздоровления.

К решению об обращении к первому собранию кредиторов с ходатайством о введении финансового оздоровления прилагаются:

" план финансового оздоровления;

" график погашения задолженности;

" протокол общего собрания учредителей (участников) должника или решение органа, уполномоченного собственником имущества должника - унитарного предприятия;

" перечень учредителей (участников) должника, голосовавших за обращение к собранию кредиторов с ходатайством о введении финансового оздоровления;

" сведения о предлагаемом учредителями (участниками) должника, собственником имущества должника - унитарного предприятия обеспечении исполнения должником обязательств в соответствии с графиком погашения задолженности (при наличии такого обеспечения).

Финансовое оздоровление может быть также введено на основании ходатайства третьего лица или третьих лиц. Данное ходатайство также должно содержать сведения о предлагаемом обеспечении третьим лицом или третьими лицами исполнения должником обязательств в соответствии с графиком погашения задолженности. К нему прилагаются график погашения задолженности, подписанный уполномоченным лицом и документы о предлагаемом третьим лицом или третьими лицами обеспечении исполнения должником обязательств в соответствии с графиком погашения задолженности.

Порядок введения финансового оздоровления

Финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов. Одновременно с вынесением определения о введении финансового оздоровления арбитражный суд утверждает административного управляющего. В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности.

Управление должником в ходе финансового оздоровления осуществляют, как правило, органы управления должника. Однако руководитель должника может быть отстранен судом на основании ходатайства собрания кредиторов, административного управляющего или лиц, предоставивших обеспечение. Управление должником в период финансового оздоровления должно проводиться с рядом ограничений. Должник не вправе без согласия административного управляющего совершать сделки, которые:

" влекут за собой увеличение кредиторской задолженности должника более чем на пять процентов суммы требований кредиторов, включенных в реестр требований кредиторов на дату введения финансового оздоровления;

" связаны с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества должника;

" влекут за собой уступку прав требований, перевод долга;

" влекут за собой получение займов (кредитов).

В случае предоставления обеспечения исполнения обязательств в соответствии с графиком погашения задолженности определение о введении финансового оздоровления должно содержать сведения о лицах, предоставивших обеспечение, размере и способах такого обеспечения.

Определение арбитражного суда о введении финансового оздоровления подлежит немедленному исполнению. Также оно может быть обжаловано.

Финансовое оздоровление вводится на срок не более чем два года.

Последствия введения финансового оздоровления

1. Требования кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением текущих платежей, могут быть предъявлены к должнику только с соблюдением установленного Федеральным законом о несостоятельности (банкротстве) порядка предъявления требований к должнику;

2. Ранее принятые меры по обеспечению требований кредиторов отменяются;

3. Аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены только в арбитражном процессе по делу о банкротстве;

4. Приостанавливается выполнение исполнительных документов;

5. Запрещается выделение доли участия предприятия-должника;

6. Запрещается выкуп должником собственных акций;

7. Выплата дивидендов и иных платежей по эмиссионным ценным бумагам не допускается;

8. Не допускается прекращение обязательств должника путем зачета встречных требований;

9. Приостанавливается начисление штрафов, пеней, неустоек и других финансовых санкций по договорам;

10. На сумму требований кредиторов и сумму обязательных платежей начисляются проценты в размере ставки рефинансирования, установленной ЦБРФ на дату введения финансового оздоровления;

11. Неустойки (штрафы, пени) подлежат погашению после удовлетворения всех остальных требований кредиторов;

12. Должник может передавать имущество в безвозмездную аренду;

13. Возможна любая из 5 форм реорганизации предприятия. Для этого необходимо согласие кредиторов.

Основными полномочиями в случае введения этой процедуры обладает администрация этого предприятия. Административный управляющий в ходе финансового оздоровления обязан:

вести реестр требований кредиторов; созывать собрания кредиторов; рассматривать отчеты о ходе выполнения графика погашения задолженности и плана финансового оздоровления (при наличии такого плана); предоставлять собранию кредиторов заключения о ходе выполнения графика погашения задолженности и плана финансового оздоровления;

осуществлять контроль за своевременным исполнением должником текущих требований кредиторов; за ходом выполнения плана финансового оздоровления и графика погашения задолженности; за своевременностью и полнотой перечисления денежных средств на погашение требований кредиторов;

Окончание финансового оздоровления

1. Не позднее чем за месяц до истечения установленного срока финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах проведения финансового оздоровления.

2. К отчету должника прилагаются баланс должника на последнюю отчетную дату; отчет о прибылях и об убытках должника; документы, подтверждающие погашение требований кредиторов.

3. Административный управляющий рассматривает отчет должника о результатах проведения финансового оздоровления и составляет заключение о выполнении графика погашения задолженности, об удовлетворении требований кредиторов и о выполнении плана финансового оздоровления (при наличии такого плана), которое не позднее чем через десять дней с даты получения отчета должника о результатах проведения финансового оздоровления направляется кредиторам, требования которых включены в реестр требований кредиторов, и в арбитражный суд.

4. В случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника или указанный отчет не представлен административному управляющему в срок, административный управляющий созываетсобрание кредиторов, которое полномочно принять одно из решений об обращении с ходатайством в арбитражный суд о введении внешнего управления, об обращении с ходатайством в арбитражный суд о признании должника банкротом и об открытии конкурсного производства.

5. После получения заключения административного управляющего или ходатайства собрания кредиторов арбитражный суд назначает дату заседания по рассмотрению результатов финансового оздоровления и жалоб кредиторов на действия должника и административного управляющего. О дате и месте судебного заседания арбитражный суд уведомляет лиц, участвующих в деле о банкротстве.

По итогам процедуры финансового оздоровления суд принимает одно из следующих решений:

1.Определение о прекращении производства по делу о несостоятельности в случае, если все требования удовлетворены.

2.Введение внешнего управления в случае возможности восстановления финансового состояния организации.

3.Определение о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для введения внешнего управления и при наличии признаков банкротства.

Финансовое оздоровление и внешнее управление

Основное отличие финансового оздоровления от другой процедуры, направленной на восстановление платежеспособности должника, -внешнего управления - заключается в том, что в ходе финансового оздоровления органы управления должника, в т.ч. его руководитель, продолжают выполнять свои функции, правда с отдельными ограничениями и под контролем административного управляющего. Но даже такие ограничения позволяют учредителям (участникам) должника или собственнику его имущества контролировать деятельность должника и защищать свои интересы в ходе проведения финансового оздоровления. Общим же для названных процедур является то, что они имеют целью восстановление платежеспособности должника и предотвращение признания его банкротом, влекущее открытие конкурсного производства, что в конечном итоге приведет к ликвидации должника как хозяйствующего субъекта.

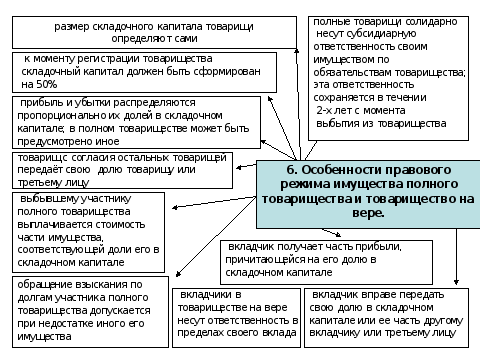

18.Имущество полного товарищества выступает в качестве совместной собственности его членов и формируется из различных по виду и размеру вкладов его участников. Имущество ПОЛНОГО ТОВАРИЩЕСТВА формируется за счет вкладов участников, полученных доходов и других законных источников и принадлежит его участникам на праве общей долевой собственности. Имущество товарищества принадлежит всем компаньонам совокупно и должно быть строго отделено от имущества , находящегося в частной собственности отдельных компаньонов. Имущество товарищества учреждается вкладами (взносами) компаньонов.

Каждый компаньон имеет прибыль (долю капитала), составляющую определенную денежную сумму. Доля капитала является не требованием, а расчетной величиной, выражающей стоимость экономического участия компаньона в имуществе товарищества .

Это имущество, как правило, состоит из двух больших частей:

1) собственные средства:

а) уставной (основной или акционерный) капитал. Все эти названия тождественны;

б) резервы или резервные фонды;

в) распределяемая прибыль.

2) заемные средства:

а) кредит (обычно банковский);

б) облигационные займы.

АО - единственный вид торговых товариществ, которое может выпускать облигации.

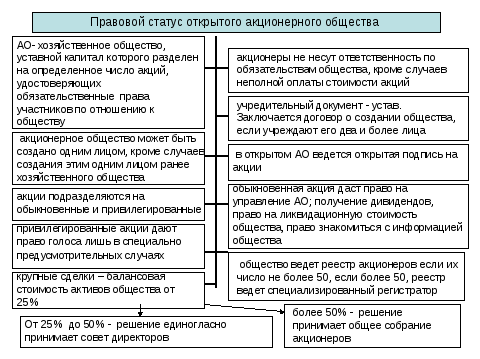

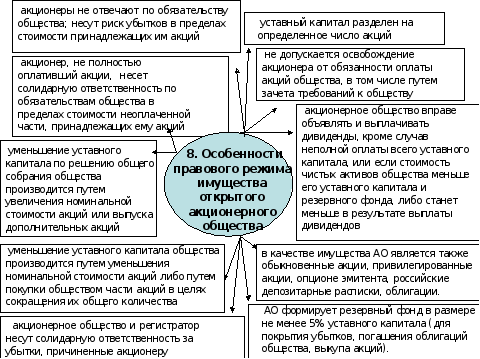

а) Уставной капитал - эта та сумма, которая указана в уставе АО, эта величина

постоянная, она может изменяться только по общему решению собрания акционеров.

И, как правило, изменение суммы уставного капитала сопряжено с определенными

сложностями (изменение политики АО, увеличение уставного капитала, уменьшение).

Сумма уставного капитала - это та величина, которая явл. гарантией кредиторам АО

на случай возникновения долгов у АО. Обычно лица заключающие договоры с АО

интересуются суммой уставного капитала для того, чтобы сравнить эту сумму с

ценой сделки. Уставной капитал не равен имуществу АО. В случае выплаты всеми

акционерами всех акций сумма уставного капитала должна, по идее, равняться сумме

или стоимости имущества. Но в действительности, когда происходит оплата всех

акций АО уже работает и оно уже имеет какое-то дополнительное имущество. (Первые

два года, как правило, АО работает без прибыли). Если имущество опускается до

величины уставного капитала, это первый признак того, что дела в АО идут не

совсем благополучно.

Акционерные законы устанавливают такое правило: при снижении суммы или стоимость

имущества ниже суммы уставного капитала возможна ликвидация АО, либо по

требованию акционеров, либо по требованию кредиторов, либо самого АО. б) Вторая часть собственных средств АО в любой стране - это резерв или резервные

фонды. Существует два вида резервных фондов:

1 - законные резервные фонды

2 - уставные

Законные резервные фонды создаются в любом АО на основании закона. Это часть

прибыли направляемой ежегодно в резервный фонд (где-то 5%, т.е. пока резервный

фонд не составит 5-ти % от суммы уставного капитала), но в некоторых странах в

законе установлена более высокая плата: не 10%, а 25%. Резервные фонды

используются для самофинансирования АО в том случае, если собственных средств,

прибыли не хватает для проведения политики расширения производства, а также для

оплаты процессов по облигациям, если вдруг не оказывается прибыль, а средства

потребовались. Однако любое АО может в уставе увеличить размер резервного фонда

(уменьшить нельзя). Увеличение зависит от того, насколько они хотят себя

подстраховать.

в) Распределяемая прибыль. Для того, чтобы понять каким образом распределяется

прибыль в Акционерном обществе можно выяснить понятие акции. По общему

определению акция - это часть уставного капитала, номинальная стоимость которой,

как правило, указывается на самой акции. Номинальная цена акции, как правило, не

совпадает с ее реальной стоимостью. Реальная стоимость акции определяется

спросом на акции того или иного акционерного общества ... принцип. Акции могут

оплачиваться денежными средствами либо иным имуществом, если время такой платы

наступает, как правило она есть. Нигде в зарубежном законодательстве так

называемые интеллектуальные вклады, интеллектуальная собственность, как мы

называем, know how, знание, умение, навыки профессиональные - не рассматриваются

в качестве средств оплаты акций, только деньги или осуществленное имущество.

В ряде стран законодательство допускает выпуск акций без указания номинала (США,

Япония, Бельгия). Поскольку реальная стоимость акций не совпадает с номиналом

указанным на акции, то в принципе сумма, указанная на акции, значения не имеет,

она имеет значение только при выплате дивидендов, которые осуществляются по

номинальной стоимости. Также можно определить ту цену, по которой будет

продаваться акция на первичном рынке ценных бумаг, определить заранее какую-то

фиксированную сумму, которую будет выплачивать дивиденд, а потом стоимость акции

будет определяться уже спросом и предложением. Ценная бумага - это документ, в котором право связано таким образом, что без

предъявления этой бумаги право не может быть реализовано, использовано или

передано другому лицу. Вот в этом и заключается основной смысл любой ценной

бумаги, будь то акция, облигация, товарораспорядительный документ, например

коносамент, складское свидетельство, другие бумаги, которые относятся по

законодательству к понятию ценных бумаг. Ценная бумага не потому, что она ценна

из-за своего какого-то состава бумаги, а потому, что с этой бумагой связано

право. Есть и другие бумаги, скажем расписки долговые по договору займа, но

долговая расписка не будет признана ценной бумагой, потому что договоры займа

можно доказать иными способами, кроме ?развить, что был заключен сложнее

доказывать, но можно. А вот утрата, скажем, акции влечет за собой утрату права.

Есть и на этот случай подстраховки в законе, которые допускают постановление

акций, выдача дубликата акций, но это сложный процессуальный ход.

В акции воплощены два вида прав: 1) имущественные права (под ними понимается

право на получение дивидендов, т.е. прибыли, на номинальную стоимость акции; и

еще одно имущественное право - это право на получение части имущества

акционерного общества после его ликвидации Обычно после ликвидации или в ходе

ликвидации имущество распределяется среди кредиторов акционерного общества,

акционеры явл. последними, кто может претендовать на оставшуюся какую-то часть

общества, вот эта вот часть пропорциональна в зависимости от количества акций

номиналу акций распределяется между акционерами, если вообще такое имущество

остается).

2) неимущественные (это право участвовать в управлении АО, т.е. право голоса на

собрании акционеров, в том числе право выбирать органы правления и решать

остальные вопросы предусмотренные планом.

19.Ауди?т, ауди?торская прове?рка - процедура независимой оценки деятельности организации, системы, процесса, проекта или продукта. Чаще всего термин употребляется применительно к проверке бухгалтерской отчётности компаний.

Различают операционный, технический, экологический, качества и прочие разновидности аудита.

Финансовый - это и есть аудит в классическом понимании, то есть проверка финансовой отчётности и выражение мнения о её достоверности. Близко примыкает к нему и инвестиционный аудит - заключение о целевом и эффективном использовании инвестиционных ресурсов и аудит профессиональных участников инвестиционной деятельности (бирж, инвестиционных и строительных компаний). Также вплотную к финансовому аудиту примыкает ревизионная деятельность и деятельность по проведению инвентаризации. В зависимости от того, проводится ли аудит отчетности компании независимым аудитором или собственными сотрудниками, принято различать независимый (аудит в классическом понимании) и внутренний аудит.

Промышленный аудит более сложное явление, так как включает в себя элементы финансового (в части формирования себестоимостиизделий, подтверждения обоснованности тарифов на услуги - например, услуги ЖКХ) и чисто технического аудита.

Под техническим аудитом понимают проверку независимыми специалистами системы организации производства, системы контроля и управления качеством, применяемых технических и технологических решений, а также проверку технического состояния машин оборудования, механизмов, зданий и сооружений, инженерных коммуникаций, систем и сетей, также проверку технической и проектной документации с выражением мнения относительно обоснованности применяемых технических/технологических решений, способов управления производством и соответствия технического состояния инженерно сложных систем и оборудования требованиям нормативных актов.

Вплотную к промышленному аудиту примыкает инспекционная деятельность - то есть деятельность по техническому надзору (за изготовлением, строительством, сборкой, пуском-наладкой) технически сложных изделий, имеющих так называемые скрытые работы (работы, которые невозможно увидеть и принять по качеству в будущем - например, фундаментные работы) и деятельность по независимой приёмке технически сложных изделий (кораблей, турбин, технологических комплексов) и подтверждению достижения проектных параметров, а также приёмке партий товаров с подтверждением их свойств, количества и качества.

Разновидностями промышленного аудита являются экологический аудит (подтверждение нагрузок на природную среду),энергетический аудит, аудит затрат на эксплуатацию и подтверждение тарифов (применяется в основном для обоснования цен на продукцию естественных и иных монополий) и иные виды специальных аудитов

Аудит персонала - это определение, оценка личностного потенциала сотрудников и соответствия сотрудников корпоративной культуре и ценностям компании.

В ходе данного аудита устанавливается уровень соответствия сотрудника занимаемой им должности, оцениваются личностные качества, дается комплексная характеристика работникам.

Экологический аудит предприятия - это комплексная и независимая оценка соблюдения требований, в том числе требований действующих международных стандартов, нормативов и нормативных документов в области экологической безопасности, экологического менеджмента и охраны окружающей среды, а также подготовка соответствующих рекомендаций и их документирование по улучшению деятельности предприятий и организаций в экологической сфере.

20. 1. Нормативные правовые акты федеральных органов исполнительной

власти издаются на основе и во исполнение федеральных конституционных

законов, федеральных законов, указов и распоряжений Президента

Российской Федерации, постановлений и распоряжений Правительства

Российской Федерации, а также по инициативе федеральных органов

исполнительной власти в пределах их компетенции.

"Нормативный правовой акт - это письменный официальный документ,

принятый (изданный) в определенной форме правотворческим органом в

пределах его компетенции и направленный на установление, изменение или

отмену правовых норм. В свою очередь, под правовой нормой принято

понимать общеобязательное государственное предписание постоянного или

временного характера, рассчитанное на многократное применение".

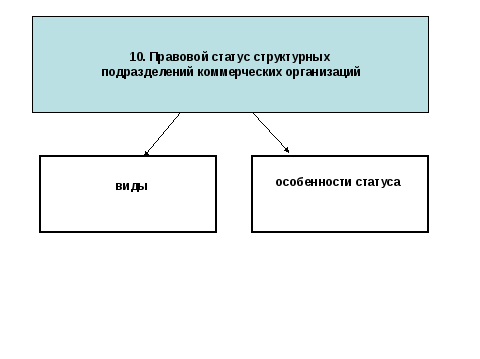

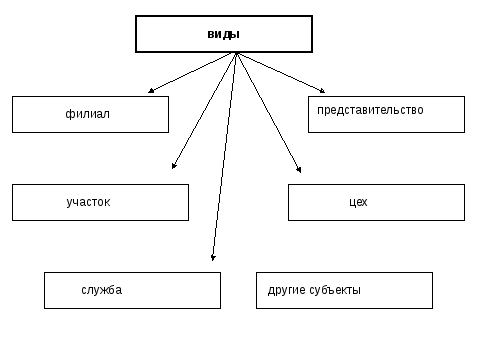

22. Филиалы и представительства юридического лица являются его территориально обособленными подразделениями*(138). Различие между представительством и филиалом заключается в том, что если представительство создается для представления и защиты интересов юридического лица, т.е. с целью совершения для него юридических действий (п. 1 ст. 55 ГК), то деятельность филиала состоит в осуществлении как юридических, так и фактических действий, посредством которых могут выполняться все или определенная часть функций (целей) юридического лица, в том числе и функции представительства (п. 2 ст. 55 ГК).

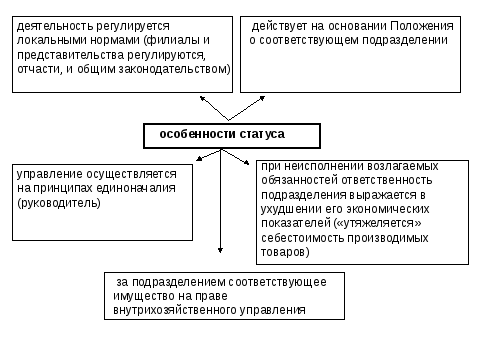

В соответствии с абз. 3 п. 3 ст. 55 ГК филиалы и представительства должны быть указаны в учредительных документах создавшего их юридического лица. филиалы и представительства создаются и ликвидируются самим юридическим лицом. Юридическое лицо наделяет филиал (представительство) соответствующим имуществом, которое учитывается одновременно на балансе филиала (представительства) и на балансе юридического лица.

Вместе с тем по долгам, возникшим в связи с деятельностью представительств и филиалов, юридическое лицо отвечает всем своим имуществом, а не только тем имуществом, которое было закреплено за филиалами и представительствами.

Руководитель филиала (представительства) назначается уполномоченным органом юридического лица. При этом представительства и филиалы юридического лица не являются его органами (см. Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 16 сентября 1997 г. N 435/96*(141)).

Для осуществления юридических действий от имени юридического лица организация должна выдать руководителю филиала или представительства доверенность. Указанная доверенность выдается руководителю (директору) филиала (представительства) как конкретному физическому лицу, поскольку филиал (представительство) не является самостоятельным субъектом права.

В соответствии с п. 20 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 г. N 6/8 при определении компетенции руководителя филиала (представительства) необходимо исходить из того, что соответствующие полномочия руководителя филиала (представительства) должны быть удостоверены доверенностью и не могут основываться лишь на указаниях, содержащихся в учредительных документах юридического лица, положении о филиале (представительстве) и т.п. , либо явствовать из обстановки, в которой действует руководитель филиала (представительства).

24.Малый бизнес - бизнес, опирающийся на предпринимательскую деятельность небольших фирм, малых предприятий, формально не входящих в объединения. Деятельность субъектов малого и среднего бизнеса в России регулируется принятым 24 июля 2007 года Федеральным законом 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", в котором указаны критерии отнесения предприятия к малому бизнесу.

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие перечисленным ниже условиям.

К малому и среднему бизнесу относятся средние, малые и микропредприятия

" Число постоянных работников не должно превышать 250 человек

Средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

Ограничение по выручке

С 1 января 2008 г. согласно постановлению Правительства Российской Федерации от 22 июля 2008 г. N 556 установлены предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего предпринимательства:

" микропредприятия - 60 млн рублей;

" малые предприятия - 400 млн рублей;

" средние предприятия - 1000 млн. рублей.

25. Конкурсное производство представляет собой завершающую процедуру банкротства предприятия должника.

Конкурсное производство - процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Ликвидация предприятия-должника осуществляется в процессе конкурсного производства, основными признаками которого являются:

1. назначение специального лица (как правило, судом) для управления имуществом должника;

2. отстранение должника от управления своим имуществом;

3. приостановление индивидуальных требований кредиторов;

4. возможность отказа в судебном порядке специальным лицом от сделок, совершенных должником до начала конкурсного производства;

5. формирование конкурсной массы за счет всего имущества, принадлежащего должнику;

6. удовлетворение претензий кредиторов за счет имущества, составляющего конкурсную массу в соответствии с установленным приоритетом.

Сроки конкурсного производства

Процедура конкурсного производства открывается принятием арбитражным судом решения о признании должника банкротом и вводится сроком на один год, который может быть продлен не более чем на шесть месяцев. При необходимости срок конкурсного производства может быть продлен арбитражным судом сверх этих сроков. Основанием для продления срока могут служить обстоятельства, свидетельствующие о необходимости завершить продажу имущества должника и расчеты с кредиторами.

Основанием для признания гражданина банкротом является неспособность исполнить денежные обязательства или уплатить налоги и иные обязательные платежи в связи с тем, что сумма имеющихся долгов превышает стоимость имущества гражданина. При осуществлении процедуры банкротства свои требования к гражданину смогут предъявить также кредиторы по обязательствам, связанным с возмещением вреда жизни и здоровью, взысканием алиментов и иным обязательствам личного характера. Но если даже такие требования не будут предъявлены, они, в отличие от других обязательств гражданина, сохранят свою силу и после окончания процедуры банкротства.

С момента принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства:

" срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника считается наступившим;

" прекращается начисление неустоек (штрафов, пеней), процентов и иных финансовых санкций по всем видам задолженности должника;

" сведения о финансовом состоянии должника прекращают относиться к сведениям, признанным конфиденциальными или составляющим коммерческую тайну;

" прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур банкротства;

" исполнительные документы подлежат передаче судебными приставами-исполнителями конкурсному управляющему;

" снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника. Основанием для снятия ареста на имущество должника является решение суда о признании должника банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество должника и иных ограничений распоряжения имуществом должника не допускается.

Конкурсный управляющий

Конкурсный управляющий действует с момента его утверждения арбитражным судом до даты завершения конкурсного производства. К нему переходят все полномочия по управлению делами должника, в том числе полномочия по распоряжению имуществом должника.

В течение 5 дней с даты своего утверждения конкурсный управляющий обязан направить сообщение о признании должника банкротом и об открытии конкурсного производства в официальное издание, определенной Правительством РФ, в настоящее время изданием является "Российская Газета".

Контроль за деятельностью конкурсного управляющего осуществляют:

" комитет кредиторов или собрание кредиторов, которым конкурсный управляющий не реже одного раза в месяц представляет отчет о своей деятельности, информацию о финансовом состоянии должника и его имуществе на момент открытия конкурсного производства и в ходе конкурсного производства, а также иную информацию;

" арбитражный суд, по требованию которого конкурсный управляющий обязан предоставлять все сведения, касающиеся конкурсного производства, в том числе отчет о своей деятельности.

Конкурсная масса

Конкурсная масса - все имущество должника, имеющееся на момент открытия конкурсного производства и выявленное в ходе конкурсного производства. В составе имущества должника отдельно учитывается имущество, являющееся предметом залога.

В конкурсную массу не входит:

1. Имущество, изъятое из оборота.

2. Имущественные права, связанные с личностью должника, в том числе права, основанные на разрешении (лицензии) на осуществление определенных видов деятельности.

3. Социально значимые объекты (дошкольные образовательные учреждения, общеобразовательные учреждения, лечебные учреждения, спортивные сооружения, объекты коммунальной инфраструктуры, относящиеся к системам жизнеобеспечения). Они продаются путем проведения торгов в форме конкурса в таком же порядке, как и остальное имущество.

4. Ценные бумаги и иное имущество клиентов, находящиеся в распоряжении профессионального участника рынка ценных бумаг, поскольку с момента введения внешнего управления или конкурсного производства оставшиеся ценные бумаги клиентов подлежат возврату клиентам, если другое не предусмотрено соглашением арбитражного управляющего с клиентами. Если требования клиентов в отношении возврата принадлежащих им ценных бумаг одного вида (одного эмитента, одной категории, одного типа, одной серии) превышают количество этих ценных бумаг, находящихся в распоряжении профессионального участника рынка ценных бумаг, их возврат клиентам осуществляется пропорционально требованиям клиентов. Требования клиентов в неудовлетворенной их части признаются денежными обязательствами и удовлетворяются в рамках процедур банкротства.

В целях правильного ведения учета имущества должника, составляющего конкурсную массу, конкурсный управляющий вправе привлекать бухгалтеров, аудиторов и иных специалистов.

Удовлетворение требований кредиторов

Следует особо подчеркнуть, что требования кредиторов удовлетворяются не за счет непосредственно имущества, составляющего конкурсную массу (имущества и имущественных прав), а за счет денежных средств, вырученных от продажи этого имущества на торгах. При этом используется только один расчетный счет должника, остальные счета подлежат закрытию.

После продажи с торгов имущества должника, конкурсный управляющий производит расчеты с кредиторами в соответствии с реестром требований в порядке очередности. Следует заметить, что до этого погашаются все внеочередные расходы:

" судебные расходы должника, в том числе расходы на опубликование сообщений о банкротстве;

" расходы, связанные с выплатой вознаграждения арбитражному управляющему, реестродержателю; текущие коммунальные и эксплуатационные платежи, необходимые для осуществления деятельности должника; требования кредиторов, возникшие в период после принятия арбитражным судом заявления о признании должника банкротом и до признания должника банкротом, а также требования кредиторов по денежным обязательствам, возникшие в ходе конкурсного производства;

" задолженность по заработной плате, возникшая после принятия арбитражным судом заявления о признании должника банкротом, в том числе и в ходе конкурсного производства;

" иные связанные с проведением процедур банкротства расходы;

В первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, а также компенсация морального вреда (кредиторы первой очереди);

Во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений по авторским договорам (кредиторы второй очереди);

В третью очередь производятся расчеты с другими кредиторами (кредиторы третьей очереди).

Реестр требований кредиторов

Конкурсный управляющий (собственник, учредитель - если они исполняют обязательства должника) производит расчеты с кредиторами в соответствии с реестром требований кредиторов, который закрывается по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.

Реестр требований кредиторов - документ, представляющий из себя перечень кредиторов, содержащий информацию об очередности удовлетворения и размере их требований. В соответствии с реестром требований кредиторов проходит голосование на собраниях кредиторов, а также расчеты с кредиторами. Ведет реестр арбитражный управляющий или реестродержатель (профессиональный участник рынка ценных бумаг осуществляющий деятельность по ведению реестра владельцев ценных бумаг).

Особенности расчетов с кредиторами

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если после завершения расчетов с кредиторами осталось имущество, а кредиторы отказались от него для погашения своих требований и отсутствуют заявления собственника, учредителей (участников) о правах на него, то это имущество передаетсяорганам местного самоуправления по месту нахождения должника.

При недостаточности денежных средств должника они распределяются между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению.

В случае невозможности перечисления денежных средств на счет кредитора причитающиеся ему суммы вносятся конкурсным управляющим в депозит нотариуса по месту нахождения должника. Если кредитор не забирает эти средства в течение трех лет, то они поступают в федеральный бюджет.

Требования кредиторов, заявленные после закрытия реестра требований кредиторов, а также требования по уплате обязательных платежей, возникшие после открытия конкурсного производства, удовлетворяются из имущества должника, оставшегося после удовлетворения требований кредиторов, включенных в реестр.

Требования кредиторов первой и второй очереди, заявленные до окончания расчетов со всеми кредиторами, в том числе после закрытия реестра требований кредиторов, подлежат удовлетворению независимо от того, когда они были заявлены.

В качестве отступного может быть предоставлено только имущество, не обремененное залогом. Зачет требования и погашение требования предоставлением отступного допускаются только при условии соблюдения очередности и пропорциональности удовлетворения требований кредиторов. Не допускается погашение требований с помощью новации обязательства.

Конкурсный управляющий вносит в реестр требований кредиторов сведения о погашении требований кредиторов.

Кредиторы, чьи требования не были удовлетворены в полном объеме в ходе конкурсного производства, имеют право предъявить требования к третьим лицам, получившим незаконно имущество должника, в течение 10 лет после окончания производства по делу о банкротстве.

После завершения расчетов по заявленным требованиям гражданин освобождается от исполнения оставшихся обязательств, связанных с предпринимательской деятельностью, независимо от того, были, заявлены такие обязательства или нет. Что касается обязательств, не связанных с его предпринимательской деятельностью, то погашаются лишь заявленные и учтенные требования. Особенность последствия признания банкротом индивидуального предпринимателя, в отличие от банкротства юридического лица, состоит в том, что кредиторы по обязательствам, не связанным с предпринимательской деятельностью, которые не предъявили свои требования до признания его банкротом, сохраняют право на их предъявление и после завершения процедуры банкротства.

Кроме того, не погашаются требования граждан о возмещении вреда, причиненного жизни и здоровью, а также другие требования личного характера независимо от того, были они заявлены при процедуре банкротства или нет.

Если в отношении должника не вводилось ни финансовое оздоровление, ни внешнее управление, а в ходе конкурсного производства появились достаточные основания полагать, что платежеспособность должника может быть восстановлена и у него есть имущество, необходимое для осуществления самостоятельной хозяйственной деятельности, то арбитражный суд может вынести определение о прекращении конкурсного производства и переходе к внешнему управлению.

Если по обязательствам расплатились учредитель, собственники, то арбитражный суд выносит определение о прекращении производства по делу.

Если этого не произошло и не было заключено мировое соглашение, то после рассмотрения арбитражным судом отчета конкурсного управляющего о результатах проведения конкурсного производства арбитражный суд выносит определение о завершении конкурсного производства.

Конкурсный управляющий в течение десяти дней с момента вынесения определения арбитражного суда о завершении конкурсного производства представляет это определение в орган, в который должны представляться необходимые документы для осуществления государственной регистрации предприятия-должника в связи с его ликвидацией.

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в Единый государственный реестр юридических лиц записи о ликвидации должника.

С момента внесения в Единый государственный реестр юридических лиц записи о ликвидации должника полномочия конкурсного управляющего прекращаются, конкурсное производство считается завершенным, а предприятие-должник - ликвидированным.

26.НАРОДНОЕ ПРЕДПРИЯТИЕ

предприятие, находящееся в коллективной собственности его работников, неразделенной на доли, паи, то есть целиком принадлежащее всему коллективу и управляемое привлеченными коллективом менеджерами и советом управляющих.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. - 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Народное предприятие - закрытое акционерное общества с ограничением количества акций на одного пайщика с выплатой дивидендов пропорционально объему вложенного труда.

27. Унита?рное предприя?тие - особая организационно-правовая форма юридического лица, существующая фактически только в Российской Федерации. В Российской Федерации основным законом, регламентирующим деятельность унитарных предприятий, является Федеральный закон от 14.11.2002 № 161-ФЗ "О государственных и муниципальных унитарных предприятиях".

Унитарные предприятия могут быть трёх типов:

1. Федеральное государственное унитарное предприятие - ФГУП

2. Государственное унитарное предприятие - ГУП (субъекта федерации)

3. Муниципальное унитарное предприятие - МУП (Муниципального образования)

УП - коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Такие предприятия именуются унитарными, поскольку их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям.

В такой форме могут быть созданы только государственные и муниципальные предприятия. Имущество (соответственно государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления.

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника его имущества.

Размер уставного фонда государственного унитарного предприятия должен составлять не менее чем 5000 МРОТ, муниципального - не менее чем 1000 МРОТ.

Учредительным документом унитарного предприятия является устав.

Унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путем передачи ему части своего имущества (дочернее предприятие).[1] Данное ограничение было введено Федеральным законом от 14.11.2002 № 161-ФЗ, тогда как ранее российское законодательство позволяло унитарным предприятиям, основанным на праве хозяйственного ведения, создавать дочерние унитарные предприятия. С принятием указанного закона существовавшие дочерние унитарные предприятия подлежали присоединению к учредившим их предприятиям в шестимесячный срок, то есть до 3 июня 2003 года.

Унитарные предприятия обязаны в случаях, определенных собственником имущества, проводить ежегодный обязательный аудит. При этом договор на проведение обязательного аудита отчетности унитарных предприятий должен быть заключен по итогам размещения заказа путем проведения торгов в форме открытого конкурса, в порядке, предусмотренном Федеральным законом от 21 июля 2005 года № 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд".[2]

Обычно унитарные предприятия расцениваются как менее прозрачная форма по сравнению с акционерными обществами, поскольку в последних закон устанавливает процедуры корпоративного управления. Однако в качестве преимущества[источник не указан 931 день]унитарных предприятий можно выделить то, что имущество остается в государственной (муниципальной) собственности.

В отличие от акционерных обществ и иных коммерческих организаций унитарные предприятия обязаны раскрывать информацию о проводимых ими закупках на официальных сайтах уровня своей подчиненности. Для ФГУП - на официальном сайте государственных закупок Российской Федерации (федеральный государственный заказ), для ГУП на сайтах закупок регионов и для МУП на официальных сайтах муниципалитетов или, при их отсутствии, на официальных сайтах закупок регионов.[источник не указан 755 дней]

Поскольку в соответствии с п. 2 ст. 50 и ст. 113 Гражданского кодекса Российской Федерации унитарные предприятия являются коммерческими юридическими лицами, их деятельность направлена на извлечение прибыли в пользу собственника имущества - государства или муниципального образования, а также для покрытия собственных расходов. Кроме того, безусловно, целью деятельности является не извлечение прибыли, а удовлетворение публичных интересов государства, обеспечение государственных нужд.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

" унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

" унитарные предприятия, основанные на праве оперативного управления (казённые предприятия) (ст. 115 ГК РФ).

28. Производственный кооператив (артель) - добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов.

Основные нормативные акты

Конституция Российской Федерации - ст.34, 35, 37.

Федеральный закон от 17 мая 1995 г. N 78-ФЗ "О ратификации Соглашения об общих условиях и механизме поддержки развития производственной кооперации предприятий и отраслей государств - участников Содружества Независимых Государств и Протокола о механизме реализации данного Соглашения" // СЗ РФ. 1995. N 21. Ст.1926.

Федеральный закон от 8 мая 1996 г. N 41-ФЗ "О производственных кооперативах" (с изм. и доп., включая от 21 марта 2002 г.) // СЗ РФ. 1996. N 20. Ст.2321; 2001. N 21. Ст.2062; 2002. N 12. Ст.1093.

Федеральный закон от 8 декабря 1995 г. N 193-ФЗ "О сельскохозяйственной кооперации" (с изм. и доп., включая от 10 января 2003 г.) // СЗ РФ. 1995. N 50. Ст.4870; 1997. N 10. Ст. 1120; 1999. N 8. Ст.973; 2002. N 12. Ст.1093; 2003. N 2. Ст.160, 167.

Определение производственного кооператива, содержащееся в действующем законодательстве, включает в себя все признаки, характеризующие его как одну из организационно-правовых форм предпринимательской деятельности.

К числу таких признаков относятся:

добровольность возникновения;

членство как принцип организации производственного кооператива;

равные права участников независимо от размера пая;

метод деятельности - на основе взаимопомощи и самодеятельности;

организация управления - на основе выборности и самоуправления;

совместное осуществление производственной и иной хозяйственной деятельности.

Производственный кооператив является результатом добровольного соглашения его участников. В основании всякого договора вообще и кооперативного в особенности лежит намерение создать добровольную, свободную кооперативную организацию; при этом в договоре определяются предмет и цели деятельности данной организации, порядок формирования имущественной основы ее деятельности, права и обязанности участников и т.д. Законодательно закреплено положение, согласно которому кооператив образуется исключительно по решению его учредителей (ст.4 Федерального закона "О производственных кооперативах"*(253)).

Закон предусматривает различные права и обязанности членов кооператива. Принцип равенства прав находит свое выражение в законодательно закрепляемом положении, согласно которому член кооператива имеет один голос при принятии решений общим собранием (п.4 ст.110 ГК РФ).

Существование данного принципа определено особенностями производственного кооператива как специфического субъекта предпринимательской деятельности. Своеобразие правового статуса кооператива проявляется в том, что он не может быть признан ни товариществом, ни обществом "в чистом виде".

Кооператив представляет собой объединение и капитала, и лиц, а не только лиц, как это иногда утверждается. Данное обстоятельство имеет определяющее значение в том смысле, что либо один фактор (объединение капиталов), либо другой (объединение лиц), либо их совокупное воздействие имеют в правовом статусе кооператива приоритетное значение, и только взятая вместе совокупность всех этих факторов дает подлинную, истинную картину правового статуса кооператива как организационно-правовой формы предпринимательства.

Так, именно потому, что производственный кооператив является объединением капиталов, он не может не преследовать цели извлечения прибыли, но именно потому, что кооператив является объединением лиц, он не может не учитывать экономических, социальных и иных интересов членов кооператива. В результате цели извлечения прибыли корректируются целями лиц и в своем совокупном сочетании выступают "как извлечение прибыли с учетом..."; отсюда и совершенно правильный конечный вывод: основные цели кооперативов в рыночной экономике иные, нежели у акционерных обществ.

Однако именно потому, что кооператив - объединение лиц, голосует при решении вопросов управления член кооператива, а не внесенный им капитал. Отсюда принцип, согласно которому каждый член кооператива имеет один голос независимо от размера вклада (пая).

32.Метод - это способ воздействия на общественные отношения.

В предпринимательском праве закреплены два возможных способавоздействия:

" гражданско-правовой (основан на равенстве сторон, на экономических инструменатх регулирования)

" административно-правовой (исходит из нервного положения сторон - из отношений власти и подчинения)

Используются следующие методы:

" Метод автономных решений - метод согласования. При таком методе субъект предпринимательского права самостоятельно решает тот или иной вопрос, а при вступлении в правовые отношения он делает это по согласованию с другими его участниками.

" В процессе государственного регулирования предпринимательской деятельности применяется метод обязательных предписаний. При таком методе одна сторона правового отношения дает другой предписание, обязательное для выполнения.

" Метод рекомендаций. При его применении одна сторона правового отношения даёт рекомендацию о порядке ведения предпринимательской деятельности.

" Метод запретов. Используется, когда устанавливаются запреты на недопущение определенных действий хозяйствующими субъектами.

1 Сажина М.А. Формирование рынка ценных бумаг в России.//Финансы. – 1997. - № 10. – С. 16.

1 Чалдаева Л.А. Финансовые инструменты российского фондового рынка. // Финансы и кредит. – 1998. - № 1. – С. 10.

1 СМ.: Аудит Учебник/ Под. ред. В.И. Подольского.-М, 2004г.

2 ФЗ «Об аудиторской деятельности» от 7 августа 2001 г., с изм. и доп. от 30 декабря 2004г.

3 ФЗ «Об аудиторской деятельности» от 7 августа 2001 г., с изм. и доп. от 30 декабря 2004г.