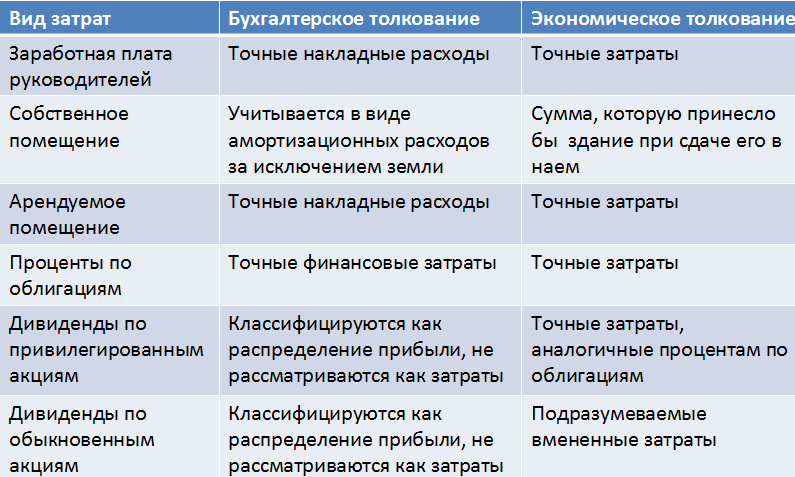

56. Экономические и бухгалтерские концепции затрат и прибыли.

Если существует различие между бухгалтерской и экономической концепциями прибыли, то определенные проблемы возникают и при периодическом определении прибыли для отчетов. Бухгалтеры, исходя из требований закона и других соображений, имеют дело только с ретроспективными фактами. Далее, общепринятые принципы бухгалтерского учета требуют, чтобы в бухгалтерские книги вносились только те записи, которые могут быть подтверждены объективными свидетельствами в форме первичных документов, таких, как накладные, приходные ордера, погашенные чеки и банковские документы. Таким образом, бухгалтерская прибыль представляет собой концепцию, основанную на информации о совершенных сделках, которые отражены в бухгалтерских книгах компании. К сожалению, в результате этого анализ затрат становится неполным. (Уже обсуждалась невозможность учета некоторых экономических затрат.) Кроме того, сами общепринятые методы бухгалтерского учета могут привести к еще более серьезным ошибкам.

57. Бюджет маркетинга. Формы представления.

58. Учет фактора стабильности при составлении бюджета маркетинга.

При составлении бюджета полезно знать затраты на маркетинг в прошлые годы, результаты, которые были получены благодаря этим затратам, формы зависимостей между ними.

На основе этих многолетних данных полезно вывести закономерность поведения кривой сбыта от затрат на маркетинг.

Для каждого предприятия существует нижний порог затрат на маркетинг, после преодоления которого сбыт начинает расти, и верхний порог, после которого такой рост прекращается и затраты на маркетинг оказываются неоправданными.

Эти пороговые величины можно установить только после длительных наблюдений. При этом должно быть ясно, что установленные зависимости будут хорошо работать только при стабильном развитии экономики, в периоды потрясений на них опираться не следует.

59. Факторы, определяющие расходы на маркетинг и их проявление.

60. Основные характеристики потребителя и правила работы с потребителями, повышающие эффективность маркетинга.

-

Знать покупателя лучше, чем он сам себя, что достигается проведением исследований.

-

Магазины должны быть максимально приятны покупателю. Улучшение дизайна привело к увеличению объемов продажи на 7%.

-

Управленцы должны проводить время за раздумьями о покупателях. На собраниях менеджеров ключевым вопросом должен стать вопрос о потребителях.

-

Улучшение обслуживания покупателей за счет прогрессивной и бонусной систем оплаты труда.

-

Относиться к сотрудникам так, как хотелось бы чтобы они относились к покупателям.

Благодаря этим правилам за 1 год продажи компании Staples, владеющей 375 универмагами в США, выросли на 45%, прибыль на 58%, курс акций более чем на 100%

61. Затраты на проведение маркетинговых исследований. Способы их учета.

62. Методы оценки абсолютных и относительных значений каждой товарной позиции товарной политики в общем объеме реализации.

|

АВС-анализ |

В основе анализа лежит закон «20/80» (правило Парето). Согласно этому закону меньшая часть усилий, затрат, вложений и причин ведет к большей части результатов, прибыли и вознаграждений. В нашем случае это означает, что около 80% полученных результатов (выручки) достигается за счет реализации 20% товарных позиций. |

|

XYZ – анализ |

Позволяет разделить продукцию по степени стабильности продаж и уровня колебаний потребления. Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в %. |

|

Совмещенный АВС\XYZ анализ |

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода превосходно дополняют друг друга. Если АВС- анализ позволяет оценить вклад каждого препарата в структуру сбыта, то XYZ – анализ позволяет оценить скачки сбыта и его нестабильность. |

63. АВС- анализ и эффективность товарной политики.

В основе анализа лежит закон «20/80» (правило Парето). Согласно этому закону меньшая часть усилий, затрат, вложений и причин ведет к большей части результатов, прибыли и вознаграждений. В нашем случае это означает, что около 80% полученных результатов (выручки) достигается за счет реализации 20% товарных позиций.

64. XYZ- анализ и эффективность товарной политики.

Позволяет разделить продукцию по степени стабильности продаж и уровня колебаний потребления. Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в %.

Категория Х – В нее попадают товары с колебанием продаж от 5% до 15%. Группа товаров, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

Категория Y - В нее попадают товары с колебанием продаж от 15% до 50%. Группа товаров, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования. Они требуют к себе большего внимания. Б ольше вероятность допущения неликвидов и дефицита.

Категория Z - В нее попадают товары с колебанием продаж от 50% и выше. Группа товаров с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос является просто нереальной задачей.

65. ABC, XYZ – анализ и эффективность товарной политики.

В основе анализа лежит закон «20/80» (правило Парето). Согласно этому закону меньшая часть усилий, затрат, вложений и причин ведет к большей части результатов, прибыли и вознаграждений. В нашем случае это означает, что около 80% полученных результатов (выручки) достигается за счет реализации 20% товарных позиций.

Позволяет разделить продукцию по степени стабильности продаж и уровня колебаний потребления. Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в %.

Категория Х – В нее попадают товары с колебанием продаж от 5% до 15%. Группа товаров, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

Категория Y - В нее попадают товары с колебанием продаж от 15% до 50%. Группа товаров, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования. Они требуют к себе большего внимания. Б ольше вероятность допущения неликвидов и дефицита.

Категория Z - В нее попадают товары с колебанием продаж от 50% и выше. Группа товаров с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос является просто нереальной задачей.